- Презентация на тему Предварительное таможенное декларирование

Содержание

- 2. Предварительное декларирование так же, как и электронное декларирование, является одной из составляющих новых рамочных стандартов, внедряемых

- 3. Статья 193 ТК ТС устанавливает, что таможенная декларация может быть подана в отношении иностранных товаров только

- 4. Для таможенных целей декларантом могут предоставляться заверенные копии транспортных (перевозочных), коммерческих документов или сведения из этих

- 5. При предварительном таможенном декларировании в таможенной декларации могут отсутствовать сведения, которые по своему характеру не могут

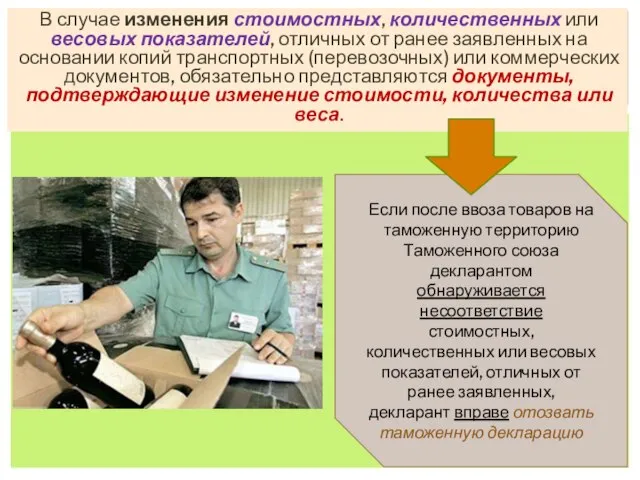

- 6. В случае изменения стоимостных, количественных или весовых показателей, отличных от ранее заявленных на основании копий транспортных

- 7. Если товары не предъявлены таможенному органу, зарегистрировавшему таможенную декларацию, либо иному таможенному органу, определенному в соответствии

- 9. Скачать презентацию

Слайд 2Предварительное декларирование так же, как и электронное декларирование, является одной из составляющих

Предварительное декларирование так же, как и электронное декларирование, является одной из составляющих

Слайд 3Статья 193 ТК ТС устанавливает, что таможенная декларация может быть подана в

Статья 193 ТК ТС устанавливает, что таможенная декларация может быть подана в

Слайд 4Для таможенных целей декларантом могут предоставляться заверенные копии транспортных (перевозочных), коммерческих документов

Для таможенных целей декларантом могут предоставляться заверенные копии транспортных (перевозочных), коммерческих документов

Слайд 5При предварительном таможенном декларировании в таможенной декларации могут отсутствовать сведения, которые по

При предварительном таможенном декларировании в таможенной декларации могут отсутствовать сведения, которые по

Слайд 6В случае изменения стоимостных, количественных или весовых показателей, отличных от ранее заявленных

В случае изменения стоимостных, количественных или весовых показателей, отличных от ранее заявленных

Слайд 7Если товары не предъявлены таможенному органу, зарегистрировавшему таможенную декларацию, либо иному таможенному

Если товары не предъявлены таможенному органу, зарегистрировавшему таможенную декларацию, либо иному таможенному

Водоёмы нашего края

Водоёмы нашего края Презентация на тему Введение учебного курса ОРКСЭ

Презентация на тему Введение учебного курса ОРКСЭ К 105-летию госдумы

К 105-летию госдумы Особенности японской поэзии на примере хокку

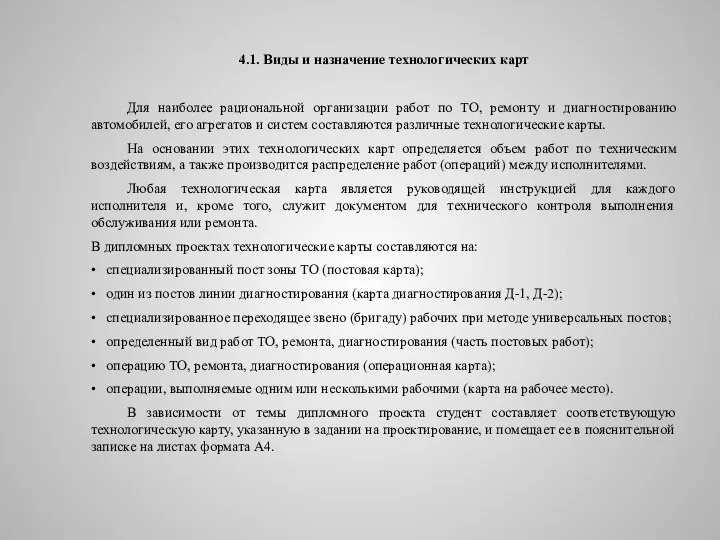

Особенности японской поэзии на примере хокку Виды и назначение технологических карт

Виды и назначение технологических карт Презентация на тему Право в системе социальных норм

Презентация на тему Право в системе социальных норм Формирование и распределение доходов в рыночной экономике

Формирование и распределение доходов в рыночной экономике Classware Art Studio. Новогодние украшения

Classware Art Studio. Новогодние украшения Soviet Posters about sports

Soviet Posters about sports Теплогазоснабжение с основами теплотехники

Теплогазоснабжение с основами теплотехники Нормативный подход к праву. Естественное право

Нормативный подход к праву. Естественное право Как быть в ресурсе

Как быть в ресурсе Порядок рассмотрения обращений в организациях системы жилищно-коммунального хозяйства

Порядок рассмотрения обращений в организациях системы жилищно-коммунального хозяйства КХСМ (разовая игра от 08.12.2018)

КХСМ (разовая игра от 08.12.2018) Бюджет семьи

Бюджет семьи Уход за кожей

Уход за кожей -тся, -ться в глаголах

-тся, -ться в глаголах Презентация на тему Обобщение знаний об изготовлении швейных изделий

Презентация на тему Обобщение знаний об изготовлении швейных изделий Современные биотехнологии в животноводстве

Современные биотехнологии в животноводстве Шарады, метаграммы, логогрифы

Шарады, метаграммы, логогрифы Механическое разворачивание гомополимерной глобулы: теория и моделирование

Механическое разворачивание гомополимерной глобулы: теория и моделирование План презентации - Несколько слов о платформе - Способы раскрутки - Наши наблюдения - Что дальше? yvision.kz - Ответы на вопросы с платформ

План презентации - Несколько слов о платформе - Способы раскрутки - Наши наблюдения - Что дальше? yvision.kz - Ответы на вопросы с платформ Энергосбережение

Энергосбережение  История градостроительства Москвы

История градостроительства Москвы Первые итоги и уроки

Первые итоги и уроки Презентация на тему Устройство компьютера Знакомство с компьютером

Презентация на тему Устройство компьютера Знакомство с компьютером  Духовно-нравственное воспитание в современной школе

Духовно-нравственное воспитание в современной школе Скэнар-терапия гематогенного остеомиелита(случай из практики)

Скэнар-терапия гематогенного остеомиелита(случай из практики)