- Презентация на тему Основные подходы к формированию цен

Содержание

- 2. Затратный подход Затратный подход к ценообразованию – метод ценообразования, принимающий в качестве отправной точки фактические затраты

- 3. Пассивное ценообразование Пассивное ценообразование – установление цен строго на основе затратного метода или только под влиянием

- 5. Ценностное ценообразование Ценностное ценообразование – установление цен таким образом, чтобы это обеспечивало фирме получение большей прибыли

- 6. Активное ценообразование Активное ценообразование – установление цен в рамках политики управления сбытом с целью достижения наиболее

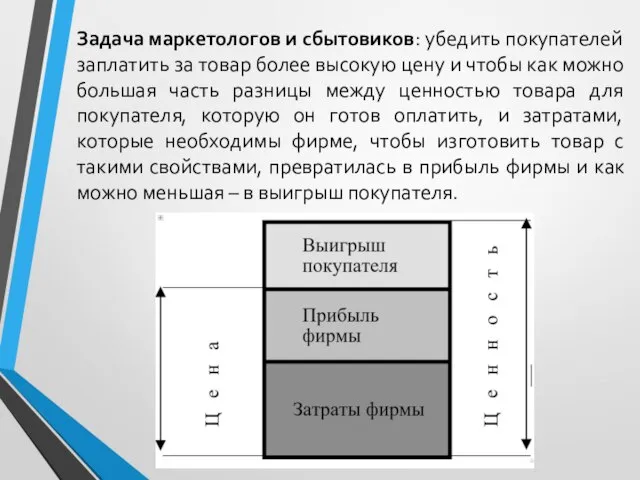

- 7. Задача маркетологов и сбытовиков: убедить покупателей заплатить за товар более высокую цену и чтобы как можно

- 8. Решение этой задачи зависит от влияния других фирм, конкурирующих на рынке. Поэтому ценовая политика фирмы формируется

- 10. Скачать презентацию

Слайд 2Затратный подход

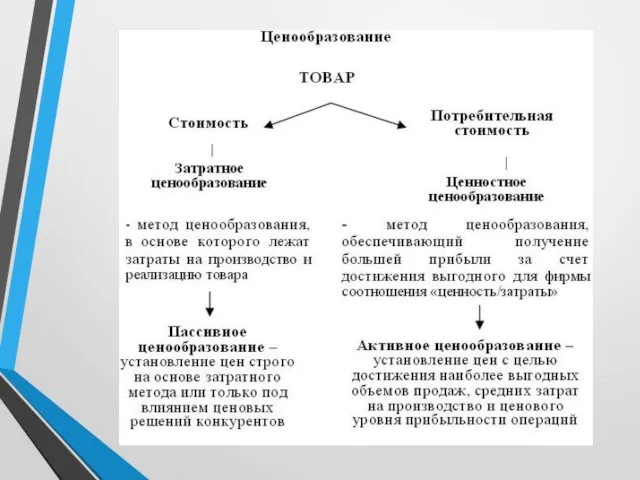

Затратный подход к ценообразованию – метод ценообразования, принимающий в качестве отправной

Затратный подход

Затратный подход к ценообразованию – метод ценообразования, принимающий в качестве отправной

Слайд 3Пассивное ценообразование

Пассивное ценообразование – установление цен строго на основе затратного метода или

Пассивное ценообразование

Пассивное ценообразование – установление цен строго на основе затратного метода или

Слайд 5Ценностное ценообразование

Ценностное ценообразование – установление цен таким образом, чтобы это обеспечивало фирме

Ценностное ценообразование

Ценностное ценообразование – установление цен таким образом, чтобы это обеспечивало фирме

Слайд 6Активное ценообразование

Активное ценообразование – установление цен в рамках политики управления сбытом

Активное ценообразование

Активное ценообразование – установление цен в рамках политики управления сбытом

Слайд 7Задача маркетологов и сбытовиков: убедить покупателей заплатить за товар более высокую цену

Задача маркетологов и сбытовиков: убедить покупателей заплатить за товар более высокую цену

Слайд 8Решение этой задачи зависит от влияния других фирм, конкурирующих на рынке.

Поэтому

Решение этой задачи зависит от влияния других фирм, конкурирующих на рынке.

Поэтому

Коррупция в Беларуси

Коррупция в Беларуси Биография Короленко

Биография Короленко "Дороги, которые мы выбираем."

"Дороги, которые мы выбираем." Анилин

Анилин Соли

Соли ПОРТФОЛИО УЧИТЕЛЯ БИОЛОГИИ

ПОРТФОЛИО УЧИТЕЛЯ БИОЛОГИИ Balanced diet Nesterkina Irina 6 A class

Balanced diet Nesterkina Irina 6 A class Политология. СПбГУ

Политология. СПбГУ Портфолио педагога

Портфолио педагога Новости марта

Новости марта Умные витамины

Умные витамины Досрочное вступление в партнерскую программу

Досрочное вступление в партнерскую программу Еженедельное совещание. Статус работ блока Геология и разработка

Еженедельное совещание. Статус работ блока Геология и разработка Правонарушение коррупционного характера. Лекция №3-1

Правонарушение коррупционного характера. Лекция №3-1 ХИМИЧЕСКИЕ СВОЙСТВА АЛКАНОВ

ХИМИЧЕСКИЕ СВОЙСТВА АЛКАНОВ МОУ «СОШ №4»г.Ершова Саратовской области Рамазанова А.Р. Учитель искусства и мировой художественной культуры

МОУ «СОШ №4»г.Ершова Саратовской области Рамазанова А.Р. Учитель искусства и мировой художественной культуры Викторина по ПДД 1 класс

Викторина по ПДД 1 класс Технологии и продукты Microsoft в обеспечении ИБ

Технологии и продукты Microsoft в обеспечении ИБ Древние мыслители о мире и человеке

Древние мыслители о мире и человеке Графический интерфейс ОС Windows

Графический интерфейс ОС Windows Высокое Возрождение

Высокое Возрождение Работа над ошибками как средство повышения орфографической грамотности четвероклассников, обучающихся по УМК «Гармония»

Работа над ошибками как средство повышения орфографической грамотности четвероклассников, обучающихся по УМК «Гармония» Имя прилагательное как часть речи

Имя прилагательное как часть речи Бесплатное обучение по проекту Содействие занятости

Бесплатное обучение по проекту Содействие занятости Презентация на тему Судьба европейской цивилизации 7 класс

Презентация на тему Судьба европейской цивилизации 7 класс  Научно-исследовательское общество «Физикон»руководитель :Мельникова Т.А

Научно-исследовательское общество «Физикон»руководитель :Мельникова Т.А Задачи 1 класс

Задачи 1 класс Умные тележки. Проект

Умные тележки. Проект