- Применение методов прогнозирования в логистике

Содержание

- 2. Прогноз по данным временного ряда, содержащим сезонную компоненту При составлении прогноза сезонную компоненту можно учесть как

- 3. 1) Первый этап заключается в определении структуры сезонных изменений и периода этих колебаний. Например, через каждые

- 4. Если m-четное, то задача несколько усложняется, так как средние точки будут расположены между точками, по которым

- 5. Для мультипликативной модели (7.5) при первом варианте оценки тренда находится отношение фактических значений показателя к расчетным,

- 6. 4) Четвертый этап- прогнозирование на основе данных, из которых исключена сезонная составляющая. Этот этап выполняется в

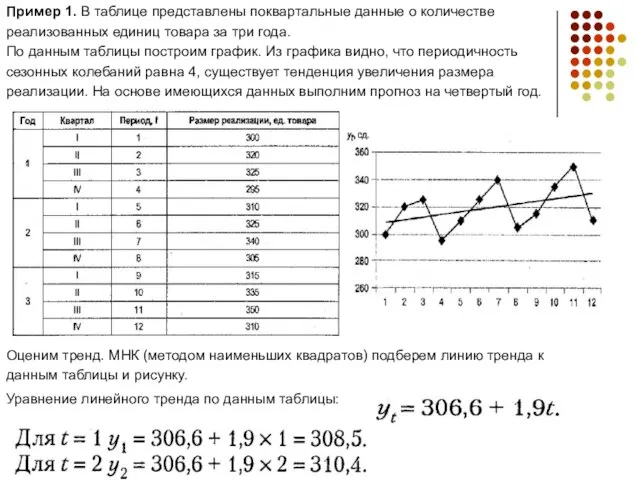

- 7. Пример 1. В таблице представлены поквартальные данные о количестве реализованных единиц товара за три года. По

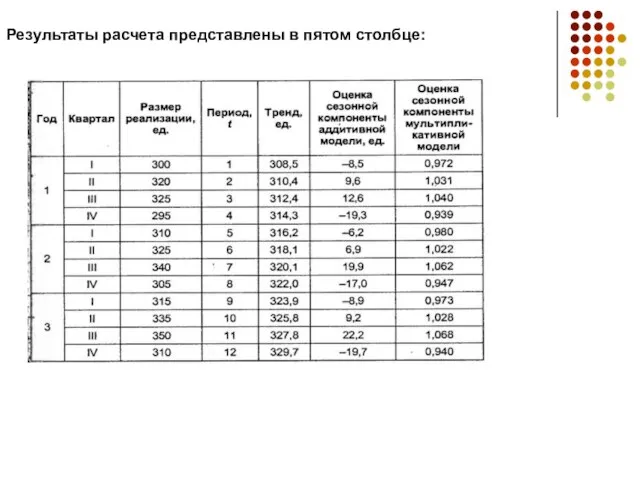

- 8. Результаты расчета представлены в пятом столбце:

- 9. Оценим сезонную составляющую аддитивной модели (см. формулу 7.4) как разность между фактическим размером реализации и значением

- 10. В моделях с сезонной компонентой предполагается, что сезонные воздействия за период взаимопогашаются (т.е. сумма значений сезонных

- 12. Рассмотрим мультипликативную модель прогноза. Рассчитаем средние индексы сезонности. Для первого квартала индекс сезонности равен: Для второго:

- 13. Ошибка модели прогноза рассчитывается по формуле: ( )

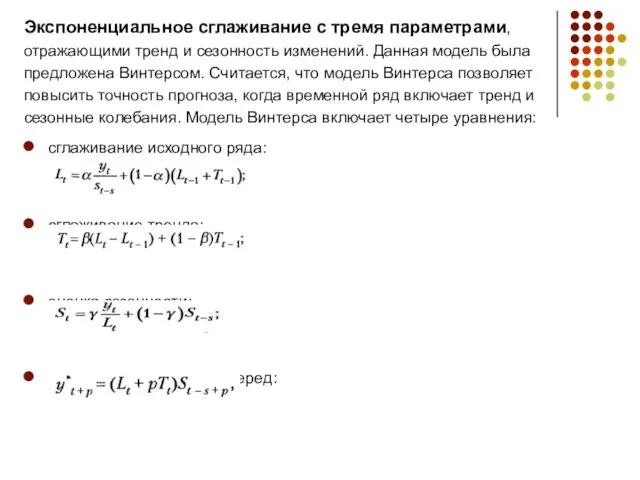

- 14. Экспоненциальное сглаживание с тремя параметрами, отражающими тренд и сезонность изменений. Данная модель была предложена Винтерсом. Считается,

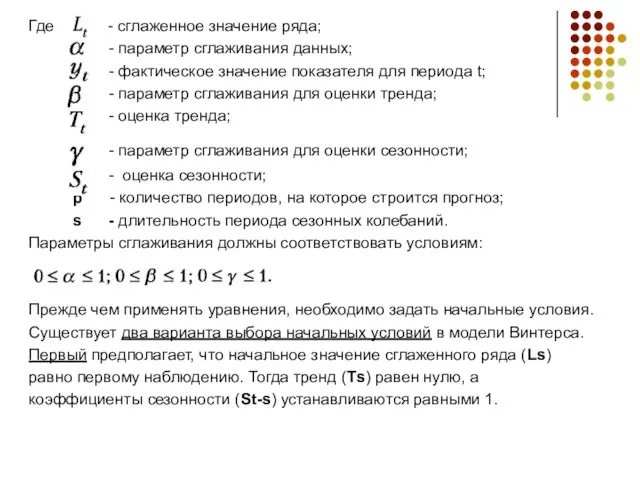

- 15. Где - сглаженное значение ряда; - параметр сглаживания данных; - фактическое значение показателя для периода t;

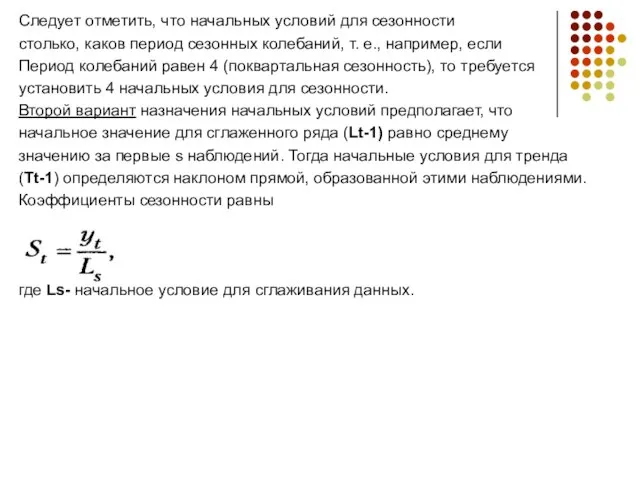

- 16. Следует отметить, что начальных условий для сезонности столько, каков период сезонных колебаний, т. е., например, если

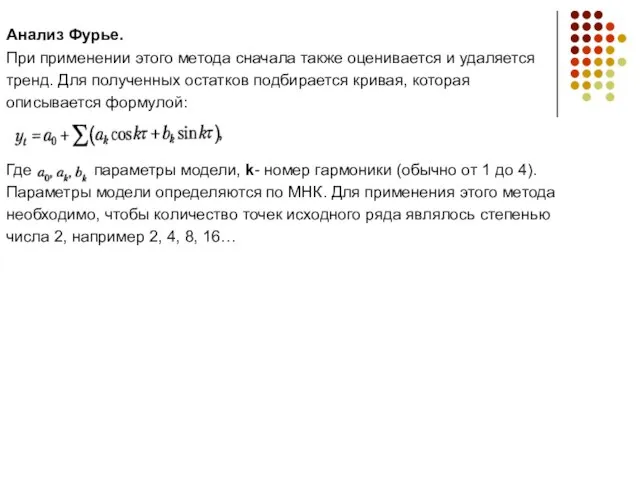

- 17. Анализ Фурье. При применении этого метода сначала также оценивается и удаляется тренд. Для полученных остатков подбирается

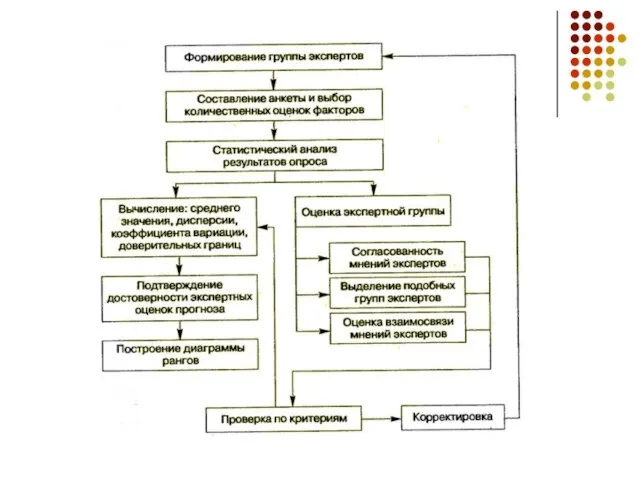

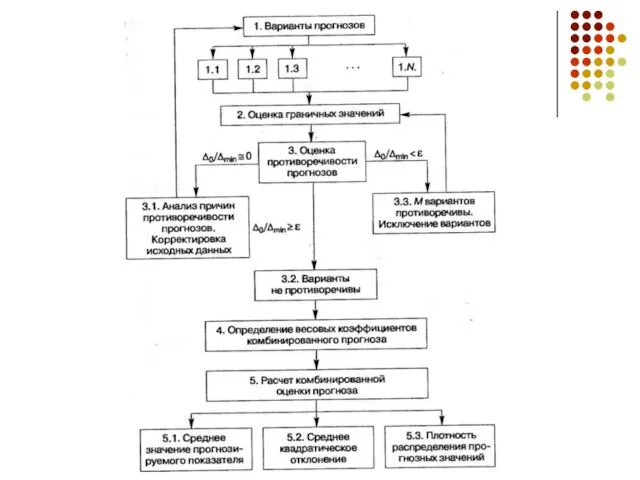

- 18. Экспертные методы прогнозирования Процедура получения экспертных оценок может быть формализована и представлена в виде блок-схемы.

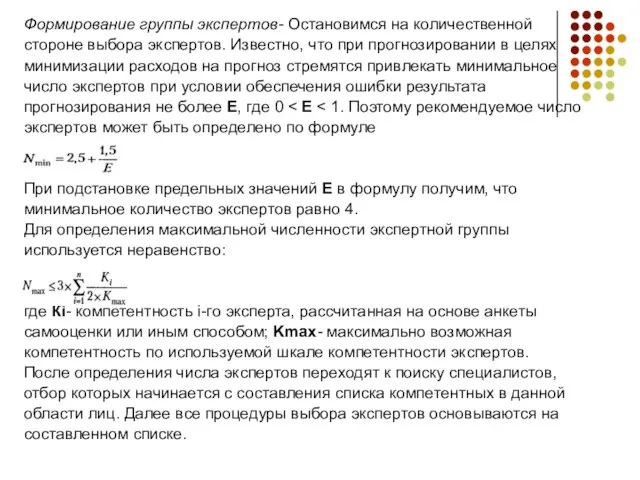

- 20. Формирование группы экспертов- Остановимся на количественной стороне выбора экспертов. Известно, что при прогнозировании в целях минимизации

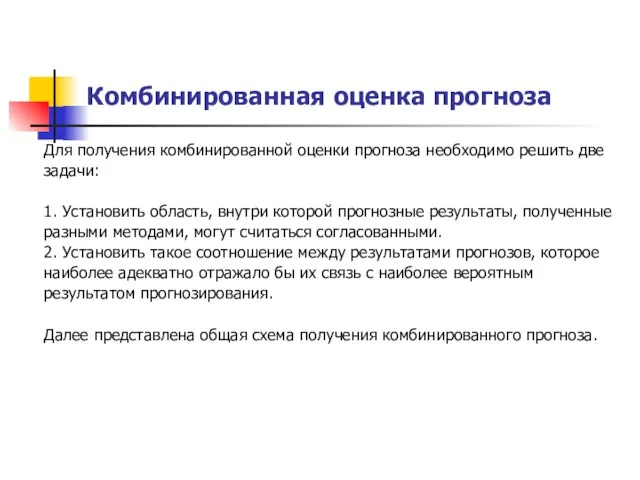

- 21. Комбинированная оценка прогноза Для получения комбинированной оценки прогноза необходимо решить две задачи: 1. Установить область, внутри

- 23. Сначала формируется база исходных данных для комбинированного прогноза, которыми являются прогнозные значения, полученные разными методами. Исходные

- 25. Скачать презентацию

Слайд 2Прогноз по данным временного ряда, содержащим сезонную компоненту

При составлении прогноза сезонную компоненту

Прогноз по данным временного ряда, содержащим сезонную компоненту

При составлении прогноза сезонную компоненту

Слайд 31) Первый этап заключается в определении структуры сезонных

изменений и периода этих колебаний.

1) Первый этап заключается в определении структуры сезонных

изменений и периода этих колебаний.

Слайд 4Если m-четное, то задача несколько усложняется, так как средние

точки будут расположены

Если m-четное, то задача несколько усложняется, так как средние

точки будут расположены

Слайд 5Для мультипликативной модели (7.5) при первом варианте оценки

тренда находится отношение фактических

Для мультипликативной модели (7.5) при первом варианте оценки

тренда находится отношение фактических

Слайд 64) Четвертый этап- прогнозирование на основе данных, из которых

исключена сезонная составляющая. Этот

4) Четвертый этап- прогнозирование на основе данных, из которых

исключена сезонная составляющая. Этот

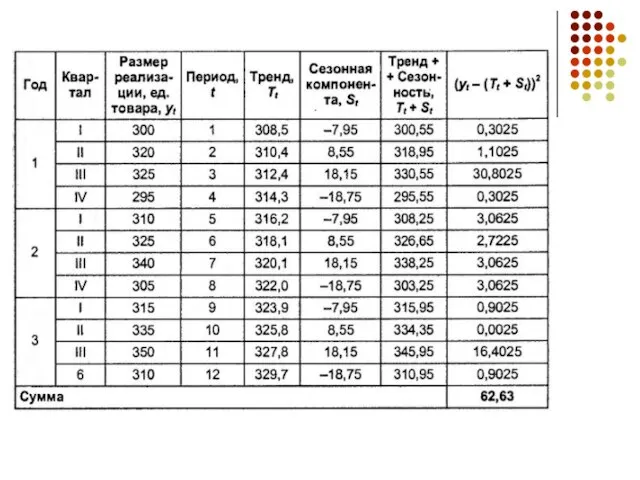

Слайд 7Пример 1. В таблице представлены поквартальные данные о количестве

реализованных единиц товара за

Пример 1. В таблице представлены поквартальные данные о количестве

реализованных единиц товара за

Слайд 8Результаты расчета представлены в пятом столбце:

Слайд 9Оценим сезонную составляющую аддитивной модели (см. формулу 7.4)

как разность между фактическим

Оценим сезонную составляющую аддитивной модели (см. формулу 7.4)

как разность между фактическим

Слайд 10В моделях с сезонной компонентой предполагается, что сезонные воздействия

за период взаимопогашаются

В моделях с сезонной компонентой предполагается, что сезонные воздействия

за период взаимопогашаются

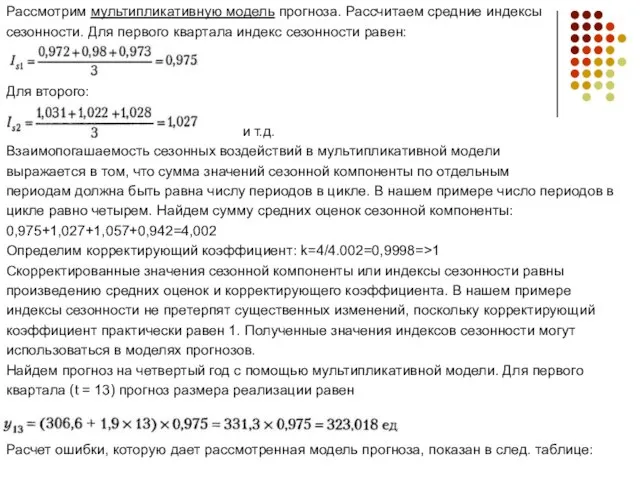

Слайд 12Рассмотрим мультипликативную модель прогноза. Рассчитаем средние индексы

сезонности. Для первого квартала индекс

Рассмотрим мультипликативную модель прогноза. Рассчитаем средние индексы

сезонности. Для первого квартала индекс

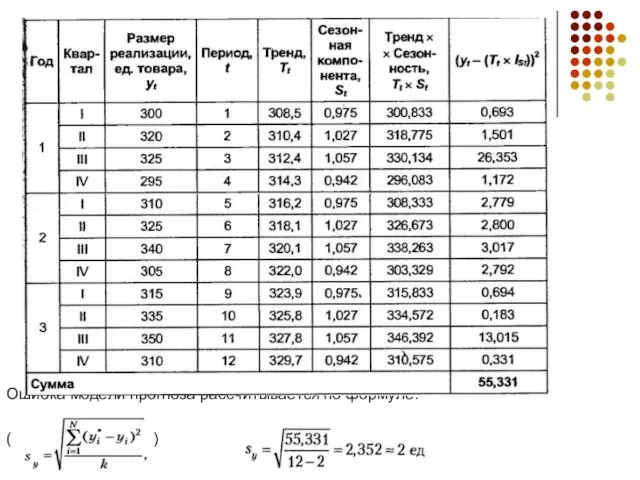

Слайд 13

Ошибка модели прогноза рассчитывается по формуле:

( )

Ошибка модели прогноза рассчитывается по формуле:

( )

Слайд 14Экспоненциальное сглаживание с тремя параметрами,

отражающими тренд и сезонность изменений. Данная модель была

предложена

Экспоненциальное сглаживание с тремя параметрами,

отражающими тренд и сезонность изменений. Данная модель была

предложена

Слайд 15Где - сглаженное значение ряда;

- параметр сглаживания данных;

- фактическое

Где - сглаженное значение ряда;

- параметр сглаживания данных;

- фактическое

Слайд 16Следует отметить, что начальных условий для сезонности

столько, каков период сезонных колебаний,

Следует отметить, что начальных условий для сезонности

столько, каков период сезонных колебаний,

Слайд 17Анализ Фурье.

При применении этого метода сначала также оценивается и удаляется

тренд.

При применении этого метода сначала также оценивается и удаляется

тренд.

Слайд 18Экспертные методы прогнозирования

Процедура получения экспертных оценок может быть формализована и

представлена в виде

Экспертные методы прогнозирования

Процедура получения экспертных оценок может быть формализована и

представлена в виде

Слайд 20Формирование группы экспертов- Остановимся на количественной

стороне выбора экспертов. Известно, что при прогнозировании

Формирование группы экспертов- Остановимся на количественной

стороне выбора экспертов. Известно, что при прогнозировании

Слайд 21Комбинированная оценка прогноза

Для получения комбинированной оценки прогноза необходимо решить две

задачи:

1.

Комбинированная оценка прогноза

Для получения комбинированной оценки прогноза необходимо решить две

задачи:

1.

Слайд 23Сначала формируется база исходных данных для комбинированного прогноза,

которыми являются прогнозные значения, полученные

Сначала формируется база исходных данных для комбинированного прогноза,

которыми являются прогнозные значения, полученные

Правила поведения на водоёмах в осенне-зимний период

Правила поведения на водоёмах в осенне-зимний период Уставный капитал 480 млн. рублей ОАО «Камский Индустриальный парк «Мастер» основано 29 июля 2004 года в городе Набережные Челны на базе

Уставный капитал 480 млн. рублей ОАО «Камский Индустриальный парк «Мастер» основано 29 июля 2004 года в городе Набережные Челны на базе Охрана окружающей среды и рациональное использование природных ресурсов

Охрана окружающей среды и рациональное использование природных ресурсов Презентация на тему Духовно-нравственное воспитание в современной школе

Презентация на тему Духовно-нравственное воспитание в современной школе Das ist eine alte deutsche Stadt

Das ist eine alte deutsche Stadt Моя помощь ближнему

Моя помощь ближнему 4 ноября - День народного единства. Историческая справка

4 ноября - День народного единства. Историческая справка Опекаемые и публичные благав экономической теории

Опекаемые и публичные благав экономической теории Семион Полоцкий

Семион Полоцкий Для презентаций

Для презентаций Долина смерти

Долина смерти животный мир

животный мир ПРОБЛЕМНОЕ ОБУЧЕНИЕ(PbL)

ПРОБЛЕМНОЕ ОБУЧЕНИЕ(PbL) В новый год со спортом. Фотопрезентация Железновой Анастасии

В новый год со спортом. Фотопрезентация Железновой Анастасии Организаторы:

Организаторы: Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий

Административные механизмы и стимулы в законодательстве об энергосбережении и о повышении энергетической эффективности в Россий Архитектура вычислительной системы. Классификация компьютеров

Архитектура вычислительной системы. Классификация компьютеров Психология и творчество

Психология и творчество Деловой клуб

Деловой клуб Инвентаризация, её роль в бухгалтерском учёте

Инвентаризация, её роль в бухгалтерском учёте Палагайская школа вчера, сегодня, завтра

Палагайская школа вчера, сегодня, завтра Электронный журнал творческих работ учащихся «Путь к слову»

Электронный журнал творческих работ учащихся «Путь к слову» Личность. Индивид. Индивидуальность. Сознание. Самосознание

Личность. Индивид. Индивидуальность. Сознание. Самосознание В СПб и ЛО

В СПб и ЛО Промышленность Приозерска

Промышленность Приозерска Основания, кислоты, соли

Основания, кислоты, соли Сравнительный анализ конституции и транспортной системы России и Германии

Сравнительный анализ конституции и транспортной системы России и Германии Метод проектов – способ формирования исследовательской деятельности учащихся

Метод проектов – способ формирования исследовательской деятельности учащихся