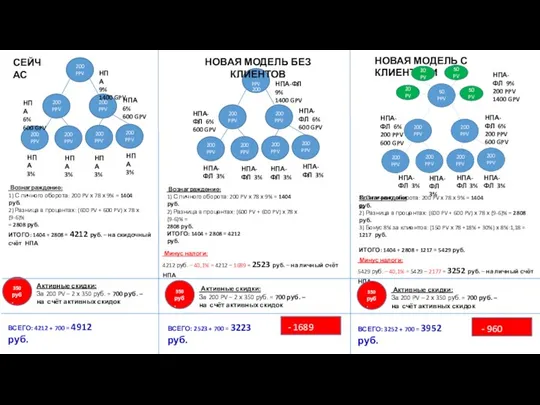

1404 руб.

2) Разница в процентах: (600 PV + 600 PV) х 78 х (9-6)%

= 2808 руб.

ИТОГО: 1404 + 2808 = 4212 руб. – на скидочный счёт НПА

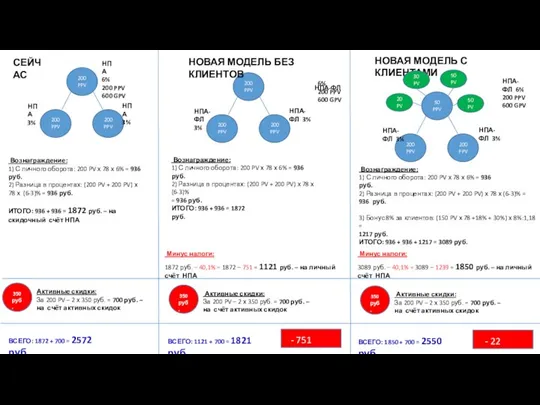

Активные скидки:

За 200 PV – 2 х 350 руб. = 700 руб. – на счёт активных скидок

1) С личного оборота: 200 PV х 78 х 9% = 1404 руб.

2) Разница в процентах: (600 PV + 600 PV) х 78 х (9-6)% =

2808 руб.

ИТОГО: 1404 + 2808 = 4212 руб.

Минус налоги:

4212 руб. – 40,1% = 4212 – 1689 = 2523 руб. – на личный счёт НПА

350

руб.

НОВАЯ МОДЕЛЬ С КЛИЕНТАМИ

Вознаграждение:

1) С личного оборота: 200 PV х 78 х 9% = 1404 руб.

2) Разница в процентах: (600 PV + 600 PV) х 78 х (9-6)% = 2808 руб.

3) Бонус 8% за клиентов: (150 PV х 78 +18% + 30%) х 8%:1,18 = 1217 руб.

ИТОГО: 1404 + 2808 + 1217 = 5429 руб.

Минус налоги:

5429 руб. – 40,1% = 5429 – 2177 = 3252 руб. – на личный счёт НПА

200

PPV

200

PPV

200

PPV

НПА 3%

НПА 9%

1400 GPV

200

PPV

200

PPV

200

PPV

200

PPV

НПА 3%

НПА 3%

НПА 3%

НПА 6%

600 GPV

НПА

6%

600 GPV

НОВАЯ МОДЕЛЬ БЕЗ КЛИЕНТОВ

200

PPV

200

PPV

200

PPV

НПА-ФЛ 3%

Вознаграждение:

НПА-ФЛ

9%

1400 GPV

200

PPV

200

PPV

200

PPV

200

PPV

НПА-ФЛ 3%

НПА-ФЛ 3%

НПА-ФЛ 3%

НПА-ФЛ 6%

600 GPV

НПА-ФЛ 6%

600 GPV

50

PPV

200

PPV

200

PPV

НПА-ФЛ

3%

НПА-ФЛ 3%

НПА-ФЛ 9%

200 PPV

1400 GPV

20

PV

50

PV

50

PV

30

PV

200

PPV

200

PPV

200

PPV

200

PPV

НПА-ФЛ 3%

НПА-ФЛ 3%

НПА-ФЛ 6%

200 PPV

600 GPV

НПА-ФЛ 6%

200 PPV

600 GPV

Активные скидки:

За 200 PV – 2 х 350 руб. = 700 руб. – на счёт активных скидок

350

руб.

Активные скидки:

За 200 PV – 2 х 350 руб. = 700 руб. – на счёт активных скидок

350

руб.

ВСЕГО: 4212 + 700 = 4912 руб.

- 1689 руб.

ВСЕГО: 2523 + 700 = 3223 руб.

ВСЕГО: 3252 + 700 = 3952 руб.

- 960 руб.

Кукла-оберег – Хозяюшка Благополучница

Кукла-оберег – Хозяюшка Благополучница 20 июля - Международный день шахмат

20 июля - Международный день шахмат Correspondent Inference

Correspondent Inference Значение воды в жизни школьника

Значение воды в жизни школьника British music

British music  Взрывы

Взрывы Строение вещества

Строение вещества Племенные союзы на территории Казахстана

Племенные союзы на территории Казахстана  Школа олимпийского резерва «София»

Школа олимпийского резерва «София» В.И. ИсаевДисциплина«Интерпретация данных ГИС»МИКРОЗОНДЫ. БОКОВОЙ КАРОТАЖ

В.И. ИсаевДисциплина«Интерпретация данных ГИС»МИКРОЗОНДЫ. БОКОВОЙ КАРОТАЖ Экологически безопасный дом

Экологически безопасный дом Анализ рекламного материала

Анализ рекламного материала The basis of the British Democrasy

The basis of the British Democrasy  Пернатые друзья (2 класс)

Пернатые друзья (2 класс) slides topic

slides topic Собирание портфеля

Собирание портфеля Моя будущая профкссия. Учитель

Моя будущая профкссия. Учитель Александр Иванович Куприн. Невыдуманные рассказы

Александр Иванович Куприн. Невыдуманные рассказы От А. Попова до наших дней

От А. Попова до наших дней Нобелевская премия по экономике

Нобелевская премия по экономике  Протеины

Протеины КВАРТИРА

КВАРТИРА Создание юридически сильных брендов

Создание юридически сильных брендов Ярмарка

Ярмарка Полимеры

Полимеры Презентация на тему Неорганическая химия

Презентация на тему Неорганическая химия  Колоноскопия и ирригоскопия. Виртуальная колоноскопия

Колоноскопия и ирригоскопия. Виртуальная колоноскопия Урок по творчеству шведской писательницы А.Линдгрен.

Урок по творчеству шведской писательницы А.Линдгрен.