- ПРОБЛЕМЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ НА УРОВНЕ ФИРМЫ

Содержание

- 2. В Постановлении Пленума ВАС РФ № 53 от 12 октября 2006 г. определены признаки «необоснованной налоговой

- 3. Налоговая выгода – это сокращение налоговых платежей фирмы за счет получения дополнительных вычетов и льгот, уменьшения

- 4. Необоснованная выгода Необоснованная налоговая выгода – это выгода, полученная от сделки, стороны которой ставили перед собой

- 5. Налоговая выгода является необоснованной, если (1): фирма учла операции, не обусловленные разумными экономическими или иными причинами

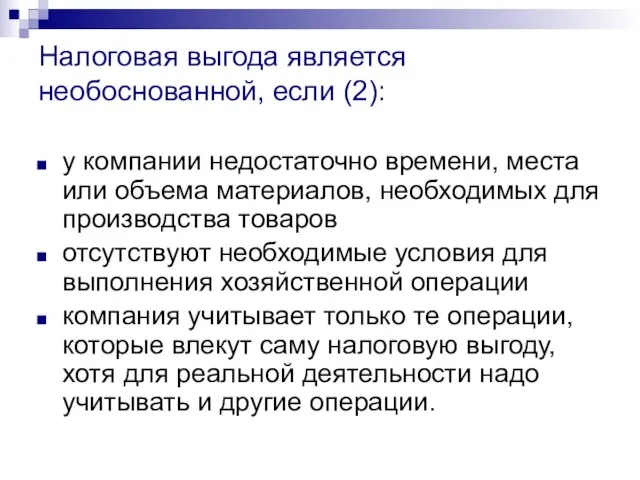

- 6. Налоговая выгода является необоснованной, если (2): у компании недостаточно времени, места или объема материалов, необходимых для

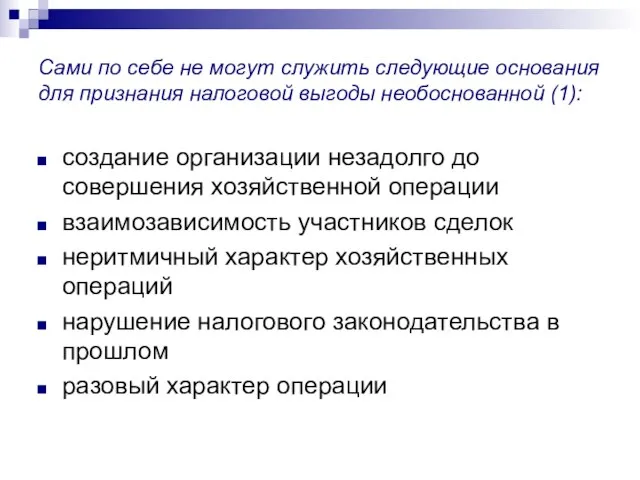

- 7. Сами по себе не могут служить следующие основания для признания налоговой выгоды необоснованной (1): создание организации

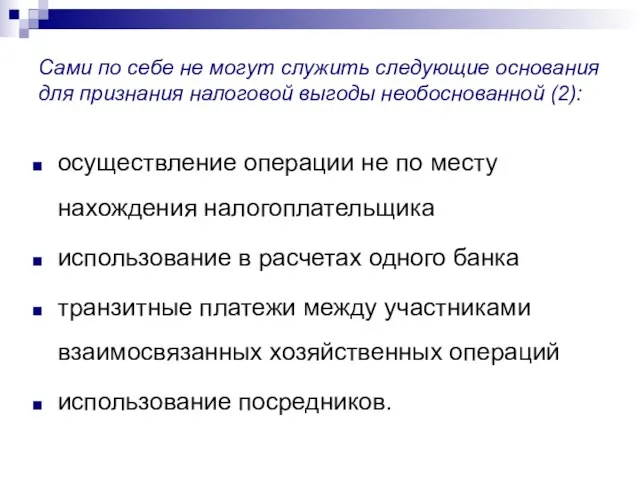

- 8. осуществление операции не по месту нахождения налогоплательщика использование в расчетах одного банка транзитные платежи между участниками

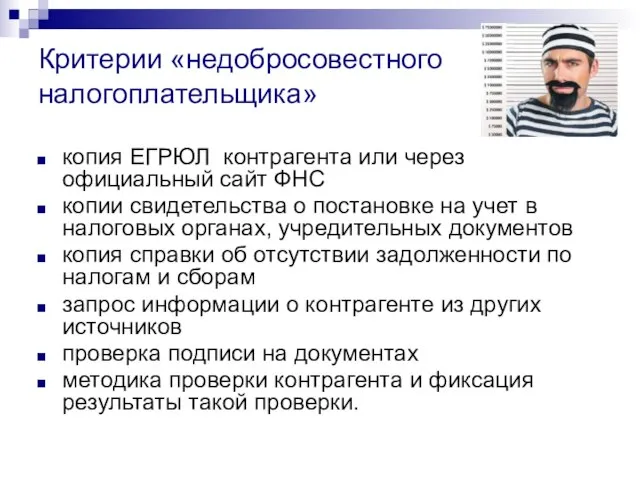

- 9. Критерии «недобросовестного налогоплательщика» копия ЕГРЮЛ контрагента или через официальный сайт ФНС копии свидетельства о постановке на

- 10. Риск переквалификации сделок или статуса налогоплательщика Мнимая сделка – сделка, совершенная лишь для вида, без намерения

- 11. Притворная сделка – сделка, которая совершена с целью прикрыть другую сделку (ст. 170 ГК РФ). Риск

- 12. Пристальное внимание налоговых и иных контролирующих органов невысокий уровень налоговых платежей низкий уровень рентабельности отрицательная динамика

- 14. Скачать презентацию

Слайд 3Налоговая выгода – это сокращение налоговых платежей фирмы за счет получения дополнительных

Налоговая выгода – это сокращение налоговых платежей фирмы за счет получения дополнительных

Слайд 4Необоснованная выгода

Необоснованная налоговая выгода – это выгода, полученная от сделки, стороны которой

Необоснованная выгода

Необоснованная налоговая выгода – это выгода, полученная от сделки, стороны которой

Слайд 5Налоговая выгода является необоснованной, если (1):

фирма учла операции, не обусловленные разумными экономическими

Налоговая выгода является необоснованной, если (1):

фирма учла операции, не обусловленные разумными экономическими

Слайд 6Налоговая выгода является необоснованной, если (2):

у компании недостаточно времени, места или объема

Налоговая выгода является необоснованной, если (2):

у компании недостаточно времени, места или объема

Слайд 7Сами по себе не могут служить следующие основания для признания налоговой выгоды

Сами по себе не могут служить следующие основания для признания налоговой выгоды

Слайд 8осуществление операции не по месту нахождения налогоплательщика

использование в расчетах одного банка

транзитные платежи

осуществление операции не по месту нахождения налогоплательщика

использование в расчетах одного банка

транзитные платежи

Слайд 9Критерии «недобросовестного налогоплательщика»

копия ЕГРЮЛ контрагента или через официальный сайт ФНС

копии свидетельства о

Критерии «недобросовестного налогоплательщика»

копия ЕГРЮЛ контрагента или через официальный сайт ФНС

копии свидетельства о

Слайд 10Риск переквалификации сделок или статуса налогоплательщика

Мнимая сделка – сделка, совершенная лишь для

Риск переквалификации сделок или статуса налогоплательщика

Мнимая сделка – сделка, совершенная лишь для

Слайд 11Притворная сделка – сделка, которая совершена с целью прикрыть другую сделку (ст.

Слайд 12Пристальное внимание налоговых и иных контролирующих органов

невысокий уровень налоговых платежей

низкий уровень рентабельности

отрицательная

Пристальное внимание налоговых и иных контролирующих органов

невысокий уровень налоговых платежей

низкий уровень рентабельности

отрицательная

МЫ СКОРО УЙДЁМ СО ШКОЛЬНОГО ДВОРА…

МЫ СКОРО УЙДЁМ СО ШКОЛЬНОГО ДВОРА… Обработка телефонных заказов Как не потерять вашего покупателя

Обработка телефонных заказов Как не потерять вашего покупателя Меры длины (5 класс)

Меры длины (5 класс) Пейзаж – моё настроение

Пейзаж – моё настроение Компания Citeck. Разработка и внедрение собственного решения для управления кейсами, бизнес-процессами

Компания Citeck. Разработка и внедрение собственного решения для управления кейсами, бизнес-процессами smartfony_dlya_uchyoby

smartfony_dlya_uchyoby импрессионизм

импрессионизм Инженерные коммуникации в доме

Инженерные коммуникации в доме ОСОБЕННОСТИ ДЕФЕКТООБРАЗОВАНИЯ ПРИ ВЫРАЩИВАНИИ БЕЗДИСЛОКАЦИОННЫХ МОНОКРИСТАЛЛОВ КРЕМНИЯ И ТЕРМООБРАБОТКЕ ПЛАСТИН

ОСОБЕННОСТИ ДЕФЕКТООБРАЗОВАНИЯ ПРИ ВЫРАЩИВАНИИ БЕЗДИСЛОКАЦИОННЫХ МОНОКРИСТАЛЛОВ КРЕМНИЯ И ТЕРМООБРАБОТКЕ ПЛАСТИН Некоторые особенности преаналитического этапа измерения концентрации каталитической активности ферментов

Некоторые особенности преаналитического этапа измерения концентрации каталитической активности ферментов Орфоэпическое упражнение

Орфоэпическое упражнение Театральное искусство народов мира

Театральное искусство народов мира Виды наказаний

Виды наказаний Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на территории Воронежской области

Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на территории Воронежской области Зеркало времени. Технология 3 класс

Зеркало времени. Технология 3 класс Жилой комплекс «Новлянская Ривьера» г. Воскресенск, М.О. 2011г.

Жилой комплекс «Новлянская Ривьера» г. Воскресенск, М.О. 2011г. ОСТОРОЖНО: АЛКОГОЛЬ! Материал для проведения кураторского часа Минск, 2010

ОСТОРОЖНО: АЛКОГОЛЬ! Материал для проведения кураторского часа Минск, 2010 Swot-анализ

Swot-анализ «Использование ИКТ в преподавании различных школьных дисциплин»

«Использование ИКТ в преподавании различных школьных дисциплин» Международные переговоры. Специфика переговорного процесса в различных условиях

Международные переговоры. Специфика переговорного процесса в различных условиях Умножение многочленов (7 класс)

Умножение многочленов (7 класс) Learning more about each other

Learning more about each other Методы защиты от компьютерных вирусов

Методы защиты от компьютерных вирусов Презентация на тему Почему желтеют листья

Презентация на тему Почему желтеют листья Инновационные стратегии

Инновационные стратегии Презентация на тему Britain’s wedding capital Столица свадеб Британии

Презентация на тему Britain’s wedding capital Столица свадеб Британии Программы сопровождения педагогических кадров Профессионал

Программы сопровождения педагогических кадров Профессионал Байкеры

Байкеры