- Проблемы правового регулирования обоснованности расходов по налогу на прибыль

Содержание

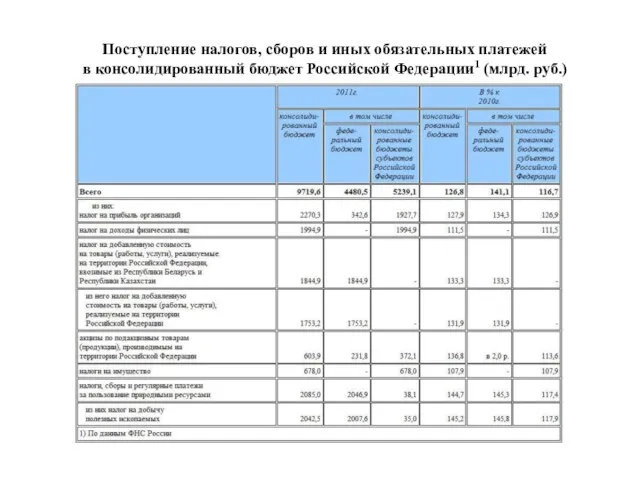

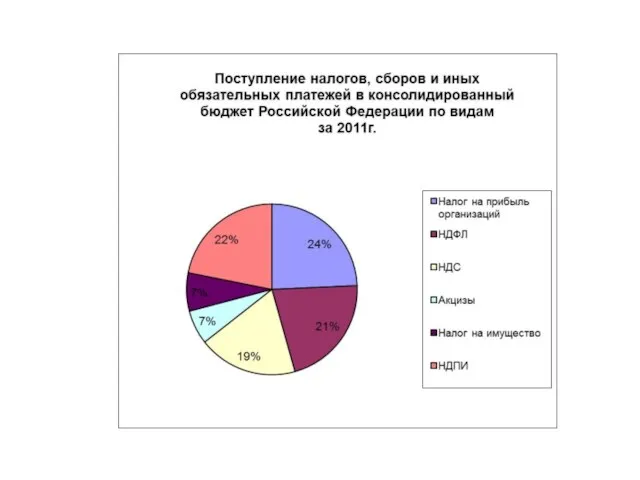

- 2. Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации1 (млрд. руб.)

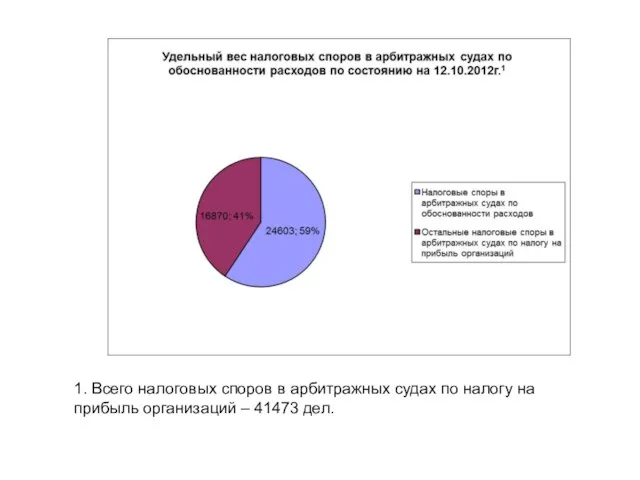

- 4. 1. Всего налоговых споров в арбитражных судах по налогу на прибыль организаций – 41473 дел.

- 5. Критерии признания расходов обоснованность (экономическая оправданность расходов); документальная подтвержденность; направленность на получение дохода (установлен КС РФ).

- 6. Определение КС от 04.06.2007г. № 320-О-П: обоснованность расходов должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях

- 7. Спорные, но известные моменты 1) нетипичные расходы (например, из собственной практики с расходами на цветы); 2)

- 8. Актуальные проблемы!!! слухи о п. 4 ст. 9 Федерального закона от 06.12.2011г. № 402-ФЗ «О бухгалтерском

- 9. Сущность расчетного метода Действующим налоговым законодательством установлено два способа исчисления налоговых платежей: прямой способ (приоритетный), при

- 10. Прежние основания применения расчетного метода Подпункт 7 пункта 1 статьи 31 НК РФ (перечень закрытый): налоговые

- 11. Применение расчетного метода Определение ВАС РФ от 26.04.2012г. № ВАС-2341/12 по делу № А71-13079/2010-А17: - при

- 12. Применение расчетного метода Определение ВАС РФ от 26.04.2012г. № ВАС-2341/12 по делу № А71-13079/2010-А17: - данная

- 13. Применение расчетного метода Возникает вопрос относительно «…значительной части материальных затрат…»: - более 20%? - более 25%?

- 14. Выводы о применении расчетного метода правоприменительная практика, похоже, пришла к однозначному выводу, что использование расчетного метода

- 15. Выводы о применении расчетного метода непроявление налогоплательщиком должной осторожности и осмотрительности при заключении сделок в условиях

- 16. Выводы о применении расчетного метода исходя из последних тенденций, складывающихся в арбитражной практике, теперь расчетный метод

- 17. Однако, о неприменение расчетного метода Постановление Президиума ВАС РФ от 03.07.2012г. № 2341/12 по делу №

- 18. 2 способа решения одной проблемы? Определение ВАС РФ от 26.04.2012г. № ВАС-2341/12 по делу № А71-13079/2010-А17

- 20. Скачать презентацию

Слайд 2Поступление налогов, сборов и иных обязательных платежей

в консолидированный бюджет Российской Федерации1

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации1

Слайд 41. Всего налоговых споров в арбитражных судах по налогу на прибыль организаций

1. Всего налоговых споров в арбитражных судах по налогу на прибыль организаций

Слайд 5Критерии признания расходов

обоснованность (экономическая оправданность расходов);

документальная подтвержденность;

направленность на получение

Критерии признания расходов

обоснованность (экономическая оправданность расходов);

документальная подтвержденность;

направленность на получение

Слайд 6Определение КС от 04.06.2007г. № 320-О-П:

обоснованность расходов должна оцениваться с учетом

Определение КС от 04.06.2007г. № 320-О-П:

обоснованность расходов должна оцениваться с учетом

Слайд 7Спорные, но известные моменты

1) нетипичные расходы (например, из собственной практики с расходами

Спорные, но известные моменты

1) нетипичные расходы (например, из собственной практики с расходами

Слайд 8Актуальные проблемы!!!

слухи о п. 4 ст. 9 Федерального закона от 06.12.2011г. №

Актуальные проблемы!!!

слухи о п. 4 ст. 9 Федерального закона от 06.12.2011г. №

Слайд 9Сущность расчетного метода

Действующим налоговым законодательством установлено два способа исчисления налоговых платежей:

прямой способ

Сущность расчетного метода

Действующим налоговым законодательством установлено два способа исчисления налоговых платежей:

прямой способ

Слайд 10Прежние основания применения

расчетного метода

Подпункт 7 пункта 1 статьи 31 НК РФ (перечень

Прежние основания применения

расчетного метода

Подпункт 7 пункта 1 статьи 31 НК РФ (перечень

Слайд 11Применение расчетного метода

Определение ВАС РФ от 26.04.2012г. № ВАС-2341/12 по делу №

Применение расчетного метода

Определение ВАС РФ от 26.04.2012г. № ВАС-2341/12 по делу №

Слайд 12Применение расчетного метода

Определение ВАС РФ от 26.04.2012г. № ВАС-2341/12 по делу №

Применение расчетного метода

Определение ВАС РФ от 26.04.2012г. № ВАС-2341/12 по делу №

Слайд 13Применение расчетного метода

Возникает вопрос относительно «…значительной части материальных затрат…»:

- более 20%?

- более

Применение расчетного метода

Возникает вопрос относительно «…значительной части материальных затрат…»:

- более 20%?

- более

Слайд 14Выводы о применении расчетного метода

правоприменительная практика, похоже, пришла к однозначному выводу, что

Выводы о применении расчетного метода

правоприменительная практика, похоже, пришла к однозначному выводу, что

Слайд 15Выводы о применении расчетного метода

непроявление налогоплательщиком должной осторожности и осмотрительности при заключении

Выводы о применении расчетного метода

непроявление налогоплательщиком должной осторожности и осмотрительности при заключении

Слайд 16Выводы о применении расчетного метода

исходя из последних тенденций, складывающихся в арбитражной практике,

Выводы о применении расчетного метода

исходя из последних тенденций, складывающихся в арбитражной практике,

Слайд 17Однако, о неприменение расчетного метода

Постановление Президиума ВАС РФ от 03.07.2012г. № 2341/12

Однако, о неприменение расчетного метода

Постановление Президиума ВАС РФ от 03.07.2012г. № 2341/12

Слайд 182 способа решения одной проблемы?

Определение ВАС РФ от 26.04.2012г. № ВАС-2341/12 по

2 способа решения одной проблемы?

Определение ВАС РФ от 26.04.2012г. № ВАС-2341/12 по

Презентация-1 (1)

Презентация-1 (1) Think Backwards

Think Backwards Презентация на тему Сказки А. С. Пушкина. Особенности фольклорной и литературной сказок

Презентация на тему Сказки А. С. Пушкина. Особенности фольклорной и литературной сказок Необычные памятники

Необычные памятники ФОРМИРОВАНИЕ УУД В ОБРАЗОВАТЕЛЬНОМ ПРОЦЕССЕ.

ФОРМИРОВАНИЕ УУД В ОБРАЗОВАТЕЛЬНОМ ПРОЦЕССЕ. Эволюция алгоритмов ранжирования Яндекса в 2008-2009 гг.

Эволюция алгоритмов ранжирования Яндекса в 2008-2009 гг. So Young Lee, Republic of Korea President of International Innovative Women

So Young Lee, Republic of Korea President of International Innovative Women Құрметті брифингке қатысушылар!

Құрметті брифингке қатысушылар! Десять основных проблем в регистрации социально ориентированных некоммерческих организаций

Десять основных проблем в регистрации социально ориентированных некоммерческих организаций Социальный институт семьи и брака

Социальный институт семьи и брака Christmas in America

Christmas in America Об особенностях организации ГИА-9 по информатике, иностранным языкам и физике в 2011 г.Сергей Владимирович Станченко, к. ф.-м. н., за

Об особенностях организации ГИА-9 по информатике, иностранным языкам и физике в 2011 г.Сергей Владимирович Станченко, к. ф.-м. н., за Задачи на сплавы и концентрацию

Задачи на сплавы и концентрацию Мастер - класс по предмету Технология. Оригами из ткани

Мастер - класс по предмету Технология. Оригами из ткани Новые УМК по родной русской литературе и литературному чтению на родном русском языке. Группа компаний Просвещение

Новые УМК по родной русской литературе и литературному чтению на родном русском языке. Группа компаний Просвещение 1С-Битрикс: Корпоративный порталНовые возможности для веб-разработчиков

1С-Битрикс: Корпоративный порталНовые возможности для веб-разработчиков ГЕНДЕРНЫЕ РАЗЛИЧИЯВ АСПЕКТЕ СУПРУЖЕСКИХ ОТНОШЕНИЙ

ГЕНДЕРНЫЕ РАЗЛИЧИЯВ АСПЕКТЕ СУПРУЖЕСКИХ ОТНОШЕНИЙ Тонкий лёд

Тонкий лёд Презентация на тему Ставропольский район в годы ВОВ

Презентация на тему Ставропольский район в годы ВОВ  Зачетная работа по Элективному курсу по физической культуре и спорту. Шаблон

Зачетная работа по Элективному курсу по физической культуре и спорту. Шаблон слайды по конституции

слайды по конституции С заботой о пернатых друзьях

С заботой о пернатых друзьях Растительный и животный мир России в условиях государственного аппарата

Растительный и животный мир России в условиях государственного аппарата Зимние народные праздники

Зимние народные праздники Өмірлік жұмысқа күш сыйлаймын

Өмірлік жұмысқа күш сыйлаймын Educational system in the United Kingdom

Educational system in the United Kingdom Мониторинг СМИ ИсточникСсылка Россия 2 d=700 Radio Energy Коммерсант FM

Мониторинг СМИ ИсточникСсылка Россия 2 d=700 Radio Energy Коммерсант FM Гибридные автомобили

Гибридные автомобили