- Проектирование бизнеса. Практика 4. Амортизация. Сравнение инвестиций в условиях определенности

Содержание

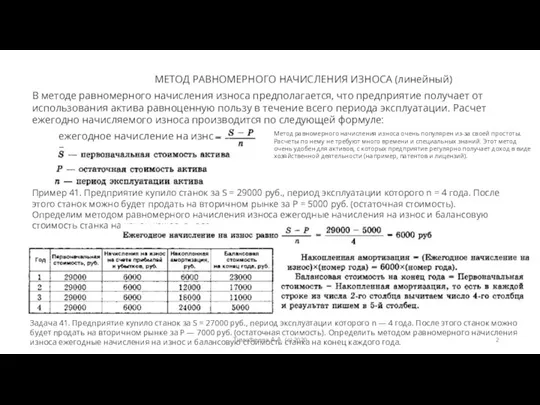

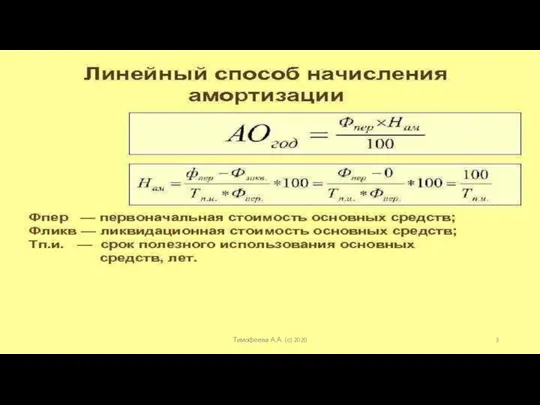

- 2. МЕТОД РАВНОМЕРНОГО НАЧИСЛЕНИЯ ИЗНОСА (линейный) В методе равномерного начисления износа предполагается, что предприятие получает от использования

- 3. Тимофеева А.А. (с) 2020

- 4. Тимофеева А.А. (с) 2020

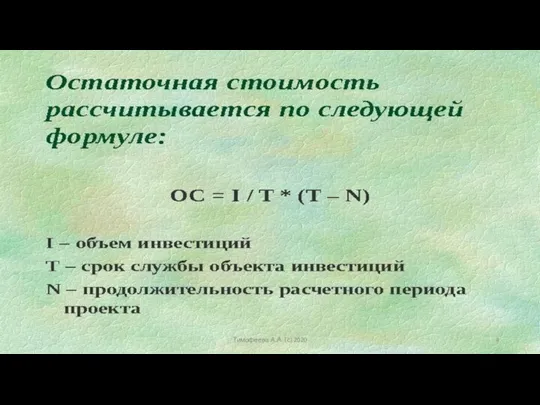

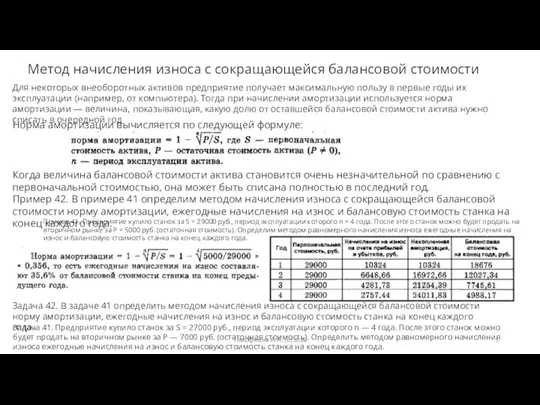

- 5. Метод начисления износа с сокращающейся балансовой стоимости Для некоторых внеоборотных активов предприятие получает максимальную пользу в

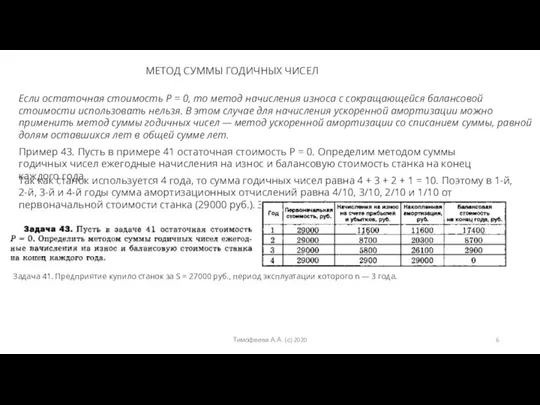

- 6. МЕТОД СУММЫ ГОДИЧНЫХ ЧИСЕЛ Если остаточная стоимость Р = 0, то метод начисления износа с сокращающейся

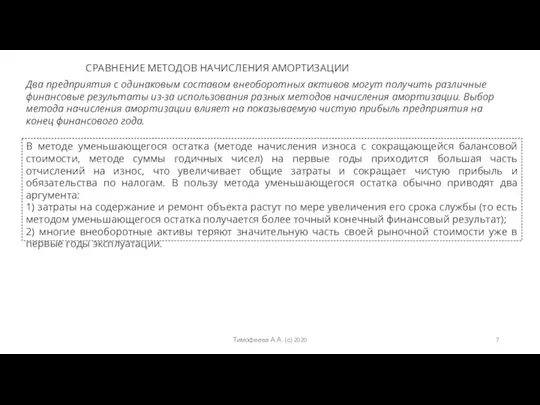

- 7. СРАВНЕНИЕ МЕТОДОВ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ Два предприятия с одинаковым составом внеоборотных активов могут получить различные финансовые результаты

- 8. Тимофеева А.А. (с) 2020

- 9. Тимофеева А.А. (с) 2020

- 10. Тимофеева А.А. (с) 2020

- 11. Тимофеева А.А. (с) 2020

- 12. Методы оценки инвестиций в условиях определенности Будем считать, что денежные потоки точно определены и нет необходимости

- 13. Тимофеева А.А. (с) 2020

- 14. Тимофеева А.А. (с) 2020

- 15. МЕТОД ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ В методе внутренней нормы доходности учитывается временная стоимость денег. Внутренняя норма доходности

- 16. Тимофеева А.А. (с) 2020

- 17. Тимофеева А.А. (с) 2020

- 18. СРАВНЕНИЕ МЕТОДОВ ЧИСТОЙ ПРИВЕДЕННОЙ СТОИМОСТИ И ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ В методе внутренней нормы доходности результат показывается

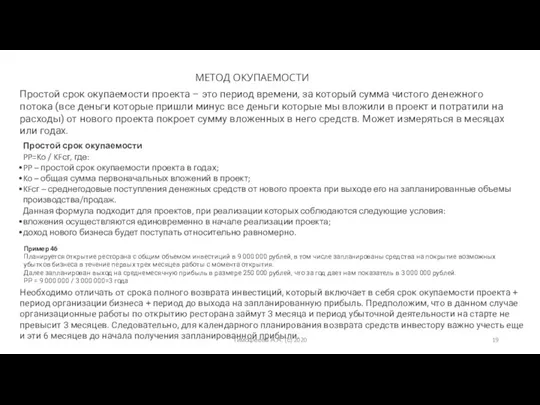

- 19. МЕТОД ОКУПАЕМОСТИ Простой срок окупаемости проекта – это период времени, за который сумма чистого денежного потока

- 20. Задача 46 Планируется открытие ресторана с общим объемом инвестиций в 12 000 000 рублей, в том

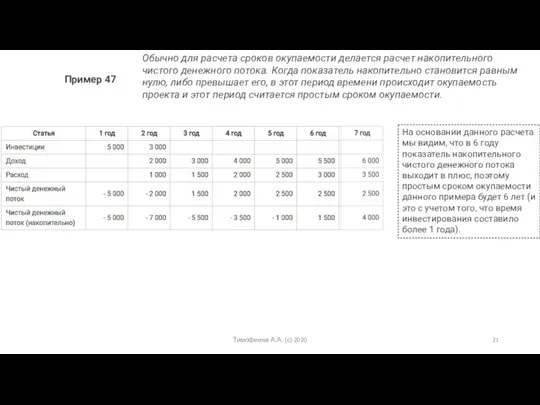

- 21. Пример 47 Обычно для расчета сроков окупаемости делается расчет накопительного чистого денежного потока. Когда показатель накопительно

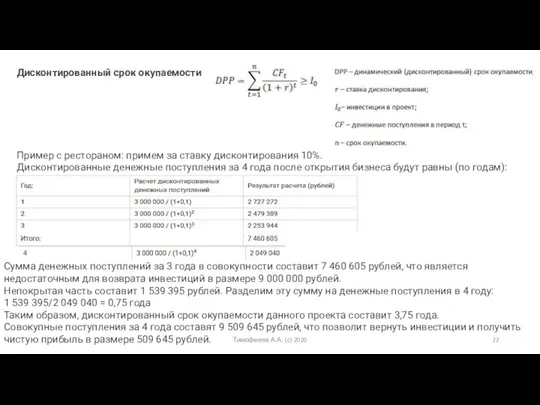

- 22. Дисконтированный срок окупаемости Пример с рестораном: примем за ставку дисконтирования 10%. Дисконтированные денежные поступления за 4

- 23. УЧЕТНЫЙ КОЭФФИЦИЕНТ ОКУПАЕМОСТИ ИНВЕСТИЦИЙ В этом методе не учитывается временная стоимость денег. Для расчетов используются данные

- 24. Пример 47. Пусть в примере 44 остаточная стоимость каждого проекта равна нулю. Определим их учетные коэффициенты

- 26. Скачать презентацию

Слайд 2МЕТОД РАВНОМЕРНОГО НАЧИСЛЕНИЯ ИЗНОСА (линейный)

В методе равномерного начисления износа предполагается, что предприятие

МЕТОД РАВНОМЕРНОГО НАЧИСЛЕНИЯ ИЗНОСА (линейный)

В методе равномерного начисления износа предполагается, что предприятие

Слайд 3Тимофеева А.А. (с) 2020

Тимофеева А.А. (с) 2020

Слайд 4Тимофеева А.А. (с) 2020

Тимофеева А.А. (с) 2020

Слайд 5Метод начисления износа с сокращающейся балансовой стоимости

Для некоторых внеоборотных активов предприятие получает

Метод начисления износа с сокращающейся балансовой стоимости

Для некоторых внеоборотных активов предприятие получает

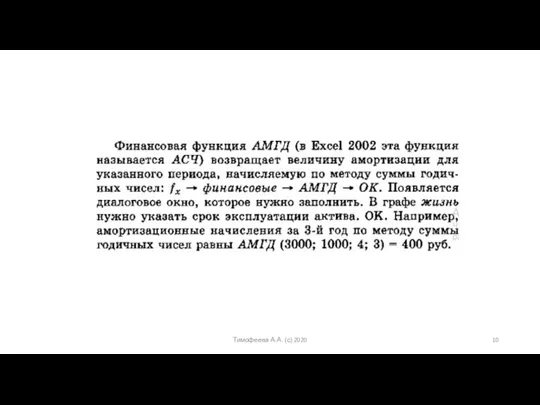

Слайд 6МЕТОД СУММЫ ГОДИЧНЫХ ЧИСЕЛ

Если остаточная стоимость Р = 0, то метод начисления

МЕТОД СУММЫ ГОДИЧНЫХ ЧИСЕЛ

Если остаточная стоимость Р = 0, то метод начисления

Слайд 7СРАВНЕНИЕ МЕТОДОВ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Два предприятия с одинаковым составом внеоборотных активов могут получить

СРАВНЕНИЕ МЕТОДОВ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Два предприятия с одинаковым составом внеоборотных активов могут получить

Слайд 8Тимофеева А.А. (с) 2020

Тимофеева А.А. (с) 2020

Слайд 9Тимофеева А.А. (с) 2020

Тимофеева А.А. (с) 2020

Слайд 10Тимофеева А.А. (с) 2020

Тимофеева А.А. (с) 2020

Слайд 11Тимофеева А.А. (с) 2020

Тимофеева А.А. (с) 2020

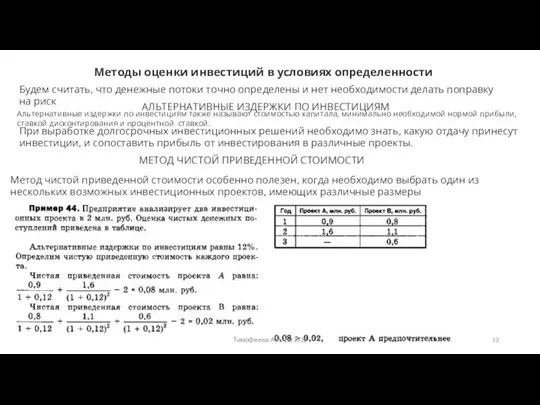

Слайд 12Методы оценки инвестиций в условиях определенности

Будем считать, что денежные потоки точно определены

Методы оценки инвестиций в условиях определенности

Будем считать, что денежные потоки точно определены

Слайд 13Тимофеева А.А. (с) 2020

Тимофеева А.А. (с) 2020

Слайд 14Тимофеева А.А. (с) 2020

Тимофеева А.А. (с) 2020

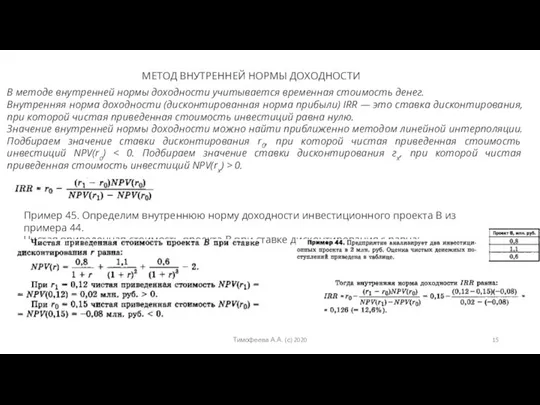

Слайд 15МЕТОД ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ

В методе внутренней нормы доходности учитывается временная стоимость денег.

Внутренняя

МЕТОД ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ

В методе внутренней нормы доходности учитывается временная стоимость денег.

Внутренняя

Слайд 16Тимофеева А.А. (с) 2020

Тимофеева А.А. (с) 2020

Слайд 17Тимофеева А.А. (с) 2020

Тимофеева А.А. (с) 2020

Слайд 18 СРАВНЕНИЕ МЕТОДОВ ЧИСТОЙ ПРИВЕДЕННОЙ СТОИМОСТИ И ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ

В методе внутренней нормы

СРАВНЕНИЕ МЕТОДОВ ЧИСТОЙ ПРИВЕДЕННОЙ СТОИМОСТИ И ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ

В методе внутренней нормы

Слайд 19МЕТОД ОКУПАЕМОСТИ

Простой срок окупаемости проекта – это период времени, за который сумма

МЕТОД ОКУПАЕМОСТИ

Простой срок окупаемости проекта – это период времени, за который сумма

Слайд 20Задача 46

Планируется открытие ресторана с общим объемом инвестиций в 12 000 000 рублей, в

Задача 46

Планируется открытие ресторана с общим объемом инвестиций в 12 000 000 рублей, в

Слайд 21Пример 47

Обычно для расчета сроков окупаемости делается расчет накопительного чистого денежного потока.

Пример 47

Обычно для расчета сроков окупаемости делается расчет накопительного чистого денежного потока.

Слайд 22Дисконтированный срок окупаемости

Пример с рестораном: примем за ставку дисконтирования 10%.

Дисконтированные денежные поступления

Дисконтированный срок окупаемости

Пример с рестораном: примем за ставку дисконтирования 10%.

Дисконтированные денежные поступления

Слайд 23УЧЕТНЫЙ КОЭФФИЦИЕНТ ОКУПАЕМОСТИ ИНВЕСТИЦИЙ

В этом методе не учитывается временная стоимость денег. Для

УЧЕТНЫЙ КОЭФФИЦИЕНТ ОКУПАЕМОСТИ ИНВЕСТИЦИЙ

В этом методе не учитывается временная стоимость денег. Для

Слайд 24Пример 47. Пусть в примере 44 остаточная стоимость каждого проекта равна нулю.

Пример 47. Пусть в примере 44 остаточная стоимость каждого проекта равна нулю.

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms