- Прогнозирование спроса.Методы прогнозирования.

Содержание

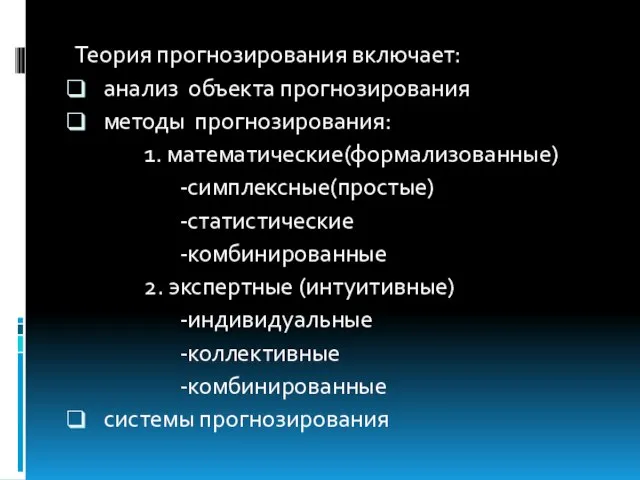

- 2. Теория прогнозирования включает: анализ объекта прогнозирования методы прогнозирования: 1. мaтематические(формализованные) -симплексные(простые) -статистические -комбинированные 2. экспертные (интуитивные)

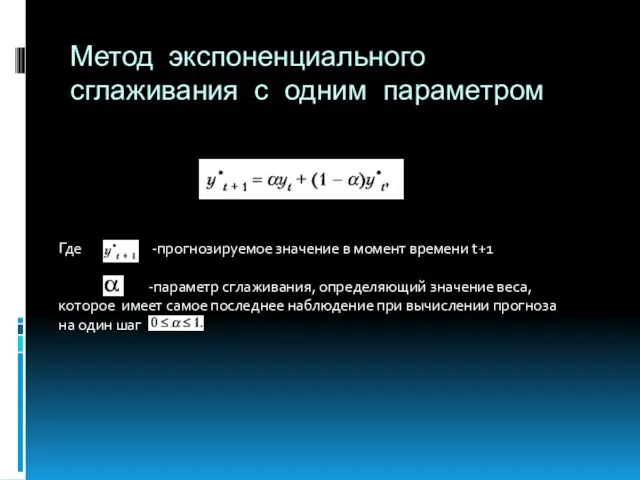

- 3. Метод экспоненциального сглаживания с одним параметром Где -прогнозируемое значение в момент времени t+1 -параметр сглаживания, определяющий

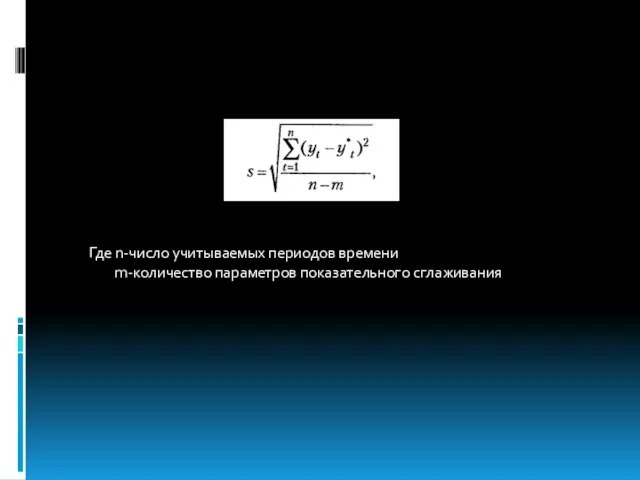

- 4. Где n-число учитываемых периодов времени m-количество параметров показательного сглаживания

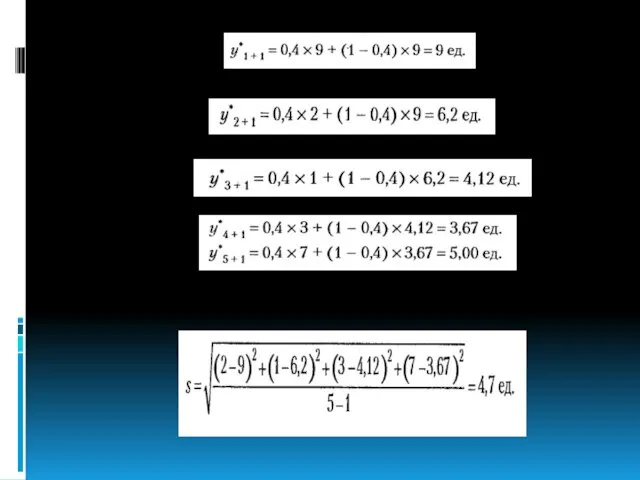

- 5. Пример

- 8. Метод скользящего среднего по m узлам Формула скользящего среднего по m узлам: Недостатки: 1.все значения имеют

- 9. Метод взвешенного скользящего среднего Данные для расчета среднего берутся с разными весами. Например, если m=4, то

- 10. Метод экстраполяции тренда закономерность, действующая внутри анализируемого временного ряда, выступающего в качестве базы прогнозирования, сохраняется и

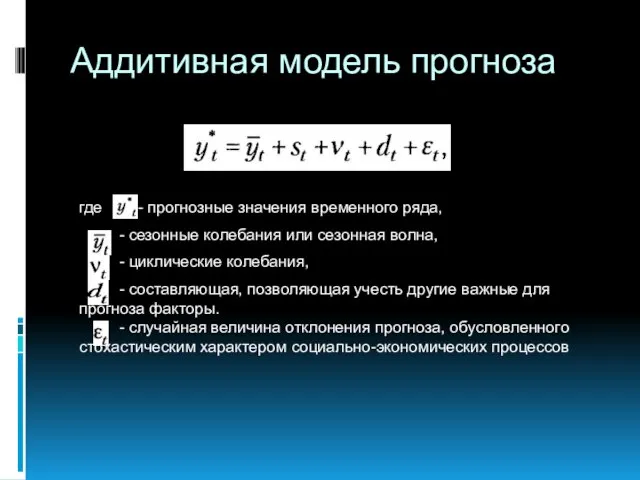

- 11. Аддитивная модель прогноза где - прогнозные значения временного ряда, - сезонные колебания или сезонная волна, -

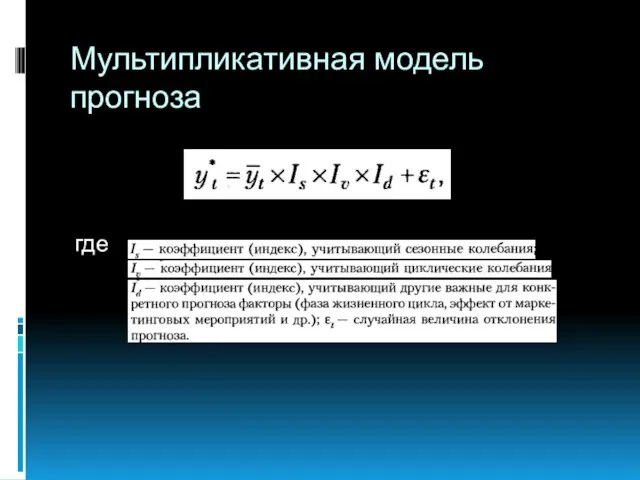

- 12. Мультипликативная модель прогноза где

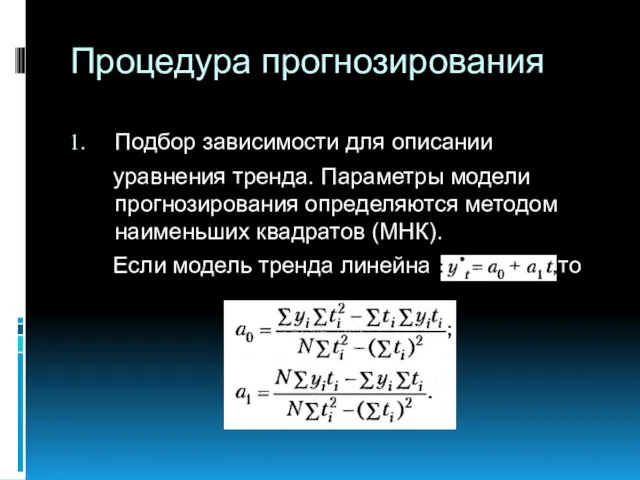

- 14. Процедура прогнозирования Подбор зависимости для описании уравнения тренда. Параметры модели прогнозирования определяются методом наименьших квадратов (МНК).

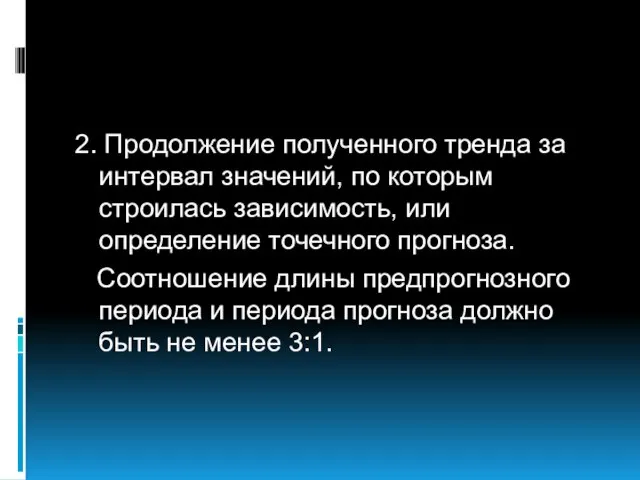

- 15. 2. Продолжение полученного тренда за интервал значений, по которым строилась зависимость, или определение точечного прогноза. Соотношение

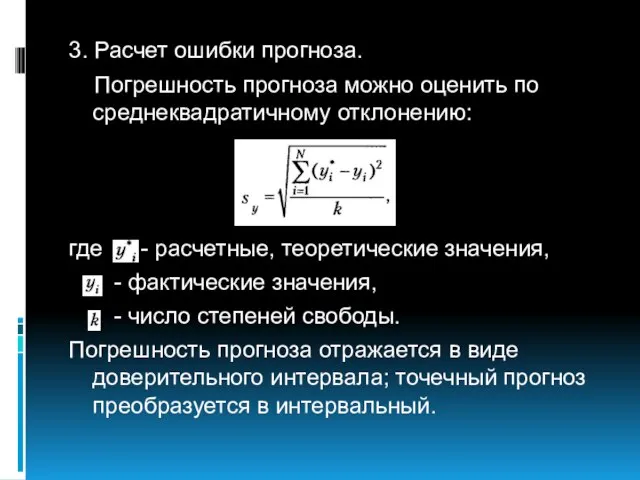

- 16. 3. Расчет ошибки прогноза. Погрешность прогноза можно оценить по среднеквадратичному отклонению: где - расчетные, теоретические значения,

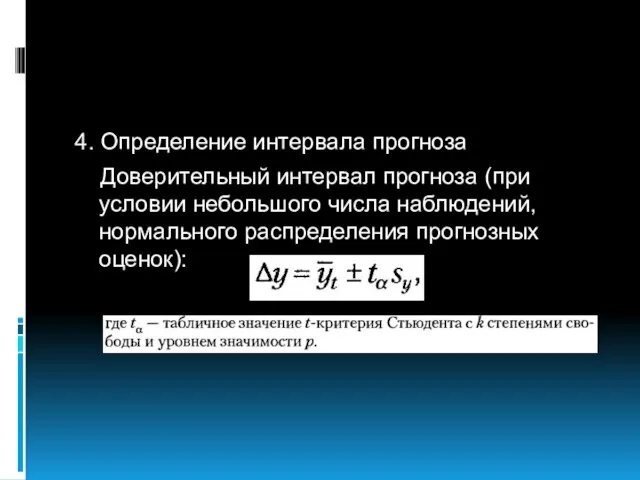

- 17. 4. Определение интервала прогноза Доверительный интервал прогноза (при условии небольшого числа наблюдений, нормального распределения прогнозных оценок):

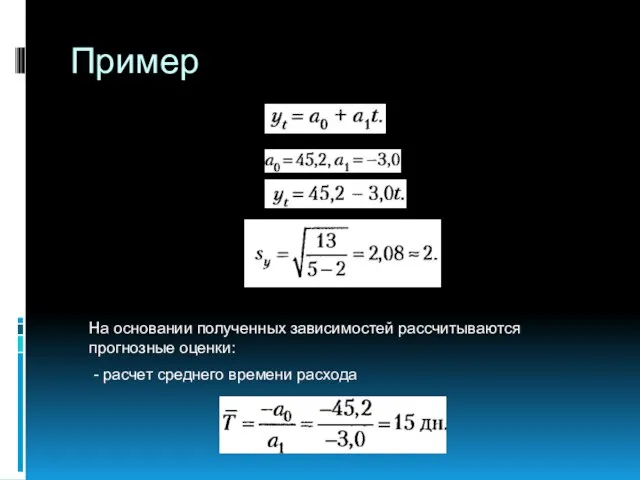

- 18. Пример На основании полученных зависимостей рассчитываются прогнозные оценки: - расчет среднего времени расхода

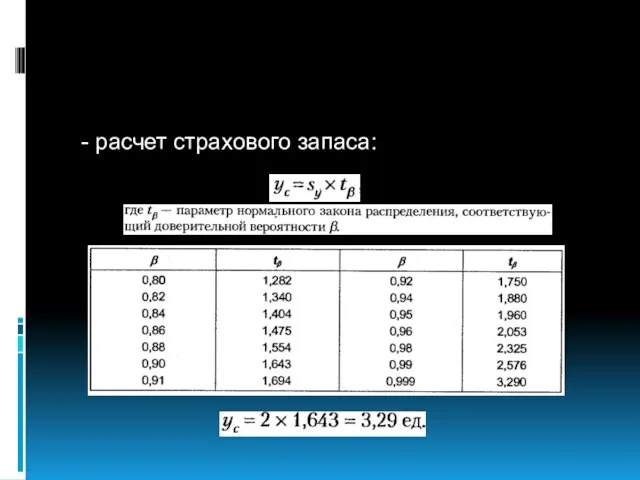

- 19. - расчет страхового запаса:

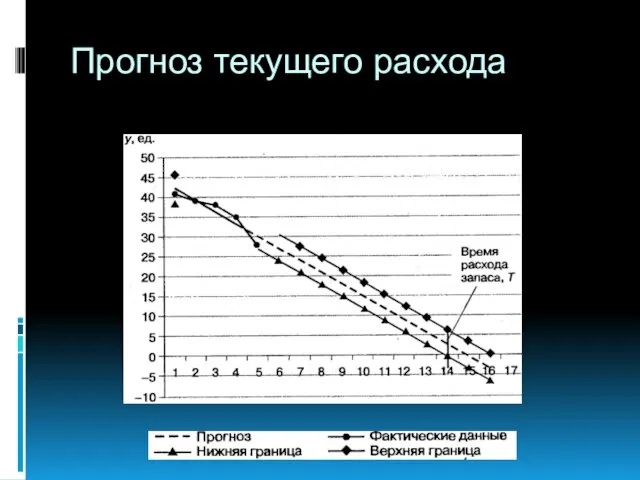

- 20. Прогноз текущего расхода

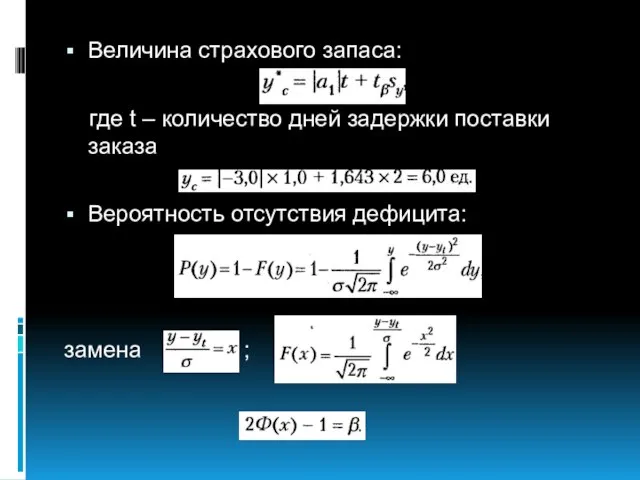

- 21. Величина страхового запаса: где t – количество дней задержки поставки заказа Вероятность отсутствия дефицита: замена ;

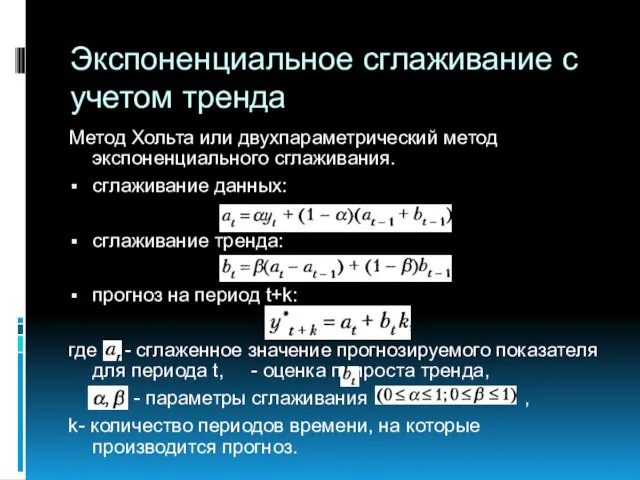

- 24. Экспоненциальное сглаживание с учетом тренда Метод Хольта или двухпараметрический метод экспоненциального сглаживания. сглаживание данных: сглаживание тренда:

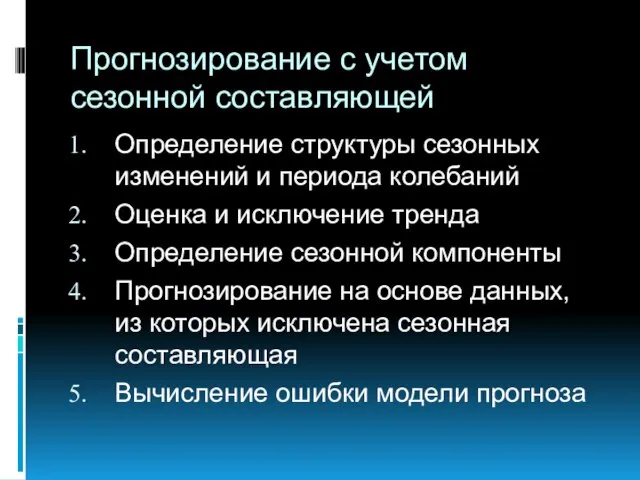

- 25. Прогнозирование с учетом сезонной составляющей Определение структуры сезонных изменений и периода колебаний Оценка и исключение тренда

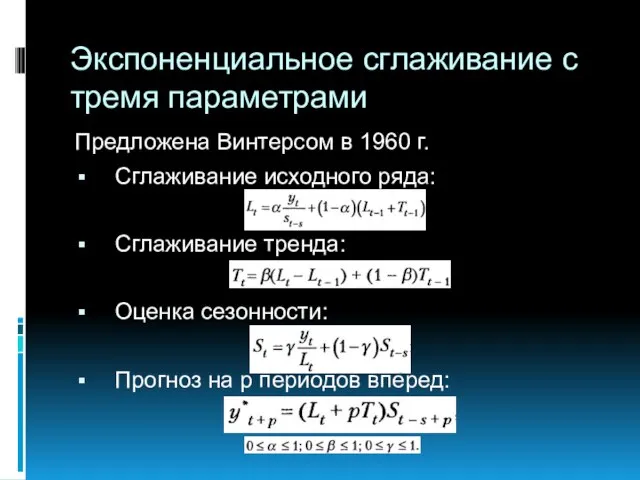

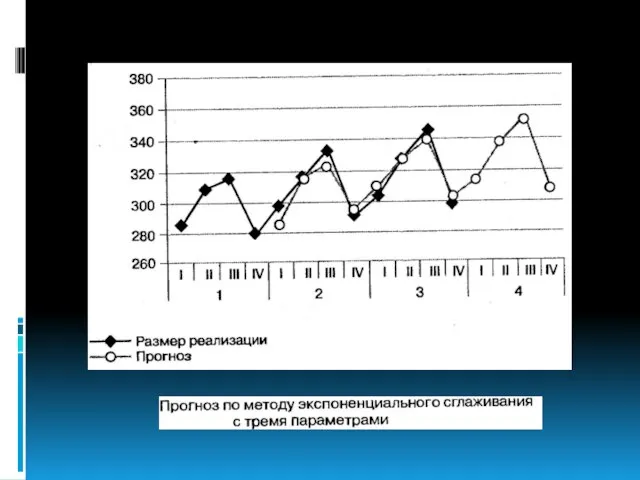

- 26. Экспоненциальное сглаживание с тремя параметрами Предложена Винтерсом в 1960 г. Сглаживание исходного ряда: Сглаживание тренда: Оценка

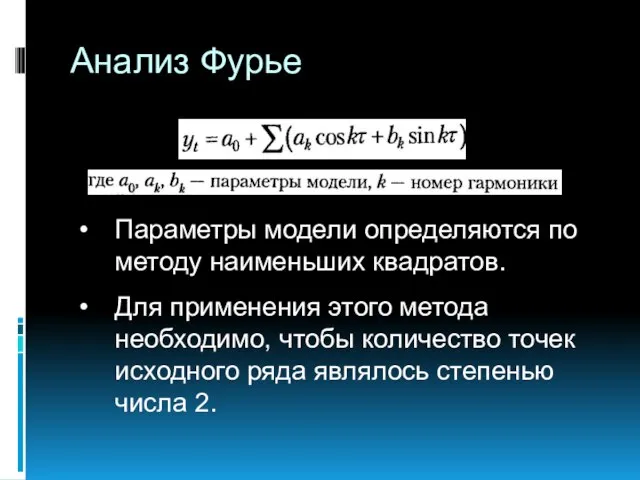

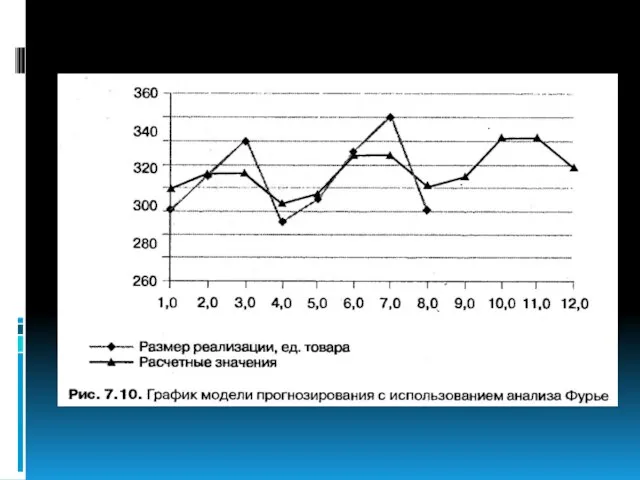

- 28. Анализ Фурье Параметры модели определяются по методу наименьших квадратов. Для применения этого метода необходимо, чтобы количество

- 30. Экспертные методы прогнозирования

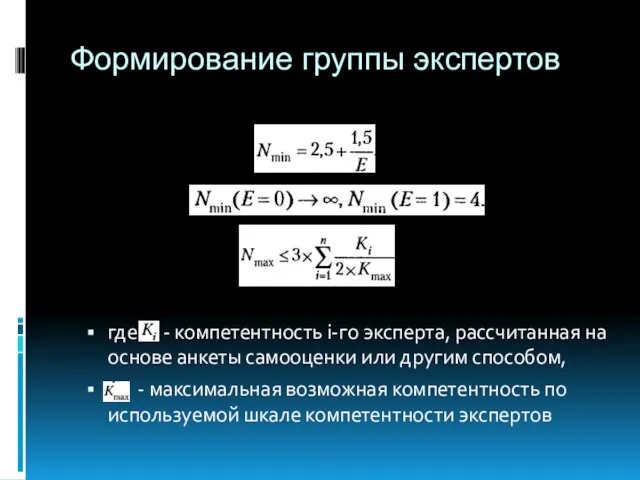

- 31. Формирование группы экспертов где - компетентность i-го эксперта, рассчитанная на основе анкеты самооценки или другим способом,

- 32. Методы выбора экспертов самооценка оценка группой каждого специалиста оценка на основе результатов прошлой деятельности определение компетентности

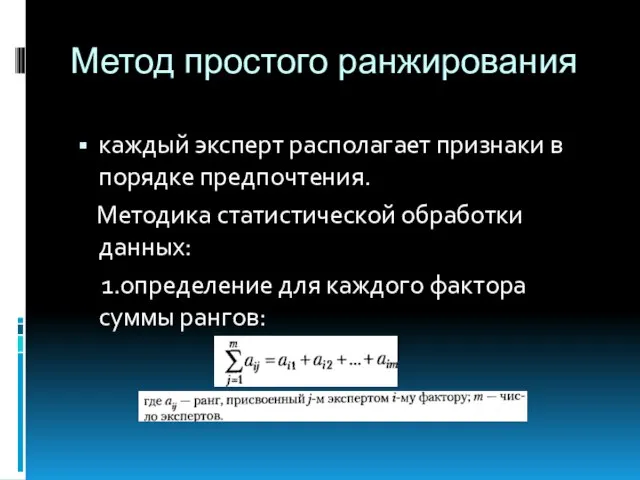

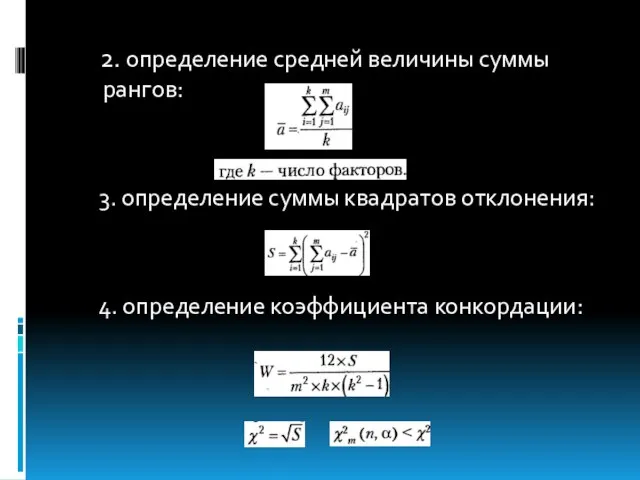

- 33. Метод простого ранжирования каждый эксперт располагает признаки в порядке предпочтения. Методика статистической обработки данных: 1.определение для

- 34. 2. определение средней величины суммы рангов: 3. определение суммы квадратов отклонения: 4. определение коэффициента конкордации:

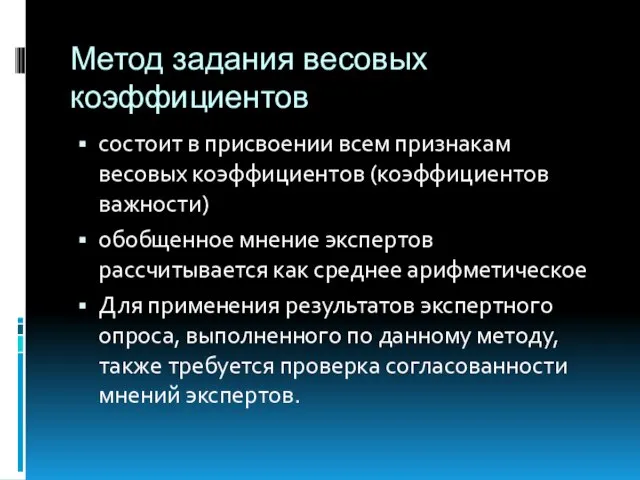

- 35. Метод задания весовых коэффициентов состоит в присвоении всем признакам весовых коэффициентов (коэффициентов важности) обобщенное мнение экспертов

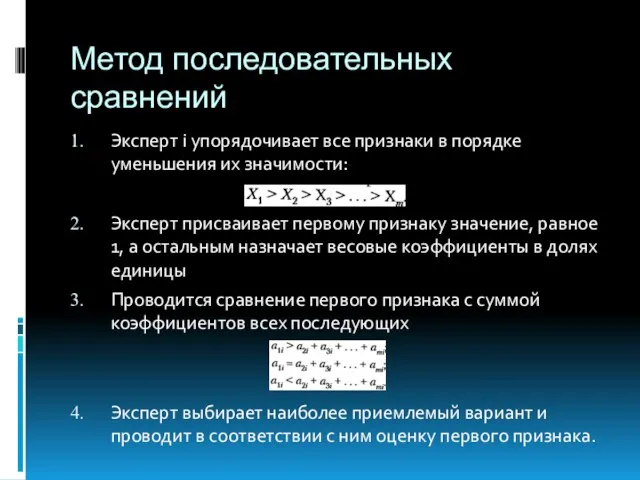

- 36. Метод последовательных сравнений Эксперт i упорядочивает все признаки в порядке уменьшения их значимости: Эксперт присваивает первому

- 37. 5. Процедура повторяется с отбраковкой последних признаков по одному до сравнения с признаками 6. Эксперт переходит

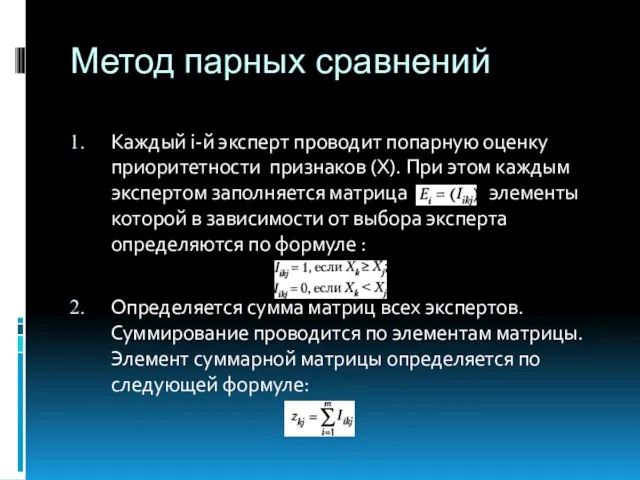

- 38. Метод парных сравнений Каждый i-й эксперт проводит попарную оценку приоритетности признаков (Х). При этом каждым экспертом

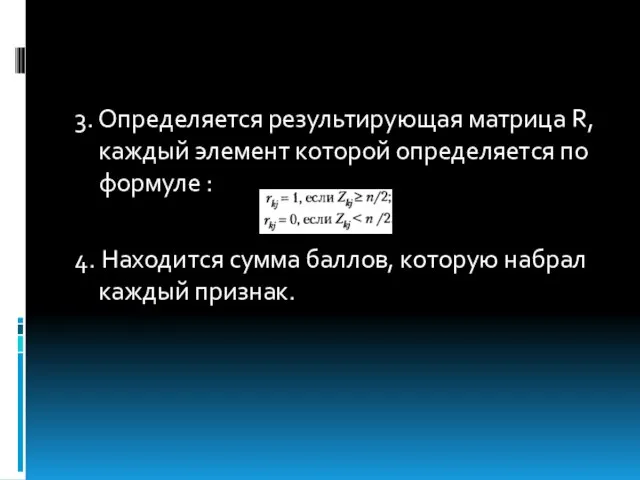

- 39. 3. Определяется результирующая матрица R, каждый элемент которой определяется по формуле : 4. Находится сумма баллов,

- 40. Комбинированная оценка прогноза

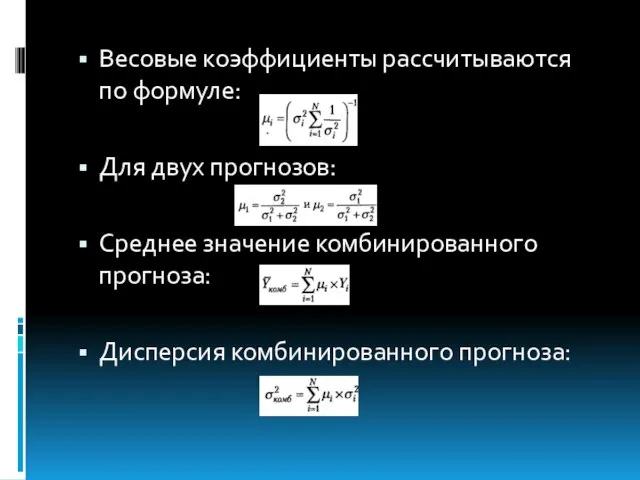

- 41. Весовые коэффициенты рассчитываются по формуле: Для двух прогнозов: Среднее значение комбинированного прогноза: Дисперсия комбинированного прогноза:

- 42. Причинно-следственное прогнозирование инерционность взаимосвязей - сохранение механизма формирования явления. уравнение регрессии, коэффициенты могут быть определены методом

- 44. Скачать презентацию

Слайд 2Теория прогнозирования включает:

анализ объекта прогнозирования

методы прогнозирования:

1. мaтематические(формализованные)

-симплексные(простые)

Теория прогнозирования включает:

анализ объекта прогнозирования

методы прогнозирования:

1. мaтематические(формализованные)

-симплексные(простые)

Слайд 3Метод экспоненциального сглаживания с одним параметром

Где -прогнозируемое значение в момент времени t+1

-параметр

Метод экспоненциального сглаживания с одним параметром

Где -прогнозируемое значение в момент времени t+1

-параметр

Слайд 4Где n-число учитываемых периодов времени

m-количество параметров показательного сглаживания

Где n-число учитываемых периодов времени

m-количество параметров показательного сглаживания

Слайд 5Пример

Пример

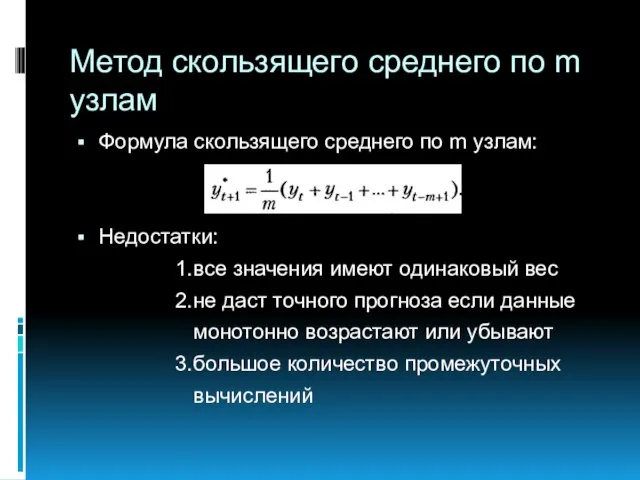

Слайд 8Метод скользящего среднего по m узлам

Формула скользящего среднего по m узлам:

Недостатки:

1.все

Метод скользящего среднего по m узлам

Формула скользящего среднего по m узлам:

Недостатки:

1.все

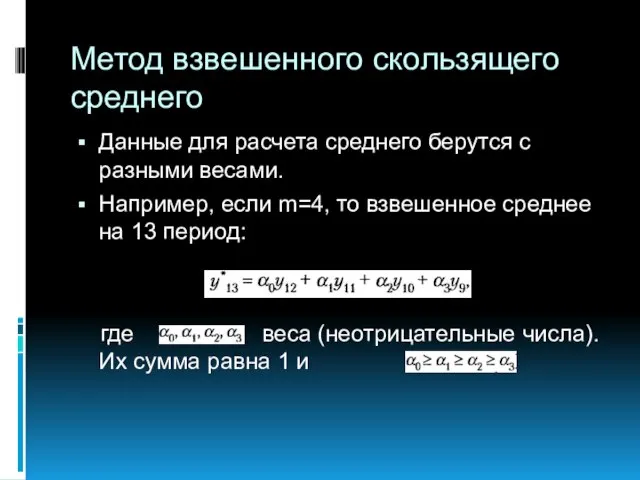

Слайд 9Метод взвешенного скользящего среднего

Данные для расчета среднего берутся с разными весами.

Например, если

Метод взвешенного скользящего среднего

Данные для расчета среднего берутся с разными весами.

Например, если

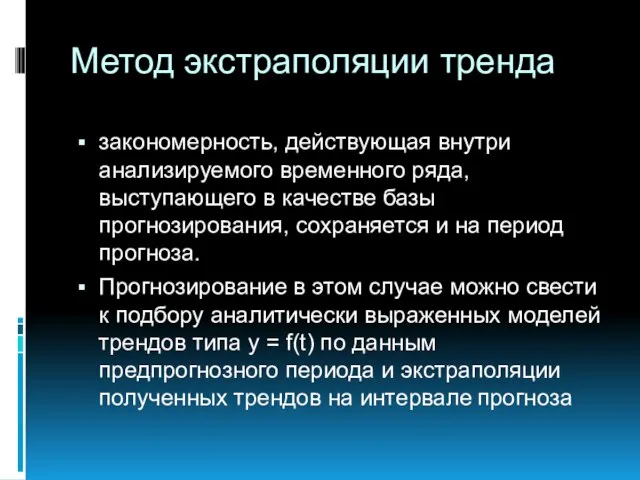

Слайд 10Метод экстраполяции тренда

закономерность, действующая внутри анализируемого временного ряда, выступающего в качестве базы

Метод экстраполяции тренда

закономерность, действующая внутри анализируемого временного ряда, выступающего в качестве базы

Слайд 11Аддитивная модель прогноза

где - прогнозные значения временного ряда,

- сезонные колебания или

Аддитивная модель прогноза

где - прогнозные значения временного ряда,

- сезонные колебания или

Слайд 12Мультипликативная модель прогноза

где

Мультипликативная модель прогноза

где

Слайд 14Процедура прогнозирования

Подбор зависимости для описании

уравнения тренда. Параметры модели прогнозирования определяются методом

Процедура прогнозирования

Подбор зависимости для описании

уравнения тренда. Параметры модели прогнозирования определяются методом

Слайд 152. Продолжение полученного тренда за интервал значений, по которым строилась зависимость, или

2. Продолжение полученного тренда за интервал значений, по которым строилась зависимость, или

Слайд 163. Расчет ошибки прогноза.

Погрешность прогноза можно оценить по среднеквадратичному отклонению:

где -

3. Расчет ошибки прогноза.

Погрешность прогноза можно оценить по среднеквадратичному отклонению:

где -

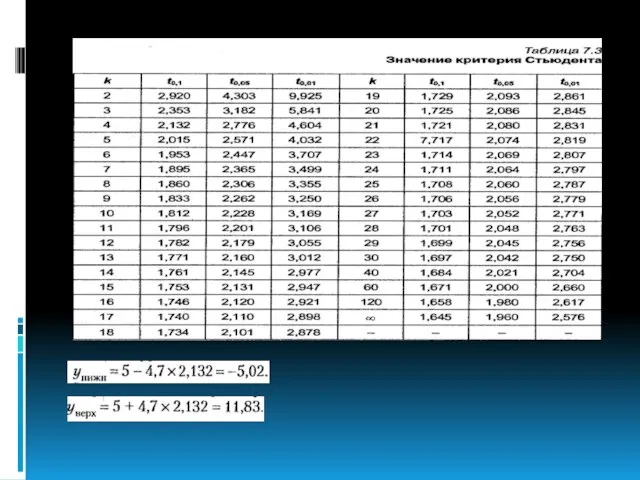

Слайд 174. Определение интервала прогноза

Доверительный интервал прогноза (при условии небольшого числа наблюдений,

4. Определение интервала прогноза

Доверительный интервал прогноза (при условии небольшого числа наблюдений,

Слайд 18Пример

На основании полученных зависимостей рассчитываются прогнозные оценки:

- расчет среднего времени расхода

Пример

На основании полученных зависимостей рассчитываются прогнозные оценки:

- расчет среднего времени расхода

Слайд 19 - расчет страхового запаса:

- расчет страхового запаса:

Слайд 20Прогноз текущего расхода

Прогноз текущего расхода

Слайд 21Величина страхового запаса:

где t – количество дней задержки поставки заказа

Вероятность отсутствия

Величина страхового запаса:

где t – количество дней задержки поставки заказа

Вероятность отсутствия

Слайд 24Экспоненциальное сглаживание с учетом тренда

Метод Хольта или двухпараметрический метод экспоненциального сглаживания.

сглаживание данных:

сглаживание

Экспоненциальное сглаживание с учетом тренда

Метод Хольта или двухпараметрический метод экспоненциального сглаживания.

сглаживание данных:

сглаживание

Слайд 25Прогнозирование с учетом сезонной составляющей

Определение структуры сезонных изменений и периода колебаний

Оценка и

Прогнозирование с учетом сезонной составляющей

Определение структуры сезонных изменений и периода колебаний

Оценка и

Слайд 26Экспоненциальное сглаживание с тремя параметрами

Предложена Винтерсом в 1960 г.

Сглаживание исходного ряда:

Сглаживание тренда:

Оценка

Экспоненциальное сглаживание с тремя параметрами

Предложена Винтерсом в 1960 г.

Сглаживание исходного ряда:

Сглаживание тренда:

Оценка

Слайд 28Анализ Фурье

Параметры модели определяются по методу наименьших квадратов.

Для применения этого метода необходимо,

Анализ Фурье

Параметры модели определяются по методу наименьших квадратов.

Для применения этого метода необходимо,

Слайд 30Экспертные методы прогнозирования

Экспертные методы прогнозирования

Слайд 31Формирование группы экспертов

где - компетентность i-го эксперта, рассчитанная на основе анкеты самооценки

Формирование группы экспертов

где - компетентность i-го эксперта, рассчитанная на основе анкеты самооценки

Слайд 32Методы выбора экспертов

самооценка

оценка группой каждого специалиста

оценка на основе результатов прошлой деятельности

определение компетентности

Методы выбора экспертов

самооценка

оценка группой каждого специалиста

оценка на основе результатов прошлой деятельности

определение компетентности

Слайд 33Метод простого ранжирования

каждый эксперт располагает признаки в порядке предпочтения.

Методика статистической обработки

Метод простого ранжирования

каждый эксперт располагает признаки в порядке предпочтения.

Методика статистической обработки

Слайд 34 2. определение средней величины суммы рангов:

3. определение суммы квадратов отклонения:

4. определение

2. определение средней величины суммы рангов:

3. определение суммы квадратов отклонения:

4. определение

Слайд 35Метод задания весовых коэффициентов

состоит в присвоении всем признакам весовых коэффициентов (коэффициентов важности)

обобщенное

Метод задания весовых коэффициентов

состоит в присвоении всем признакам весовых коэффициентов (коэффициентов важности)

обобщенное

Слайд 36Метод последовательных сравнений

Эксперт i упорядочивает все признаки в порядке уменьшения их значимости:

Метод последовательных сравнений

Эксперт i упорядочивает все признаки в порядке уменьшения их значимости:

Слайд 37 5. Процедура повторяется с отбраковкой последних признаков по одному до сравнения

5. Процедура повторяется с отбраковкой последних признаков по одному до сравнения

Слайд 38Метод парных сравнений

Каждый i-й эксперт проводит попарную оценку приоритетности признаков (Х). При

Метод парных сравнений

Каждый i-й эксперт проводит попарную оценку приоритетности признаков (Х). При

Слайд 393. Определяется результирующая матрица R, каждый элемент которой определяется по формуле :

4.

3. Определяется результирующая матрица R, каждый элемент которой определяется по формуле :

4.

Слайд 40Комбинированная оценка прогноза

Комбинированная оценка прогноза

Слайд 41Весовые коэффициенты рассчитываются по формуле:

Для двух прогнозов:

Среднее значение комбинированного прогноза:

Дисперсия комбинированного прогноза:

Весовые коэффициенты рассчитываются по формуле:

Для двух прогнозов:

Среднее значение комбинированного прогноза:

Дисперсия комбинированного прогноза:

Слайд 42Причинно-следственное прогнозирование

инерционность взаимосвязей - сохранение механизма формирования явления.

уравнение регрессии, коэффициенты могут

Причинно-следственное прогнозирование

инерционность взаимосвязей - сохранение механизма формирования явления.

уравнение регрессии, коэффициенты могут

Факторы формирования трудовой мотивации

Факторы формирования трудовой мотивации 270010

270010 Визитная карточка

Визитная карточка Четырёхзначные числа

Четырёхзначные числа Apple

Apple Развитие условий для образования социально компетентной личности, достижения результатов нового качества образования

Развитие условий для образования социально компетентной личности, достижения результатов нового качества образования Контрабанда

на рубеже 20-50 годов XX века

Контрабанда

на рубеже 20-50 годов XX века Презентация Научная и популярная психология для Клуба

Презентация Научная и популярная психология для Клуба Образование централизованных государств в Западной Европе в XI – XVв

Образование централизованных государств в Западной Европе в XI – XVв Фотоконкурс: «Старый Нижний – глазами молодых».

Фотоконкурс: «Старый Нижний – глазами молодых». ДЕТИ НЕШПИОНОВ: КАК ЗАЩИТИТЬ КОМПЬЮТЕРНЫЙ КЛАСС?Баричев Сергей Геннадьевич, к.т.н. преподаватель информатики СОШ №593 (г. Москва)

ДЕТИ НЕШПИОНОВ: КАК ЗАЩИТИТЬ КОМПЬЮТЕРНЫЙ КЛАСС?Баричев Сергей Геннадьевич, к.т.н. преподаватель информатики СОШ №593 (г. Москва) Биоэквивалентность – как регуляторный механизм на фармрынках государств СНГ

Биоэквивалентность – как регуляторный механизм на фармрынках государств СНГ Суриков Василий Иванович - великий художник XIX века

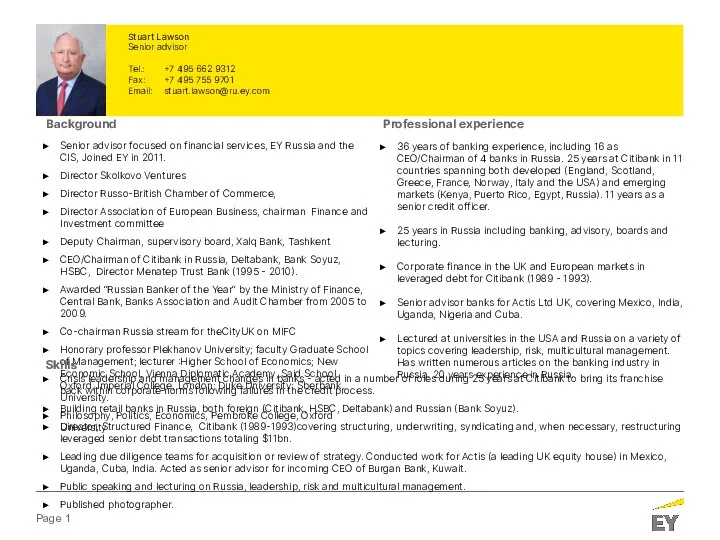

Суриков Василий Иванович - великий художник XIX века Stuart Lawson. Senior advisor

Stuart Lawson. Senior advisor Запомнете и горещо прегърнете човека до себе си, защото това е единственото съкровище, което можете да дадете от сърцето си и не стр

Запомнете и горещо прегърнете човека до себе си, защото това е единственото съкровище, което можете да дадете от сърцето си и не стр Эффективность краткосрочных программ в дополнительном образовании

Эффективность краткосрочных программ в дополнительном образовании Презентация на тему Политические партии и движения

Презентация на тему Политические партии и движения Международное сотрудничество в сфере противодействия коррупции

Международное сотрудничество в сфере противодействия коррупции 7 советов на пути к успеху диплому

7 советов на пути к успеху диплому Вопросы квалификации некоторых видов преступлений в сфере экономики

Вопросы квалификации некоторых видов преступлений в сфере экономики Рунические формулы на все случаи жизни

Рунические формулы на все случаи жизни Опыт организации жизни класса, как важнейшее условие сохранения и укрепления здоровья детей

Опыт организации жизни класса, как важнейшее условие сохранения и укрепления здоровья детей Отчет по Учебной практике

Отчет по Учебной практике Сера S

Сера S Внимание акция!!! с 1 апреля по 15 апреля 2019 г. При условии 100% предоплаты

Внимание акция!!! с 1 апреля по 15 апреля 2019 г. При условии 100% предоплаты ARRP и RARP Топологии Маршрутизаторы Cisco

ARRP и RARP Топологии Маршрутизаторы Cisco Вода и ее свойства 2 класс - презентация_

Вода и ее свойства 2 класс - презентация_ Энергоэффективность и посткризисное развитие

Энергоэффективность и посткризисное развитие