- Процессы управления стоимостью

Содержание

- 2. Процессы управления стоимостью включают: • оценку стоимости – расчет стоимости ресурсов (материальных, человеческих, финансовых), необходимых для

- 3. Управление стоимостью проекта предполагает, что многие важные ценовые категории будут варьироваться на протяжении всей реализации проекта,

- 4. оценка стоимости включает: • составление смет – определение того, сколько будет стоить результат проекта; • определение

- 5. Большинство известных методов календарного планирования требует, чтобы руководители проекта классифицировали его по ограничению времени проекта или

- 6. В крупных проектах составляется по меньшей мере четыре вида смет с возрастающей степенью точности: • предварительная

- 7. Наиболее важными видами структурных представлений проекта являются: • дерево целей и результатов; • структурная модель проекта

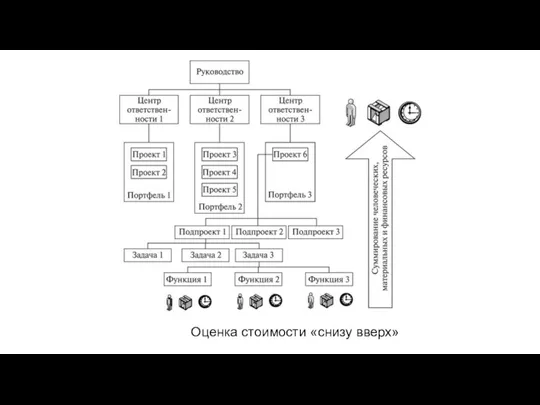

- 8. Оценка стоимости «снизу вверх»

- 9. Каждый проект имеет свою стоимость, при этом общая стоимость проектов из портфеля сводится в стоимость портфеля.

- 10. Неотъемлемыми элементами бюджетирования являются: • структура расходов и доходов; • распределение расходов и доходов по времени;

- 11. Под бюджетированием понимается определение стоимостных значений, выполняемых в рамках проекта работ и проекта в целом, процесс

- 12. При функциональной организационной структуре центры ответственности планируют свою деятельность единообразно по статьям расходов и доходов, разнесенных

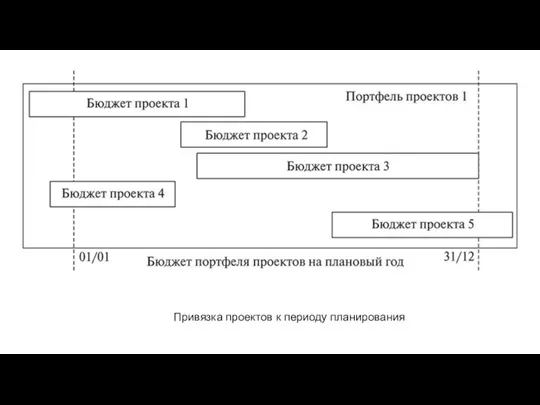

- 13. Привязка проектов к периоду планирования

- 14. Бюджет проекта определяет распределение расходов по периодам времени с начала проекта до его завершения. Бюджет портфеля

- 15. Метод освоенного объема • Разрабатывается бюджет проекта с использованием наборов работ, включенных в операции. Кумулятивные значения

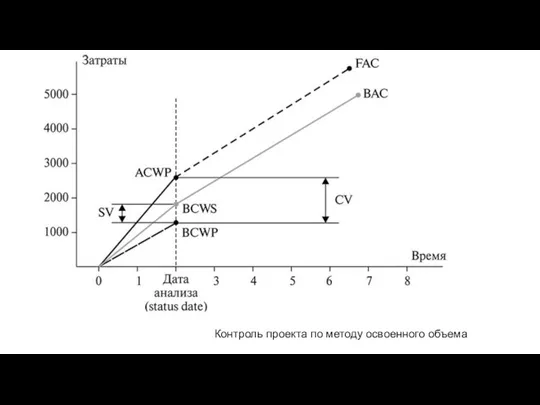

- 16. Контроль проекта по методу освоенного объема

- 18. Скачать презентацию

Слайд 2Процессы управления стоимостью включают:

• оценку стоимости – расчет стоимости ресурсов (материальных, человеческих,

Процессы управления стоимостью включают:

• оценку стоимости – расчет стоимости ресурсов (материальных, человеческих,

Слайд 3Управление стоимостью проекта предполагает, что многие важные ценовые категории будут варьироваться на

Управление стоимостью проекта предполагает, что многие важные ценовые категории будут варьироваться на

Слайд 4оценка стоимости включает:

• составление смет – определение того, сколько будет стоить результат

оценка стоимости включает:

• составление смет – определение того, сколько будет стоить результат

Слайд 5Большинство известных методов календарного планирования требует, чтобы руководители проекта классифицировали его по

Большинство известных методов календарного планирования требует, чтобы руководители проекта классифицировали его по

Слайд 6В крупных проектах составляется по меньшей мере четыре вида смет с возрастающей

В крупных проектах составляется по меньшей мере четыре вида смет с возрастающей

Слайд 7Наиболее важными видами структурных представлений проекта являются:

• дерево целей и результатов;

• структурная

Наиболее важными видами структурных представлений проекта являются:

• дерево целей и результатов;

• структурная

Слайд 8Оценка стоимости «снизу вверх»

Оценка стоимости «снизу вверх»

Слайд 9Каждый проект имеет свою стоимость, при этом общая стоимость проектов из портфеля

Каждый проект имеет свою стоимость, при этом общая стоимость проектов из портфеля

Слайд 10Неотъемлемыми элементами бюджетирования являются:

• структура расходов и доходов;

• распределение расходов и доходов

Неотъемлемыми элементами бюджетирования являются:

• структура расходов и доходов;

• распределение расходов и доходов

Слайд 11Под бюджетированием понимается определение стоимостных значений, выполняемых в рамках проекта работ и

Под бюджетированием понимается определение стоимостных значений, выполняемых в рамках проекта работ и

Слайд 12При функциональной организационной структуре центры ответственности планируют свою деятельность единообразно по статьям

При функциональной организационной структуре центры ответственности планируют свою деятельность единообразно по статьям

Слайд 13Привязка проектов к периоду планирования

Привязка проектов к периоду планирования

Слайд 14Бюджет проекта определяет распределение расходов по периодам времени с начала проекта до

Бюджет проекта определяет распределение расходов по периодам времени с начала проекта до

Слайд 15Метод освоенного объема

• Разрабатывается бюджет проекта с использованием наборов работ, включенных в операции.

Метод освоенного объема

• Разрабатывается бюджет проекта с использованием наборов работ, включенных в операции.

Слайд 16Контроль проекта по методу освоенного объема

Контроль проекта по методу освоенного объема

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина П

П KeMes__ESTUN -产品介绍

KeMes__ESTUN -产品介绍 Тема 5 (продолжение). Оценка конкурентоспособности объектов

Тема 5 (продолжение). Оценка конкурентоспособности объектов ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции

ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)  Финтегра. Готовая микрофинансовая организация

Финтегра. Готовая микрофинансовая организация In the TV world

In the TV world царство животных

царство животных Будьте осторожны на дорогах

Будьте осторожны на дорогах GE Consumer&Industrial CA Company overview

GE Consumer&Industrial CA Company overview Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва

Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва Табличные случаи деления

Табличные случаи деления ФасадДомСтрой

ФасадДомСтрой Дни международной торговли

Дни международной торговли Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр

Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ

И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ Распределительный закон умножения

Распределительный закон умножения Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв

Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв Презентация Закон о ПП

Презентация Закон о ПП Москва 2006

Москва 2006 Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования

Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования Игры с буквами

Игры с буквами Утомление при физической и умственной работе. Восстановление

Утомление при физической и умственной работе. Восстановление Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в

Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в 20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury

20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury Транскрипция как средство анализа пауз в русском жестовом дискурсе

Транскрипция как средство анализа пауз в русском жестовом дискурсе