- Прямые инструменты денежно-кредитной политики. (Лекция 5)

Содержание

- 2. Инструменты финансовой репрессии В западной экономической литературе финансовая репрессия определяется как набор политических мер, законов, формальных

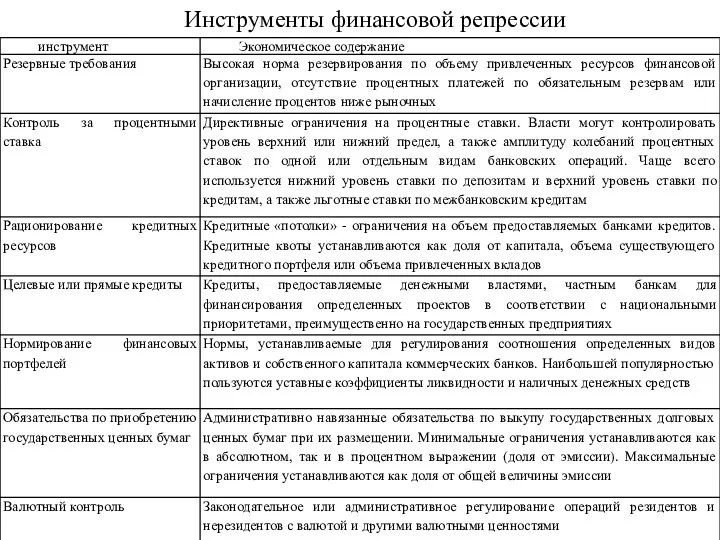

- 3. Инструменты финансовой репрессии

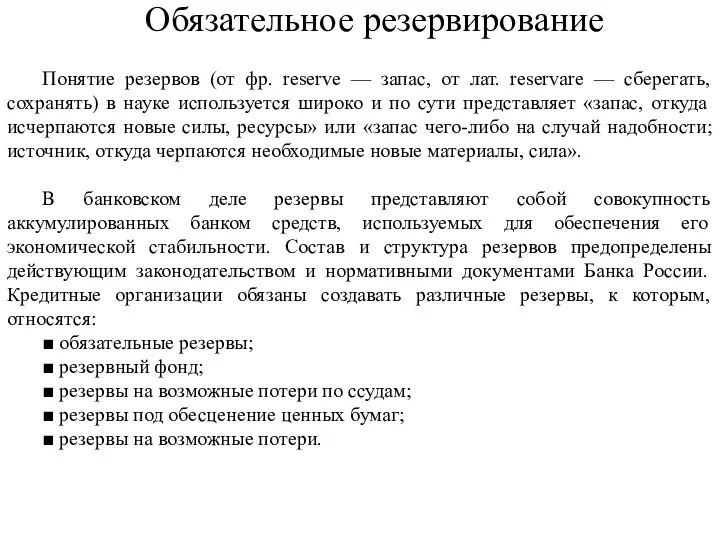

- 4. Обязательное резервирование Понятие резервов (от фр. reserve — запас, от лат. reservare — сберегать, сохранять) в

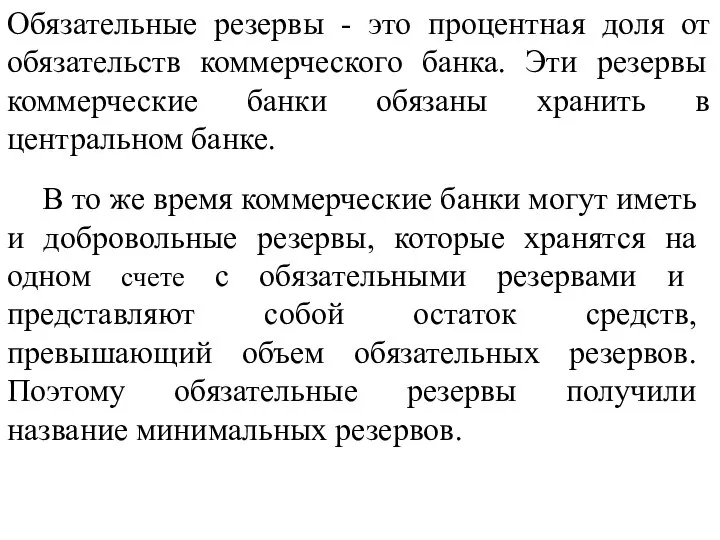

- 5. Обязательные резервы - это процентная доля от обязательств коммерческого банка. Эти резервы коммерческие банки обязаны хранить

- 6. Современные резервные требования характеризуются несколькими ключевыми параметрами. Резервные требования, минимальные или обязательные резервы (reserve requirements, minimum

- 7. Резервный коэффициент, или норма резервирования (reserve ratio) — установленное центральным банком или законодательным органом соотношение обязательных

- 8. Усреднение (averaging) — требование поддержания резервов не на ежедневной, а на средней хронологической основе, например на

- 9. Резервные требования выполняют несколько функций, среди которых необходимо отметить следующие. Денежный буфер. В случае резкого дефицита

- 10. Резервы представляют собой централизованный фонд банковской системы, предназначенный для регулировании деятельности коммерческих банков на макроуровне. С

- 11. Воздействие резервных требований на денежную сферу отличается от воздействия других инструментов денежно-кредитной политики. Изменение резервных требований

- 12. В Российской Федерации состав резервируемых обязательств охватывает следующие виды привлеченных ресурсов: депозиты до востребования предприятий, организаций,

- 13. Другим элементом системы резервирования является ставка (норма) резервирования. Нормативы обязательных резервов не могут превышать 20 процентов

- 14. Способ расчета обязательных резервов включает определение периода составления расчета, набора элементов и алгоритма расчета. Период, за

- 15. Основными элементами расчета обязательных резервов являются: база резервирования, исчисленная за определенный расчетный период, и норма резервирования.

- 16. При нарушении обязательных резервных требований Банк России имеет право списать в бесспорном порядке с корреспондентского счета

- 18. Скачать презентацию

Слайд 2Инструменты финансовой репрессии

В западной экономической литературе финансовая репрессия определяется как набор политических

Инструменты финансовой репрессии

В западной экономической литературе финансовая репрессия определяется как набор политических

Слайд 3Инструменты финансовой репрессии

Инструменты финансовой репрессии

Слайд 4Обязательное резервирование

Понятие резервов (от фр. reserve — запас, от лат. reservare —

Обязательное резервирование

Понятие резервов (от фр. reserve — запас, от лат. reservare —

Слайд 5Обязательные резервы - это процентная доля от обязательств коммерческого банка. Эти резервы

Обязательные резервы - это процентная доля от обязательств коммерческого банка. Эти резервы

Слайд 6Современные резервные требования характеризуются несколькими ключевыми параметрами.

Резервные требования, минимальные или обязательные резервы

Современные резервные требования характеризуются несколькими ключевыми параметрами.

Резервные требования, минимальные или обязательные резервы

Слайд 7Резервный коэффициент, или норма резервирования (reserve ratio) — установленное центральным банком или

Резервный коэффициент, или норма резервирования (reserve ratio) — установленное центральным банком или

Слайд 8Усреднение (averaging) — требование поддержания резервов не на ежедневной, а на средней

Усреднение (averaging) — требование поддержания резервов не на ежедневной, а на средней

Слайд 9Резервные требования выполняют несколько функций, среди которых необходимо отметить следующие.

Денежный буфер. В

Резервные требования выполняют несколько функций, среди которых необходимо отметить следующие.

Денежный буфер. В

Слайд 10Резервы представляют собой централизованный фонд банковской системы, предназначенный для регулировании деятельности коммерческих

Резервы представляют собой централизованный фонд банковской системы, предназначенный для регулировании деятельности коммерческих

Слайд 11Воздействие резервных требований на денежную сферу отличается от воздействия других инструментов денежно-кредитной

Воздействие резервных требований на денежную сферу отличается от воздействия других инструментов денежно-кредитной

Слайд 12В Российской Федерации состав резервируемых обязательств охватывает следующие виды привлеченных ресурсов:

депозиты до

В Российской Федерации состав резервируемых обязательств охватывает следующие виды привлеченных ресурсов:

депозиты до

Слайд 13Другим элементом системы резервирования является ставка (норма) резервирования.

Нормативы обязательных резервов не могут

Другим элементом системы резервирования является ставка (норма) резервирования.

Нормативы обязательных резервов не могут

Слайд 14Способ расчета обязательных резервов включает определение периода составления расчета, набора элементов и

Способ расчета обязательных резервов включает определение периода составления расчета, набора элементов и

Слайд 15Основными элементами расчета обязательных резервов являются: база резервирования, исчисленная за определенный расчетный

Основными элементами расчета обязательных резервов являются: база резервирования, исчисленная за определенный расчетный

Слайд 16При нарушении обязательных резервных требований Банк России имеет право списать в бесспорном

При нарушении обязательных резервных требований Банк России имеет право списать в бесспорном

Математика. Язык. Музыка

Математика. Язык. Музыка Практика ТО. Тема 17

Практика ТО. Тема 17 668 Мы все войдём

668 Мы все войдём Фармацевтическая реклама на ТВ. Подводные камни

Фармацевтическая реклама на ТВ. Подводные камни Программное обеспечение. Операционная система

Программное обеспечение. Операционная система Экосистема луга

Экосистема луга Небезопасный интернет

Небезопасный интернет Презентация на тему Современное выставочное искусство (5 класс)

Презентация на тему Современное выставочное искусство (5 класс) Биополимеры

Биополимеры Тесты (для уроков с использованием интерактивной доски)

Тесты (для уроков с использованием интерактивной доски) Каталог систем

Каталог систем Берёза, берёзка, берёзонька…

Берёза, берёзка, берёзонька… 3_Биологическая роль воды

3_Биологическая роль воды Хамовники

Хамовники Правда о СПИДе 10-11 класс

Правда о СПИДе 10-11 класс Кризис социального государства

Кризис социального государства Производственно–испытательный комплекс филиал ПАО НПО Наука

Производственно–испытательный комплекс филиал ПАО НПО Наука Реактивное движение. Ракеты 9 класс

Реактивное движение. Ракеты 9 класс Время глаголов

Время глаголов Факторы внутренней и внешней среды организации

Факторы внутренней и внешней среды организации Работа с детьми и родителями

Работа с детьми и родителями ОБЖ

ОБЖ Мои права

Мои права Презентация на тему НЕСТАНДАРТНЫЕ ПРИЕМЫ РЕШЕНИЯ КВАДРАТНЫХ УРАВНЕНИЙ

Презентация на тему НЕСТАНДАРТНЫЕ ПРИЕМЫ РЕШЕНИЯ КВАДРАТНЫХ УРАВНЕНИЙ  Процесс совершенствования системы управления конфликтами в организации

Процесс совершенствования системы управления конфликтами в организации М. де Сервантес Сааведра. «Дон Кихот». Интерпретация образа главного героя

М. де Сервантес Сааведра. «Дон Кихот». Интерпретация образа главного героя Priame a nepriame pomenovanie

Priame a nepriame pomenovanie Москва

Москва