Рабочая группа по стандартам Союза некоммерческих саморегулируемых организаций финансовой взаимопомощи «Лига кредитных союзов»

- Рабочая группа по стандартам Союза некоммерческих саморегулируемых организаций финансовой взаимопомощи «Лига кредитных союзов»

Содержание

- 2. Российские кредитные союзы никогда не имели налогового иммунитета и налоговых льгот, за время своего существования в

- 3. Законодательно закреплённые положения налогового законодательства в отношении кредитных кооперативах

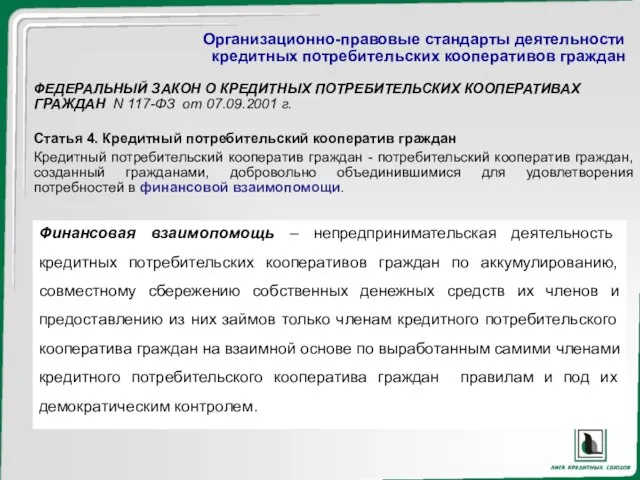

- 4. Организационно-правовые стандарты деятельности кредитных потребительских кооперативов граждан ФЕДЕРАЛЬНЫЙ ЗАКОН О КРЕДИТНЫХ ПОТРЕБИТЕЛЬСКИХ КООПЕРАТИВАХ ГРАЖДАН N 117-ФЗ

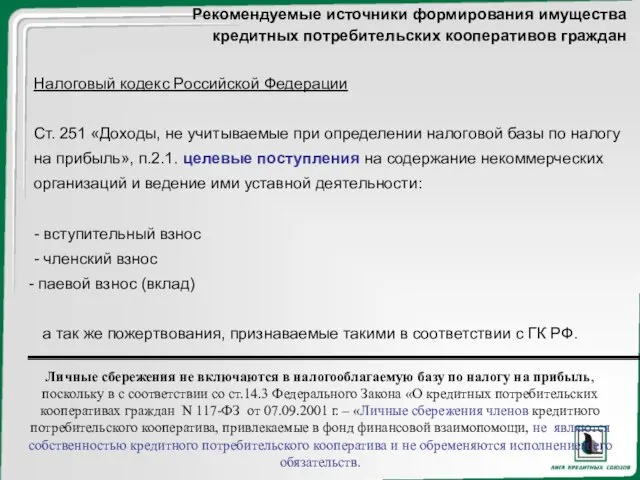

- 5. Рекомендуемые источники формирования имущества кредитных потребительских кооперативов граждан Налоговый кодекс Российской Федерации Ст. 251 «Доходы, не

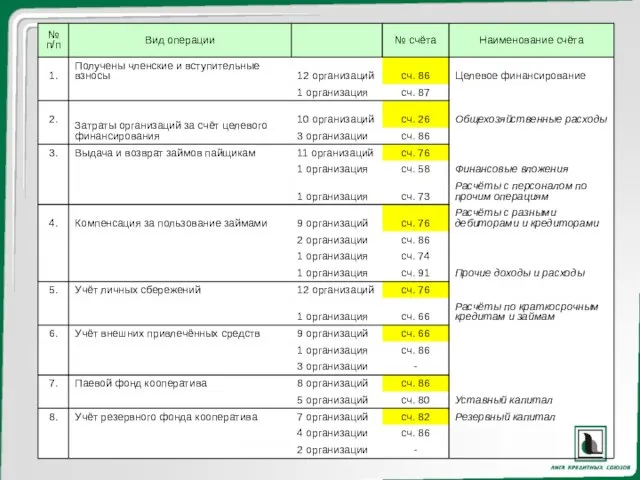

- 7. Паевой Фонд: - Выдача займов пайщикам; - Приобретение основных средств Финансовые средства кооператива Вступительные, членские, целевые

- 8. Организация финансовой взаимопомощи в кредитном потребительском кооперативе граждан Личные сбережения Фонд финансовой взаимопомощи Возврат личных сбережений

- 9. Личные сбережения Фонд финансовой взаимопомощи Займы Возврат личных сбережений Возврат займов Компенсация по личным сбережениям Компенсация

- 10. Фонд финансовой взаимопомощи Это доход кооператива или пайщиков? Компенсация по займу Пайщики кооператива Пайщики кооператива Пай

- 11. Расходом признаются проценты, начисленные по долговому обязательству, при условии, что размер процентов существенно не отклоняется от

- 13. Скачать презентацию

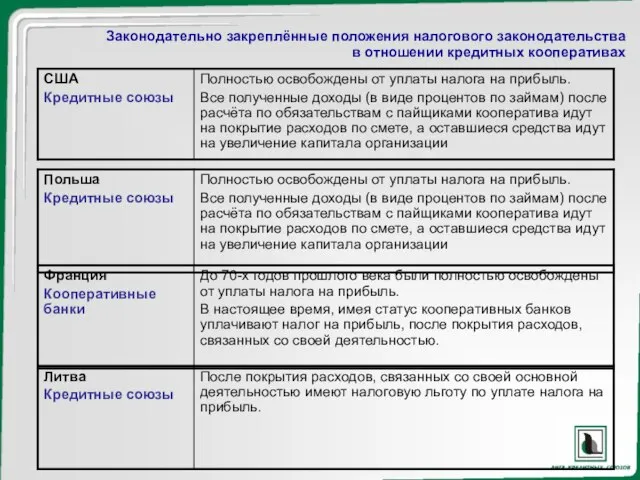

Слайд 3Законодательно закреплённые положения налогового законодательства

в отношении кредитных кооперативах

Законодательно закреплённые положения налогового законодательства

в отношении кредитных кооперативах

Слайд 4Организационно-правовые стандарты деятельности

кредитных потребительских кооперативов граждан

ФЕДЕРАЛЬНЫЙ ЗАКОН О КРЕДИТНЫХ ПОТРЕБИТЕЛЬСКИХ КООПЕРАТИВАХ ГРАЖДАН

Организационно-правовые стандарты деятельности

кредитных потребительских кооперативов граждан

ФЕДЕРАЛЬНЫЙ ЗАКОН О КРЕДИТНЫХ ПОТРЕБИТЕЛЬСКИХ КООПЕРАТИВАХ ГРАЖДАН

Слайд 5Рекомендуемые источники формирования имущества

кредитных потребительских кооперативов граждан

Налоговый кодекс Российской Федерации

Ст. 251 «Доходы,

Рекомендуемые источники формирования имущества

кредитных потребительских кооперативов граждан

Налоговый кодекс Российской Федерации

Ст. 251 «Доходы,

Слайд 7Паевой

Фонд:

- Выдача займов

пайщикам;

- Приобретение

основных средств

Финансовые

средства

кооператива

Вступительные, членские, целевые

Финансовая модель

кредитного

Фонд:

- Выдача займов

пайщикам;

- Приобретение

основных средств

Финансовые

средства

кооператива

Вступительные, членские, целевые

Финансовая модель

кредитного

Слайд 8Организация финансовой взаимопомощи в

кредитном потребительском

кооперативе граждан

Личные сбережения

Фонд

финансовой

взаимопомощи

Возврат личных

сбережений

Компенсация по

личным

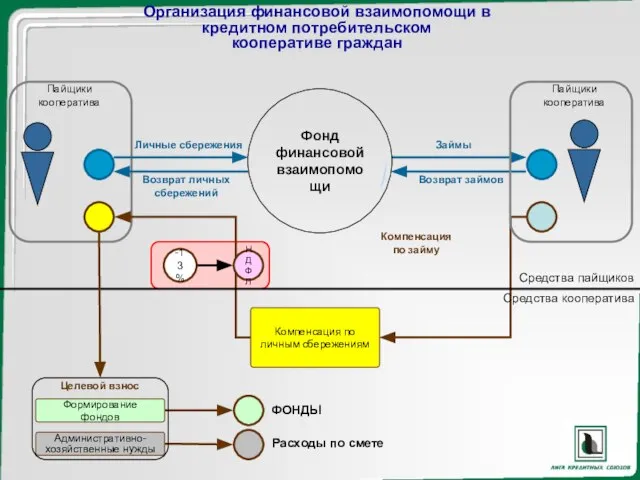

Организация финансовой взаимопомощи в

кредитном потребительском

кооперативе граждан

Личные сбережения

Фонд

финансовой

взаимопомощи

Возврат личных

сбережений

Компенсация по

личным

Слайд 9Личные сбережения

Фонд

финансовой

взаимопомощи

Займы

Возврат личных

сбережений

Возврат займов

Компенсация по

личным сбережениям

Компенсация

по займу

-13%

Пайщики

кооператива

Пайщики

кооператива

НДФЛ

Формирование фондов

Административно-

хозяйственные

Личные сбережения

Фонд

финансовой

взаимопомощи

Займы

Возврат личных

сбережений

Возврат займов

Компенсация по

личным сбережениям

Компенсация

по займу

-13%

Пайщики

кооператива

Пайщики

кооператива

НДФЛ

Формирование фондов

Административно-

хозяйственные

Слайд 10Фонд

финансовой

взаимопомощи

Это доход кооператива

или пайщиков?

Компенсация

по займу

Пайщики

кооператива

Пайщики

кооператива

Пай

НДФЛ

-13%

Паевой фонд

При выходе из кооператива:

Фонд

финансовой

взаимопомощи

Это доход кооператива

или пайщиков?

Компенсация

по займу

Пайщики

кооператива

Пайщики

кооператива

Пай

НДФЛ

-13%

Паевой фонд

При выходе из кооператива:

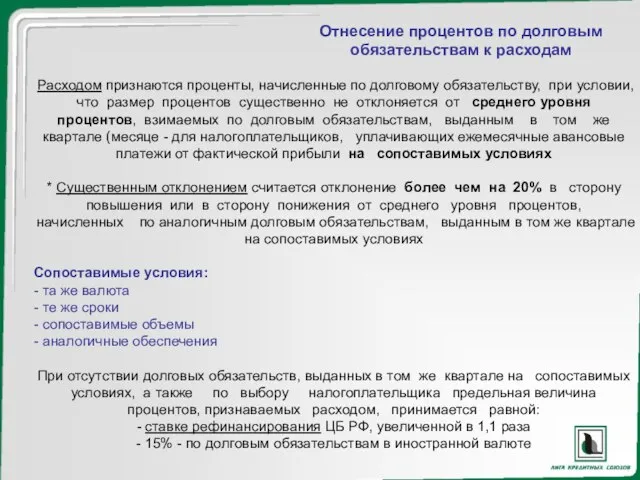

Слайд 11Расходом признаются проценты, начисленные по долговому обязательству, при условии, что размер процентов

Расходом признаются проценты, начисленные по долговому обязательству, при условии, что размер процентов

Презентация на тему Стволовые клетки

Презентация на тему Стволовые клетки  Рукописная книга

Рукописная книга ОАО «Акционерная компания Лысьвенский металлургический завод»

ОАО «Акционерная компания Лысьвенский металлургический завод» АКБ «Мострансбанк» ОАО

АКБ «Мострансбанк» ОАО Климат Северной Америки

Климат Северной Америки Имя прилагательное. Падежные окончания имен прилагательных мужского, женского, среднего рода

Имя прилагательное. Падежные окончания имен прилагательных мужского, женского, среднего рода Национальная система квалификаций: структура, понятийный аппарат, основные участники

Национальная система квалификаций: структура, понятийный аппарат, основные участники Развитие клиентской базы

Развитие клиентской базы Презентация на тему Пещеры мира

Презентация на тему Пещеры мира  Экспертиза реализованных проектов - для НКО

Экспертиза реализованных проектов - для НКО Значение снов Веры Павловны

Значение снов Веры Павловны Древний город Афины

Древний город Афины №1 Организация простейшей сети

№1 Организация простейшей сети Титовские чтения

Титовские чтения Sport in unserem Leben

Sport in unserem Leben  ИСТОРИЯ СЕМЬИ в истории страны

ИСТОРИЯ СЕМЬИ в истории страны SPORT IN OUR LIFE

SPORT IN OUR LIFE Участие граждан в политической жизни

Участие граждан в политической жизни П. Кривоногов. Защитники Брестской крепости. 1951

П. Кривоногов. Защитники Брестской крепости. 1951 Obraz_berezy_kak_klyuchevoy_obraz_russkoy_literatury

Obraz_berezy_kak_klyuchevoy_obraz_russkoy_literatury Гражданские правоотношения

Гражданские правоотношения איתור מידע של שעות פעילות במודעות, התמצאות בזמן

איתור מידע של שעות פעילות במודעות, התמצאות בזמן Подготовка к контрольной работе №1

Подготовка к контрольной работе №1 Презентация на тему Реки России

Презентация на тему Реки России Тестовая методика Диагностики устной и письменной речи младших школьников

Тестовая методика Диагностики устной и письменной речи младших школьников Городская целевая программа «Демографическое развитие г.Шумерля»

Городская целевая программа «Демографическое развитие г.Шумерля» Cloud Computing в науке и образовании:новые возможности для ВУЗов

Cloud Computing в науке и образовании:новые возможности для ВУЗов ПЕРВЫЕ ЗВУКИ

ПЕРВЫЕ ЗВУКИ