- Расчет амортизации основных средств

Содержание

- 2. Просто знать – еще не все, знания нужно уметь использовать. И. В. Гете

- 3. Цель занятия: уметь производить расчет амортизационных отчислений

- 4. АМОРТИЗАЦИЯ АМОРТИЗАЦИЯ - (от лат. Amortisatio - погашение) - процесс систематического перенесения стоимости основных средств и

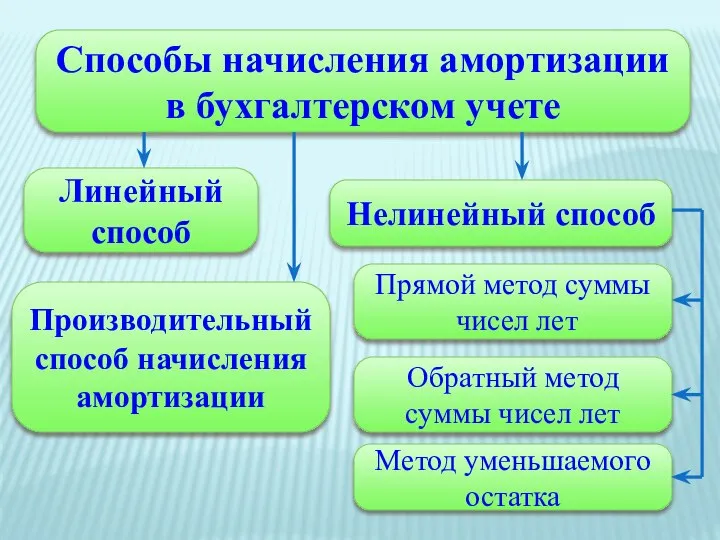

- 5. Способы начисления амортизации в бухгалтерском учете Линейный способ Производительный способ начисления амортизации Нелинейный способ Прямой метод

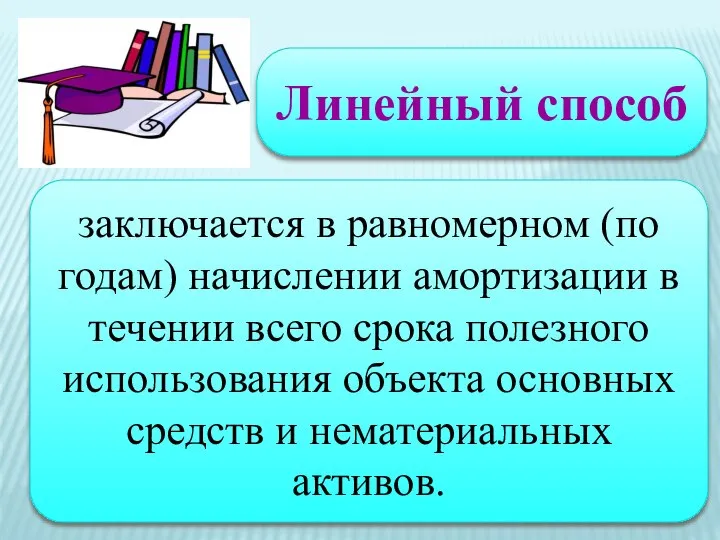

- 6. Линейный способ заключается в равномерном (по годам) начислении амортизации в течении всего срока полезного использования объекта

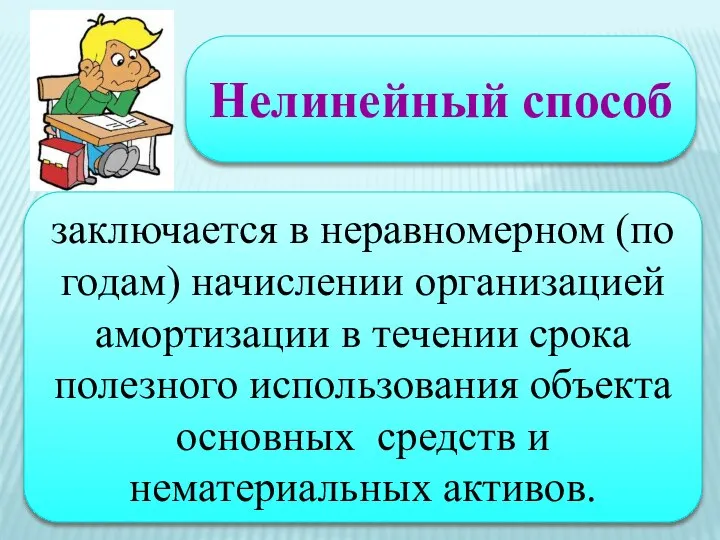

- 7. Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течении срока полезного использования объекта

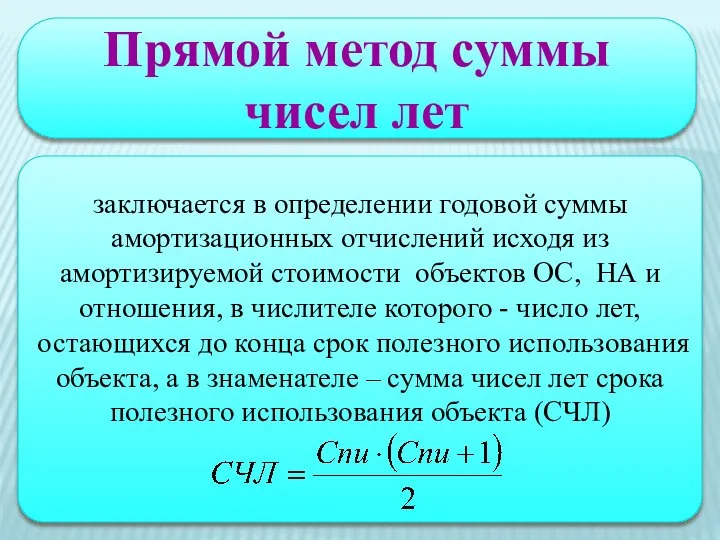

- 8. Прямой метод суммы чисел лет заключается в определении годовой суммы амортизационных отчислений исходя из амортизируемой стоимости

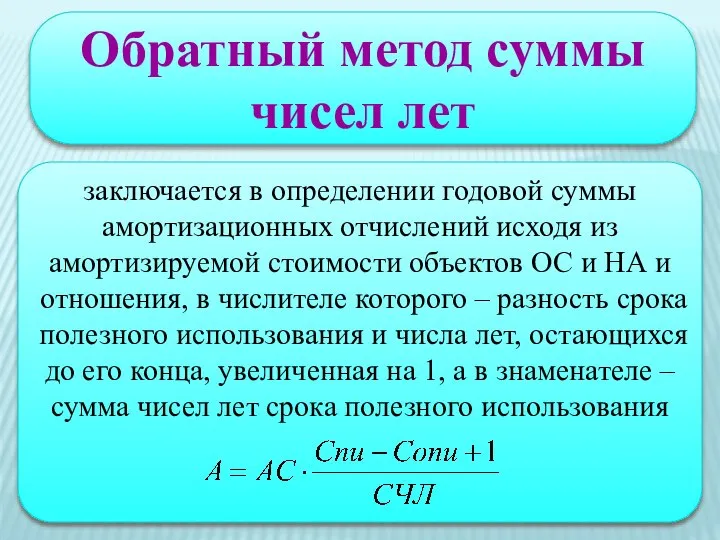

- 9. Обратный метод суммы чисел лет заключается в определении годовой суммы амортизационных отчислений исходя из амортизируемой стоимости

- 10. Метод уменьшаемого остатка При использовании метода уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой

- 11. Производительный способ начисления амортизации объекта заключается в начислении организацией амортизации исходя из амортизируемой стоимости объекта и

- 12. Задания для практического занятия

- 13. Задание 1 Вариант 1 Произведите расчеты амортизационных отчислений линейным способом и составьте бухгалтерскую проводку. Первоначальная стоимость

- 14. Достоинства Это самый простой способ начисления. Сумма амортизации рассчитывается только один раз, и затем эта сумма

- 15. Недостаток в течение всего срока эксплуатации оборудования случаются его простои, когда оно фактически выбывает из производственного

- 16. Область применения: амортизационные отчисления используются при расчете издержек производства и реализации продукции (снижения налога на прибыль);

- 17. ВЫВОД Денежный поток стабилен по годам срока полезного использования. Прибыль стабильна по годам. Формально по показателям

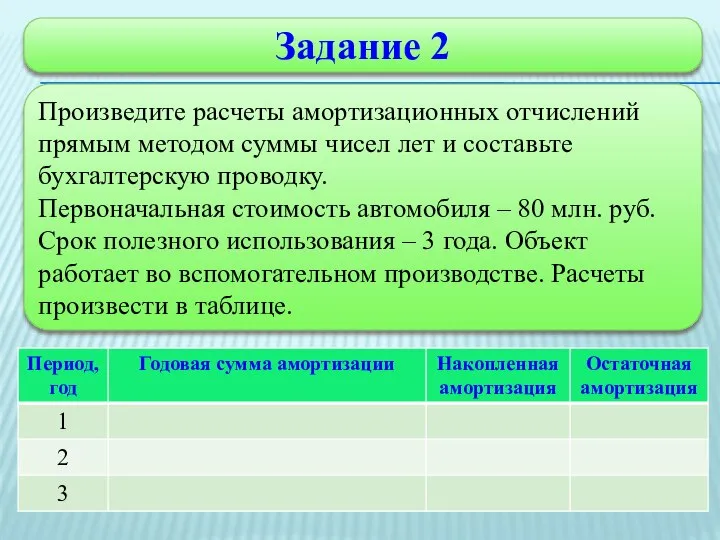

- 18. Задание 2 Произведите расчеты амортизационных отчислений прямым методом суммы чисел лет и составьте бухгалтерскую проводку. Первоначальная

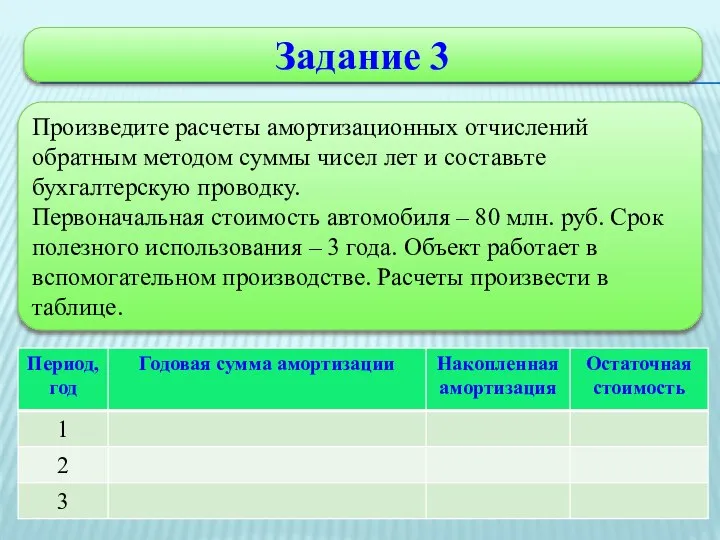

- 19. Задание 3 Произведите расчеты амортизационных отчислений обратным методом суммы чисел лет и составьте бухгалтерскую проводку. Первоначальная

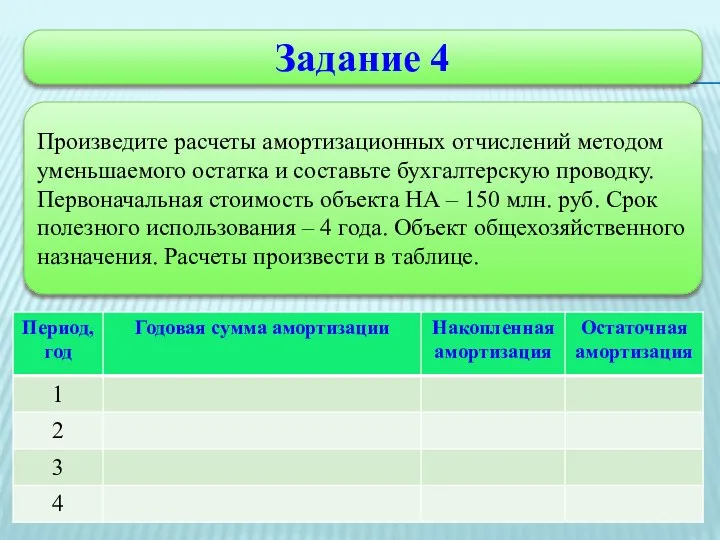

- 20. Задание 4 Произведите расчеты амортизационных отчислений методом уменьшаемого остатка и составьте бухгалтерскую проводку. Первоначальная стоимость объекта

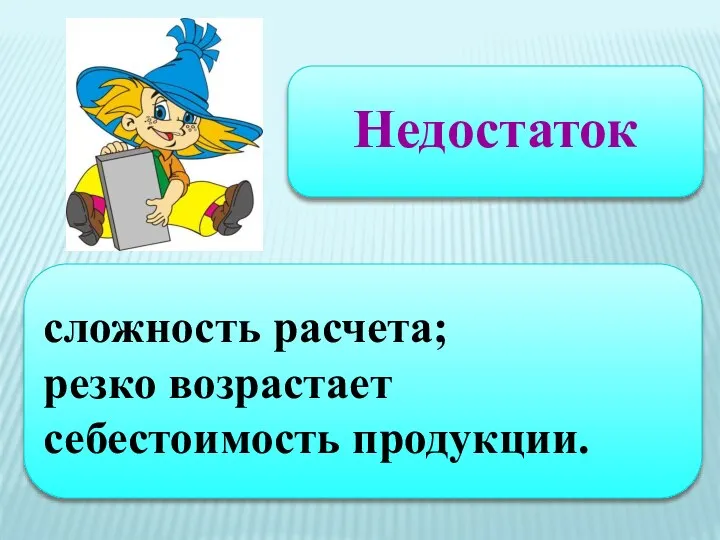

- 21. Недостаток сложность расчета; резко возрастает себестоимость продукции.

- 22. Достоинства хорошо в отраслях с высокими темпами морального износа, обеспечивает полное возмещение стоимости ОС; относительная простота

- 23. Область применения амортизационные отчисления используются при расчете издержек производства и реализации продукции (снижения налога на прибыль);

- 24. ВЫВОД Как видно из данных примеров, начисление амортизации нелинейным методом не должно вызвать у организации особых

- 25. Задание 5 Вариант 1 Произведите расчеты амортизационных отчислений производительным способом и составьте бухгалтерскую проводку. Первоначальная стоимость

- 26. Достоинства Этот метод очень рационален. Удобно применять при определении амортизации автотранспорта в зависимости от его пробега,

- 27. Недостатки применение связано с трудностью определения выработки отдельных объектов основных средств

- 28. Область применения Этим методом удобно начислять амортизацию грузового автомобиля, когда аналогом срока полезного использования выступает ожидаемый

- 29. ВЫВОД Производительный способ начисления амортизации может эффективно применяться с учетом динамики изменения технико-экономических показателей и прибыли,

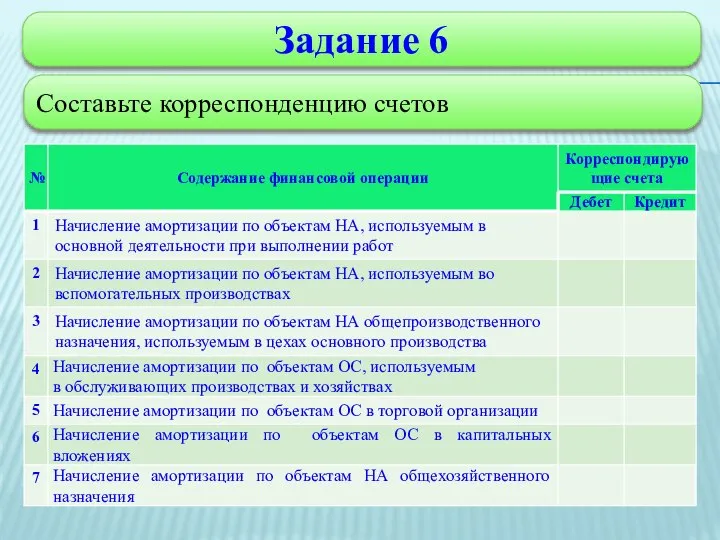

- 30. Задание 6 Составьте корреспонденцию счетов

- 31. 02 05 Подведение итогов Вариант 1 Вариант 2

- 32. ВЫВОД Проведено исследование различных методов начисления амортизации; Выявлены преимущества и недостатки исследуемых методов начисления амортизации в

- 33. На основании проведенного исследования, можно сделать вывод, что для каждого предприятия в определённых условиях хозяйствования наиболее

- 34. Предприятия наиболее часто применяют линейный способ, так как при этом не возникает расхождения между бухгалтерским и

- 35. Домашнее задание Бухгалтерский учет П. Я. Папковская Глава 12, п. 12.4, стр. 265-274 Повторить гл. 12,

- 36. Цель занятия: уметь рассчитывать и отражать на счетах амортизацию основных средств и нематериальных активов

- 37. с занятия я ухожу: В прекрасном расположении духа, так как занятие закончено; С хорошим настроением, так

- 39. Скачать презентацию

Слайд 3Цель занятия:

уметь производить расчет амортизационных отчислений

Цель занятия:

уметь производить расчет амортизационных отчислений

Слайд 4АМОРТИЗАЦИЯ

АМОРТИЗАЦИЯ - (от лат. Amortisatio - погашение) - процесс систематического перенесения стоимости

АМОРТИЗАЦИЯ

АМОРТИЗАЦИЯ - (от лат. Amortisatio - погашение) - процесс систематического перенесения стоимости

Слайд 5Способы начисления амортизации в бухгалтерском учете

Линейный способ

Производительный способ начисления амортизации

Нелинейный способ

Прямой метод

Способы начисления амортизации в бухгалтерском учете

Линейный способ

Производительный способ начисления амортизации

Нелинейный способ

Прямой метод

Слайд 6Линейный способ

заключается в равномерном (по годам) начислении амортизации в течении всего срока

Линейный способ

заключается в равномерном (по годам) начислении амортизации в течении всего срока

Слайд 7Нелинейный способ

заключается в неравномерном (по годам) начислении организацией амортизации в течении срока

Нелинейный способ

заключается в неравномерном (по годам) начислении организацией амортизации в течении срока

Слайд 8Прямой метод суммы

чисел лет

заключается в определении годовой суммы амортизационных отчислений исходя

Прямой метод суммы

чисел лет

заключается в определении годовой суммы амортизационных отчислений исходя

Слайд 9Обратный метод суммы чисел лет

заключается в определении годовой суммы амортизационных отчислений исходя

Обратный метод суммы чисел лет

заключается в определении годовой суммы амортизационных отчислений исходя

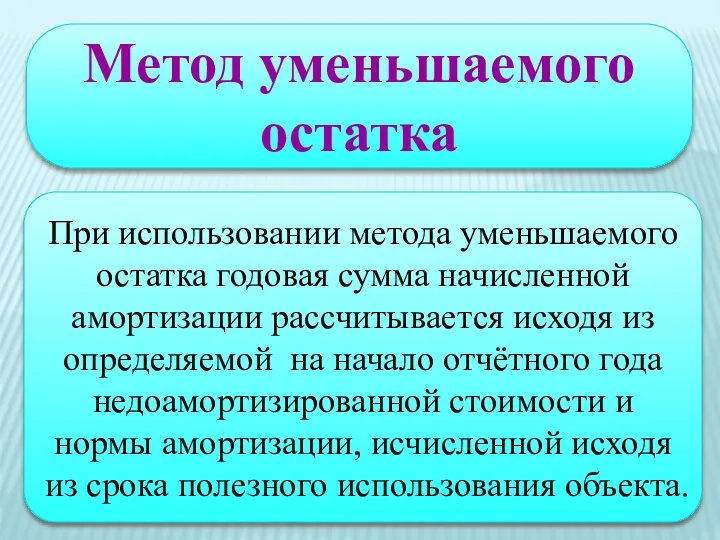

Слайд 10Метод уменьшаемого остатка

При использовании метода уменьшаемого остатка годовая сумма начисленной амортизации

Метод уменьшаемого остатка

При использовании метода уменьшаемого остатка годовая сумма начисленной амортизации

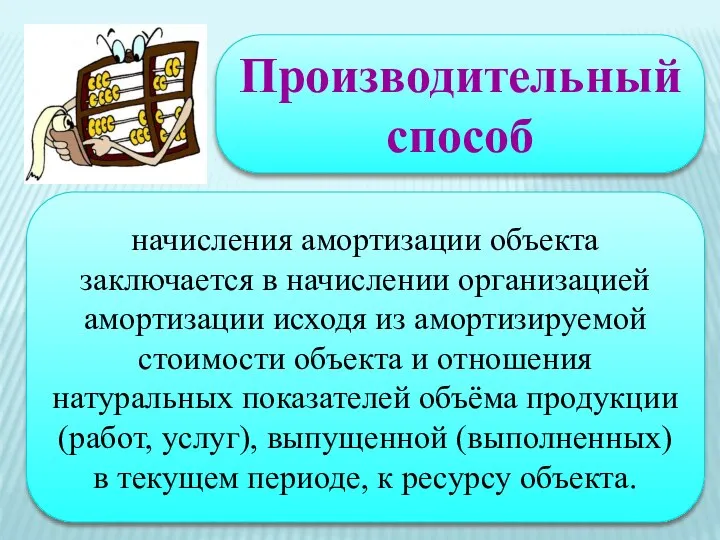

Слайд 11Производительный способ

начисления амортизации объекта заключается в начислении организацией амортизации исходя из амортизируемой

Производительный способ

начисления амортизации объекта заключается в начислении организацией амортизации исходя из амортизируемой

Слайд 12Задания для практического занятия

Задания для практического занятия

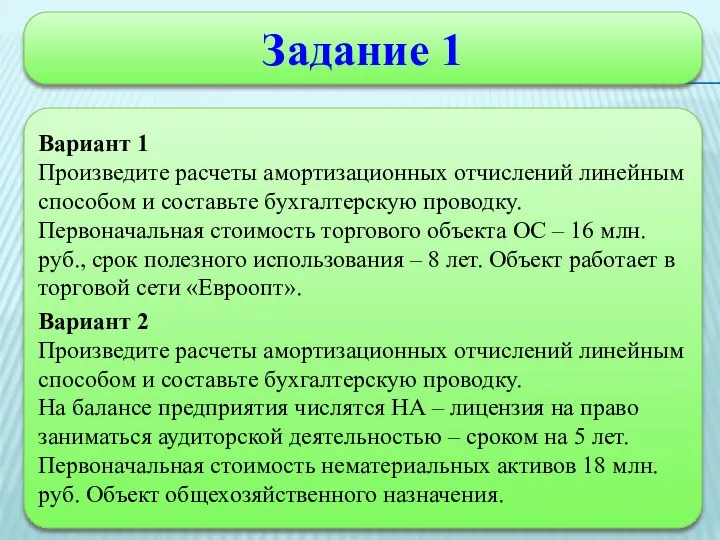

Слайд 13Задание 1

Вариант 1

Произведите расчеты амортизационных отчислений линейным способом и составьте бухгалтерскую проводку.

Первоначальная

Задание 1

Вариант 1

Произведите расчеты амортизационных отчислений линейным способом и составьте бухгалтерскую проводку.

Первоначальная

Слайд 14Достоинства

Это самый простой способ начисления. Сумма амортизации рассчитывается только один раз,

Достоинства

Это самый простой способ начисления. Сумма амортизации рассчитывается только один раз,

Слайд 15Недостаток

в течение всего срока эксплуатации оборудования случаются его простои, когда оно фактически

Недостаток

в течение всего срока эксплуатации оборудования случаются его простои, когда оно фактически

Слайд 16Область применения:

амортизационные отчисления используются при расчете издержек производства и реализации продукции (снижения

Область применения:

амортизационные отчисления используются при расчете издержек производства и реализации продукции (снижения

Слайд 17ВЫВОД

Денежный поток стабилен по годам срока полезного использования. Прибыль стабильна по годам.

ВЫВОД

Денежный поток стабилен по годам срока полезного использования. Прибыль стабильна по годам.

Слайд 18Задание 2

Произведите расчеты амортизационных отчислений прямым методом суммы чисел лет и составьте

Задание 2

Произведите расчеты амортизационных отчислений прямым методом суммы чисел лет и составьте

Слайд 19Задание 3

Произведите расчеты амортизационных отчислений обратным методом суммы чисел лет и составьте

Задание 3

Произведите расчеты амортизационных отчислений обратным методом суммы чисел лет и составьте

Слайд 20Задание 4

Произведите расчеты амортизационных отчислений методом уменьшаемого остатка и составьте бухгалтерскую проводку.

Первоначальная

Задание 4

Произведите расчеты амортизационных отчислений методом уменьшаемого остатка и составьте бухгалтерскую проводку.

Первоначальная

Слайд 21Недостаток

сложность расчета;

резко возрастает себестоимость продукции.

Недостаток

сложность расчета;

резко возрастает себестоимость продукции.

Слайд 22Достоинства

хорошо в отраслях с высокими темпами морального износа, обеспечивает полное возмещение стоимости

Достоинства

хорошо в отраслях с высокими темпами морального износа, обеспечивает полное возмещение стоимости

Слайд 23Область применения

амортизационные отчисления используются при расчете издержек производства и реализации продукции

Область применения

амортизационные отчисления используются при расчете издержек производства и реализации продукции

Слайд 24ВЫВОД

Как видно из данных примеров, начисление амортизации нелинейным методом не

ВЫВОД

Как видно из данных примеров, начисление амортизации нелинейным методом не

Слайд 25Задание 5

Вариант 1

Произведите расчеты амортизационных отчислений производительным способом и составьте бухгалтерскую проводку.

Первоначальная

Задание 5

Вариант 1

Произведите расчеты амортизационных отчислений производительным способом и составьте бухгалтерскую проводку.

Первоначальная

Слайд 26Достоинства

Этот метод очень рационален. Удобно применять при определении амортизации автотранспорта в

Достоинства

Этот метод очень рационален. Удобно применять при определении амортизации автотранспорта в

Слайд 27Недостатки

применение связано с трудностью определения выработки отдельных объектов основных средств

Недостатки

применение связано с трудностью определения выработки отдельных объектов основных средств

Слайд 28Область применения

Этим методом удобно начислять амортизацию грузового автомобиля, когда аналогом срока

Область применения

Этим методом удобно начислять амортизацию грузового автомобиля, когда аналогом срока

Слайд 29ВЫВОД

Производительный способ начисления амортизации может эффективно применяться с учетом динамики изменения технико-экономических

ВЫВОД

Производительный способ начисления амортизации может эффективно применяться с учетом динамики изменения технико-экономических

Слайд 30Задание 6

Составьте корреспонденцию счетов

Задание 6

Составьте корреспонденцию счетов

Слайд 3102

05

Подведение итогов

Вариант 1

Вариант 2

02

05

Подведение итогов

Вариант 1

Вариант 2

Слайд 32ВЫВОД

Проведено исследование различных методов начисления амортизации;

Выявлены преимущества и недостатки исследуемых методов

ВЫВОД

Проведено исследование различных методов начисления амортизации;

Выявлены преимущества и недостатки исследуемых методов

Слайд 33 На основании проведенного исследования, можно сделать вывод, что для каждого предприятия в

На основании проведенного исследования, можно сделать вывод, что для каждого предприятия в

Слайд 34 Предприятия наиболее часто применяют линейный способ, так как при этом не возникает

Предприятия наиболее часто применяют линейный способ, так как при этом не возникает

Слайд 35Домашнее задание

Бухгалтерский учет

П. Я. Папковская

Глава 12, п. 12.4, стр. 265-274

Повторить

Домашнее задание

Бухгалтерский учет

П. Я. Папковская

Глава 12, п. 12.4, стр. 265-274

Повторить

Слайд 36Цель занятия:

уметь рассчитывать и отражать на счетах амортизацию основных средств и нематериальных

Цель занятия:

уметь рассчитывать и отражать на счетах амортизацию основных средств и нематериальных

Слайд 37с занятия я ухожу:

В прекрасном расположении духа, так как занятие закончено;

С хорошим

с занятия я ухожу:

В прекрасном расположении духа, так как занятие закончено;

С хорошим

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист