- Расчет показателей эффективности бизнес-операции

Содержание

- 2. Точка безубыточности- объем продаж, при достижении которого предприятие окупит вложенные затраты, но пока не получит прибыли.

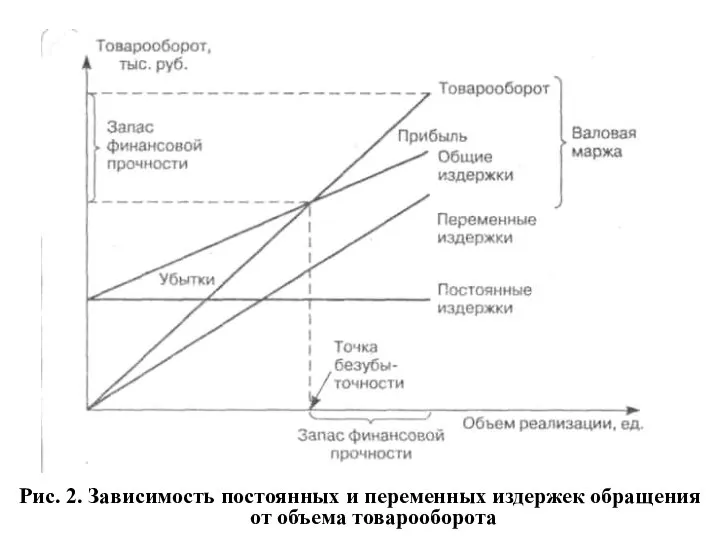

- 3. Рис. 2. Зависимость постоянных и переменных издержек обращения от объема товарооборота

- 4. Для расчета точки безубыточности надо разделить издержки на две составляющие: Переменные затраты — возрастают пропорционально увеличению

- 5. ведем обозначения: Р—выручка от продаж, в руб Р(шт)—объем реализации в натуральном выражении. Зпер—переменные затраты. Зпост—постоянные затраты.

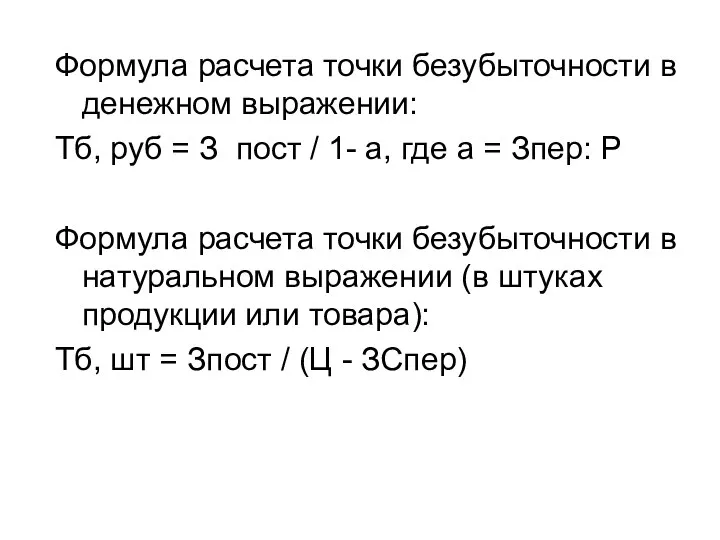

- 6. Формула расчета точки безубыточности в денежном выражении: Тб, руб = З пост / 1- а, где

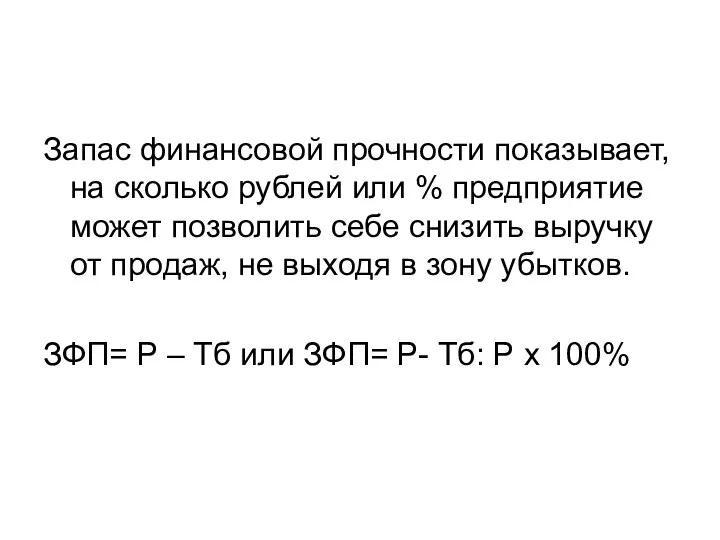

- 7. Запас финансовой прочности показывает, на сколько рублей или % предприятие может позволить себе снизить выручку от

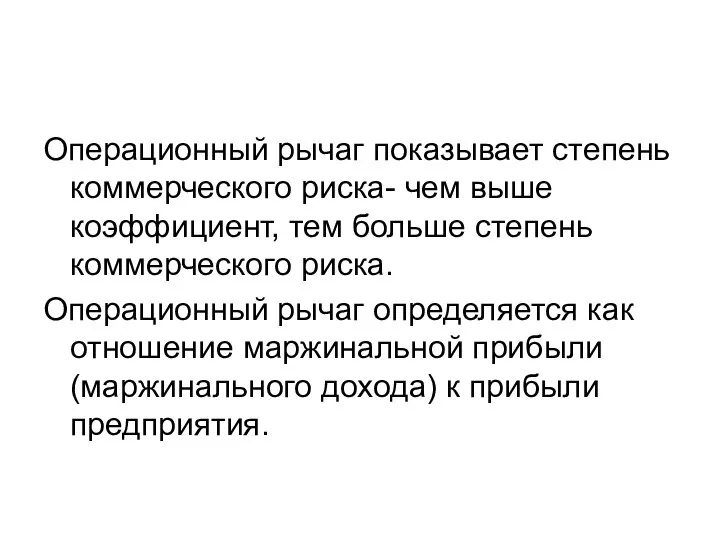

- 8. Операционный рычаг показывает степень коммерческого риска- чем выше коэффициент, тем больше степень коммерческого риска. Операционный рычаг

- 10. Скачать презентацию

Слайд 2Точка безубыточности- объем продаж, при достижении которого предприятие окупит вложенные затраты, но

Точка безубыточности- объем продаж, при достижении которого предприятие окупит вложенные затраты, но

Слайд 3Рис. 2. Зависимость постоянных и переменных издержек обращения от объема товарооборота

Рис. 2. Зависимость постоянных и переменных издержек обращения от объема товарооборота

Слайд 4 Для расчета точки безубыточности надо разделить издержки на две составляющие:

Переменные затраты —

Для расчета точки безубыточности надо разделить издержки на две составляющие:

Переменные затраты —

Слайд 5ведем обозначения:

Р—выручка от продаж, в руб

Р(шт)—объем реализации в натуральном выражении.

Зпер—переменные затраты.

Зпост—постоянные затраты.

Ц—цена

ведем обозначения:

Р—выручка от продаж, в руб

Р(шт)—объем реализации в натуральном выражении.

Зпер—переменные затраты.

Зпост—постоянные затраты.

Ц—цена

Слайд 6Формула расчета точки безубыточности в денежном выражении:

Тб, руб = З пост /

Формула расчета точки безубыточности в денежном выражении:

Тб, руб = З пост /

Слайд 7Запас финансовой прочности показывает, на сколько рублей или % предприятие может позволить

Запас финансовой прочности показывает, на сколько рублей или % предприятие может позволить

Слайд 8Операционный рычаг показывает степень коммерческого риска- чем выше коэффициент, тем больше степень

Операционный рычаг показывает степень коммерческого риска- чем выше коэффициент, тем больше степень

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

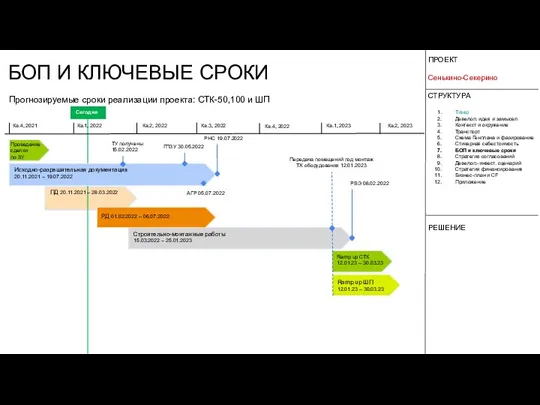

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

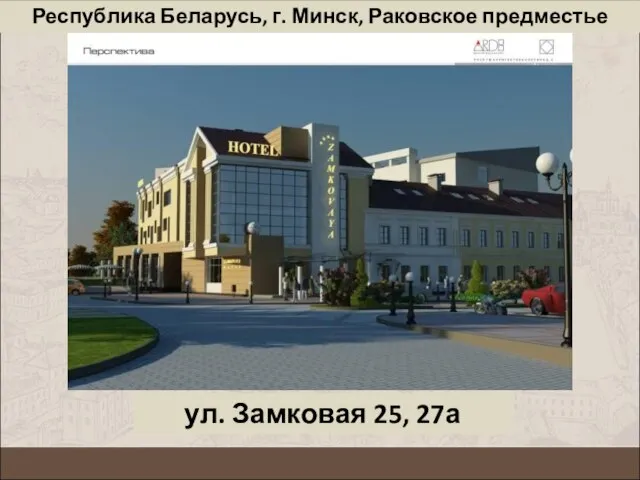

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист