- Расчетный счет, Валютный счет

Содержание

- 2. 2- я Ленинградская областная встреча Клуба бухгалтеров и аудиторов некоммерческих организаций 1. Учет операций по рублевым

- 3. К некоммерческим организациям, относятся юридические лица, не имеющие в качестве основной цели деятельности извлечение прибыли и

- 4. НКО, как любое юридическое лицо, зарегистрированное в Российской Федерации, обязана вести бухгалтерский учет в соответствии с

- 5. Нормативные документы, регулирующие организацию и ведение бухгалтерского учета в НКО Федеральный закон № 402 ФЗ «О

- 6. 1. Учет операций по рублевым расчетным счетам в НКО Гражданский кодекс Российской Федерации Трудовой кодекс Российской

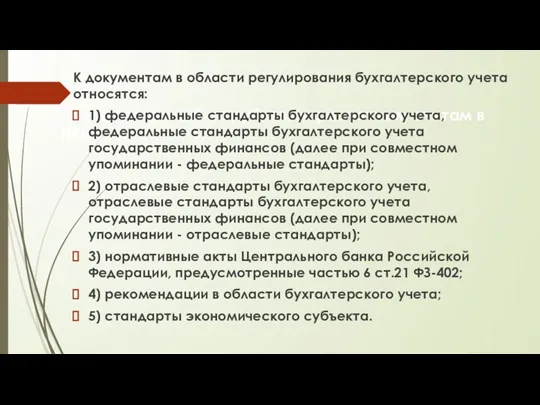

- 7. 1. Учет операций по рублевым расчетным счетам в НКО К документам в области регулирования бухгалтерского учета

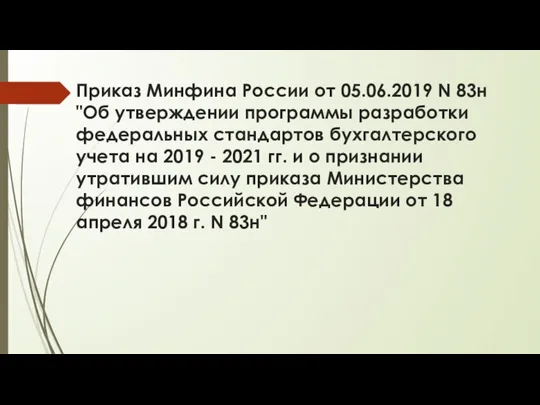

- 8. Приказ Минфина России от 05.06.2019 N 83н "Об утверждении программы разработки федеральных стандартов бухгалтерского учета на

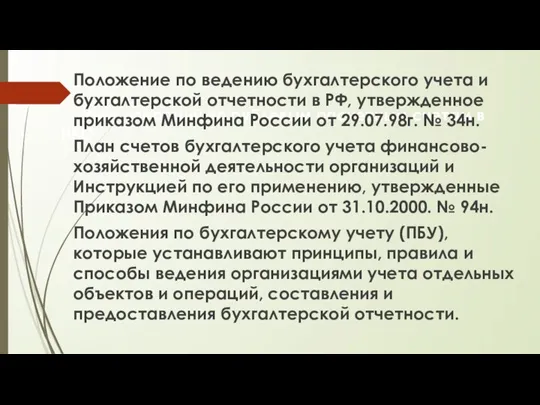

- 9. 1. Учет операций по рублевым расчетным счетам в НКО Положение по ведению бухгалтерского учета и бухгалтерской

- 10. 1. Учет операций по рублевым расчетным счетам в НКО Федеральный закон "О применении контрольно-кассовой техники при

- 11. 1. Учет операций по рублевым расчетным счетам в НКО Положение Банка России от 19.06.2012 N 383-П

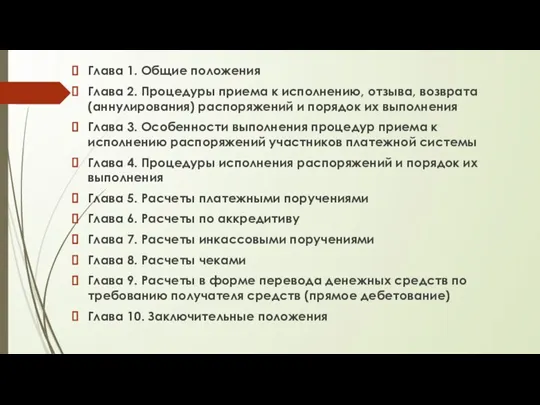

- 12. Глава 1. Общие положения Глава 2. Процедуры приема к исполнению, отзыва, возврата (аннулирования) распоряжений и порядок

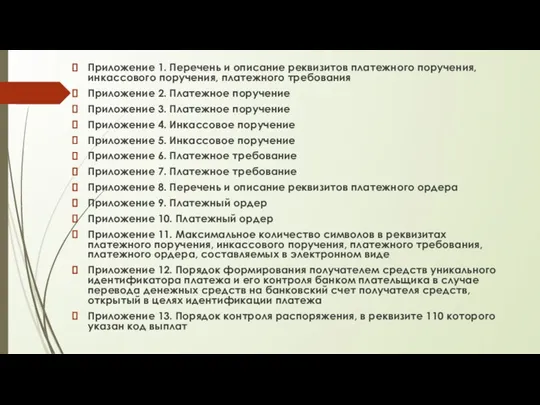

- 13. Приложение 1. Перечень и описание реквизитов платежного поручения, инкассового поручения, платежного требования Приложение 2. Платежное поручение

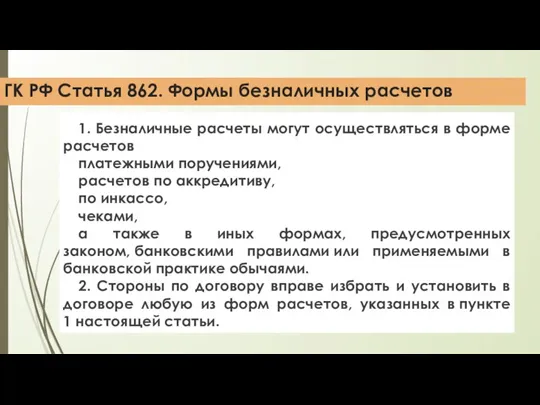

- 14. ГК РФ Статья 862. Формы безналичных расчетов 1. Безналичные расчеты могут осуществляться в форме расчетов платежными

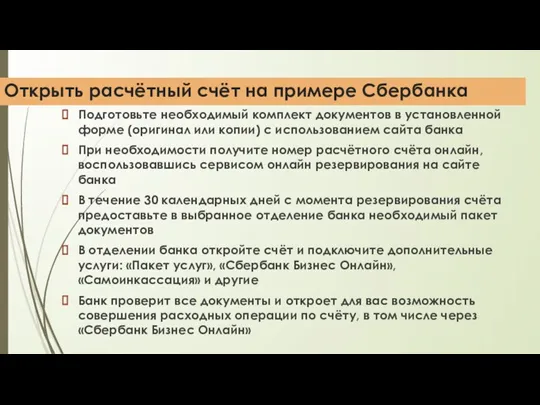

- 15. Открыть расчётный счёт на примере Сбербанка Подготовьте необходимый комплект документов в установленной форме (оригинал или копии)

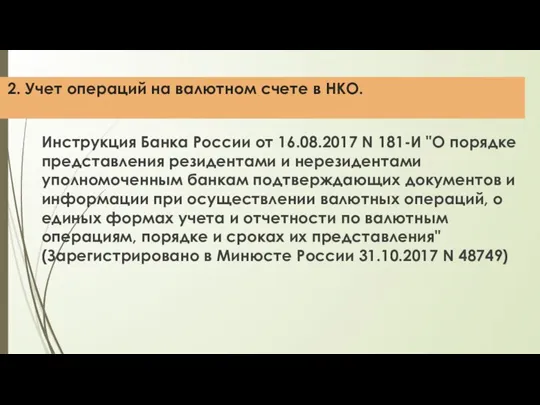

- 16. 2. Учет операций на валютном счете в НКО. Инструкция Банка России от 16.08.2017 N 181-И "О

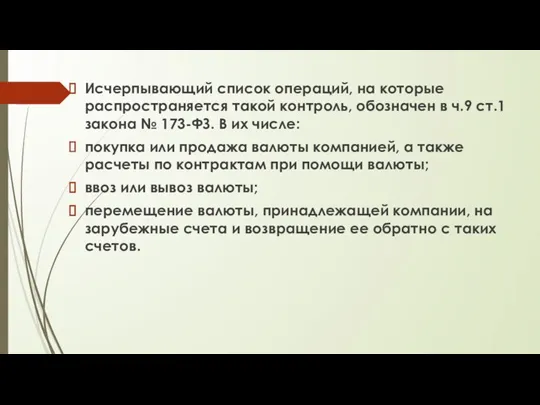

- 17. Исчерпывающий список операций, на которые распространяется такой контроль, обозначен в ч.9 ст.1 закона № 173-ФЗ. В

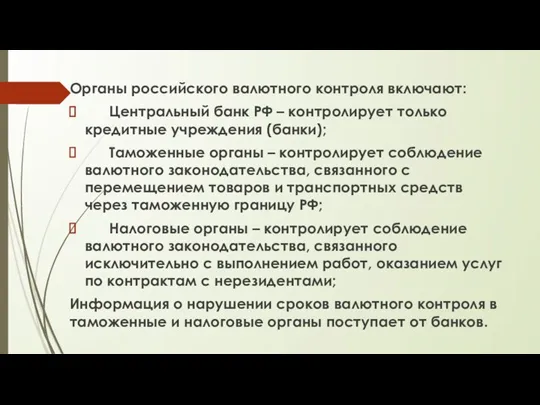

- 18. Органы российского валютного контроля включают: Центральный банк РФ – контролирует только кредитные учреждения (банки); Таможенные органы

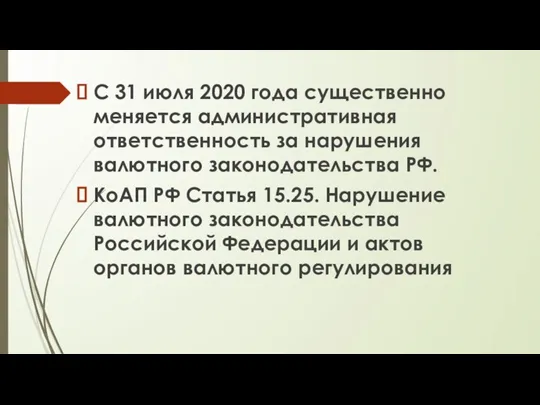

- 19. С 31 июля 2020 года существенно меняется административная ответственность за нарушения валютного законодательства РФ. КоАП РФ

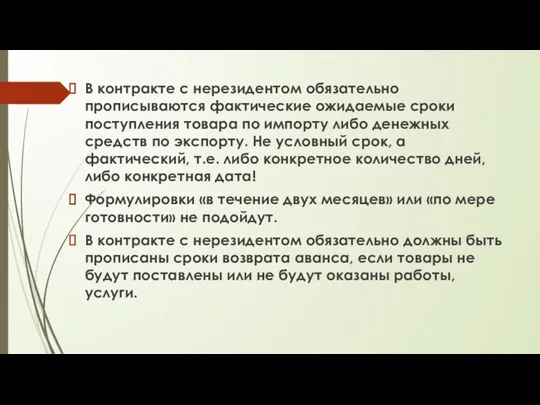

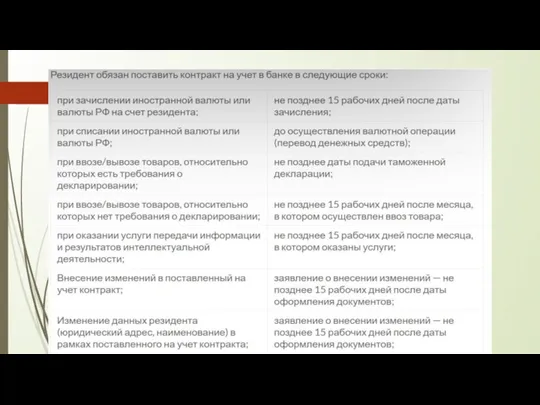

- 20. В контракте с нерезидентом обязательно прописываются фактические ожидаемые сроки поступления товара по импорту либо денежных средств

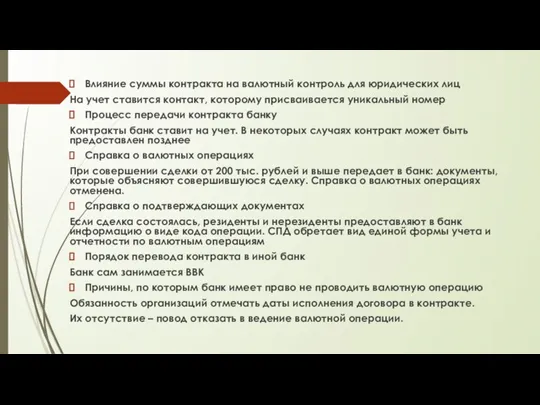

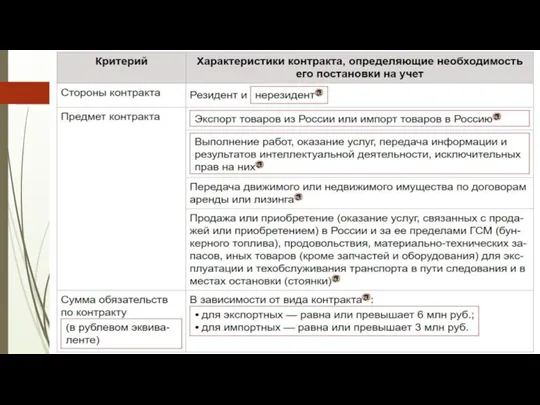

- 21. Влияние суммы контракта на валютный контроль для юридических лиц На учет ставится контакт, которому присваивается уникальный

- 22. ВАША обязанность – поставить контракт на учет, после чего банк присвоит ему уникальный номер. Это делается

- 23. Также с 01.03.2018 года, если в рамках одного контракта поступают денежные средства не более 200 000,00

- 25. Для резидентов-экспортеров устанавливается упрощенный порядок постановки на учет контрактов на основании сведений об экспортном контракте. В

- 27. 3. Курсовые разницы в НКО. . Приказ Минфина России от 27.11.2006 N 154н (ред. от 09.11.2017)

- 28. Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 25 февраля 2013 г. N 03-03-06/4/5291 О

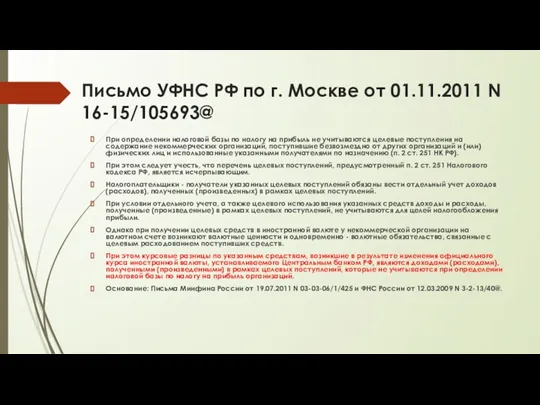

- 29. Письмо УФНС РФ по г. Москве от 01.11.2011 N 16-15/105693@ При определении налоговой базы по налогу

- 30. В соответствии с пунктом 2 статьи 251 Налогового кодекса Российской Федерации (далее - Кодекс) при определении

- 31. Таким образом, при условии раздельного учета, а также целевого использования средств, поименованных в пункте 2 статьи

- 32. 4. Учет грантов в иностранной валюте в НКО. Управление Федеральной налоговой службы по г. Москве: Письмо

- 33. В соответствии с пп.14 п.1 ст.251 НК РФ при определении налоговой базы не учитываются доходы в

- 34. В целях налогообложения прибыли грантами признаются денежные средства или иное имущество в случае, если их передача

- 35. В целях налогообложения прибыли грантами признаются денежные средства или иное имущество в случае, если их передача

- 36. Согласно п.11 ст.250 НК РФ к внереализационным доходам, учитываемым при формировании налоговой базы для исчисления налога

- 37. В состав внереализационных расходов, учитываемых в целях налогообложения прибыли, включены расходы в виде отрицательной курсовой разницы,

- 38. Некоммерческие организации - грантополучатели не несут денежных обязательств перед грантодателями, они переоценивают только стоимость валютных активов

- 39. 5. Онлайн-касса в НКО. Учет кассовых операций в НКО. С 15 июля 2016 года вступил в

- 40. Новая редакция закона внесла значительные изменения в привычный порядок осуществления торговли и внедрило инновации в рабочий

- 41. Всех организаций и индивидуальных предпринимателей, осуществляющих расчеты на территории РФ (розничные магазины, кафе, рестораны, аптеки, АЗС,

- 42. Онлайн-касса — это кассовый аппарат, который отвечает новым требованиям: печатает qr-код и ссылку на чеке, отправляет

- 43. Какие же преимущества дает новая технология? Позволяет добросовестному владельцу ККТ: снизить ежегодные расходы на ККТ; получить

- 44. Какие же преимущества дает новая технология? Гражданину новая технология дает дополнительную защиту своих прав как потребителя

- 45. Какие же преимущества дает новая технология? С точки зрения государства ожидается легализации розничной торговли и сферы

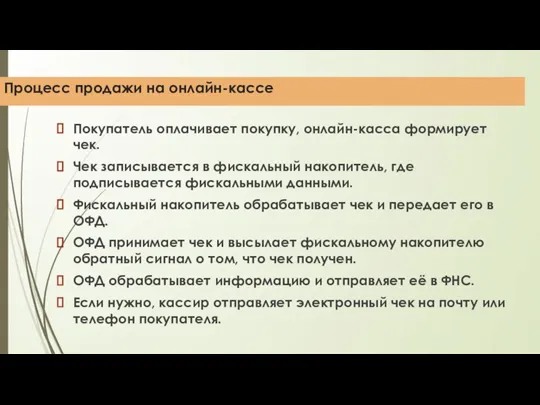

- 46. Процесс продажи на онлайн-кассе Покупатель оплачивает покупку, онлайн-касса формирует чек. Чек записывается в фискальный накопитель, где

- 47. Этапы перехода на новый порядок применения ККТ

- 48. Особенности применения ККТ * определенных в соответствии с критериями, см. п.7 Статья 2 ФЗ № 54-ФЗ

- 49. Особенности применения ККТ Все о порядке применения ККТ: https://www.nalog.ru/rn77/taxation/reference_work/newkkt/ Список ОФД: https://www.nalog.ru/rn77/related_activities/registries/fiscaloperators/ Реестр ККТ: https://www.nalog.ru/rn77/related_activities/registries/reestrkkt/ Реестр

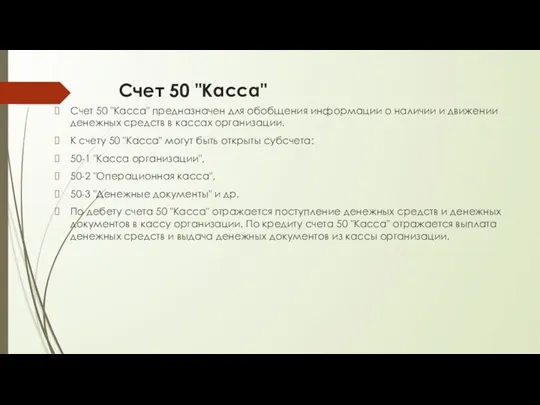

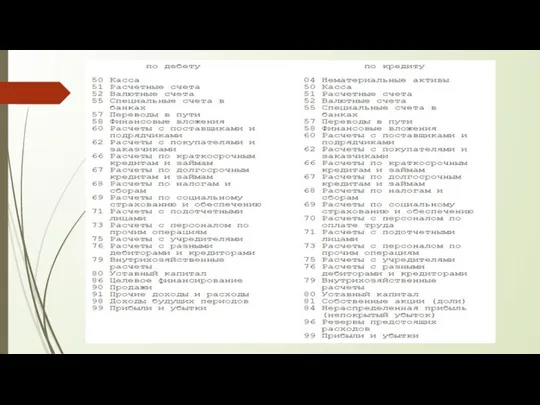

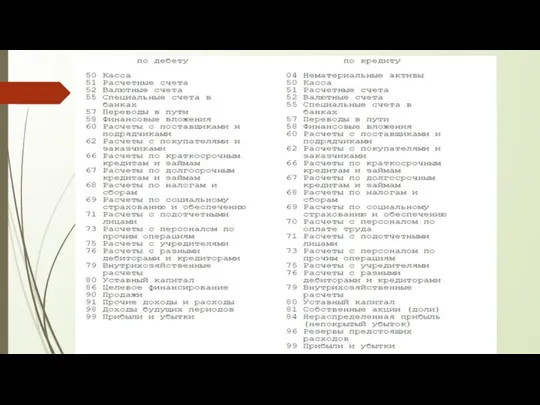

- 51. Счет 50 "Касса" Счет 50 "Касса" предназначен для обобщения информации о наличии и движении денежных средств

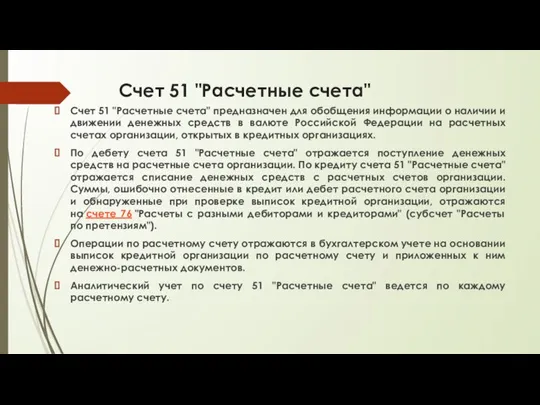

- 53. Счет 51 "Расчетные счета" Счет 51 "Расчетные счета" предназначен для обобщения информации о наличии и движении

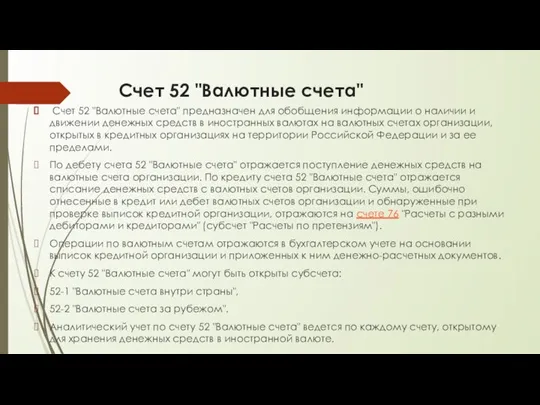

- 55. Счет 52 "Валютные счета" Счет 52 "Валютные счета" предназначен для обобщения информации о наличии и движении

- 57. Счет 86 "Целевое финансирование" Счет 86 "Целевое финансирование" предназначен для обобщения информации о движении средств, предназначенных

- 59. Скачать презентацию

Слайд 2 2- я Ленинградская областная встреча Клуба бухгалтеров и аудиторов некоммерческих организаций

1.

2- я Ленинградская областная встреча Клуба бухгалтеров и аудиторов некоммерческих организаций

1.

Слайд 3К некоммерческим организациям, относятся юридические лица, не имеющие в качестве основной цели

К некоммерческим организациям, относятся юридические лица, не имеющие в качестве основной цели

Слайд 4НКО, как любое юридическое лицо, зарегистрированное в Российской Федерации, обязана вести бухгалтерский

НКО, как любое юридическое лицо, зарегистрированное в Российской Федерации, обязана вести бухгалтерский

Слайд 5Нормативные документы, регулирующие организацию и ведение бухгалтерского учета в НКО

Федеральный закон №

Нормативные документы, регулирующие организацию и ведение бухгалтерского учета в НКО

Федеральный закон №

Слайд 6 1. Учет операций по рублевым расчетным счетам в НКО

Гражданский кодекс Российской Федерации

Трудовой

1. Учет операций по рублевым расчетным счетам в НКО

Гражданский кодекс Российской Федерации

Трудовой

Слайд 7 1. Учет операций по рублевым расчетным счетам в НКО

К документам в области

1. Учет операций по рублевым расчетным счетам в НКО

К документам в области

Слайд 8Приказ Минфина России от 05.06.2019 N 83н "Об утверждении программы разработки федеральных

Приказ Минфина России от 05.06.2019 N 83н "Об утверждении программы разработки федеральных

Слайд 9 1. Учет операций по рублевым расчетным счетам в НКО

Положение по ведению бухгалтерского

1. Учет операций по рублевым расчетным счетам в НКО

Положение по ведению бухгалтерского

Слайд 10 1. Учет операций по рублевым расчетным счетам в НКО

Федеральный закон "О применении

1. Учет операций по рублевым расчетным счетам в НКО

Федеральный закон "О применении

Слайд 11 1. Учет операций по рублевым расчетным счетам в НКО

Положение Банка России

1. Учет операций по рублевым расчетным счетам в НКО

Положение Банка России

Слайд 12Глава 1. Общие положения

Глава 2. Процедуры приема к исполнению, отзыва, возврата (аннулирования)

Глава 1. Общие положения

Глава 2. Процедуры приема к исполнению, отзыва, возврата (аннулирования)

Слайд 13Приложение 1. Перечень и описание реквизитов платежного поручения, инкассового поручения, платежного требования

Приложение

Приложение 1. Перечень и описание реквизитов платежного поручения, инкассового поручения, платежного требования

Приложение

Слайд 14ГК РФ Статья 862. Формы безналичных расчетов

1. Безналичные расчеты могут осуществляться в форме

ГК РФ Статья 862. Формы безналичных расчетов

1. Безналичные расчеты могут осуществляться в форме

Слайд 15Открыть расчётный счёт на примере Сбербанка

Подготовьте необходимый комплект документов в установленной форме (оригинал или копии)

Открыть расчётный счёт на примере Сбербанка

Подготовьте необходимый комплект документов в установленной форме (оригинал или копии)

Слайд 16 2. Учет операций на валютном счете в НКО.

Инструкция Банка России от

2. Учет операций на валютном счете в НКО.

Инструкция Банка России от

Слайд 17Исчерпывающий список операций, на которые распространяется такой контроль, обозначен в ч.9 ст.1

Исчерпывающий список операций, на которые распространяется такой контроль, обозначен в ч.9 ст.1

Слайд 18Органы российского валютного контроля включают:

Центральный банк РФ – контролирует только кредитные учреждения (банки);

Таможенные

Органы российского валютного контроля включают:

Центральный банк РФ – контролирует только кредитные учреждения (банки);

Таможенные

Слайд 19С 31 июля 2020 года существенно меняется административная ответственность за нарушения валютного

С 31 июля 2020 года существенно меняется административная ответственность за нарушения валютного

Слайд 20В контракте с нерезидентом обязательно прописываются фактические ожидаемые сроки поступления товара по импорту

В контракте с нерезидентом обязательно прописываются фактические ожидаемые сроки поступления товара по импорту

Слайд 21Влияние суммы контракта на валютный контроль для юридических лиц

На учет ставится контакт,

Влияние суммы контракта на валютный контроль для юридических лиц

На учет ставится контакт,

Слайд 22ВАША обязанность – поставить контракт на учет, после чего банк присвоит ему уникальный

ВАША обязанность – поставить контракт на учет, после чего банк присвоит ему уникальный

Слайд 23Также с 01.03.2018 года, если в рамках одного контракта поступают денежные средства

Также с 01.03.2018 года, если в рамках одного контракта поступают денежные средства

Слайд 25Для резидентов-экспортеров устанавливается упрощенный порядок постановки на учет контрактов на основании сведений об экспортном

Для резидентов-экспортеров устанавливается упрощенный порядок постановки на учет контрактов на основании сведений об экспортном

Слайд 273. Курсовые разницы в НКО.

.

Приказ Минфина России от 27.11.2006 N 154н (ред.

3. Курсовые разницы в НКО.

.

Приказ Минфина России от 27.11.2006 N 154н (ред.

Слайд 28Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 25 февраля 2013 г.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 25 февраля 2013 г.

Слайд 29Письмо УФНС РФ по г. Москве от 01.11.2011 N 16-15/105693@

При определении налоговой

Письмо УФНС РФ по г. Москве от 01.11.2011 N 16-15/105693@

При определении налоговой

Слайд 30В соответствии с пунктом 2 статьи 251 Налогового кодекса Российской Федерации (далее

В соответствии с пунктом 2 статьи 251 Налогового кодекса Российской Федерации (далее

Слайд 31Таким образом, при условии раздельного учета, а также целевого использования средств, поименованных

Таким образом, при условии раздельного учета, а также целевого использования средств, поименованных

Слайд 324. Учет грантов в иностранной валюте в НКО.

Управление Федеральной налоговой службы по

4. Учет грантов в иностранной валюте в НКО.

Управление Федеральной налоговой службы по

Слайд 33В соответствии с пп.14 п.1 ст.251 НК РФ при определении налоговой базы не учитываются

В соответствии с пп.14 п.1 ст.251 НК РФ при определении налоговой базы не учитываются

Слайд 34В целях налогообложения прибыли грантами признаются денежные средства или иное имущество в

В целях налогообложения прибыли грантами признаются денежные средства или иное имущество в

Слайд 35В целях налогообложения прибыли грантами признаются денежные средства или иное имущество в

В целях налогообложения прибыли грантами признаются денежные средства или иное имущество в

Слайд 36Согласно п.11 ст.250 НК РФ к внереализационным доходам, учитываемым при формировании налоговой базы для

Согласно п.11 ст.250 НК РФ к внереализационным доходам, учитываемым при формировании налоговой базы для

Слайд 37В состав внереализационных расходов, учитываемых в целях налогообложения прибыли, включены расходы в

В состав внереализационных расходов, учитываемых в целях налогообложения прибыли, включены расходы в

Слайд 38Некоммерческие организации - грантополучатели не несут денежных обязательств перед грантодателями, они переоценивают

Некоммерческие организации - грантополучатели не несут денежных обязательств перед грантодателями, они переоценивают

Слайд 39 5. Онлайн-касса в НКО. Учет кассовых операций в НКО.

С 15 июля

5. Онлайн-касса в НКО. Учет кассовых операций в НКО.

С 15 июля

Слайд 40Новая редакция закона внесла значительные изменения в привычный порядок осуществления торговли и

Новая редакция закона внесла значительные изменения в привычный порядок осуществления торговли и

Слайд 41Всех организаций и индивидуальных предпринимателей, осуществляющих расчеты на территории РФ (розничные магазины,

Всех организаций и индивидуальных предпринимателей, осуществляющих расчеты на территории РФ (розничные магазины,

Слайд 42Онлайн-касса — это кассовый аппарат, который отвечает новым требованиям:

печатает qr-код и ссылку

Онлайн-касса — это кассовый аппарат, который отвечает новым требованиям:

печатает qr-код и ссылку

Слайд 43Какие же преимущества дает новая технология?

Позволяет добросовестному владельцу ККТ:

снизить ежегодные

Какие же преимущества дает новая технология?

Позволяет добросовестному владельцу ККТ:

снизить ежегодные

Слайд 44Какие же преимущества дает новая технология?

Гражданину новая технология дает дополнительную защиту

Какие же преимущества дает новая технология?

Гражданину новая технология дает дополнительную защиту

Слайд 45Какие же преимущества дает новая технология?

С точки зрения государства ожидается легализации

Какие же преимущества дает новая технология?

С точки зрения государства ожидается легализации

Слайд 46Процесс продажи на онлайн-кассе

Покупатель оплачивает покупку, онлайн-касса формирует чек.

Чек записывается в фискальный

Процесс продажи на онлайн-кассе

Покупатель оплачивает покупку, онлайн-касса формирует чек.

Чек записывается в фискальный

Слайд 47Этапы перехода на новый порядок применения ККТ

Этапы перехода на новый порядок применения ККТ

Слайд 48Особенности применения ККТ

* определенных в соответствии с критериями, см. п.7 Статья 2

Особенности применения ККТ

* определенных в соответствии с критериями, см. п.7 Статья 2

Слайд 49Особенности применения ККТ

Все о порядке применения ККТ: https://www.nalog.ru/rn77/taxation/reference_work/newkkt/

Список ОФД: https://www.nalog.ru/rn77/related_activities/registries/fiscaloperators/

Реестр ККТ:

Особенности применения ККТ

Все о порядке применения ККТ: https://www.nalog.ru/rn77/taxation/reference_work/newkkt/

Список ОФД: https://www.nalog.ru/rn77/related_activities/registries/fiscaloperators/

Реестр ККТ:

Слайд 51Счет 50 "Касса"

Счет 50 "Касса" предназначен для обобщения информации о наличии и

Счет 50 "Касса"

Счет 50 "Касса" предназначен для обобщения информации о наличии и

Слайд 53Счет 51 "Расчетные счета"

Счет 51 "Расчетные счета" предназначен для обобщения информации о

Счет 51 "Расчетные счета"

Счет 51 "Расчетные счета" предназначен для обобщения информации о

Слайд 55Счет 52 "Валютные счета"

Счет 52 "Валютные счета" предназначен для обобщения информации о

Счет 52 "Валютные счета"

Счет 52 "Валютные счета" предназначен для обобщения информации о

Слайд 57Счет 86 "Целевое финансирование"

Счет 86 "Целевое финансирование" предназначен для обобщения информации о

Счет 86 "Целевое финансирование"

Счет 86 "Целевое финансирование" предназначен для обобщения информации о

Почитай родителей своих

Почитай родителей своих История возникновения и развития акварели

История возникновения и развития акварели Устройство компьютера 10 класс

Устройство компьютера 10 класс Техническое обследование зданий и сооружений

Техническое обследование зданий и сооружений О текущей работе и планах Комитета по научным исследованиям НП «САП»

О текущей работе и планах Комитета по научным исследованиям НП «САП» Внутренняя среда организма. Кровеносная система

Внутренняя среда организма. Кровеносная система Осенний лес, ИЗО, 2 класс

Осенний лес, ИЗО, 2 класс Презентация на тему Архитектура современного города

Презентация на тему Архитектура современного города  Мир денег. Аукцион знатоков народной мудрости

Мир денег. Аукцион знатоков народной мудрости АВТОМАТИЗАЦИЯ ПРОЦЕССА ПОДГОТОВКИ И ФОРМИРОВАНИЯ КОРПОРАТИВНОЙ ОТЧЕТНОСТИ В ФОРМАТЕ МСФО ГРУППЫ ОМЗ

АВТОМАТИЗАЦИЯ ПРОЦЕССА ПОДГОТОВКИ И ФОРМИРОВАНИЯ КОРПОРАТИВНОЙ ОТЧЕТНОСТИ В ФОРМАТЕ МСФО ГРУППЫ ОМЗ Художественная культура рубежа XIX – XX веков

Художественная культура рубежа XIX – XX веков Алексей Михайлович Романов

Алексей Михайлович Романов 1882 - 1969

1882 - 1969 Особенности быта населения Белгородчины в 16 – 19 вв.

Особенности быта населения Белгородчины в 16 – 19 вв. Геометрические тела и окружающий мир

Геометрические тела и окружающий мир Спорт в период Независимой Украины

Спорт в период Независимой Украины  School is fun, isn’t it ?

School is fun, isn’t it ? Родительское собрание

Родительское собрание Презентация на тему Гидросфера и человек

Презентация на тему Гидросфера и человек  Изучение свойств бумаги

Изучение свойств бумаги Печальный Демон, дух изгнанья

Печальный Демон, дух изгнанья Информационная поддержка выплаты возмещения клиентам Банка Астаны

Информационная поддержка выплаты возмещения клиентам Банка Астаны О современности в музыке. Как мы понимаем современность. Вечные сюжеты

О современности в музыке. Как мы понимаем современность. Вечные сюжеты Служба по активам авиационного комплекса Департамента промышленных активов «Состояние разработки и внедрения системы управлени

Служба по активам авиационного комплекса Департамента промышленных активов «Состояние разработки и внедрения системы управлени Соединённые Штаммы Америки

Соединённые Штаммы Америки Легкоатлетка Наталья Муринович выиграла золото, а Андрей Сильнов бронзу.

Легкоатлетка Наталья Муринович выиграла золото, а Андрей Сильнов бронзу. Большой круговорот веществ

Большой круговорот веществ Управление государственными и муниципальными закупками

Управление государственными и муниципальными закупками