- Раздельный учет ГОЗ

Содержание

- 2. Объекты РУ 275-ФЗ Статья 8. Основные обязанности головного исполнителя, исполнителя ч.1. Головной исполнитель: п.18 ведет раздельный

- 3. Объекты РУ 275-ФЗ Статья 8. Основные обязанности головного исполнителя, исполнителя ч.2. Исполнитель: п.16 ведет раздельный учет

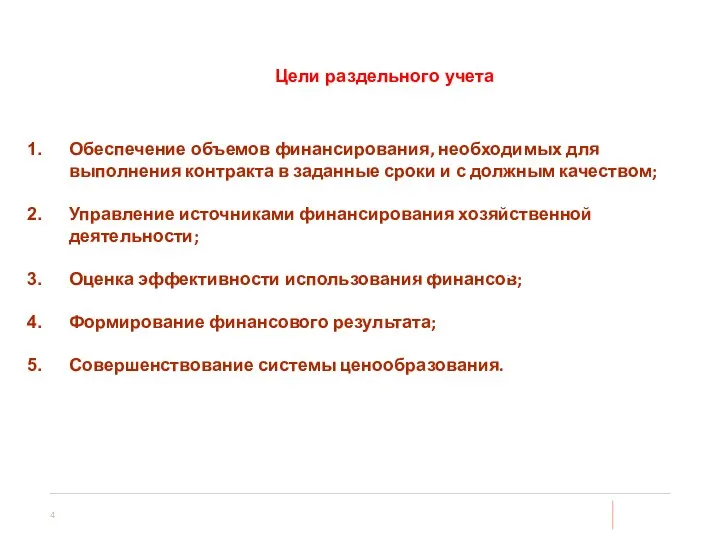

- 4. Цели раздельного учета Обеспечение объемов финансирования, необходимых для выполнения контракта в заданные сроки и с должным

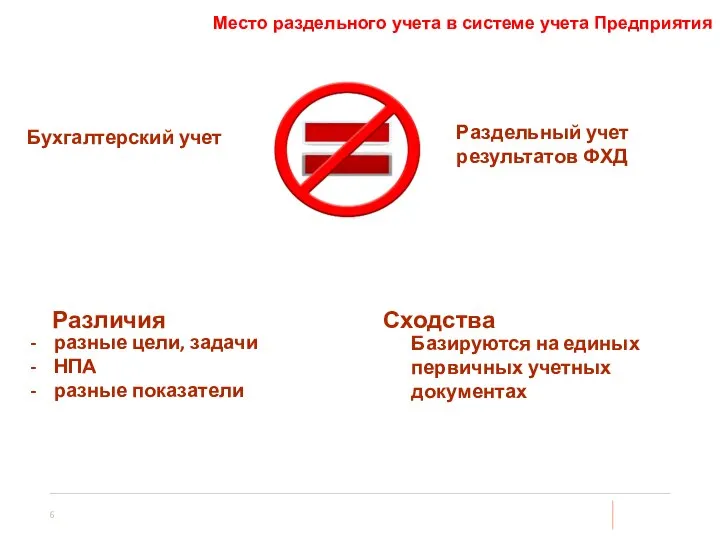

- 5. Место Место раздельного учета в системе учета Предприятия учета в системе учета Предприятия Бухгалтерский учет Налогообложение

- 6. Различия Сходства Место Место раздельного учета в системе учета Предприятия учета в системе учета Предприятия Бухгалтерский

- 7. ООбъекты раздельного учета бъекты раздельного учета

- 8. Объект учета. Выбор (определение) единицы учета; Требование к оформлению первичной учетной документации и ведению регистров аналитического

- 9. Формирование учетной политики; Приказ об открытии заказа; Оформление первичных документов; Формирование себестоимости (прямые и косвенные затраты);

- 10. Отсутствие документа, регламентирующего раздельный учет ; Отсутствие приказов об открытии / закрытии заказа; Ненадлежащее оформление первичных

- 11. I. Обязанность ведения РУ при выполнении ГОЗ Сравнительный анализ системы БУ и РУ

- 12. Нормативная база РУ Ст.8 275-ФЗ от 29.12.2012 г ПП РФ от 19.01.1998 №47 (п.1,2) ПП РФ

- 13. Документы, регулирующие БУ Ст.21 402-ФЗ

- 14. Документы, регулирующие ответственность за нарушение БУ и РУ

- 15. Отчетность

- 16. Сравнительный анализ РУ & БУ Отличия РУ и БУ: -цель ведения учёта; -нормативная база; -контролирующие органы;

- 17. Постановление №47 Организация, выполняющая государственный контракт, а также организация, участвующая в поставках продукции по государственному контракту,

- 18. Постановление №47 2) Подтверждение всех затрат первичными документами. В том числе справками (но не говорим «бухгалтерскими

- 19. ФСБУ 27/2020 «Документы и документооборот в БУ» Пункт 2 Для целей настоящего Стандарта: а) под документами

- 20. ФСБУ 27/2020 «Документы и документооборот в БУ» Пункт 8 При указании реквизитов, предусмотренных частью 2 статьи

- 21. ФСБУ 27/2020 «Документы и документооборот в БУ» Пункт 9 При составлении экономическим субъектом первичных учетных документов

- 22. ФСБУ 27/2020 «Документы и документооборот в БУ» Пункт 17 Виды электронной подписи документов бухгалтерского учета, составляемых

- 23. Постановление №47 3. Фактические расходы, отнесенные на исполнение контракта, группируются в следующем порядке: 1) прямые затраты

- 24. Объекты РУ Приказ Минпромторга от 08.02.2019 №334 п.1. В состав прямых затрат включаются затраты по следующим

- 25. ФСБУ 5/2019 «Запасы» Пункт 18 В себестоимость приобретаемых (создаваемых) запасов не включаются: а) затраты, возникшие в

- 26. ФСБУ 5/2019 «Запасы» Пункт 24 В фактическую себестоимость незавершенного производства итоговой продукции включаются затраты, прямо относящиеся

- 27. ФСБУ 5/2019 «Запасы» Пункт 25 Косвенные затраты распределяются между конкретными видами продукции, работ, услуг обоснованным способом,

- 28. ФСБУ 5/2019 «Запасы» Пункт 26 В фактическую себестоимость незавершённого производства и готовой продукции не включаются: а)

- 29. ФСБУ 5/2019 «Запасы» Пункт 27 Незавершенное производство и готовую продукцию в массовом и серийной производстве допускается

- 30. IV. Учетная политика организации для целей РУ

- 31. ОБЯЗАТЕЛЬНЫЕ СОСТАВЛЯЮЩИЕ РУ Отдельный документ, регламентирующий РУ по каждому контракту (Положение о ведении РУ, УП по

- 32. Этапы организации РУ 1.Формирование учётной политике в целях госконтракта. 2.Приказ об открытии контракта. 3.Оформление первичных документов.

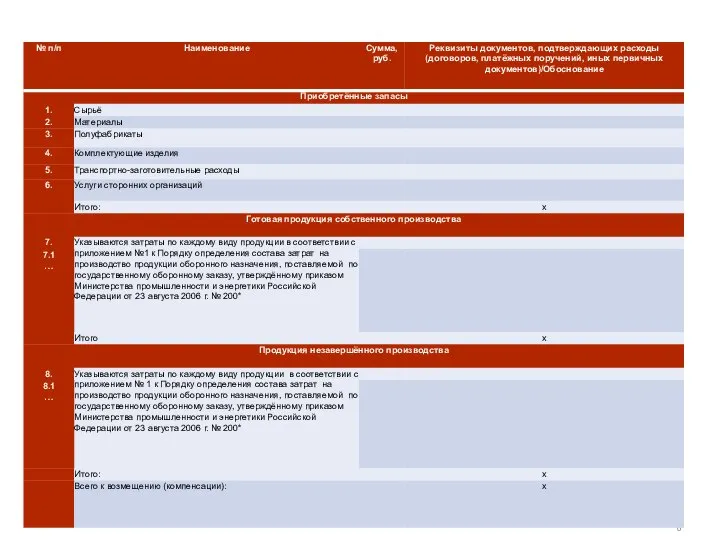

- 33. Возмещаемые расходы. В затраты по госконтракту можно включать только то, что было приобретено( истрачено после открытия

- 34. Возмещаемые расходы. В состав запаса продукции включаются следующие виды материальных ценностей:- -готовая продукция; -продукция незавершенного производства(НЗП);

- 35. Возмещаемые расходы. К документам;подтверждающим обоснованность фактических расходов,относятся: -расчёт фактических расходов, составленный по утвержденному в УП образцу;

- 36. ПРИКАЗ МИНПРОМТОРГА № 401 от 13.02.2017

- 37. База распределения накладных расходов (ОПР и ОХР) Может быть любой (в НПА указано, что ФОТ является

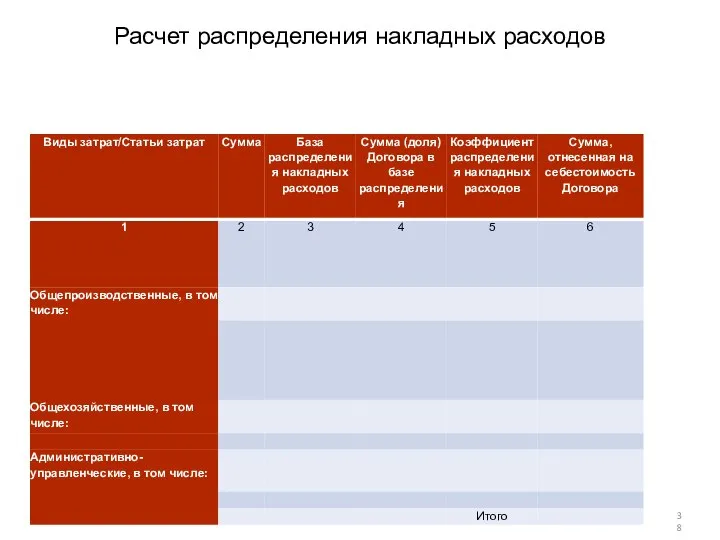

- 38. Расчет распределения накладных расходов

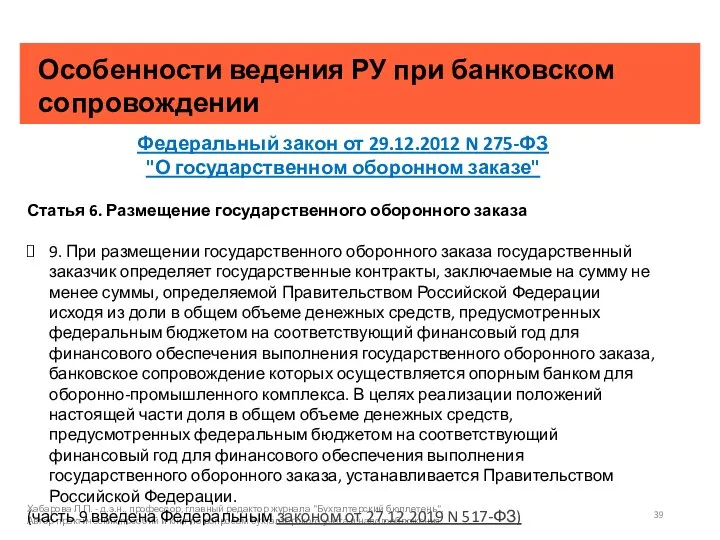

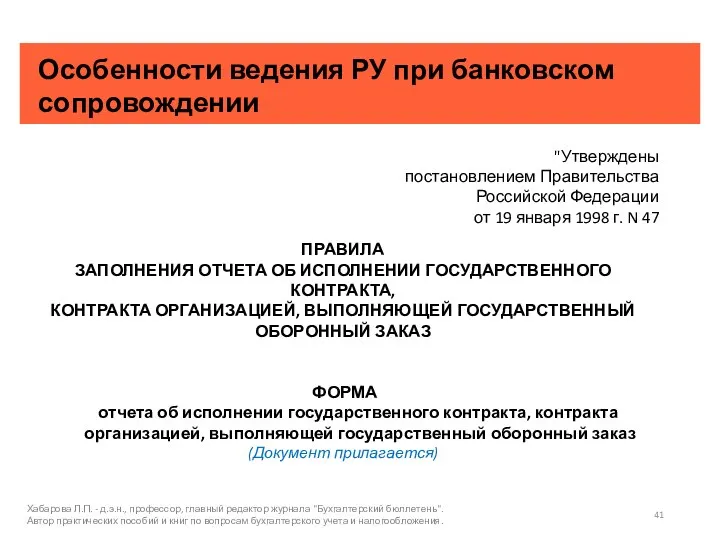

- 39. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

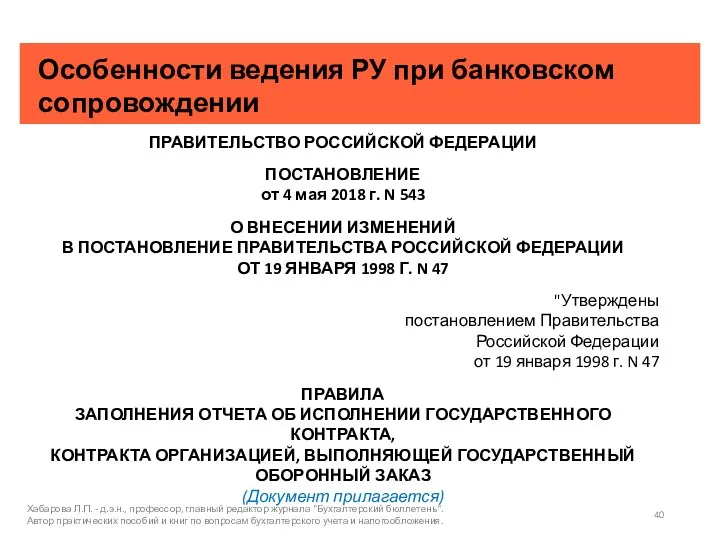

- 40. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 41. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

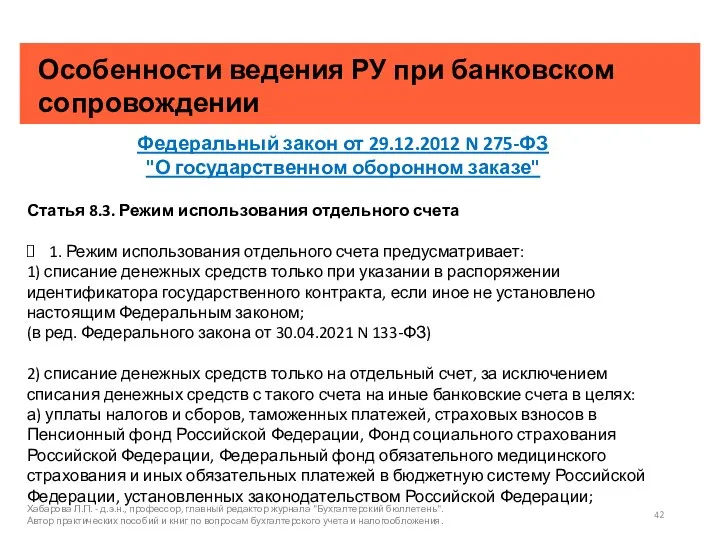

- 42. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

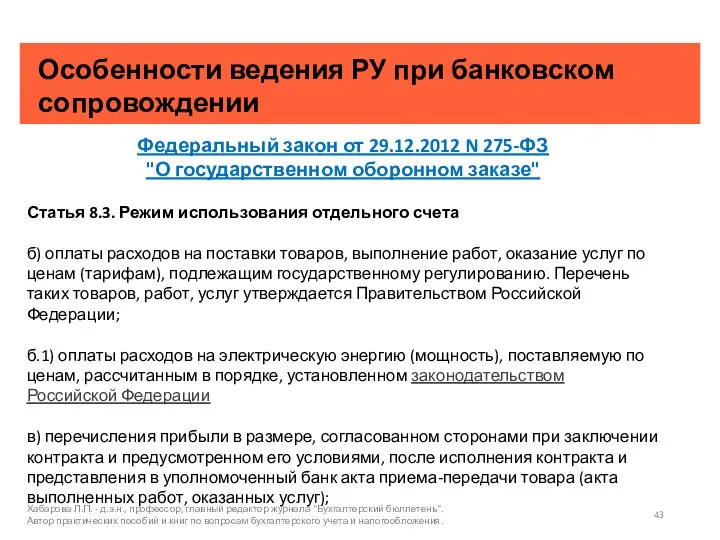

- 43. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

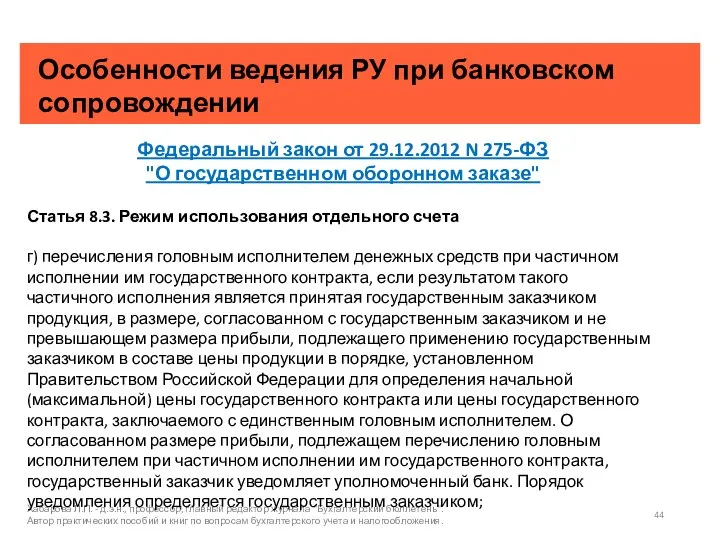

- 44. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

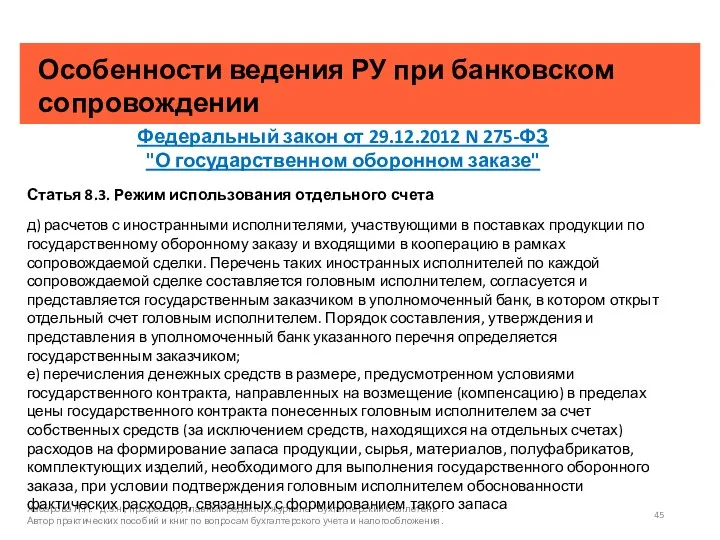

- 45. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 46. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 47. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

- 48. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

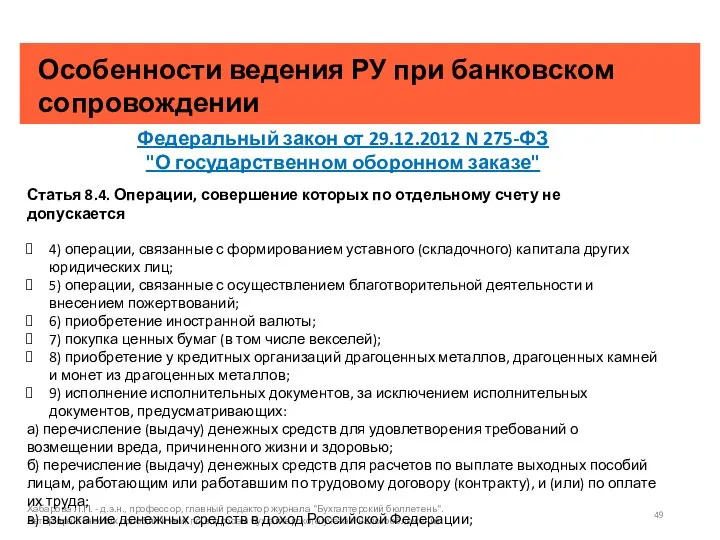

- 49. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

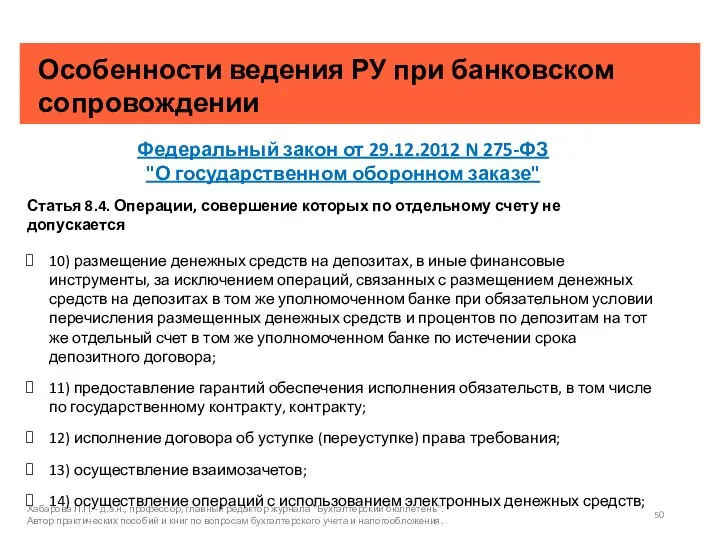

- 50. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

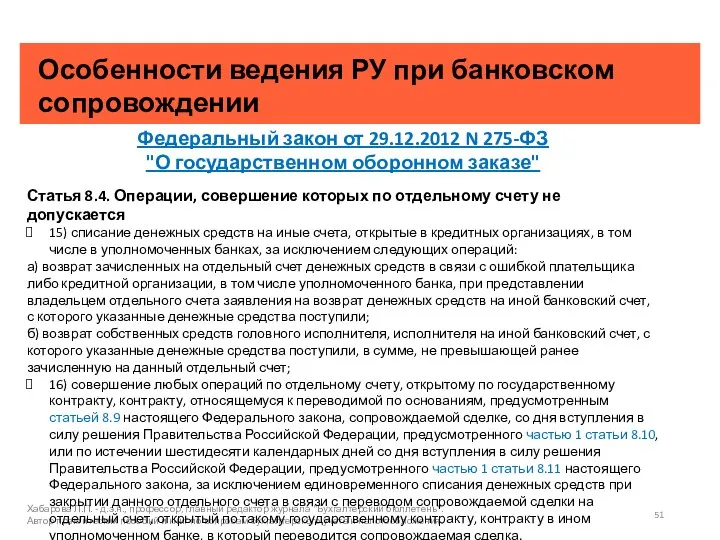

- 51. Особенности ведения РУ при банковском сопровождении Хабарова Л.П. - д.э.н., профессор, главный редактор журнала "Бухгалтерский бюллетень".

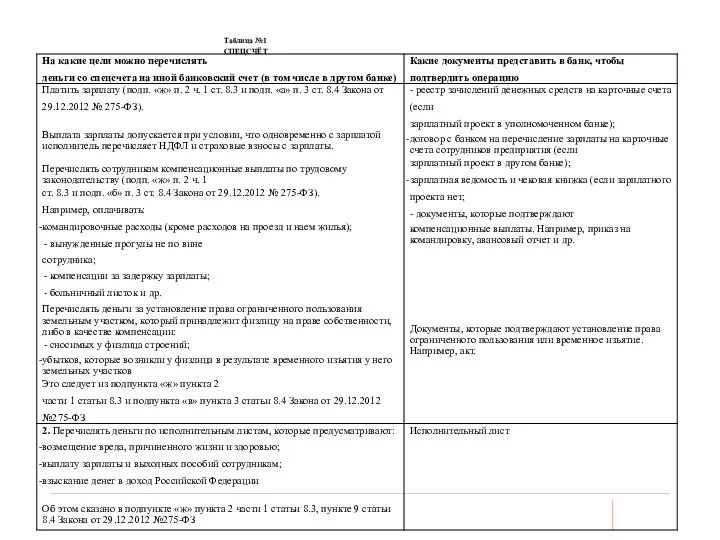

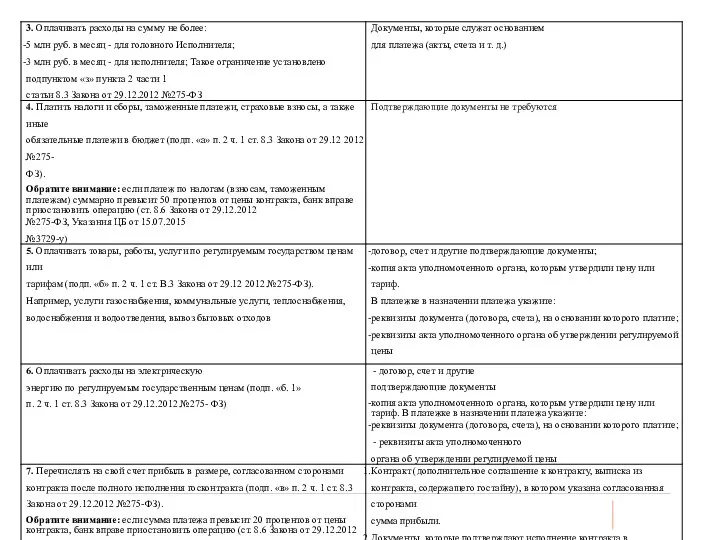

- 52. Таблица №1 СПЕЦСЧЁТ

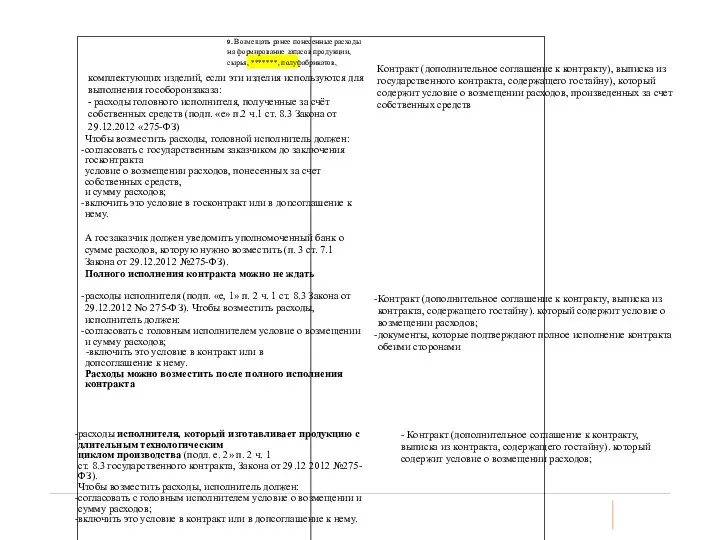

- 54. 9. Возмещать ранее понесенные расходы на формирование запасов продукции, сырья, *******, полуфабрикатов, комплектующих изделий, если эти

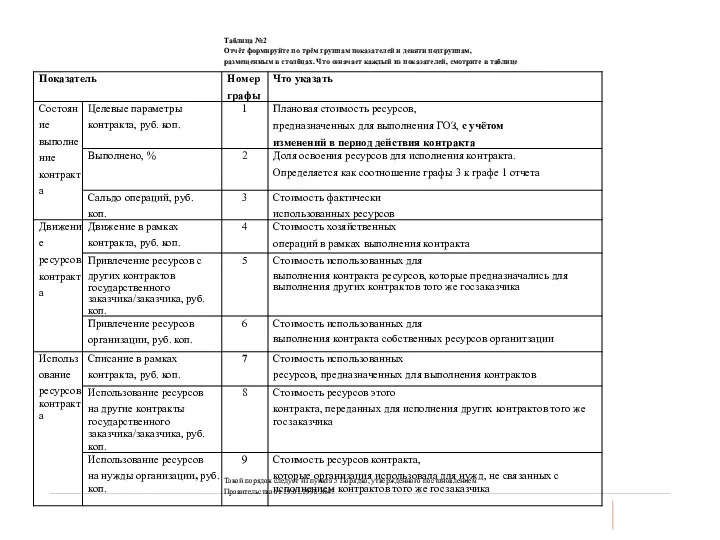

- 56. Таблица №2 Отчёт формируйте по трём группам показателей и девяти подгруппам, размещенным в столбцах. Что означает

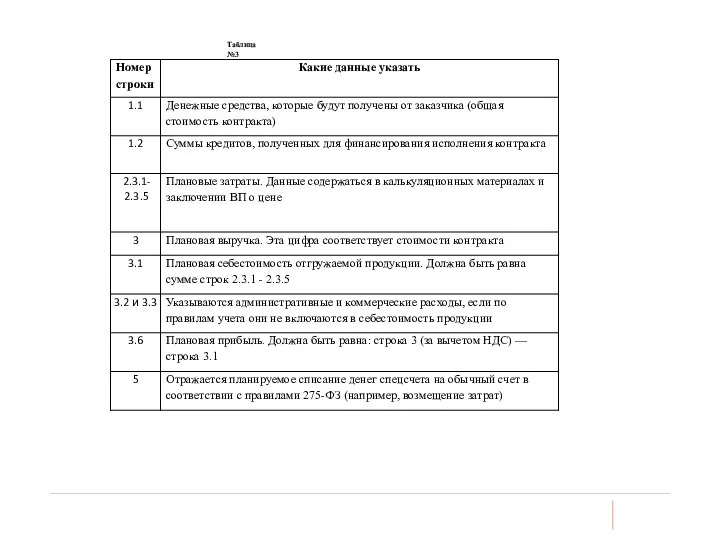

- 57. Таблица №3

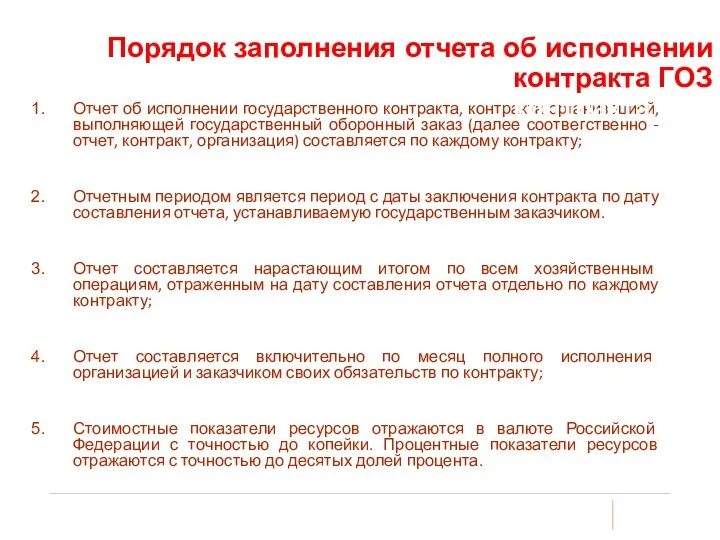

- 58. Отчет об исполнении государственного Отчет об исполнении государственного контракта / контракта ГОЗ контракта / контракта ГОЗ

- 59. Отчет об исполнении государственного контракта, контракта организацией, выполняющей государственный оборонный заказ (далее соответственно - отчет, контракт,

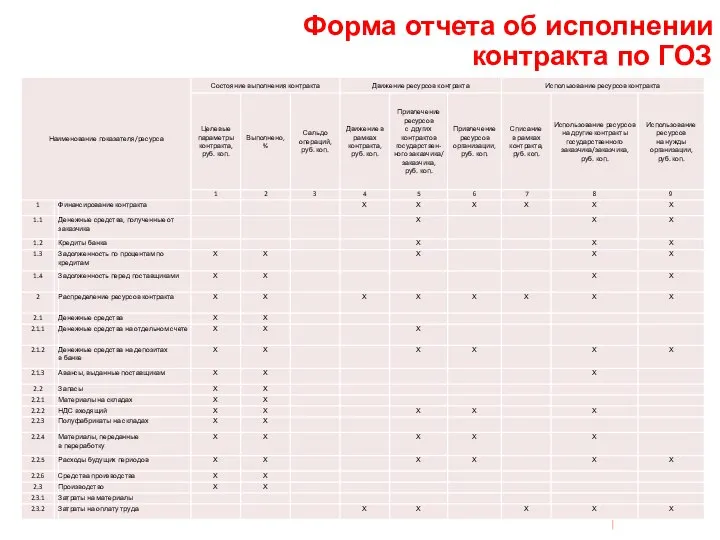

- 60. Форма отчФорма отчета об исполнении контракта по ГОЗ та об исполнении контракта по ГОЗ

- 61. Форма отчеФорма отчета об исполнении контракта по ГОЗ та об исполнении контракта по ГОЗ

- 62. Форма Форма отчета об исполнении контракта по ГОЗ об исполнении контракта по ГОЗ

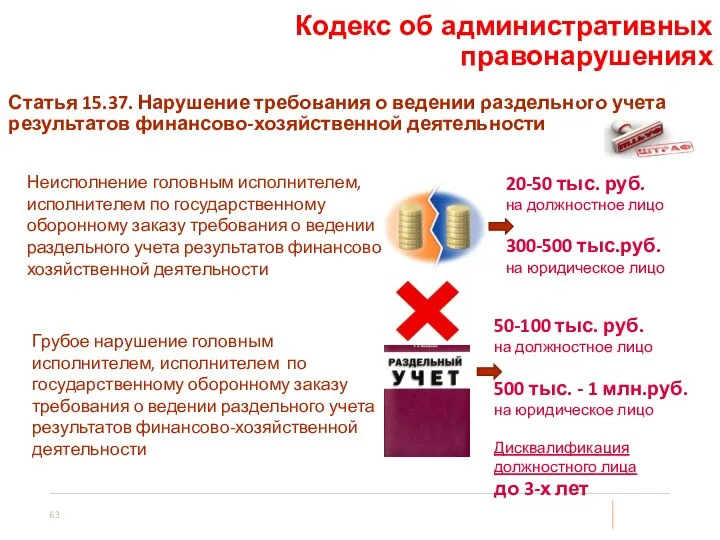

- 63. Статья 15.37. Нарушение требования о ведении раздельного учета результатов финансово-хозяйственной деятельности Кодекс об аКодекс об административных

- 64. В нарушение требований законодательства обществом не осуществлялось ведение раздельного учета результатов финансово-хозяйственной деятельности по установленной форме

- 65. Контракт исполнялся за счет собственных средств на условиях отсрочки платежа (по факту поставки товара) и в

- 66. Позиция проПозиция прокуратуры и арбитражного суда о наличии и ведении отчетов куратуры и арбитражного суда о

- 67. Какие контракты на казначейском сопровождении Федеральный закон от 08.12.2020 № 390-ФЗ «О федеральном бюджете на 2022

- 68. Обязательность уведомлений Федеральный закон от 08.12.2020 № 390-ФЗ «О федеральном бюджете на 2022 год и на

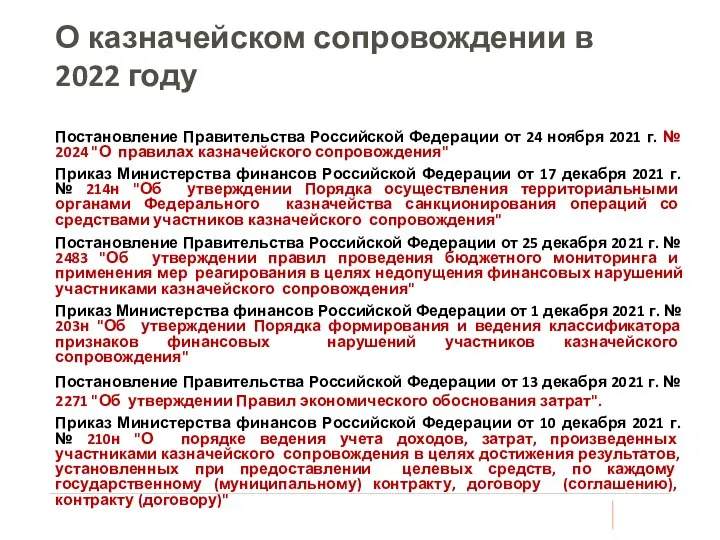

- 69. О казначейском сопровождении в 2022 году Постановление Правительства Российской Федерации от 24 ноября 2021 г. №

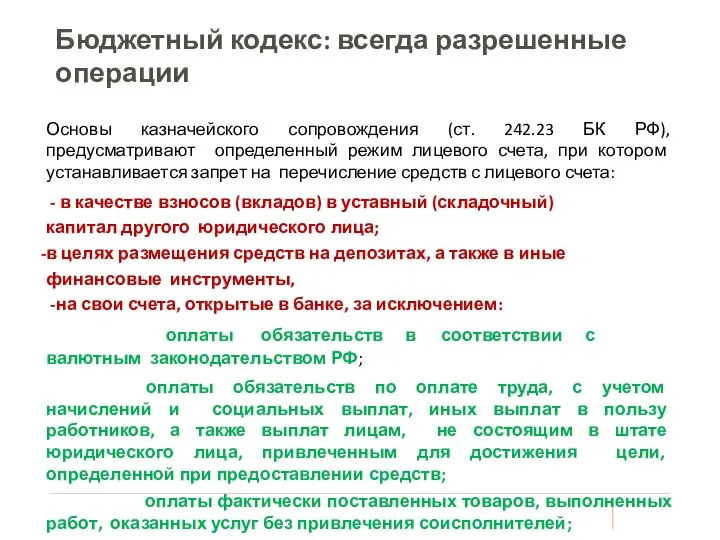

- 70. Бюджетный кодекс: всегда разрешенные операции Основы казначейского сопровождения (ст. 242.23 БК РФ), предусматривают определенный режим лицевого

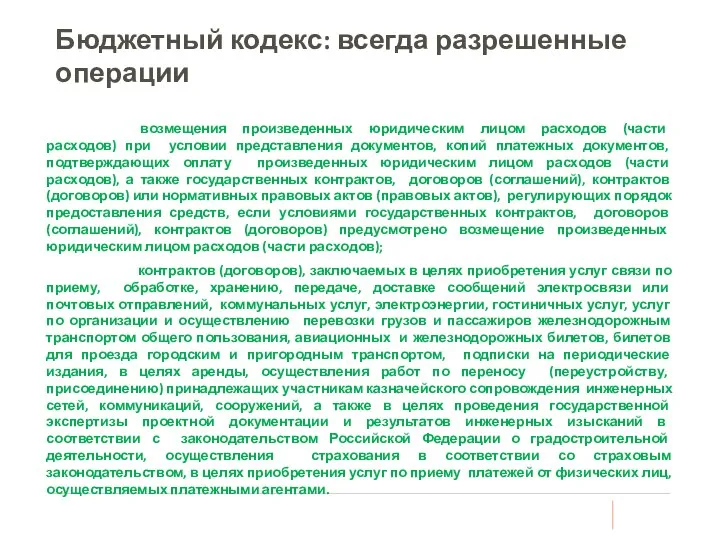

- 71. Бюджетный кодекс: всегда разрешенные операции возмещения произведенных юридическим лицом расходов (части расходов) при условии представления документов,

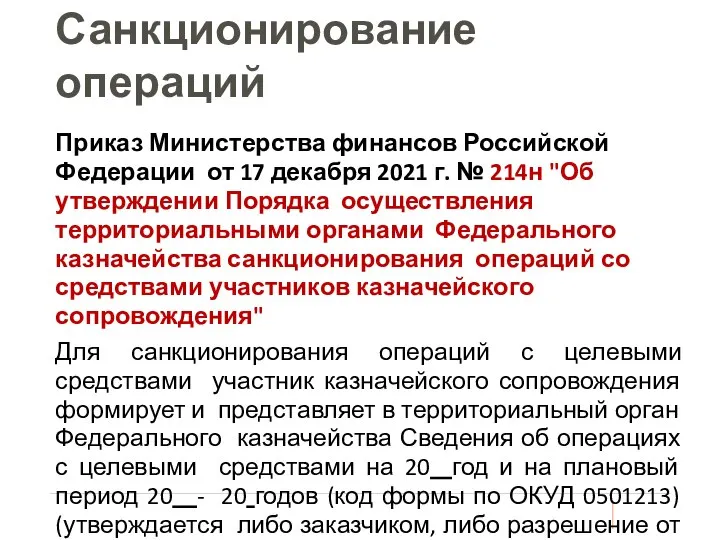

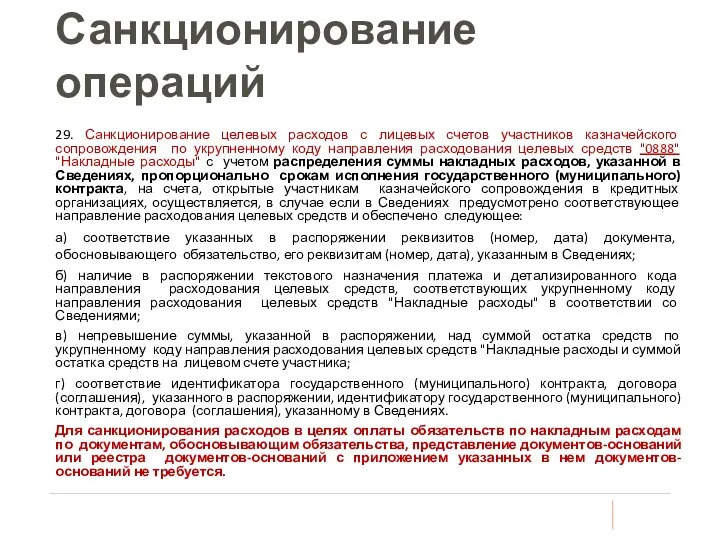

- 72. Санкционирование операций Приказ Министерства финансов Российской Федерации от 17 декабря 2021 г. № 214н "Об утверждении

- 73. Санкционирование операций 29. Санкционирование целевых расходов с лицевых счетов участников казначейского сопровождения по укрупненному коду направления

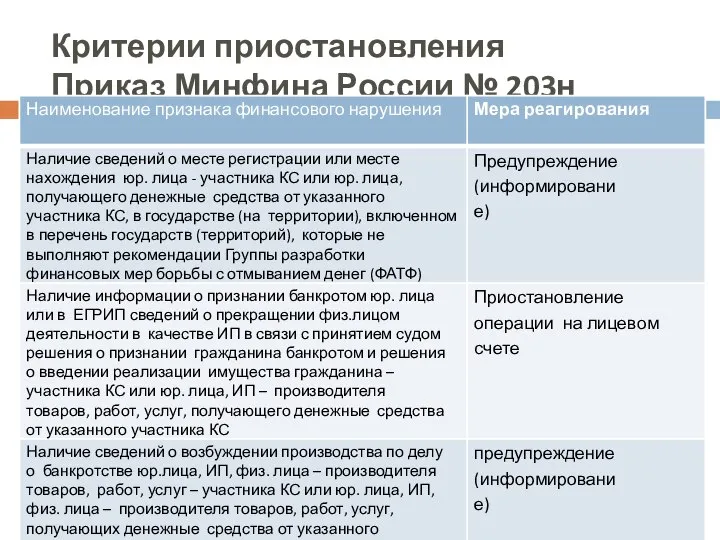

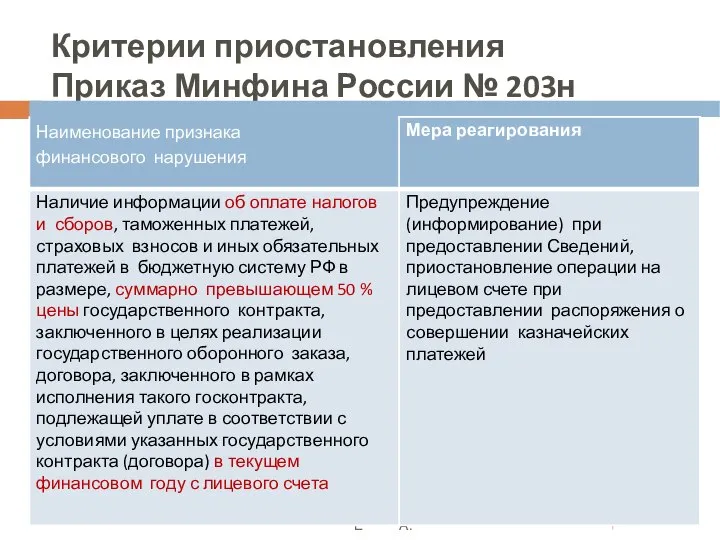

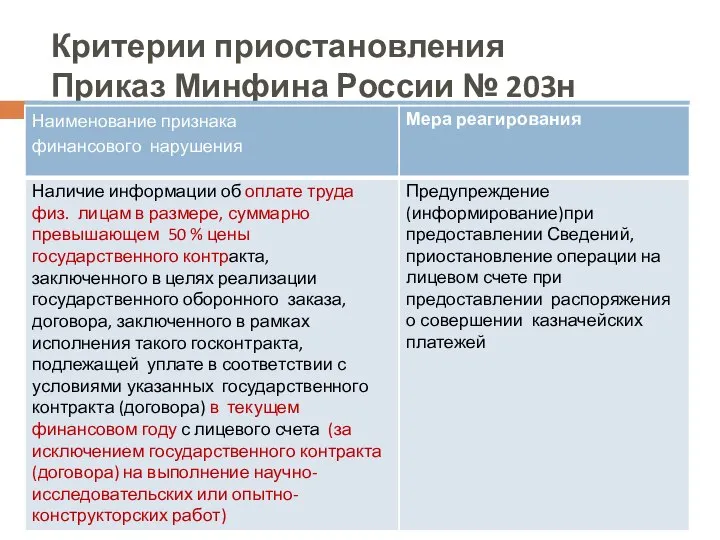

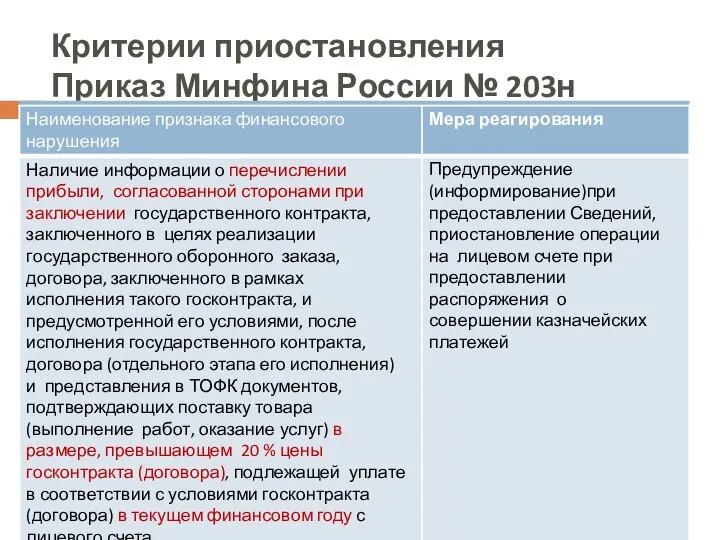

- 74. Критерии приостановления Приказ Минфина России № 203н Автор Емцов а О. А.

- 75. Критерии приостановления Приказ Минфина России № 203н Автор Емцова О. А.

- 76. Критерии приостановления Приказ Минфина России № 203н Автор Е мцова О. А.

- 77. Критерии приостановления Приказ Минфина России № 203н Автор Е мцова О. А.

- 78. Критерии приостановления Приказ Минфина России № 203н Автор Емцо ва О. А.

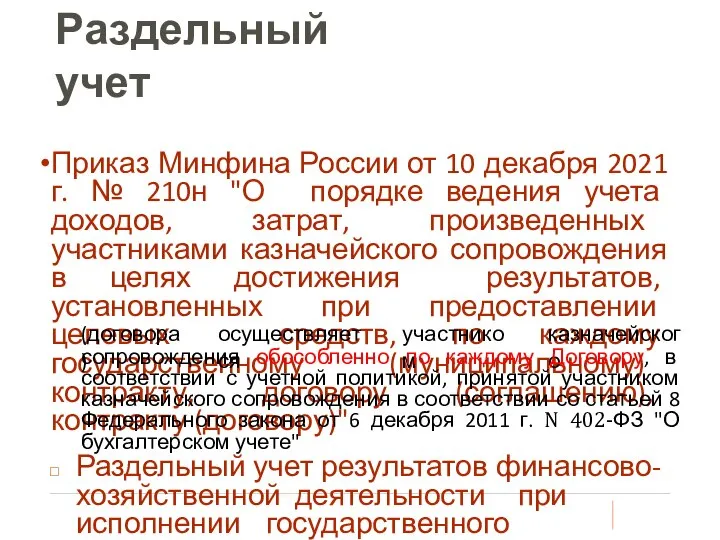

- 79. Раздельный учет Приказ Минфина России от 10 декабря 2021 г. № 210н "О порядке ведения учета

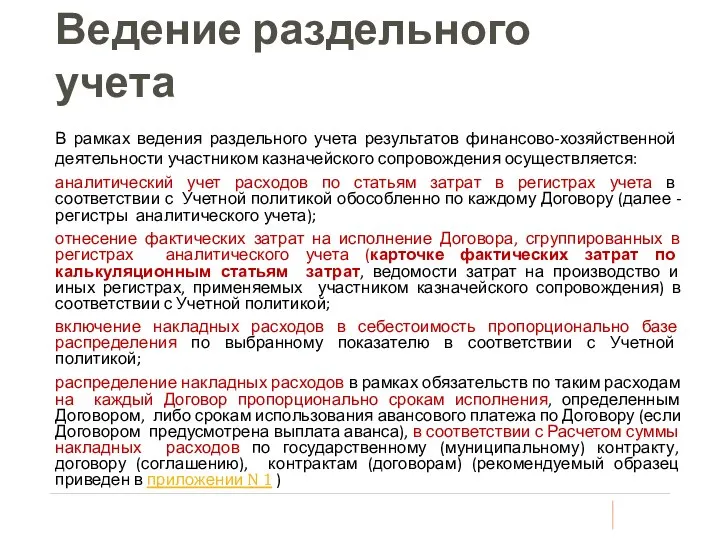

- 80. Ведение раздельного учета В рамках ведения раздельного учета результатов финансово-хозяйственной деятельности участником казначейского сопровождения осуществляется: аналитический

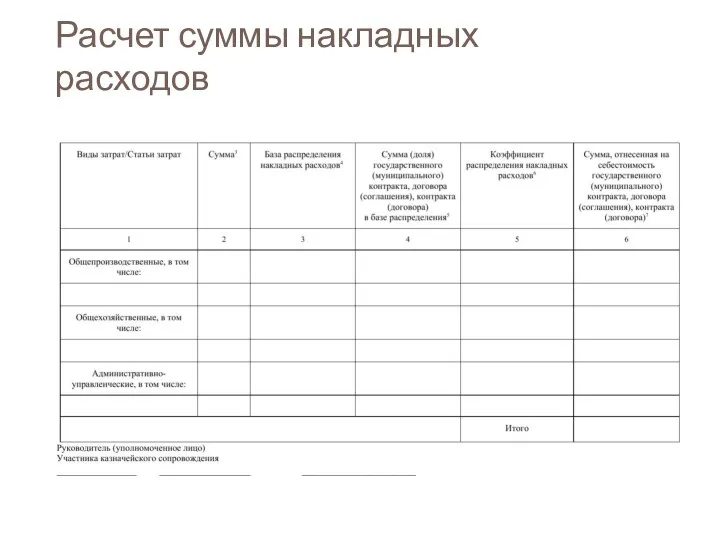

- 81. Расчет суммы накладных расходов .

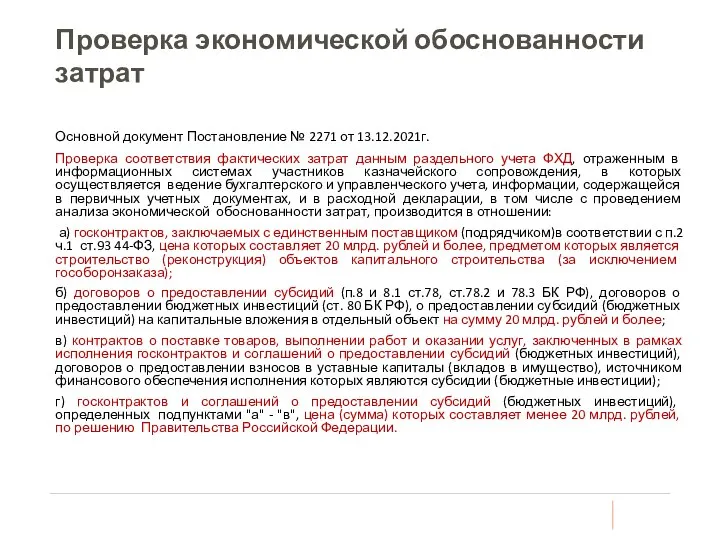

- 82. Проверка экономической обоснованности затрат Основной документ Постановление № 2271 от 13.12.2021г. Проверка соответствия фактических затрат данным

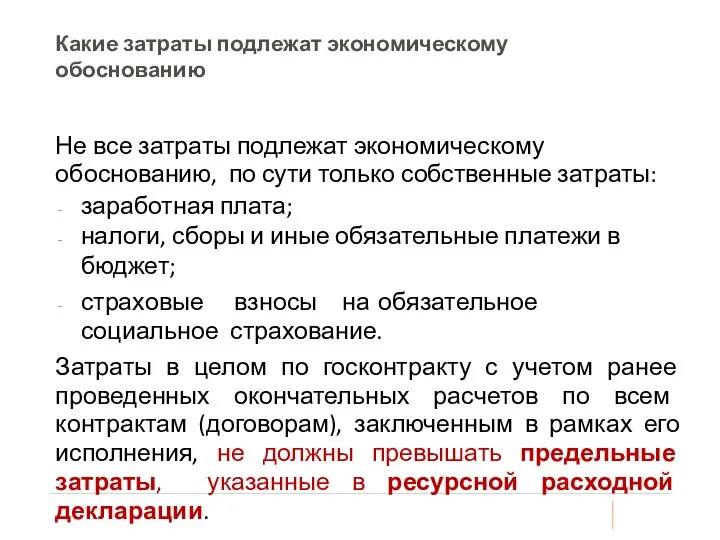

- 83. Какие затраты подлежат экономическому обоснованию Не все затраты подлежат экономическому обоснованию, по сути только собственные затраты:

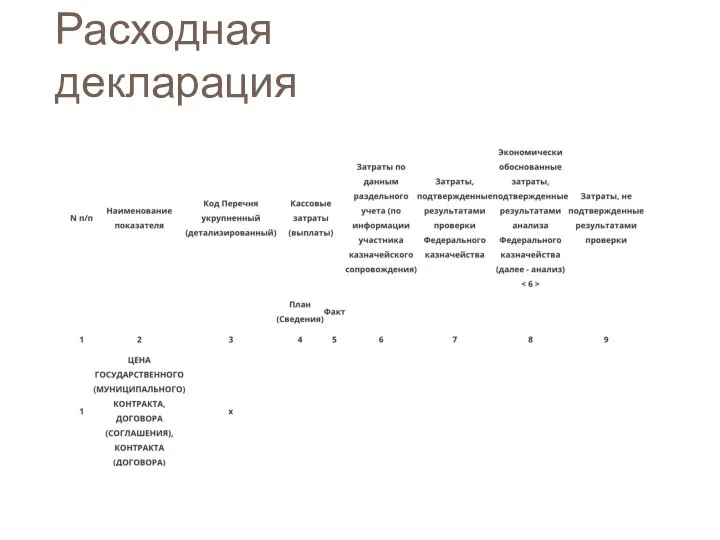

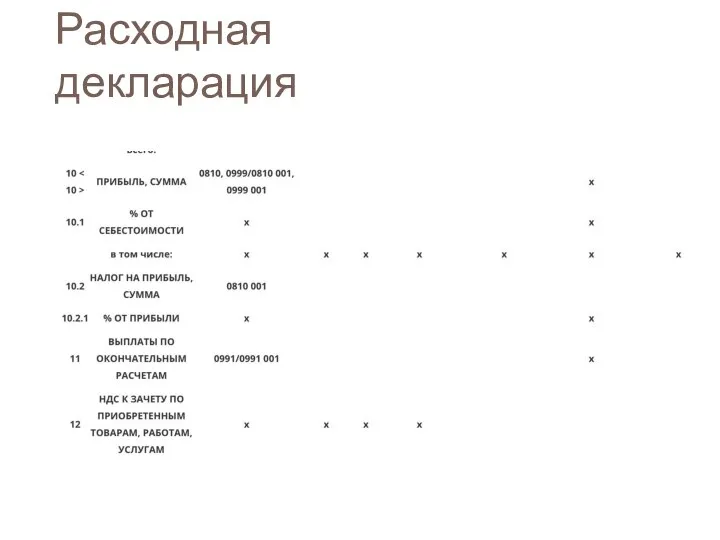

- 84. Расходная декларация .

- 85. Расходная декларация

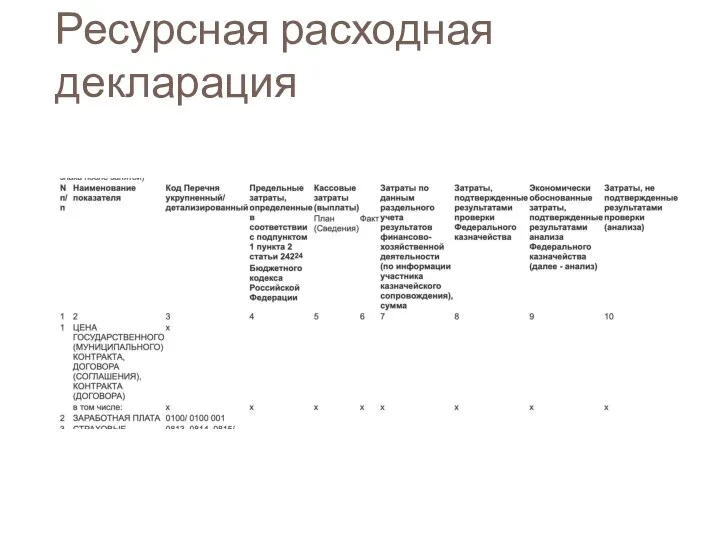

- 86. Ресурсная расходная декларация

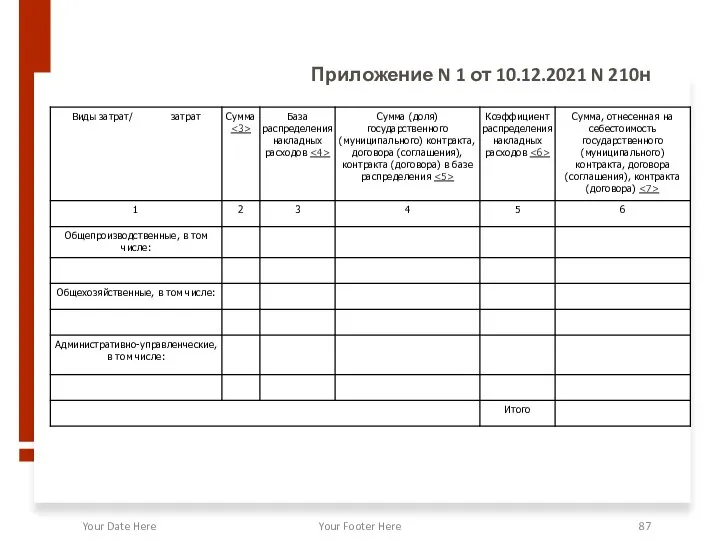

- 87. Приложение N 1 от 10.12.2021 N 210н Your Date Here Your Footer Here

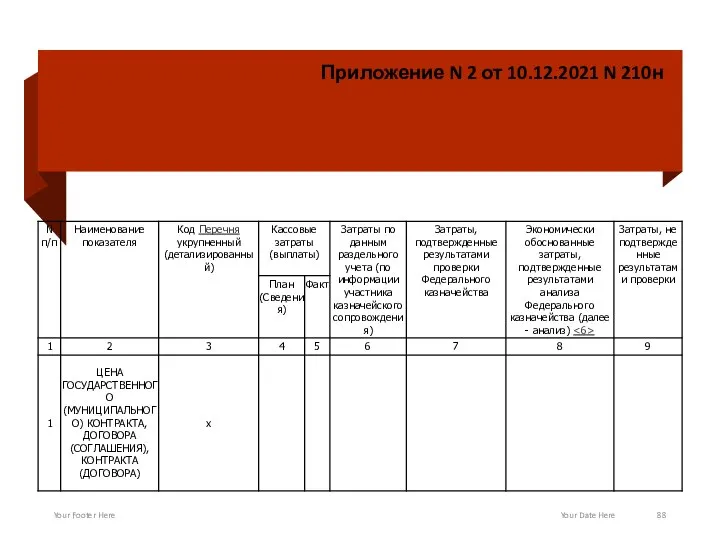

- 88. Приложение N 2 от 10.12.2021 N 210н Your Footer Here Your Date Here

- 90. Скачать презентацию

Слайд 2Объекты РУ

275-ФЗ

Статья 8. Основные обязанности головного исполнителя, исполнителя

ч.1. Головной исполнитель:

п.18 ведет

Объекты РУ

275-ФЗ

Статья 8. Основные обязанности головного исполнителя, исполнителя

ч.1. Головной исполнитель:

п.18 ведет

Слайд 3Объекты РУ

275-ФЗ

Статья 8. Основные обязанности головного исполнителя, исполнителя

ч.2. Исполнитель:

п.16 ведет раздельный

Объекты РУ

275-ФЗ

Статья 8. Основные обязанности головного исполнителя, исполнителя

ч.2. Исполнитель:

п.16 ведет раздельный

Слайд 4

Цели раздельного учета

Обеспечение объемов финансирования, необходимых для выполнения контракта в заданные сроки

Цели раздельного учета

Обеспечение объемов финансирования, необходимых для выполнения контракта в заданные сроки

Слайд 5

Место Место раздельного учета в системе учета Предприятия

учета в системе

Место Место раздельного учета в системе учета Предприятия

учета в системе

Слайд 6

Различия Сходства

Место Место раздельного учета в системе учета Предприятия

учета в

Различия Сходства

Место Место раздельного учета в системе учета Предприятия

учета в

Слайд 7

ООбъекты раздельного учета

бъекты раздельного учета

ООбъекты раздельного учета

бъекты раздельного учета

Слайд 8Объект учета. Выбор (определение) единицы учета;

Требование к оформлению первичной учетной документации и

Требование к оформлению первичной учетной документации и

Слайд 9Формирование учетной политики;

Приказ об открытии заказа;

Оформление первичных документов;

Формирование себестоимости (прямые и косвенные

Приказ об открытии заказа;

Оформление первичных документов;

Формирование себестоимости (прямые и косвенные

Слайд 10Отсутствие документа, регламентирующего раздельный учет ;

Отсутствие приказов об открытии / закрытии заказа;

Ненадлежащее

Отсутствие приказов об открытии / закрытии заказа;

Ненадлежащее

Слайд 11I. Обязанность ведения РУ

при выполнении ГОЗ

Сравнительный анализ системы БУ и РУ

I. Обязанность ведения РУ

при выполнении ГОЗ

Сравнительный анализ системы БУ и РУ

Слайд 12Нормативная база РУ

Ст.8 275-ФЗ от 29.12.2012 г

ПП РФ от 19.01.1998 №47 (п.1,2)

ПП

Нормативная база РУ

Ст.8 275-ФЗ от 29.12.2012 г

ПП РФ от 19.01.1998 №47 (п.1,2)

ПП

Слайд 13Документы,

регулирующие БУ

Ст.21 402-ФЗ

Документы,

регулирующие БУ

Ст.21 402-ФЗ

Слайд 14Документы,

регулирующие ответственность за нарушение БУ и РУ

Документы,

регулирующие ответственность за нарушение БУ и РУ

Слайд 15Отчетность

Отчетность

Слайд 16Сравнительный анализ

РУ & БУ

Отличия РУ и БУ:

-цель ведения учёта;

-нормативная база;

-контролирующие органы;

-учёт затрат;

-возмещаемые

Сравнительный анализ

РУ & БУ

Отличия РУ и БУ:

-цель ведения учёта;

-нормативная база;

-контролирующие органы;

-учёт затрат;

-возмещаемые

Слайд 17Постановление №47

Организация, выполняющая государственный контракт, а также организация, участвующая в поставках продукции

Постановление №47

Организация, выполняющая государственный контракт, а также организация, участвующая в поставках продукции

Слайд 18Постановление №47

2) Подтверждение всех затрат первичными документами.

В том числе справками (но не

Постановление №47

2) Подтверждение всех затрат первичными документами.

В том числе справками (но не

Слайд 19ФСБУ 27/2020 «Документы и документооборот в БУ»

Пункт 2

Для целей настоящего Стандарта:

а) под

ФСБУ 27/2020 «Документы и документооборот в БУ»

Пункт 2

Для целей настоящего Стандарта:

а) под

Слайд 20ФСБУ 27/2020 «Документы и документооборот в БУ»

Пункт 8

При указании реквизитов, предусмотренных частью

ФСБУ 27/2020 «Документы и документооборот в БУ»

Пункт 8 При указании реквизитов, предусмотренных частью

Слайд 21ФСБУ 27/2020 «Документы и документооборот в БУ»

Пункт 9

При составлении экономическим субъектом первичных

ФСБУ 27/2020 «Документы и документооборот в БУ»

Пункт 9 При составлении экономическим субъектом первичных

Слайд 22ФСБУ 27/2020 «Документы и документооборот в БУ»

Пункт 17

Виды электронной подписи документов бухгалтерского

ФСБУ 27/2020 «Документы и документооборот в БУ»

Пункт 17 Виды электронной подписи документов бухгалтерского

Слайд 23Постановление №47

3. Фактические расходы, отнесенные на исполнение контракта, группируются в следующем порядке:

1)

Постановление №47

3. Фактические расходы, отнесенные на исполнение контракта, группируются в следующем порядке:

1)

Слайд 24Объекты РУ

Приказ Минпромторга от 08.02.2019 №334

п.1. В состав прямых затрат включаются затраты

Объекты РУ

Приказ Минпромторга от 08.02.2019 №334

п.1. В состав прямых затрат включаются затраты

Слайд 25ФСБУ 5/2019 «Запасы»

Пункт 18

В себестоимость приобретаемых (создаваемых) запасов не включаются:

а) затраты,

ФСБУ 5/2019 «Запасы»

Пункт 18

В себестоимость приобретаемых (создаваемых) запасов не включаются:

а) затраты,

Слайд 26ФСБУ 5/2019 «Запасы»

Пункт 24

В фактическую себестоимость незавершенного производства итоговой продукции включаются затраты,

ФСБУ 5/2019 «Запасы»

Пункт 24

В фактическую себестоимость незавершенного производства итоговой продукции включаются затраты,

Слайд 27ФСБУ 5/2019 «Запасы»

Пункт 25

Косвенные затраты распределяются между конкретными видами продукции, работ, услуг

ФСБУ 5/2019 «Запасы»

Пункт 25

Косвенные затраты распределяются между конкретными видами продукции, работ, услуг

Слайд 28ФСБУ 5/2019 «Запасы»

Пункт 26

В фактическую себестоимость незавершённого производства и готовой продукции не

ФСБУ 5/2019 «Запасы»

Пункт 26

В фактическую себестоимость незавершённого производства и готовой продукции не

Слайд 29ФСБУ 5/2019 «Запасы»

Пункт 27

Незавершенное производство и готовую продукцию в массовом и серийной

ФСБУ 5/2019 «Запасы»

Пункт 27

Незавершенное производство и готовую продукцию в массовом и серийной

Слайд 30IV. Учетная политика организации для целей РУ

IV. Учетная политика организации для целей РУ

Слайд 31ОБЯЗАТЕЛЬНЫЕ СОСТАВЛЯЮЩИЕ РУ

Отдельный документ, регламентирующий РУ по каждому контракту (Положение о ведении

ОБЯЗАТЕЛЬНЫЕ СОСТАВЛЯЮЩИЕ РУ

Отдельный документ, регламентирующий РУ по каждому контракту (Положение о ведении

Слайд 32Этапы организации РУ

1.Формирование учётной политике в целях госконтракта.

2.Приказ об открытии контракта.

3.Оформление первичных

Этапы организации РУ

1.Формирование учётной политике в целях госконтракта.

2.Приказ об открытии контракта.

3.Оформление первичных

Слайд 33Возмещаемые расходы.

В затраты по госконтракту можно включать только то, что было приобретено(

Возмещаемые расходы.

В затраты по госконтракту можно включать только то, что было приобретено(

Слайд 34Возмещаемые расходы.

В состав запаса продукции включаются следующие виды материальных ценностей:-

-готовая продукция;

-продукция незавершенного

Возмещаемые расходы.

В состав запаса продукции включаются следующие виды материальных ценностей:-

-готовая продукция;

-продукция незавершенного

Слайд 35Возмещаемые расходы.

К документам;подтверждающим обоснованность фактических расходов,относятся:

-расчёт фактических расходов, составленный по утвержденному в

Возмещаемые расходы.

К документам;подтверждающим обоснованность фактических расходов,относятся:

-расчёт фактических расходов, составленный по утвержденному в

Слайд 36ПРИКАЗ МИНПРОМТОРГА № 401 от 13.02.2017

ПРИКАЗ МИНПРОМТОРГА № 401 от 13.02.2017

Слайд 37База распределения накладных расходов (ОПР и ОХР)

Может быть любой (в НПА указано,

База распределения накладных расходов (ОПР и ОХР)

Может быть любой (в НПА указано,

Слайд 38Расчет распределения накладных расходов

Расчет распределения накладных расходов

Слайд 39Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Слайд 40Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Слайд 41Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Слайд 42Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Слайд 43Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Слайд 44Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Слайд 45Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Слайд 46Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Слайд 47Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Слайд 48Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Слайд 49Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Слайд 50Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Слайд 51Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Особенности ведения РУ при банковском сопровождении

Хабарова Л.П. - д.э.н., профессор, главный редактор

Слайд 52Таблица №1 СПЕЦСЧЁТ

Таблица №1 СПЕЦСЧЁТ

Слайд 549. Возмещать ранее понесенные расходы на формирование запасов продукции, сырья, *******, полуфабрикатов,

комплектующих

9. Возмещать ранее понесенные расходы на формирование запасов продукции, сырья, *******, полуфабрикатов,

комплектующих

Слайд 56Таблица №2

Отчёт формируйте по трём группам показателей и девяти подгруппам,

размещенным в столбцах.

Таблица №2

Отчёт формируйте по трём группам показателей и девяти подгруппам,

размещенным в столбцах.

Слайд 57Таблица №3

Таблица №3

Слайд 58

Отчет об исполнении государственного Отчет об исполнении государственного контракта / контракта ГОЗ

контракта

Отчет об исполнении государственного Отчет об исполнении государственного контракта / контракта ГОЗ

контракта

Слайд 59Отчет об исполнении государственного контракта, контракта организацией, выполняющей государственный оборонный заказ (далее

Слайд 60

Форма отчФорма отчета об исполнении контракта по ГОЗ

та об исполнении контракта по

Форма отчФорма отчета об исполнении контракта по ГОЗ

та об исполнении контракта по

Слайд 61

Форма отчеФорма отчета об исполнении контракта по ГОЗ

та об исполнении контракта по

Форма отчеФорма отчета об исполнении контракта по ГОЗ

та об исполнении контракта по

Слайд 62

Форма Форма отчета об исполнении контракта по ГОЗ

об исполнении контракта по

Форма Форма отчета об исполнении контракта по ГОЗ

об исполнении контракта по

Слайд 63Статья 15.37. Нарушение требования о ведении раздельного учета результатов финансово-хозяйственной деятельности

Кодекс об

Статья 15.37. Нарушение требования о ведении раздельного учета результатов финансово-хозяйственной деятельности

Кодекс об

Слайд 64В нарушение требований законодательства обществом не осуществлялось ведение раздельного учета результатов финансово-хозяйственной

В нарушение требований законодательства обществом не осуществлялось ведение раздельного учета результатов финансово-хозяйственной

Слайд 65Контракт исполнялся за счет собственных средств на условиях отсрочки платежа (по факту

Контракт исполнялся за счет собственных средств на условиях отсрочки платежа (по факту

Слайд 66Позиция проПозиция прокуратуры и арбитражного суда о наличии и ведении отчетов

куратуры и

Позиция проПозиция прокуратуры и арбитражного суда о наличии и ведении отчетов

куратуры и

Слайд 67Какие контракты на казначейском сопровождении

Федеральный закон от 08.12.2020 № 390-ФЗ «О федеральном

Какие контракты на казначейском сопровождении

Федеральный закон от 08.12.2020 № 390-ФЗ «О федеральном

Слайд 68Обязательность уведомлений

Федеральный закон от 08.12.2020 № 390-ФЗ «О федеральном бюджете на 2022

Обязательность уведомлений

Федеральный закон от 08.12.2020 № 390-ФЗ «О федеральном бюджете на 2022

Слайд 69О казначейском сопровождении в 2022 году

Постановление Правительства Российской Федерации от 24 ноября

О казначейском сопровождении в 2022 году

Постановление Правительства Российской Федерации от 24 ноября

Слайд 70Бюджетный кодекс: всегда разрешенные операции

Основы казначейского сопровождения (ст. 242.23 БК РФ), предусматривают

Бюджетный кодекс: всегда разрешенные операции

Основы казначейского сопровождения (ст. 242.23 БК РФ), предусматривают

Слайд 71Бюджетный кодекс: всегда разрешенные операции

возмещения произведенных юридическим лицом расходов (части расходов) при

Бюджетный кодекс: всегда разрешенные операции

возмещения произведенных юридическим лицом расходов (части расходов) при

Слайд 72Санкционирование операций

Приказ Министерства финансов Российской Федерации от 17 декабря 2021 г. №

Санкционирование операций

Приказ Министерства финансов Российской Федерации от 17 декабря 2021 г. №

Слайд 73Санкционирование операций

29. Санкционирование целевых расходов с лицевых счетов участников казначейского сопровождения по

Санкционирование операций

29. Санкционирование целевых расходов с лицевых счетов участников казначейского сопровождения по

Слайд 74Критерии приостановления Приказ Минфина России № 203н

Автор Емцов

а О. А.

Критерии приостановления Приказ Минфина России № 203н

Автор Емцов

а О. А.

Слайд 75Критерии приостановления Приказ Минфина России № 203н

Автор Емцова О. А.

Критерии приостановления Приказ Минфина России № 203н

Автор Емцова О. А.

Слайд 76Критерии приостановления Приказ Минфина России № 203н

Автор Е

мцова О. А.

Критерии приостановления Приказ Минфина России № 203н

Автор Е

мцова О. А.

Слайд 77Критерии приостановления Приказ Минфина России № 203н

Автор Е

мцова О. А.

Критерии приостановления Приказ Минфина России № 203н

Автор Е

мцова О. А.

Слайд 78Критерии приостановления Приказ Минфина России № 203н

Автор Емцо

ва О. А.

Критерии приостановления Приказ Минфина России № 203н

Автор Емцо

ва О. А.

Слайд 79Раздельный учет

Приказ Минфина России от 10 декабря 2021 г. № 210н "О

Раздельный учет

Приказ Минфина России от 10 декабря 2021 г. № 210н "О

Слайд 80Ведение раздельного учета

В рамках ведения раздельного учета результатов финансово-хозяйственной деятельности участником казначейского

Ведение раздельного учета

В рамках ведения раздельного учета результатов финансово-хозяйственной деятельности участником казначейского

Слайд 81Расчет суммы накладных расходов

.

Расчет суммы накладных расходов

.

Слайд 82Проверка экономической обоснованности затрат

Основной документ Постановление № 2271 от 13.12.2021г.

Проверка соответствия фактических

Проверка экономической обоснованности затрат

Основной документ Постановление № 2271 от 13.12.2021г.

Проверка соответствия фактических

Слайд 83Какие затраты подлежат экономическому обоснованию

Не все затраты подлежат экономическому обоснованию, по сути

Какие затраты подлежат экономическому обоснованию

Не все затраты подлежат экономическому обоснованию, по сути

Слайд 84Расходная декларация

.

Расходная декларация

.

Слайд 85Расходная декларация

Расходная декларация

Слайд 86Ресурсная расходная декларация

Ресурсная расходная декларация

Слайд 87

Приложение N 1 от 10.12.2021 N 210н

Your Date Here

Your Footer Here

Приложение N 1 от 10.12.2021 N 210н

Your Date Here

Your Footer Here

Слайд 88Приложение N 2 от 10.12.2021 N 210н

Your Footer Here

Your Date Here

Приложение N 2 от 10.12.2021 N 210н

Your Footer Here

Your Date Here

Цитрусовый АромаБранч

Цитрусовый АромаБранч Всероссийская акция Вместе всей семьёй. Семья Горбачевых

Всероссийская акция Вместе всей семьёй. Семья Горбачевых Assessment of vegetation diversity of the North-Eastern forests in Kostroma region. Upscaling vegetation data from forest-stand to regional level

Assessment of vegetation diversity of the North-Eastern forests in Kostroma region. Upscaling vegetation data from forest-stand to regional level Цвет в пейзажах

Цвет в пейзажах В мире правильных многогранников

В мире правильных многогранников Презентация на тему Россия в эпоху петровских реформ

Презентация на тему Россия в эпоху петровских реформ  Раздел 3. Конспекты уроковКонспект урока по русскому языку в 3-а классе по системе Эльконина-Давыдова

Раздел 3. Конспекты уроковКонспект урока по русскому языку в 3-а классе по системе Эльконина-Давыдова Центры онтологических исследований

Центры онтологических исследований МЕРОПРИЯТИЯ ПО ВЗАИМОДЕЙСТВИЮ СО СБЕРЕГАТЕЛЬНЫМ БАНКОМ РФ В РЕАЛИЗАЦИИ БЛАГОТВОРИТЕЛЬНОЙ ПРОГРАММЫ ПОМОЩИ ДЕТЯМ С САХАРНЫМ ДИАБ

МЕРОПРИЯТИЯ ПО ВЗАИМОДЕЙСТВИЮ СО СБЕРЕГАТЕЛЬНЫМ БАНКОМ РФ В РЕАЛИЗАЦИИ БЛАГОТВОРИТЕЛЬНОЙ ПРОГРАММЫ ПОМОЩИ ДЕТЯМ С САХАРНЫМ ДИАБ Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз

Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз Зимующие птицы 1 класс

Зимующие птицы 1 класс Новые принципы организации бюджетного планирования:муниципальное задание на библиотечное обслуживание с 01.01.2010 года

Новые принципы организации бюджетного планирования:муниципальное задание на библиотечное обслуживание с 01.01.2010 года Живописная композиция в интерьере с небольшим количеством персонажей

Живописная композиция в интерьере с небольшим количеством персонажей Lekcija_No_3._3_Izbiratelnoe_pravo_i_izbiratelnye_sistemy

Lekcija_No_3._3_Izbiratelnoe_pravo_i_izbiratelnye_sistemy Школа мам и всех желающих

Школа мам и всех желающих Презентация на тему Русский портрет 18 века

Презентация на тему Русский портрет 18 века  Деловой стиль одежды для мужчин

Деловой стиль одежды для мужчин Парк Зарядье

Парк Зарядье Интерьер дома (фотографии)

Интерьер дома (фотографии) В мир приходит женщина, чтоб свечу зажечь, В мир приходит женщина, чтоб очаг сберечь, В мир приходит женщина, чтоб любимой быть, В мир

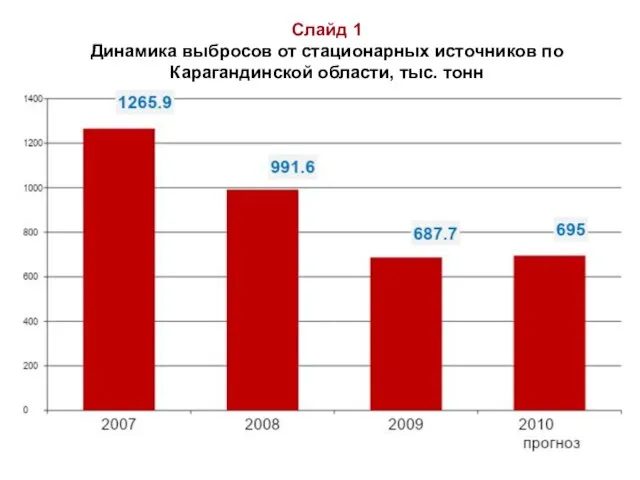

В мир приходит женщина, чтоб свечу зажечь, В мир приходит женщина, чтоб очаг сберечь, В мир приходит женщина, чтоб любимой быть, В мир Слайд 1Динамика выбросов от стационарных источников по Карагандинской области, тыс. тонн

Слайд 1Динамика выбросов от стационарных источников по Карагандинской области, тыс. тонн Возможности и преимущества арбитражного разрешения споров

Возможности и преимущества арбитражного разрешения споров Загадок много дивных на земле, и может быть, тебе одна по силам?

Загадок много дивных на земле, и может быть, тебе одна по силам? Лекарство от страдания. Вечное добро и вечное зло

Лекарство от страдания. Вечное добро и вечное зло Разработка бизнес-плана по внедрению технологии статического вдавливания с подбуриванием (ООО Болверк-Норд г.Санкт-Петербург)

Разработка бизнес-плана по внедрению технологии статического вдавливания с подбуриванием (ООО Болверк-Норд г.Санкт-Петербург) Рельеф Африки

Рельеф Африки Религия, ее место в жизни древних греков

Религия, ее место в жизни древних греков Сравнение дробей с разными знаменателями

Сравнение дробей с разными знаменателями