- Развитие электроэнергетики до 2020 года

Содержание

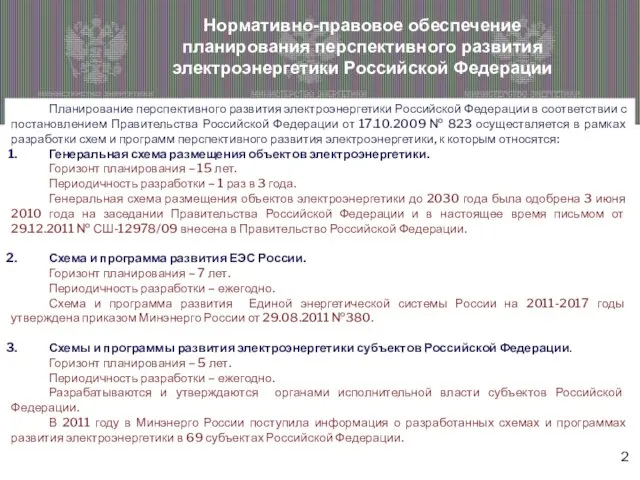

- 2. Планирование перспективного развития электроэнергетики Российской Федерации в соответствии с постановлением Правительства Российской Федерации от 17.10.2009 №

- 3. 30,5 Территориальное распределение электропотребления (ЕЭС России) 205,0 85,7 108,0 223,7 96,6 273,4 107,4 123,3 283,1 251,5

- 4. Схема и программа развития ЕЭС России на 2011-2017 гг. Прогноз максимальных электрических нагрузок до 2017 г.

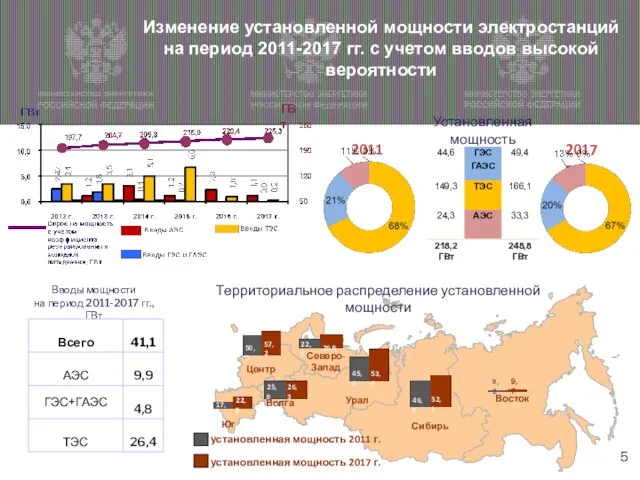

- 5. 2011 г. 2017 г. Вводы мощности на период 2011-2017 гг., ГВт Установленная мощность Изменение установленной мощности

- 6. В период 2011-2017 гг. намечается ввод 45,1 тыс. км линий электропередачи 220 кВ и выше, в

- 7. Прогноз инвестиций на развитие ЕЭС России в 2011 – 2017 гг. Схемой и программой развития ЕЭС

- 8. Реализация Схемы и программы развития ЕЭС России План инвестиций на период 2012-2014 гг. (в прогнозных ценах),

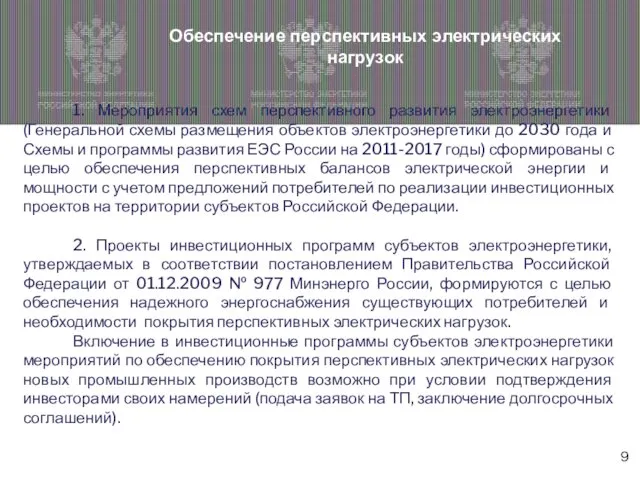

- 9. 1. Мероприятия схем перспективного развития электроэнергетики (Генеральной схемы размещения объектов электроэнергетики до 2030 года и Схемы

- 10. Исполнение инвестиционных программ Плановый объем финансирования инвестиционных программ государственными энергокомпаниями в 2012 году составляет 803 млрд

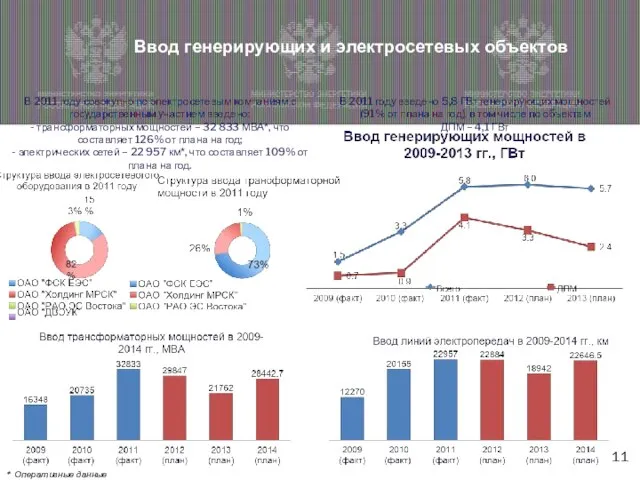

- 11. Ввод генерирующих и электросетевых объектов В 2011 году совокупно по электросетевым компаниям с государственным участием введено:

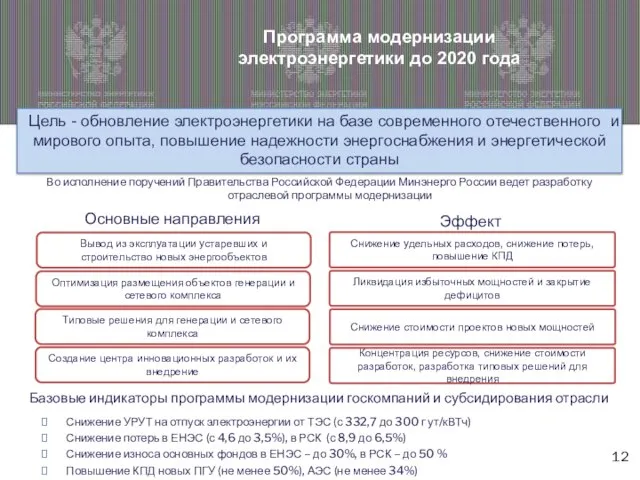

- 12. Программа модернизации электроэнергетики до 2020 года Оптимизация размещения объектов генерации и сетевого комплекса Вывод из эксплуатации

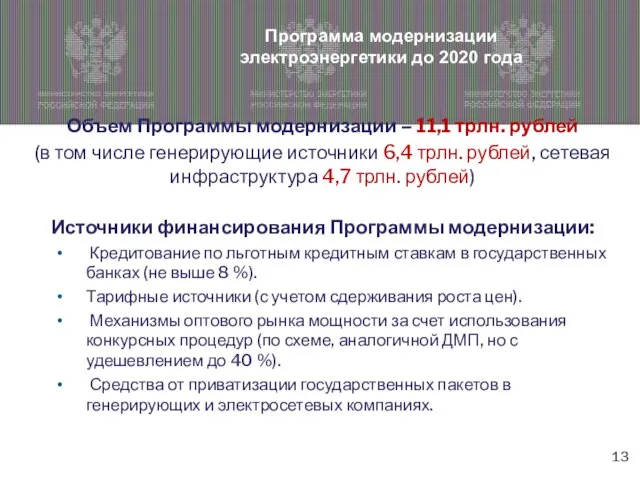

- 13. Программа модернизации электроэнергетики до 2020 года Объем Программы модернизации – 11,1 трлн. рублей (в том числе

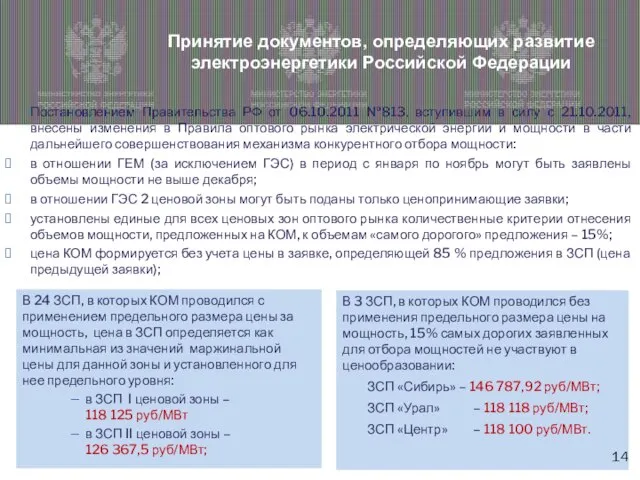

- 14. Принятие документов, определяющих развитие электроэнергетики Российской Федерации В 24 ЗСП, в которых КОМ проводился с применением

- 15. Результаты конкурентного отбора мощности на 2012 год Ценовые зоны ЕЭС России В рамках подготовки к проведению

- 16. Перспективные рыночные механизмы ввода новых генерирующих мощностей Правилами оптового рынка электрической энергии и мощности предусмотрена возможность

- 17. В среднем по Российской Федерации рост среднеотпускной цены в 2011 году ожидался в пределах, установленных прогнозом

- 18. ФАКТОРЫ РОСТА ЦЕН: 1. Рыночная и федеральная составляющие роста: 1.1 Рост цен на топливо (газ 15

- 19. Мероприятия по ограничению темпов роста цен, реализованные в 1 полугодии 2011 года

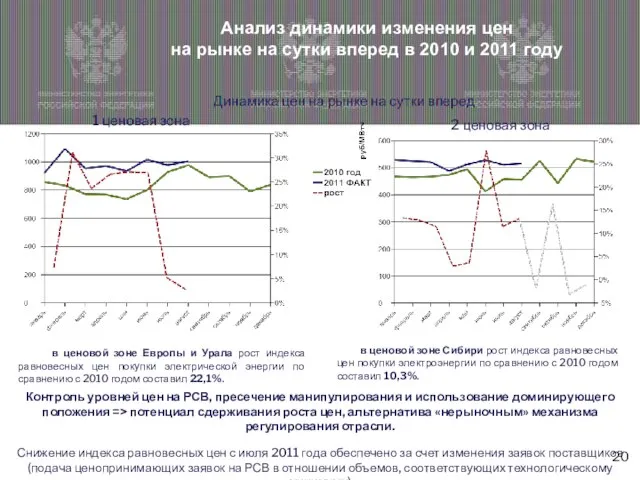

- 20. Анализ динамики изменения цен на рынке на сутки вперед в 2010 и 2011 году Динамика цен

- 21. ИСХОДНЫЕ УСЛОВИЯ Все договоры аренды объектов ЕНЭС завершили действие 31.12.2010 Изменения в ст. 8 Федерального закона

- 22. Постановлением Правительства РФ от 27.12.2010 № 1173 утверждены Правила согласование передачи в аренду объектов ЕНЭС региональным

- 23. ПОСЛЕДСТВИЯ: 1. Снижение необходимой валовой выручки электросетевых компаний. При сохранении инвестиционной программы – ухудшение финансового состояния

- 25. Скачать презентацию

Слайд 2Планирование перспективного развития электроэнергетики Российской Федерации в соответствии с постановлением Правительства Российской

Планирование перспективного развития электроэнергетики Российской Федерации в соответствии с постановлением Правительства Российской

Слайд 330,5

Территориальное распределение электропотребления (ЕЭС России)

205,0

85,7

108,0

223,7

96,6

273,4

107,4

123,3

283,1

251,5

38,7

106,3

254,6

Центр

Волга

Юг

Северо-Запад

Урал

Сибирь

Восток

Схема и программа развития ЕЭС России на

30,5

Территориальное распределение электропотребления (ЕЭС России)

205,0

85,7

108,0

223,7

96,6

273,4

107,4

123,3

283,1

251,5

38,7

106,3

254,6

Центр

Волга

Юг

Северо-Запад

Урал

Сибирь

Восток

Схема и программа развития ЕЭС России на

Слайд 4Схема и программа развития ЕЭС России на 2011-2017 гг.

Прогноз максимальных электрических нагрузок

Схема и программа развития ЕЭС России на 2011-2017 гг. Прогноз максимальных электрических нагрузок

Слайд 52011 г.

2017 г.

Вводы мощности

на период 2011-2017 гг., ГВт

Установленная мощность

Изменение установленной мощности

2011 г.

2017 г.

Вводы мощности

на период 2011-2017 гг., ГВт

Установленная мощность

Изменение установленной мощности

Слайд 6В период 2011-2017 гг. намечается ввод 45,1 тыс. км линий электропередачи 220

В период 2011-2017 гг. намечается ввод 45,1 тыс. км линий электропередачи 220

Слайд 7Прогноз инвестиций на развитие ЕЭС России

в 2011 – 2017 гг.

Схемой

Прогноз инвестиций на развитие ЕЭС России

в 2011 – 2017 гг.

Схемой

Слайд 8Реализация Схемы и программы развития

ЕЭС России

План инвестиций на период 2012-2014 гг.

Реализация Схемы и программы развития

ЕЭС России

План инвестиций на период 2012-2014 гг.

Слайд 91. Мероприятия схем перспективного развития электроэнергетики (Генеральной схемы размещения объектов электроэнергетики до

1. Мероприятия схем перспективного развития электроэнергетики (Генеральной схемы размещения объектов электроэнергетики до

Слайд 10Исполнение инвестиционных программ

Плановый объем финансирования инвестиционных программ государственными энергокомпаниями в 2012 году

Исполнение инвестиционных программ

Плановый объем финансирования инвестиционных программ государственными энергокомпаниями в 2012 году

Слайд 11Ввод генерирующих и электросетевых объектов

В 2011 году совокупно по электросетевым компаниям с

Ввод генерирующих и электросетевых объектов

В 2011 году совокупно по электросетевым компаниям с

Слайд 12Программа модернизации

электроэнергетики до 2020 года

Оптимизация размещения объектов генерации и сетевого комплекса

Вывод

Программа модернизации

электроэнергетики до 2020 года

Оптимизация размещения объектов генерации и сетевого комплекса

Вывод

Слайд 13Программа модернизации

электроэнергетики до 2020 года

Объем Программы модернизации – 11,1 трлн. рублей

Программа модернизации

электроэнергетики до 2020 года

Объем Программы модернизации – 11,1 трлн. рублей

Слайд 14Принятие документов, определяющих развитие электроэнергетики Российской Федерации

В 24 ЗСП, в которых КОМ

Принятие документов, определяющих развитие электроэнергетики Российской Федерации

В 24 ЗСП, в которых КОМ

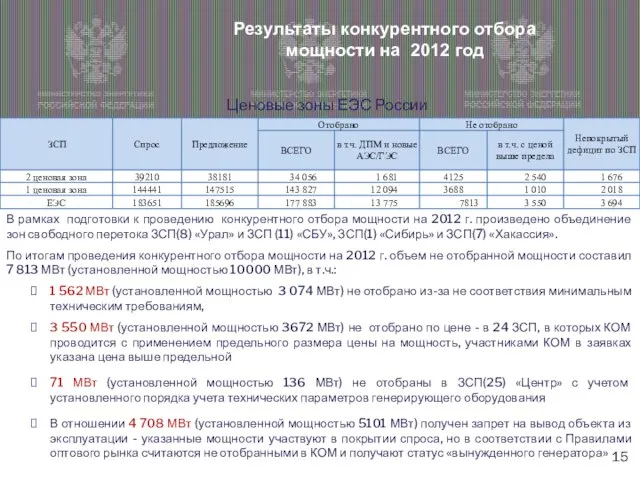

Слайд 15Результаты конкурентного отбора

мощности на 2012 год

Ценовые зоны ЕЭС России

В рамках подготовки

Результаты конкурентного отбора

мощности на 2012 год

Ценовые зоны ЕЭС России

В рамках подготовки

Слайд 16Перспективные рыночные механизмы ввода новых генерирующих мощностей

Правилами оптового рынка электрической энергии и

Перспективные рыночные механизмы ввода новых генерирующих мощностей

Правилами оптового рынка электрической энергии и

Слайд 17В среднем по Российской Федерации рост среднеотпускной цены в 2011 году ожидался

В среднем по Российской Федерации рост среднеотпускной цены в 2011 году ожидался

Слайд 18ФАКТОРЫ РОСТА ЦЕН:

1. Рыночная и федеральная составляющие роста:

1.1 Рост цен на топливо

ФАКТОРЫ РОСТА ЦЕН:

1. Рыночная и федеральная составляющие роста:

1.1 Рост цен на топливо

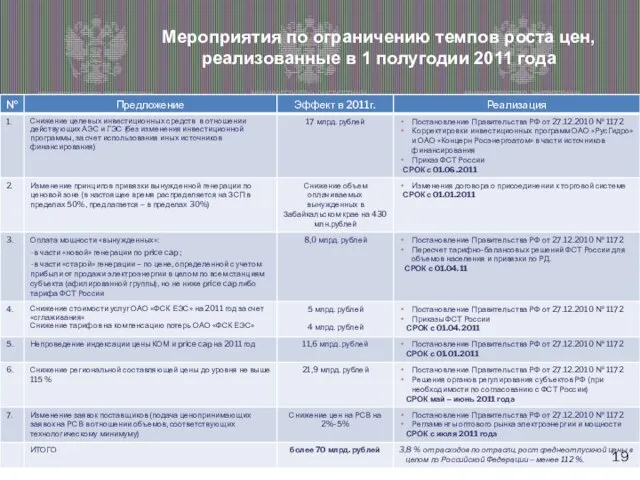

Слайд 19Мероприятия по ограничению темпов роста цен, реализованные в 1 полугодии 2011 года

Мероприятия по ограничению темпов роста цен, реализованные в 1 полугодии 2011 года

Слайд 20Анализ динамики изменения цен

на рынке на сутки вперед в 2010 и

Анализ динамики изменения цен на рынке на сутки вперед в 2010 и

Слайд 21ИСХОДНЫЕ УСЛОВИЯ

Все договоры аренды объектов ЕНЭС завершили действие 31.12.2010

Изменения в ст.

ИСХОДНЫЕ УСЛОВИЯ

Все договоры аренды объектов ЕНЭС завершили действие 31.12.2010

Изменения в ст.

Слайд 22Постановлением Правительства РФ от 27.12.2010 № 1173 утверждены

Правила согласование передачи в

Постановлением Правительства РФ от 27.12.2010 № 1173 утверждены

Правила согласование передачи в

Слайд 23ПОСЛЕДСТВИЯ:

1. Снижение необходимой валовой выручки электросетевых компаний.

При сохранении инвестиционной программы – ухудшение

ПОСЛЕДСТВИЯ:

1. Снижение необходимой валовой выручки электросетевых компаний.

При сохранении инвестиционной программы – ухудшение

07.09

07.09 Проект математический справочник _Наш город в числах_

Проект математический справочник _Наш город в числах_ Тарифная политика. Условия предоставления тарифов

Тарифная политика. Условия предоставления тарифов Что же представляет собой территориальный маркетинг?... маркетинг в интересах территории, ее внутренних субъектов, а также внешних

Что же представляет собой территориальный маркетинг?... маркетинг в интересах территории, ее внутренних субъектов, а также внешних  Презентация на тему ФГОС начального общего образования

Презентация на тему ФГОС начального общего образования Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ

Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ Леса России

Леса России Управление исполнителем «Чертежник»

Управление исполнителем «Чертежник» На госуд языке Слайды к теме № 2 ВПП 1 курс

На госуд языке Слайды к теме № 2 ВПП 1 курс Метод регулирования семейноправовых отношений

Метод регулирования семейноправовых отношений Парусник в технике Оригами

Парусник в технике Оригами 230822_Гранты_на_разработку_ИТ_решений_

230822_Гранты_на_разработку_ИТ_решений_ World X website v1

World X website v1 Знающий тайну шахмат - знает тайну жизни

Знающий тайну шахмат - знает тайну жизни Политическая карта мира. 11 класс. 1 урок

Политическая карта мира. 11 класс. 1 урок Особливості освітньо-вікової групи дорослих від 25 років

Особливості освітньо-вікової групи дорослих від 25 років Презентация на тему Портфолио учителя казахского языка и литературы

Презентация на тему Портфолио учителя казахского языка и литературы Зима поёт зима, аукает

Зима поёт зима, аукает Нормативно правовые акты в сфере общественного питания

Нормативно правовые акты в сфере общественного питания Все вправе знать о праве

Все вправе знать о праве ГОТОВНОСТЬ ШКОЛЫ К ВВЕДЕНИЮ ФГОС ВТОРОГО ПОКОЛЕНИЯ ОСНОВНОГО ОБЩЕГО ОБРАЗОВАНИЯ

ГОТОВНОСТЬ ШКОЛЫ К ВВЕДЕНИЮ ФГОС ВТОРОГО ПОКОЛЕНИЯ ОСНОВНОГО ОБЩЕГО ОБРАЗОВАНИЯ Managing Time

Managing Time  Анализ производителей

Анализ производителей Финансовая система РФ

Финансовая система РФ СОЗДАНИЕ И РАЗВИТИЕ АВТОМОБИЛЬНОГО КЛАСТЕРА В ПОВОЛЖСКОЙ ПРОМЫШЛЕННОЙ ЗОНЕ

СОЗДАНИЕ И РАЗВИТИЕ АВТОМОБИЛЬНОГО КЛАСТЕРА В ПОВОЛЖСКОЙ ПРОМЫШЛЕННОЙ ЗОНЕ Карбоновые кислоты 9 класс

Карбоновые кислоты 9 класс Подобные слагаемые 6 класс

Подобные слагаемые 6 класс Как вести себя в конфликтной ситуации

Как вести себя в конфликтной ситуации