- Стратегия развития банковского сектора до 2020 года

Содержание

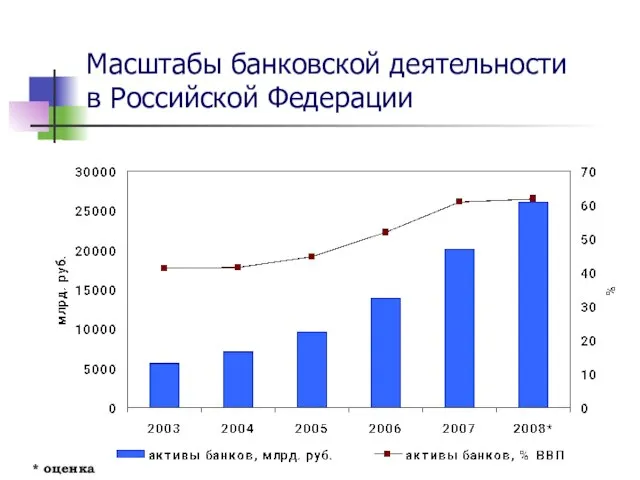

- 2. Масштабы банковской деятельности в Российской Федерации * оценка

- 3. Динамика активов российских банков 1 января 2006 г. = 1

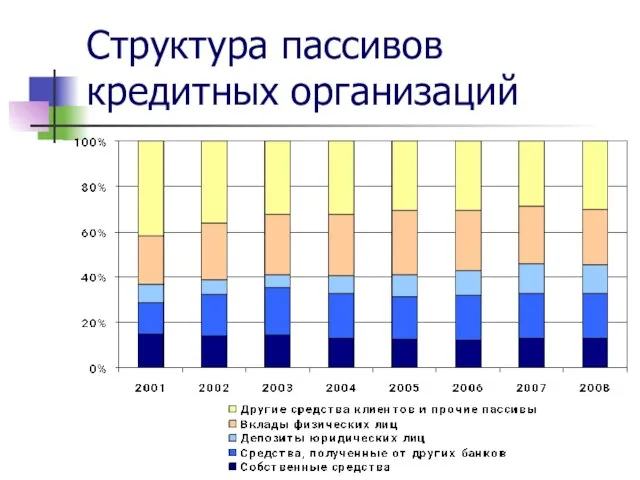

- 4. Структура пассивов кредитных организаций

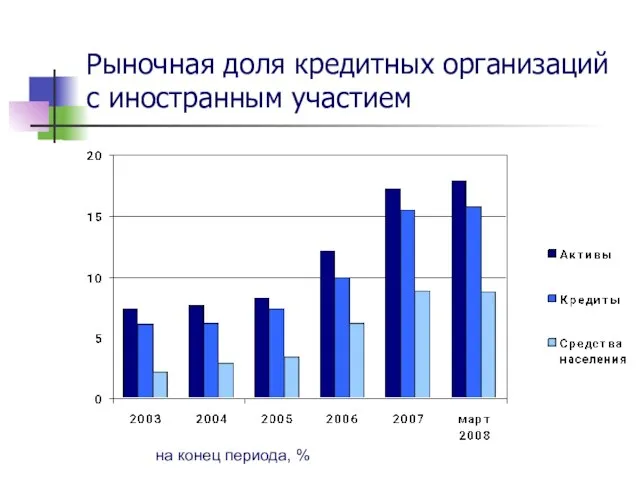

- 5. Рыночная доля кредитных организаций с иностранным участием на конец периода, %

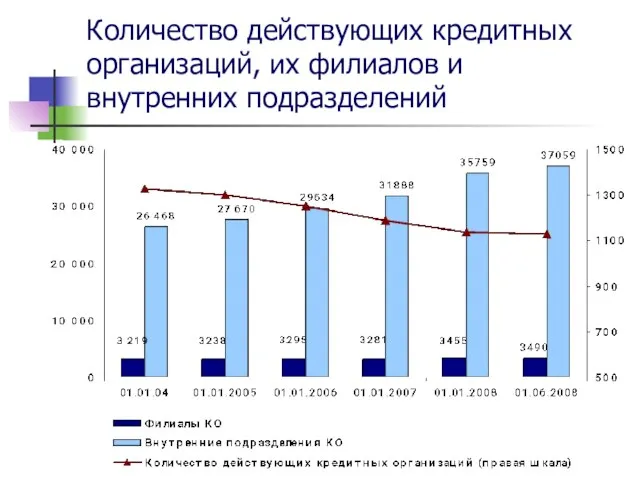

- 6. Количество действующих кредитных организаций, их филиалов и внутренних подразделений

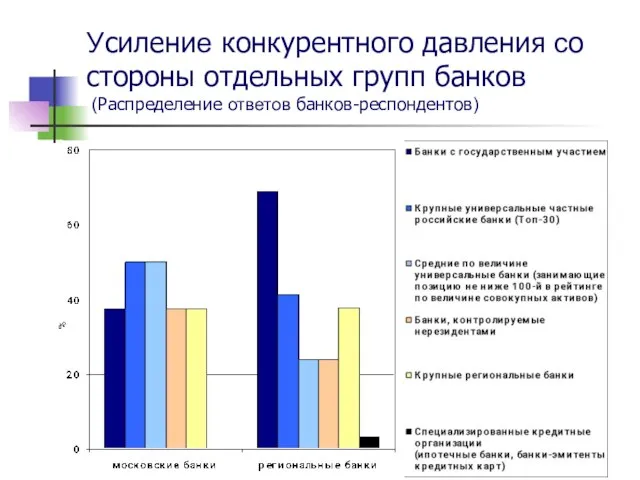

- 7. Усиление конкурентного давления со стороны отдельных групп банков (Распределение ответов банков-респондентов)

- 8. Инвестиционная активность коммерческих банков

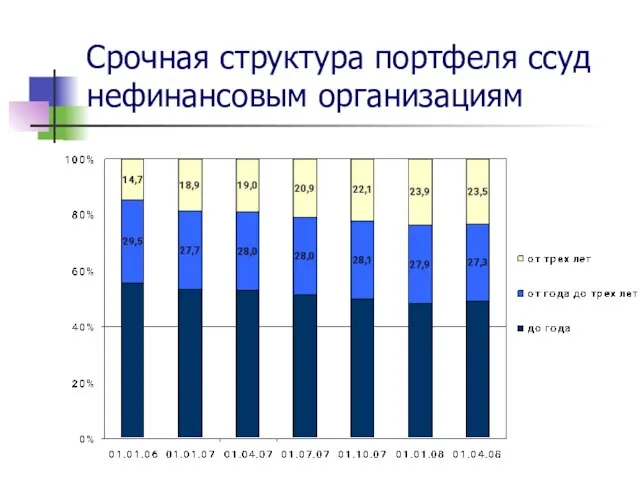

- 9. Срочная структура портфеля ссуд нефинансовым организациям

- 10. Концепция развития финансового рынка до 2020 года 1. Основные выводы 2. Макроэкономические условия реализации 3. Банковский

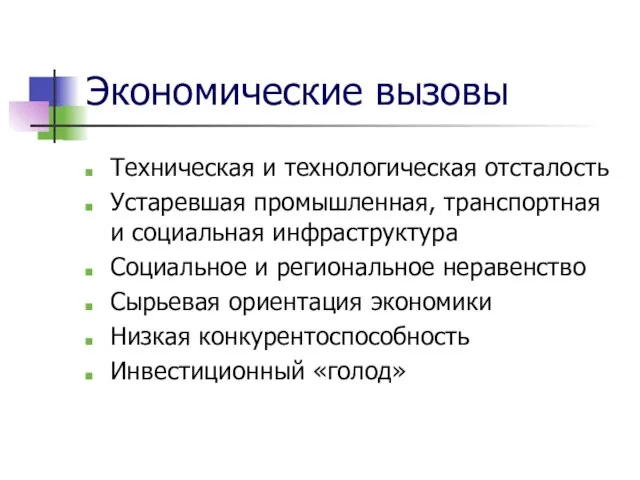

- 11. Экономические вызовы Техническая и технологическая отсталость Устаревшая промышленная, транспортная и социальная инфраструктура Социальное и региональное неравенство

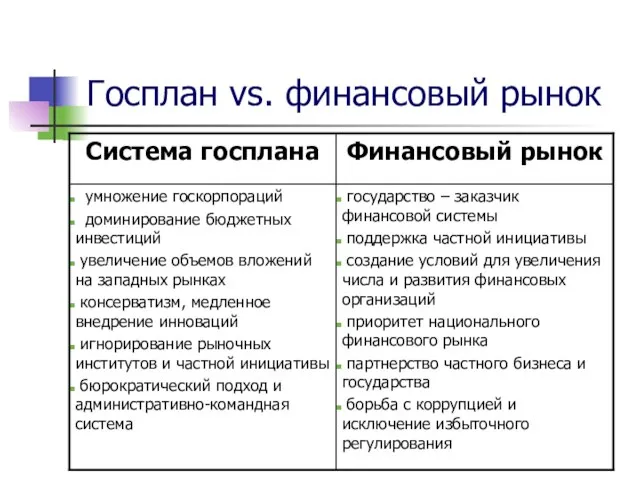

- 12. Госплан vs. финансовый рынок

- 13. Цели и задачи развития Кратное увеличение финансового сектора и реализация его полного функционала Аккумулирование и переток

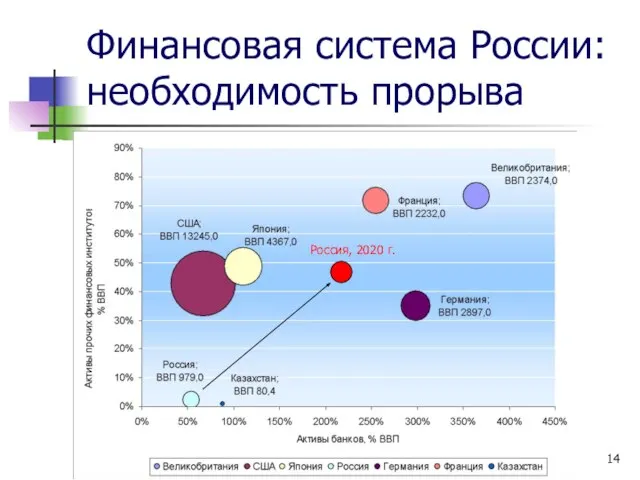

- 14. Финансовая система России: необходимость прорыва Россия, 2020 г.

- 15. Оптимальная модель

- 16. Сценарий прорыва и методология Концепция развития финансового рынка до 2020 года Отказ от сегментированного подхода Совместное

- 17. Предлагаемые меры: банковский сектор Расширение ресурсной базы Рост капитализации Обеспечение ликвидности Управление рисками Исключение избыточного регулирования

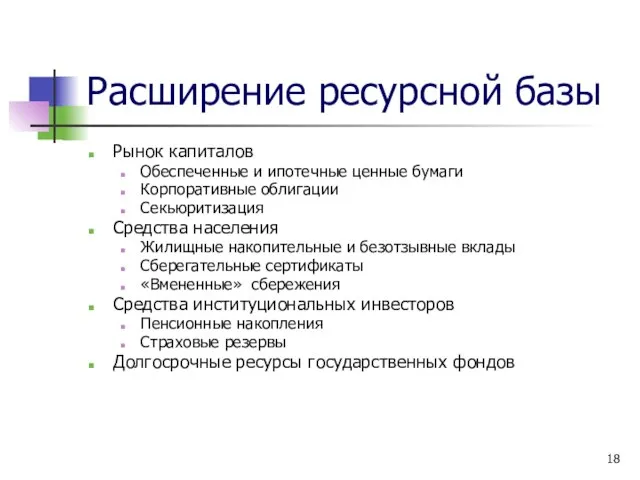

- 18. Расширение ресурсной базы Рынок капиталов Обеспеченные и ипотечные ценные бумаги Корпоративные облигации Секьюритизация Средства населения Жилищные

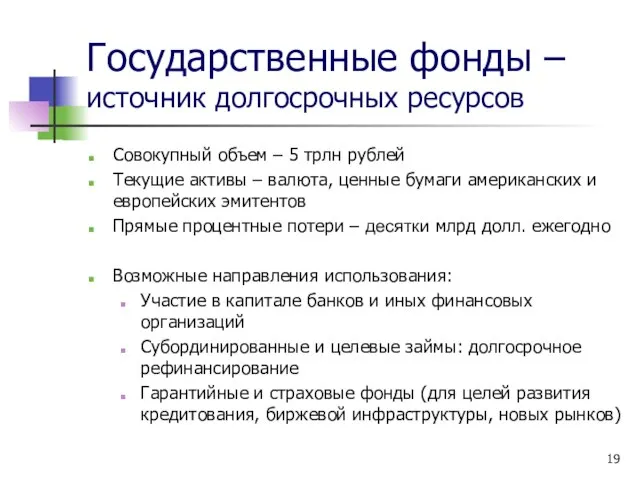

- 19. Государственные фонды – источник долгосрочных ресурсов Совокупный объем – 5 трлн рублей Текущие активы – валюта,

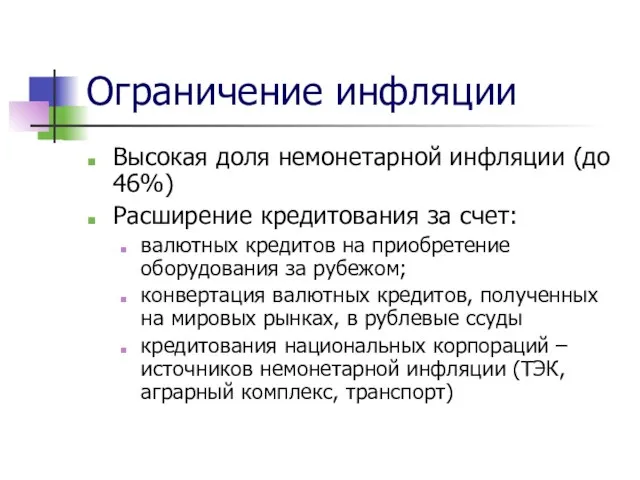

- 20. Ограничение инфляции Высокая доля немонетарной инфляции (до 46%) Расширение кредитования за счет: валютных кредитов на приобретение

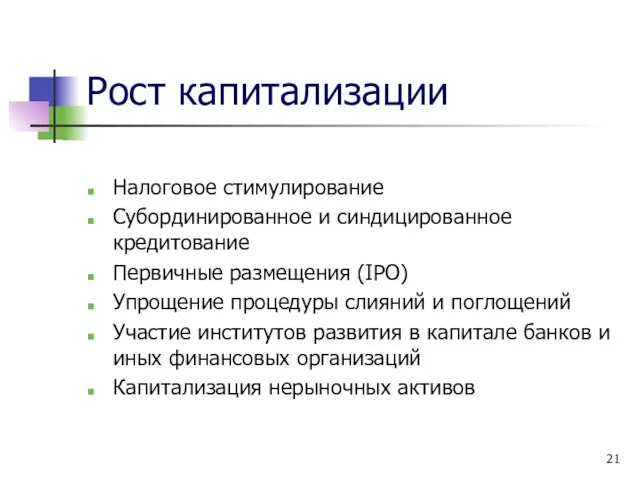

- 21. Рост капитализации Налоговое стимулирование Субординированное и синдицированное кредитование Первичные размещения (IPO) Упрощение процедуры слияний и поглощений

- 22. Капитализация «нерыночных» активов Модернизация залогового законодательства Спецификация прав на земельные участки недвижимость природные ресурсы (лес, недра,

- 23. Повышение ликвидности Увеличение базы обеспечения и модернизация законодательства об обеспечении Снижение дисконтов при рефинансировании Расширение доступа

- 24. Управление рисками Разумное смягчение обязательных нормативов Снижение кредитных рисков совершенствование механизмов обеспечения повышение ответственности заемщиков Дифференцированный

- 25. Повышение доступности Дифференциация и структурирование банковской системы Отказ от надуманных ограничений: учет региональной неоднородности Снижение административного

- 26. Механизмы реализации Государство – заказчик банковской системы Разработка и принятие пакета законодательных и административных решений Создание

- 27. Межведомственная комиссия при Правительстве России Участники Комиссии ЦБ, Минфин, МЭР, ФСФР, ФСФН, ФСФМ, ФАС Минрегионразвития, представители

- 28. Законопроекты в развитие Концепции (на CD-диске) О залоге О секьюритизации О жилищных накоплениях Изменения в закон

- 29. Финансовый рынок 2020: показатели Концепции

- 30. Банковский сектор в 2020 году Активы/ВВП – 210-230 % Капитал/ВВП – 25-27% Кредиты физическим лицам/Активы –

- 32. Скачать презентацию

Слайд 3Динамика активов российских банков

1 января 2006 г. = 1

Динамика активов российских банков

1 января 2006 г. = 1

Слайд 4Структура пассивов

кредитных организаций

Структура пассивов

кредитных организаций

Слайд 5Рыночная доля кредитных организаций

с иностранным участием

на конец периода, %

Рыночная доля кредитных организаций

с иностранным участием

на конец периода, %

Слайд 6Количество действующих кредитных организаций, их филиалов и внутренних подразделений

Количество действующих кредитных организаций, их филиалов и внутренних подразделений

Слайд 7Усиление конкурентного давления со стороны отдельных групп банков

(Распределение ответов банков-респондентов)

Усиление конкурентного давления со стороны отдельных групп банков

(Распределение ответов банков-респондентов)

Слайд 8Инвестиционная активность

коммерческих банков

Инвестиционная активность

коммерческих банков

Слайд 9Срочная структура портфеля ссуд нефинансовым организациям

Срочная структура портфеля ссуд нефинансовым организациям

Слайд 10Концепция развития финансового рынка до 2020 года

1. Основные выводы

2. Макроэкономические условия реализации

3.

Концепция развития финансового рынка до 2020 года

1. Основные выводы

2. Макроэкономические условия реализации

3.

Слайд 11Экономические вызовы

Техническая и технологическая отсталость

Устаревшая промышленная, транспортная и социальная инфраструктура

Социальное и

Экономические вызовы

Техническая и технологическая отсталость

Устаревшая промышленная, транспортная и социальная инфраструктура

Социальное и

Слайд 12Госплан vs. финансовый рынок

Госплан vs. финансовый рынок

Слайд 13Цели и задачи развития

Кратное увеличение финансового сектора и реализация его полного функционала

Аккумулирование

Цели и задачи развития

Кратное увеличение финансового сектора и реализация его полного функционала

Аккумулирование

Слайд 14Финансовая система России:

необходимость прорыва

Россия, 2020 г.

Финансовая система России:

необходимость прорыва

Россия, 2020 г.

Слайд 15Оптимальная модель

Оптимальная модель

Слайд 16Сценарий прорыва и методология

Концепция развития финансового рынка до 2020 года

Отказ от сегментированного

Сценарий прорыва и методология

Концепция развития финансового рынка до 2020 года

Отказ от сегментированного

Слайд 17Предлагаемые меры: банковский сектор

Расширение ресурсной базы

Рост капитализации

Обеспечение ликвидности

Управление рисками

Исключение избыточного регулирования

Предлагаемые меры: банковский сектор

Расширение ресурсной базы

Рост капитализации

Обеспечение ликвидности

Управление рисками

Исключение избыточного регулирования

Слайд 18Расширение ресурсной базы

Рынок капиталов

Обеспеченные и ипотечные ценные бумаги

Корпоративные облигации

Секьюритизация

Средства

Расширение ресурсной базы

Рынок капиталов

Обеспеченные и ипотечные ценные бумаги

Корпоративные облигации

Секьюритизация

Средства

Слайд 19Государственные фонды – источник долгосрочных ресурсов

Совокупный объем – 5 трлн рублей

Текущие активы

Государственные фонды – источник долгосрочных ресурсов

Совокупный объем – 5 трлн рублей

Текущие активы

Слайд 20Ограничение инфляции

Высокая доля немонетарной инфляции (до 46%)

Расширение кредитования за счет:

валютных кредитов

Ограничение инфляции

Высокая доля немонетарной инфляции (до 46%)

Расширение кредитования за счет:

валютных кредитов

Слайд 21Рост капитализации

Налоговое стимулирование

Субординированное и синдицированное кредитование

Первичные размещения (IPO)

Упрощение процедуры слияний и

Рост капитализации

Налоговое стимулирование

Субординированное и синдицированное кредитование

Первичные размещения (IPO)

Упрощение процедуры слияний и

Слайд 22Капитализация «нерыночных» активов

Модернизация залогового законодательства

Спецификация прав на

земельные участки

недвижимость

природные ресурсы

Капитализация «нерыночных» активов

Модернизация залогового законодательства

Спецификация прав на

земельные участки

недвижимость

природные ресурсы

Слайд 23Повышение ликвидности

Увеличение базы обеспечения и модернизация законодательства об обеспечении

Снижение дисконтов при

Повышение ликвидности

Увеличение базы обеспечения и модернизация законодательства об обеспечении

Снижение дисконтов при

Слайд 24Управление рисками

Разумное смягчение обязательных нормативов

Снижение кредитных рисков

совершенствование механизмов обеспечения

повышение ответственности заемщиков

Дифференцированный

Управление рисками

Разумное смягчение обязательных нормативов

Снижение кредитных рисков

совершенствование механизмов обеспечения

повышение ответственности заемщиков

Дифференцированный

Слайд 25Повышение доступности

Дифференциация и структурирование банковской системы

Отказ от надуманных ограничений: учет региональной неоднородности

Снижение

Повышение доступности

Дифференциация и структурирование банковской системы

Отказ от надуманных ограничений: учет региональной неоднородности

Снижение

Слайд 26Механизмы реализации

Государство – заказчик банковской системы

Разработка и принятие пакета законодательных и административных

Механизмы реализации

Государство – заказчик банковской системы

Разработка и принятие пакета законодательных и административных

Слайд 27Межведомственная комиссия при Правительстве России

Участники Комиссии

ЦБ, Минфин, МЭР, ФСФР, ФСФН,

Межведомственная комиссия при Правительстве России

Участники Комиссии

ЦБ, Минфин, МЭР, ФСФР, ФСФН,

Слайд 28Законопроекты в развитие Концепции (на CD-диске)

О залоге

О секьюритизации

О жилищных накоплениях

Изменения в закон

Законопроекты в развитие Концепции (на CD-диске)

О залоге

О секьюритизации

О жилищных накоплениях

Изменения в закон

Слайд 29Финансовый рынок 2020:

показатели Концепции

Финансовый рынок 2020:

показатели Концепции

Слайд 30Банковский сектор в 2020 году

Активы/ВВП – 210-230 %

Капитал/ВВП – 25-27%

Кредиты физическим лицам/Активы

Банковский сектор в 2020 году

Активы/ВВП – 210-230 %

Капитал/ВВП – 25-27%

Кредиты физическим лицам/Активы

Отслеживание эффективности контекстной рекламы. Google Analytics

Отслеживание эффективности контекстной рекламы. Google Analytics Общая физическая подготовка на занятиях

Общая физическая подготовка на занятиях ЭКОЛОГО-ГИГИЕНИЧЕСКАЯ ОЦЕНКА СОСТОЯНИЯ ЗДОРОВЬЯ НАСЕЛЕНИЯ, ПРОЖИВАЮЩЕГО В ЗОНЕ ВЛИЯНИЯ ЧЕБОКСАРСКОГО ВОДОХРАНИЛИЩА

ЭКОЛОГО-ГИГИЕНИЧЕСКАЯ ОЦЕНКА СОСТОЯНИЯ ЗДОРОВЬЯ НАСЕЛЕНИЯ, ПРОЖИВАЮЩЕГО В ЗОНЕ ВЛИЯНИЯ ЧЕБОКСАРСКОГО ВОДОХРАНИЛИЩА Простые механизмы. Применение в быту, технике и живой природе

Простые механизмы. Применение в быту, технике и живой природе А. Куприн «Слон»

А. Куприн «Слон» Коррозия металлов. Способы защиты от коррозии

Коррозия металлов. Способы защиты от коррозии 6 уровневый курс для детей начальных классов

6 уровневый курс для детей начальных классов Кто Хочет Стать Миллионером (тест с гейм-шоу)

Кто Хочет Стать Миллионером (тест с гейм-шоу) Поэзия в солдатской шинели

Поэзия в солдатской шинели Особенности польского произношения

Особенности польского произношения Выявление факторов размещения Череповецкого металлургического комбината

Выявление факторов размещения Череповецкого металлургического комбината ПРОГРАММИРОВАНИЕ II

ПРОГРАММИРОВАНИЕ II Структура курса сравнительного права

Структура курса сравнительного права В этом году нашей республике исполняется 90 лет. Это и много, и мало. Для человека – много. Для него это целая жизнь. А вот для человеч

В этом году нашей республике исполняется 90 лет. Это и много, и мало. Для человека – много. Для него это целая жизнь. А вот для человеч ВЕБИНАР…

ВЕБИНАР… Юганский заповедник

Юганский заповедник Русские народные песни

Русские народные песни Стратегия ООО ПКП «Титан»

Стратегия ООО ПКП «Титан» Презентация на тему Река Дон

Презентация на тему Река Дон Новый год 2018. Тайминг вечера

Новый год 2018. Тайминг вечера Making Power Point Slides

Making Power Point Slides Питание растений 6 класс

Питание растений 6 класс Презентация_Тарасов А.В._НС_29.03.19

Презентация_Тарасов А.В._НС_29.03.19 Поза и походка, как невербальные средства общения

Поза и походка, как невербальные средства общения Понятие делового общения

Понятие делового общения Поль Гоген жизнь в творчестве

Поль Гоген жизнь в творчестве Деньги, денежное обращение и денежная система

Деньги, денежное обращение и денежная система Содержание рабочих программ по ФГОС

Содержание рабочих программ по ФГОС