- РЕАЛИЗАЦИЯ МСУГС – ВОПРОСЫ И ПОСЛЕДСТВИЯ 18я сессия КПБ

Содержание

- 2. Онлайновая презентация Определения, концепции и даты Анализ ключевых различий между СУСООН и МСУГС Краткий экскурс от

- 3. Определения, концепции и даты(1) СУСООН и МСУГС – что это такое? Ключевые концепции МСУГС: Метод начисления

- 4. Метод начисления – упрощенный пример: Доходы по сравнению с издержками за год = Результат МСУГС РАСХОДЫ

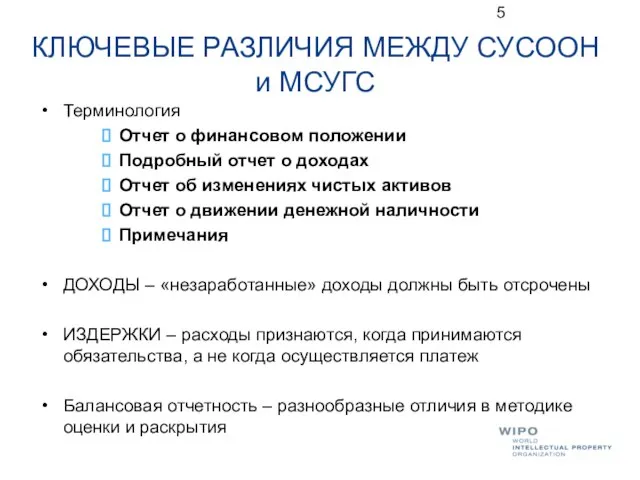

- 5. КЛЮЧЕВЫЕ РАЗЛИЧИЯ МЕЖДУ СУСООН и МСУГС Терминология Отчет о финансовом положении Подробный отчет о доходах Отчет

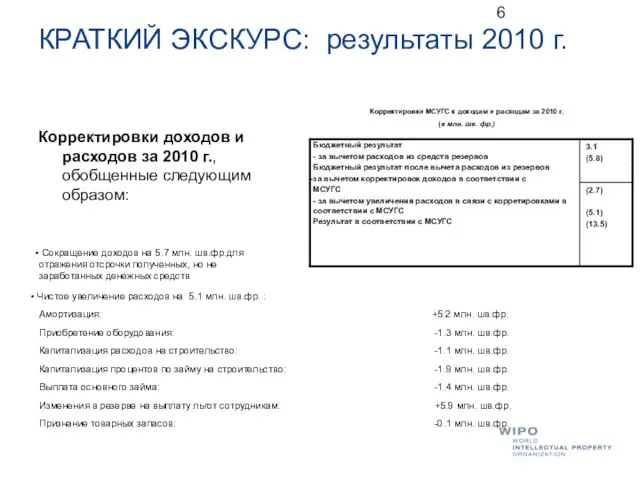

- 6. КРАТКИЙ ЭКСКУРС: результаты 2010 г. Корректировки доходов и расходов за 2010 г., обобщенные следующим образом: Корректировки

- 7. КРАТКИЙ ЭКСКУРС: результаты 2010 г Итоговые доходы и расходы: Примечание: различия могут быть вызваны округлением

- 8. КРАТКИЙ ЭКСКУРС: начальное сальдо Корректировки начального сальдо резервных фондов и фондов оборотных средств (РФОС) через балансовую

- 9. Начальное сальдо – Земля и недвижимость

- 10. Начальное сальдо – Краткосрочные обязательства

- 11. Начальное сальдо – Льготы после оставления службы Конечный баланс за 2009 г. (условно) в соответствии с

- 13. Скачать презентацию

Слайд 2Онлайновая презентация

Определения, концепции и даты

Анализ ключевых различий между СУСООН и МСУГС

Краткий экскурс

Онлайновая презентация

Определения, концепции и даты

Анализ ключевых различий между СУСООН и МСУГС

Краткий экскурс

Слайд 3Определения, концепции и даты(1)

СУСООН и МСУГС – что это такое?

Ключевые концепции

Определения, концепции и даты(1)

СУСООН и МСУГС – что это такое?

Ключевые концепции

Слайд 4Метод начисления – упрощенный пример:

Доходы по сравнению с издержками за год

=

Метод начисления – упрощенный пример:

Доходы по сравнению с издержками за год

=

Слайд 5КЛЮЧЕВЫЕ РАЗЛИЧИЯ МЕЖДУ СУСООН и МСУГС

Терминология

Отчет о финансовом положении

Подробный отчет о

КЛЮЧЕВЫЕ РАЗЛИЧИЯ МЕЖДУ СУСООН и МСУГС

Терминология

Отчет о финансовом положении

Подробный отчет о

Слайд 6КРАТКИЙ ЭКСКУРС: результаты 2010 г.

Корректировки доходов и расходов за 2010 г., обобщенные

КРАТКИЙ ЭКСКУРС: результаты 2010 г.

Корректировки доходов и расходов за 2010 г., обобщенные

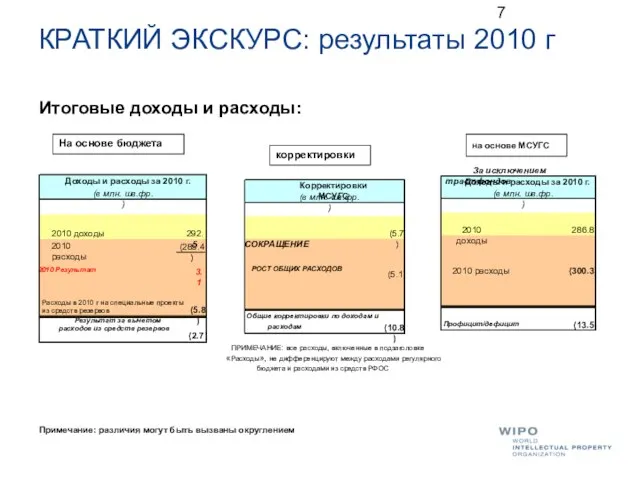

Слайд 7КРАТКИЙ ЭКСКУРС: результаты 2010 г

Итоговые доходы и расходы:

Примечание: различия могут быть вызваны

КРАТКИЙ ЭКСКУРС: результаты 2010 г

Итоговые доходы и расходы:

Примечание: различия могут быть вызваны

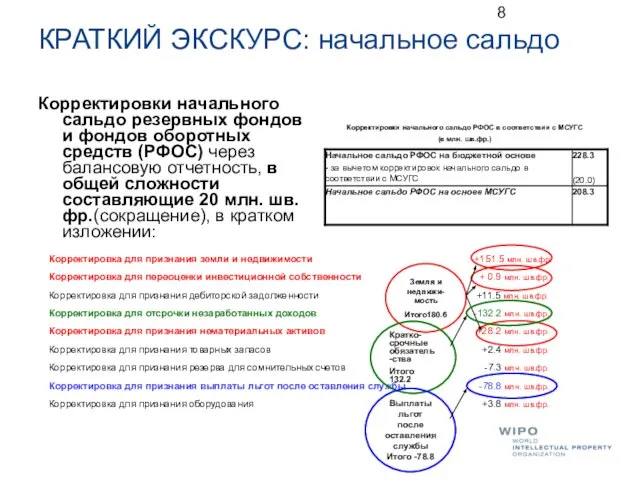

Слайд 8КРАТКИЙ ЭКСКУРС: начальное сальдо

Корректировки начального сальдо резервных фондов и фондов оборотных средств

КРАТКИЙ ЭКСКУРС: начальное сальдо

Корректировки начального сальдо резервных фондов и фондов оборотных средств

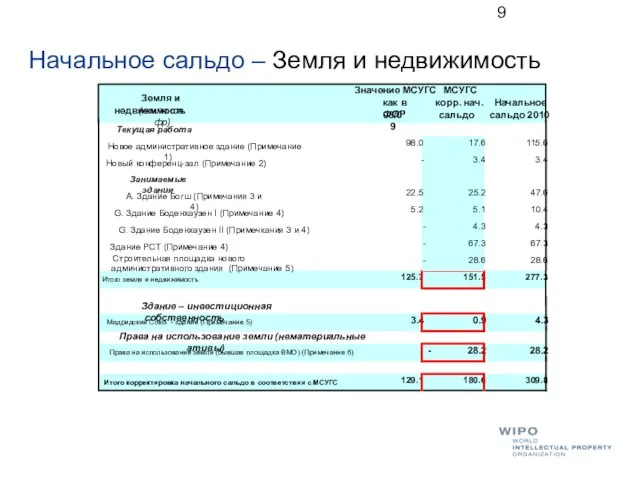

Слайд 9Начальное сальдо – Земля и недвижимость

Начальное сальдо – Земля и недвижимость

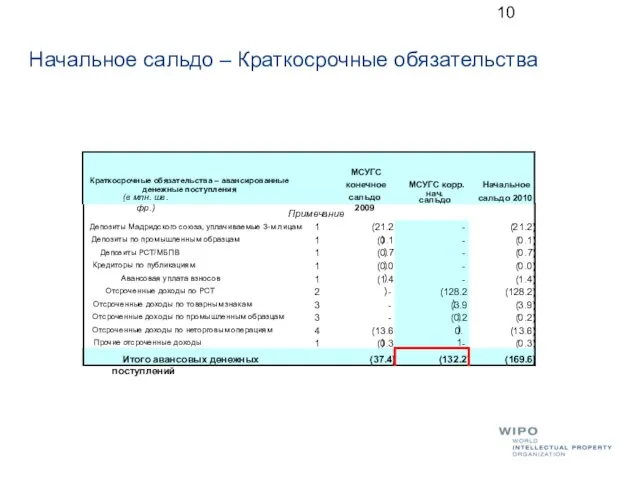

Слайд 10Начальное сальдо – Краткосрочные обязательства

Начальное сальдо – Краткосрочные обязательства

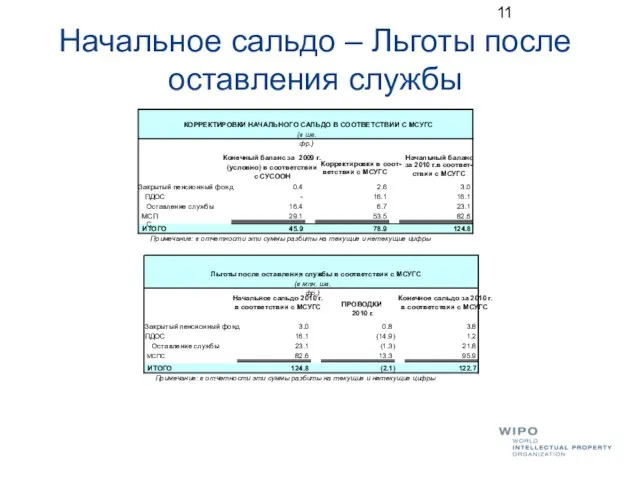

Слайд 11Начальное сальдо – Льготы после оставления службы

Конечный баланс за 2009 г.

(условно)

Начальное сальдо – Льготы после оставления службы

Конечный баланс за 2009 г.

(условно)

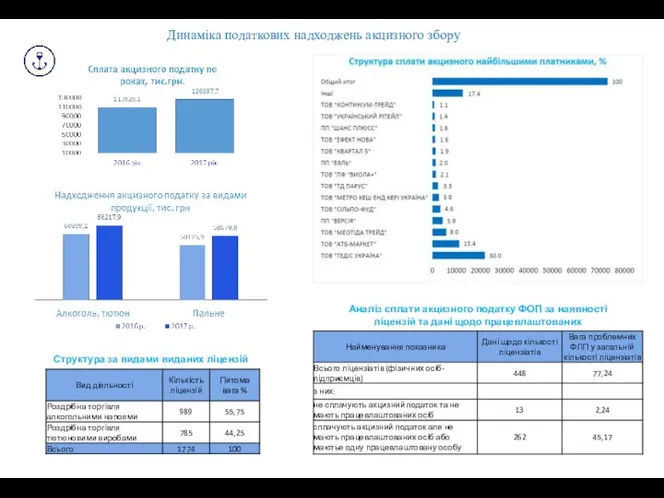

Динаміка податкових надходжень акцизного збору

Динаміка податкових надходжень акцизного збору Презентация на тему Жизнь леса. Лес – природное сообщество (4 класс)

Презентация на тему Жизнь леса. Лес – природное сообщество (4 класс) Презентация на тему Почва – среда жизни организмов. Состав почвы

Презентация на тему Почва – среда жизни организмов. Состав почвы New Media: 2.0 в пользу вашего бизнесаКак использовать социальные сети для продвижения продуктов и брендов?

New Media: 2.0 в пользу вашего бизнесаКак использовать социальные сети для продвижения продуктов и брендов? Аффектогенные образы в рекламе: психотехнический анализ

Аффектогенные образы в рекламе: психотехнический анализ МОУ СОШ № 12

МОУ СОШ № 12 Урок 4 різці та їх загострення

Урок 4 різці та їх загострення Классный час«О дружбе»2 «А» класс

Классный час«О дружбе»2 «А» класс Истоки архитектуры

Истоки архитектуры Крыша

Крыша Презентация на тему Современные мастера, прославившие Россию в XVIII-XXI веках

Презентация на тему Современные мастера, прославившие Россию в XVIII-XXI веках Фовизм

Фовизм Принципы финансов

Принципы финансов Основы логики и логические основы компьютера

Основы логики и логические основы компьютера Алгоритм построения сечения

Алгоритм построения сечения Сетевое сообщество молодых учителей Сеченовского муниципального района

Сетевое сообщество молодых учителей Сеченовского муниципального района Частотные преобразователи для горной промышленности

Частотные преобразователи для горной промышленности Правописание Н и НН во всех частях речи

Правописание Н и НН во всех частях речи Транспорт Москвы Алекси Парккила & Вилле Мякинен школа восточной финляндии Лаппеенранта & Йоенсуу

Транспорт Москвы Алекси Парккила & Вилле Мякинен школа восточной финляндии Лаппеенранта & Йоенсуу Презентация на тему Язык и речь

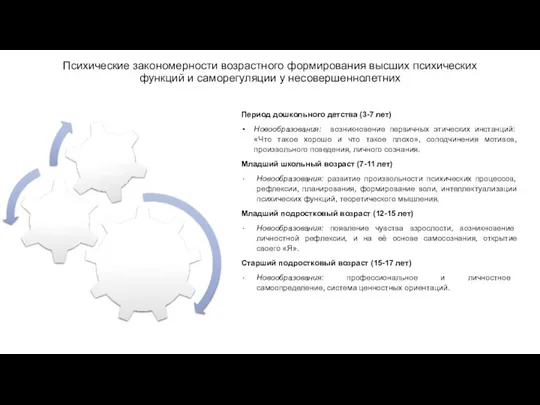

Презентация на тему Язык и речь Психические закономерности возрастного формирования высших психических функций и саморегуляции у несовершеннолетних

Психические закономерности возрастного формирования высших психических функций и саморегуляции у несовершеннолетних Шар. Елка. Снеговик

Шар. Елка. Снеговик Участие граждан в политической жизни

Участие граждан в политической жизни Умножение и деление многозначных чисел

Умножение и деление многозначных чисел Применение информационных технологий при обучении иностранным языкам

Применение информационных технологий при обучении иностранным языкам Индивидуальный маршрут карьерного роста

Индивидуальный маршрут карьерного роста IV Национальный чемпионат по профессиональному мастерству среди лиц с ограниченными возможностями здоровья Абилимпикс

IV Национальный чемпионат по профессиональному мастерству среди лиц с ограниченными возможностями здоровья Абилимпикс ИСТОРИЯ ОРИГАМИ

ИСТОРИЯ ОРИГАМИ