- Регулирование аудита и контроль качества 25 Июня 2010

Содержание

- 2. Paul Simkins - Директор, ICAEW Законодательство и нормативное регулирование: надзор и обеспечение качества

- 3. Резюме Директивы ЕС и регулирование аудита в UK Подход к обеспечению качества ICAEW (ОК) Ключевые вопросы

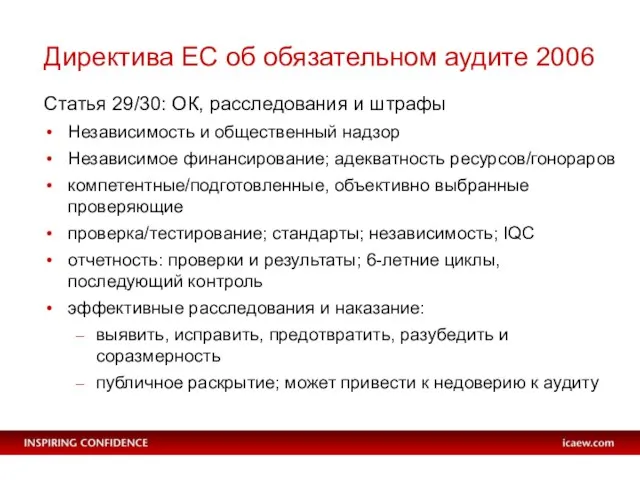

- 4. Директива ЕС об обязательном аудите 2006 Статья 29/30: ОК, расследования и штрафы Независимость и общественный надзор

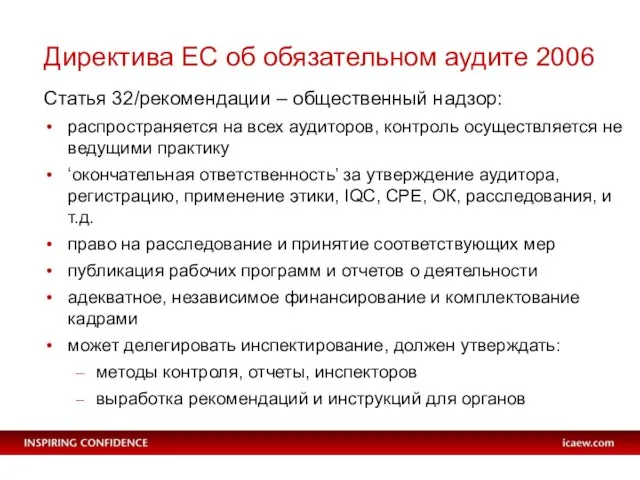

- 5. Директива ЕС об обязательном аудите 2006 Статья 32/рекомендации – общественный надзор: распространяется на всех аудиторов, контроль

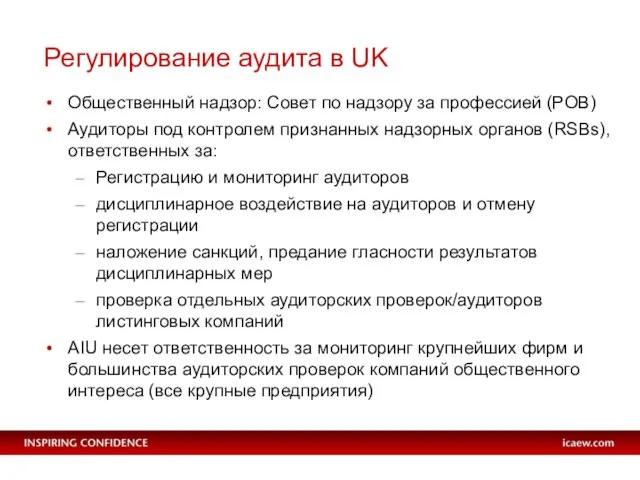

- 6. Регулирование аудита в UK Общественный надзор: Совет по надзору за профессией (POB) Аудиторы под контролем признанных

- 7. Подход к контролю качества ICAEW: посещение фирм Комбинация циклического и основанного на риске подхода Цикл проверки

- 8. Философия мониторинга Серьезная оценка с упором на поддержку Фокус на устойчивое улучшение Превосходная поддержка и руководство:

- 9. Мониторинг – учет фирм и выборочная проверка Большинство информации из годового отчета ключевые ‘постоянные данные’ (структура

- 10. Процесс посещения: встречи и работы Гибкий подход на основе размера, сложности и риска Открывающая встреча: пояснение

- 11. Отчет Аудиторскому регистрационному комитету (АРК) Некоторые вопросы, рассматриваемые департаментом: Уровень A/B – менее серьезный; фирма имеет

- 12. Вопросы для рассмотрения Надзор Регулирование Аудит Клиент Ключевые факторы в организации инфраструктуры понятность ролей и разделение

- 13. Вопросы

- 14. Chris Cantwell – Факультет аудита и предоставления уверенности, ICAEW Контроль качества (КК) и МСКК 1: надзор

- 15. Международный стандарт контроля качества (МСКК) 1 Контроль качества для фирм, выполняющих аудит и обзоры финансовой отчетности,

- 16. МСКК 1 О контроле качества для фирм (МСА 220: КК для индивидуальных заданий)

- 17. Цель МСКК 1 (параграф 11) Задачей фирмы является установить и поддерживать систему контроля качества с целью

- 18. МСКК 1: семь ключевых областей Документирование функционирования системы контроля качества таким образом, чтобы фирма соблюла соответствующие

- 19. МСКК1: семь ключевых областей Нанимать, развивать и поддерживать способных и компетентных сотрудников, уделяя должное внимание политике

- 20. 1 Документация Документировать функционирование системы контроля качества, так чтобы фирма соблюла соответствующие требования МСКК 1 (параграфы

- 21. 1 Документация Сложите вместе: - Инструкции по аудиту - Пособие по этике - Положения по кадрам

- 22. Политики и процедуры Соответствующие размеру и характеру фирмы Политика: заявление о намерениях Процедура: средства, с помощью

- 23. Пример Документирование системы контроля качества Политика: Фирменная система контроля качества соответствующим образом задокументирована, чтобы продемонстрировать соблюдение

- 24. 2 Ответственность руководства Руководство дает постоянные сообщения о важности контроля качества (параграфы 16(a), 18-19) Директор фирмы

- 25. 3 Этические требования Действовать этично в соответствии с уместными Стандартами и изданиями (параграфы 16(b), 20-25) Руководство

- 26. 4 Принятие и продолжение Принимать только те задания, в которых фирма уверена, что может предоставить услуги

- 27. 4 Принятие и продолжение Типичные вопросы: Требуются ли специальные знания? Удовлетворены ли мы независимостью аудитора, например,

- 28. 5 Человеческие ресурсы Найм, развитие и поддержка способных и компетентных сотрудников, уделяя должное внимание политике и

- 29. 5 Человеческие ресурсы Оценка эффективности работы, система оценки и поощрения (документация отчетов об оценке)

- 30. 5 Человеческие ресурсы Эти политики/процедуры HR должны помочь обеспечить: Партнеры и персонал, назначенные на проверку, имеют

- 31. 5 Человеческие ресурсы Роль последующих обзоров и проверок соответствия аудита в идентификации персонального развития и вопросов

- 32. 6 Принятие заданий Поставлять качественный аудит, который соответствует закону, нормативам и стандартам, включая консультирование и соблюдение

- 33. 6 Принятие заданий Некоторые важные вопросы для достижения качества аудиторских проверок: Своевременное планирование Соответствующее и своевременное

- 34. Консультации Нужно знать, когда консультироваться Например: Необычная учетная трактовка Сомнения в непрерывности деятельности Сложные оценки Иметь

- 35. Обзор контроля качества задания (ОККЗ) Все листинговые предприятия и другие предприятия, соответствующие определенным фирмой критериям Критерии:

- 36. Обзор контроля качества задания (ОККЗ) Выполняющий ОККЗ должен иметь необходимые знания и опыт, и быть независимым

- 37. Документация по заданию Своевременное завершение комплектования файла документов по проверке (обычно не позднее чем 60 дней

- 38. 7 Мониторинг Наблюдение и стремление к постоянному улучшению фирменной системы контроля качества и выполнение периодического объективного

- 39. Жалобы Необходимые политики и процедуры Сделанные выводы

- 40. UK У нас есть МСКК (UK и Ирландия) 1 У нас также есть Нормативы Аудита для

- 41. Руководство ICAEW выпустил практические руководства для наших членов : Контроль качества в аудиторской среде МФБ выпустила

- 42. Paul Simkins - Director, ICAEW МСКК1: Выводы ICAEW

- 43. Резюме Общие вопросы Общие проблемы в шести областях: руководство этика Принятие и продолжение Человеческие ресурсы Выполнение

- 44. Общие вопросы Слишком много или не достаточно! Мелкие фирмы часто сталкиваются с вопросом подбора правильного баланса

- 45. Ответственность руководства Показать пример сверху: стандарты этики и качества подчеркиваются и демонстрируются старшими партнерами/директорами подготовка и

- 46. Этические требования Недостаток понимания Стандарты и руководства легко доступны Требования для листинговых клиентов понятны (если применимо)

- 47. Принятие и продолжение Процедуры принятия должны комбинировать контроль этики и отмывания денег с : Компетенцией партнеров

- 48. Человеческие ресурсы Основные навыки и способности Политика выбора систем рекрутинга Обеспечение технического обновления Непрерывный опыт аудиторской

- 49. Выполнение заданий Основные элементы ОККЗ Выполняется независимым, компетентным старшим контролером Необходимые чек-листы Планирование и четкий график

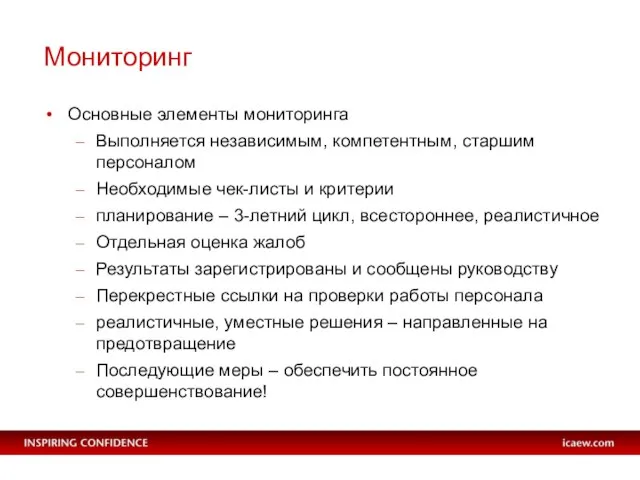

- 50. Мониторинг Основные элементы мониторинга Выполняется независимым, компетентным, старшим персоналом Необходимые чек-листы и критерии планирование – 3-летний

- 51. Вопросы

- 53. Скачать презентацию

Слайд 2Paul Simkins - Директор, ICAEW

Законодательство и нормативное регулирование:

надзор и обеспечение качества

Paul Simkins - Директор, ICAEW

Законодательство и нормативное регулирование: надзор и обеспечение качества

Слайд 3Резюме

Директивы ЕС и регулирование аудита в UK

Подход к обеспечению качества ICAEW

Резюме

Директивы ЕС и регулирование аудита в UK

Подход к обеспечению качества ICAEW

Слайд 4Директива ЕС об обязательном аудите 2006

Статья 29/30: ОК, расследования и штрафы

Независимость и

Директива ЕС об обязательном аудите 2006

Статья 29/30: ОК, расследования и штрафы

Независимость и

Слайд 5Директива ЕС об обязательном аудите 2006

Статья 32/рекомендации – общественный надзор:

распространяется на всех

Директива ЕС об обязательном аудите 2006

Статья 32/рекомендации – общественный надзор:

распространяется на всех

Слайд 6Регулирование аудита в UK

Общественный надзор: Совет по надзору за профессией (POB)

Аудиторы

Регулирование аудита в UK

Общественный надзор: Совет по надзору за профессией (POB)

Аудиторы

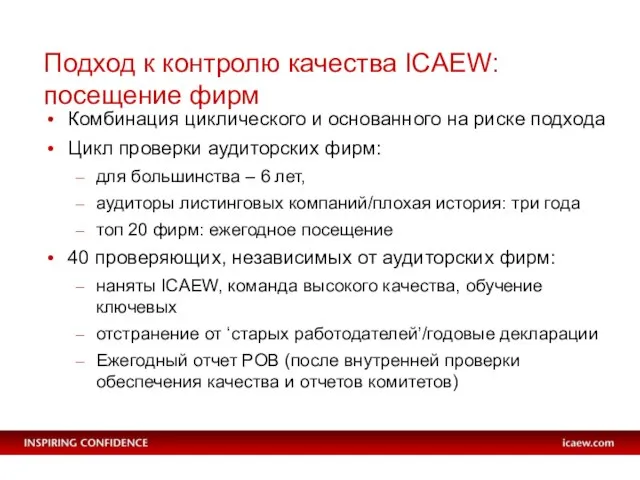

Слайд 7Подход к контролю качества ICAEW: посещение фирм

Комбинация циклического и основанного на риске

Подход к контролю качества ICAEW: посещение фирм

Комбинация циклического и основанного на риске

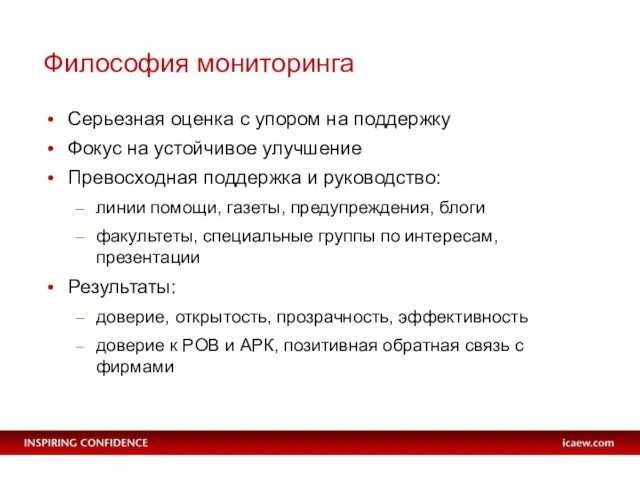

Слайд 8Философия мониторинга

Серьезная оценка с упором на поддержку

Фокус на устойчивое улучшение

Превосходная поддержка и

Философия мониторинга

Серьезная оценка с упором на поддержку

Фокус на устойчивое улучшение

Превосходная поддержка и

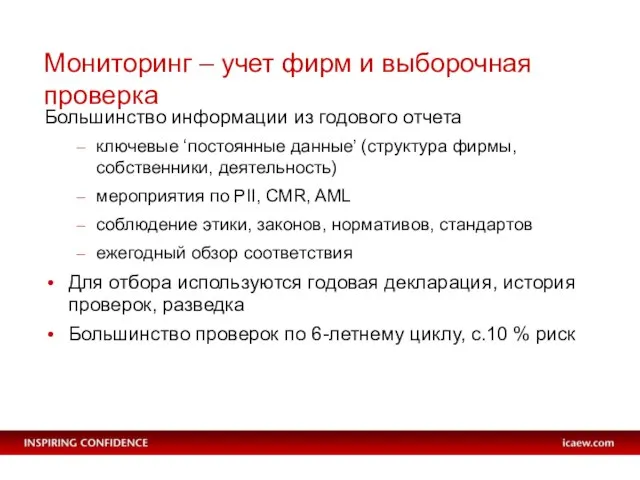

Слайд 9Мониторинг – учет фирм и выборочная проверка

Большинство информации из годового отчета

ключевые

Мониторинг – учет фирм и выборочная проверка

Большинство информации из годового отчета

ключевые

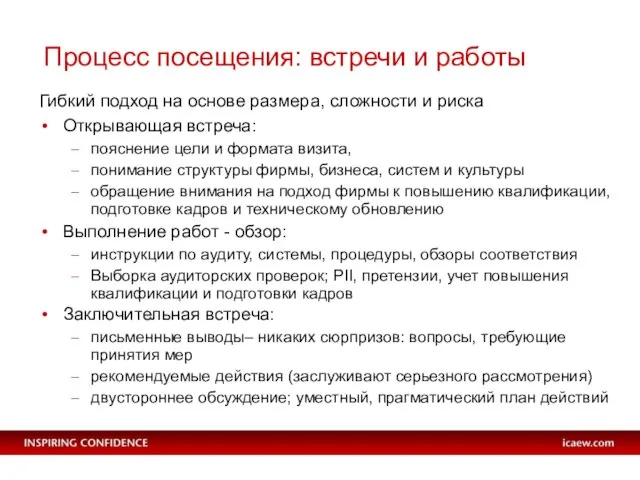

Слайд 10Процесс посещения: встречи и работы

Гибкий подход на основе размера, сложности и риска

Процесс посещения: встречи и работы

Гибкий подход на основе размера, сложности и риска

Слайд 11Отчет Аудиторскому регистрационному комитету (АРК)

Некоторые вопросы, рассматриваемые департаментом:

Уровень A/B – менее серьезный;

Отчет Аудиторскому регистрационному комитету (АРК)

Некоторые вопросы, рассматриваемые департаментом:

Уровень A/B – менее серьезный;

Слайд 12Вопросы для рассмотрения

Надзор Регулирование Аудит Клиент

Ключевые факторы в организации инфраструктуры

понятность ролей и разделение обязанностей

Вопросы для рассмотрения

Надзор Регулирование Аудит Клиент

Ключевые факторы в организации инфраструктуры

понятность ролей и разделение обязанностей

Слайд 13Вопросы

Вопросы

Слайд 14Chris Cantwell – Факультет аудита и предоставления уверенности, ICAEW

Контроль качества (КК) и

Chris Cantwell – Факультет аудита и предоставления уверенности, ICAEW

Контроль качества (КК) и

Слайд 15Международный стандарт контроля качества (МСКК) 1

Контроль качества для фирм, выполняющих аудит

Международный стандарт контроля качества (МСКК) 1

Контроль качества для фирм, выполняющих аудит

Слайд 16МСКК 1

О контроле качества для фирм

(МСА 220: КК для индивидуальных

МСКК 1

О контроле качества для фирм

(МСА 220: КК для индивидуальных

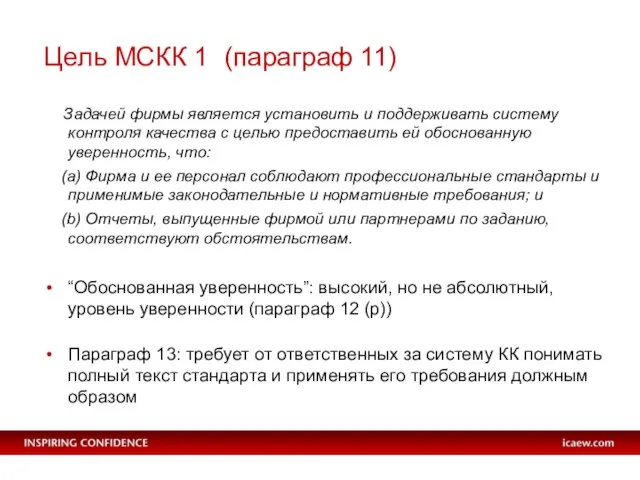

Слайд 17Цель МСКК 1 (параграф 11)

Задачей фирмы является установить и поддерживать

Цель МСКК 1 (параграф 11)

Задачей фирмы является установить и поддерживать

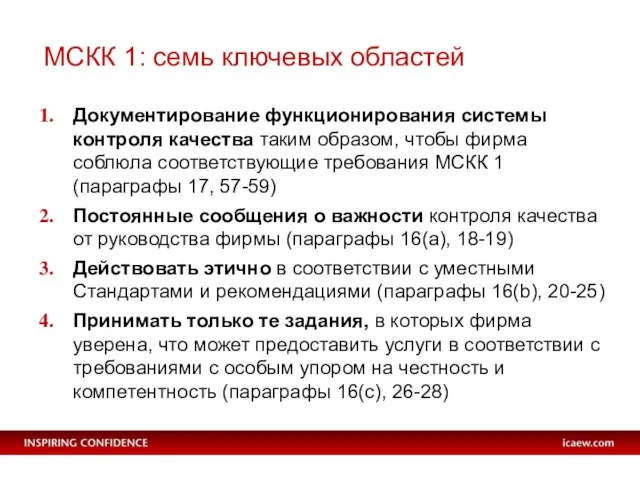

Слайд 18МСКК 1: семь ключевых областей

Документирование функционирования системы контроля качества таким образом, чтобы

МСКК 1: семь ключевых областей

Документирование функционирования системы контроля качества таким образом, чтобы

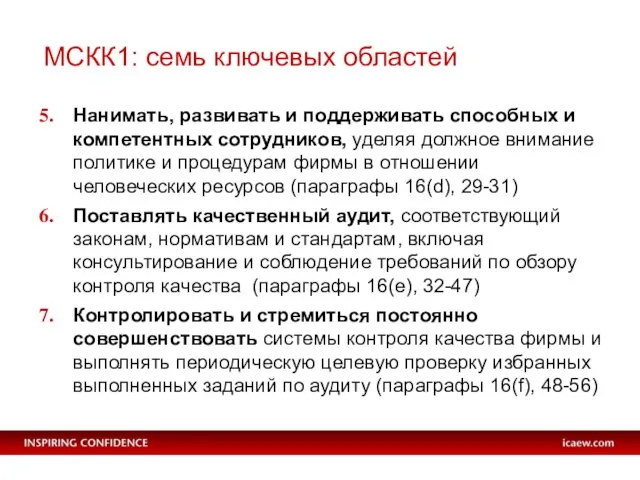

Слайд 19МСКК1: семь ключевых областей

Нанимать, развивать и поддерживать способных и компетентных сотрудников,

МСКК1: семь ключевых областей

Нанимать, развивать и поддерживать способных и компетентных сотрудников,

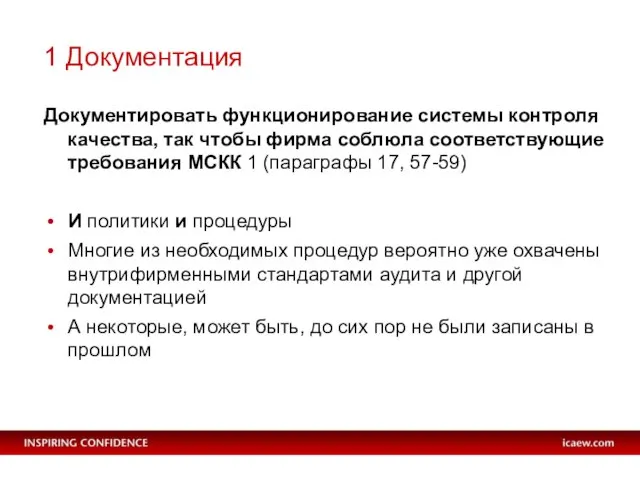

Слайд 201 Документация

Документировать функционирование системы контроля качества, так чтобы фирма соблюла соответствующие требования

1 Документация

Документировать функционирование системы контроля качества, так чтобы фирма соблюла соответствующие требования

Слайд 211 Документация

Сложите вместе:

- Инструкции по аудиту

- Пособие по этике

1 Документация

Сложите вместе:

- Инструкции по аудиту

- Пособие по этике

Слайд 22Политики и процедуры

Соответствующие размеру и характеру фирмы

Политика: заявление о намерениях

Процедура: средства, с

Политики и процедуры

Соответствующие размеру и характеру фирмы

Политика: заявление о намерениях

Процедура: средства, с

Слайд 23Пример

Документирование системы контроля качества

Политика:

Фирменная система контроля качества соответствующим образом задокументирована,

Пример

Документирование системы контроля качества

Политика:

Фирменная система контроля качества соответствующим образом задокументирована,

Слайд 242 Ответственность руководства

Руководство дает постоянные сообщения о важности контроля качества (параграфы 16(a),

2 Ответственность руководства

Руководство дает постоянные сообщения о важности контроля качества (параграфы 16(a),

Слайд 253 Этические требования

Действовать этично в соответствии с уместными Стандартами и изданиями (параграфы

3 Этические требования

Действовать этично в соответствии с уместными Стандартами и изданиями (параграфы

Слайд 264 Принятие и продолжение

Принимать только те задания, в которых фирма уверена, что

4 Принятие и продолжение

Принимать только те задания, в которых фирма уверена, что

Слайд 274 Принятие и продолжение

Типичные вопросы:

Требуются ли специальные знания?

Удовлетворены ли мы независимостью аудитора,

4 Принятие и продолжение

Типичные вопросы:

Требуются ли специальные знания?

Удовлетворены ли мы независимостью аудитора,

Слайд 285 Человеческие ресурсы

Найм, развитие и поддержка способных и компетентных сотрудников, уделяя

5 Человеческие ресурсы

Найм, развитие и поддержка способных и компетентных сотрудников, уделяя

Слайд 295 Человеческие ресурсы

Оценка эффективности работы, система оценки и поощрения (документация отчетов

5 Человеческие ресурсы

Оценка эффективности работы, система оценки и поощрения (документация отчетов

Слайд 305 Человеческие ресурсы

Эти политики/процедуры HR должны помочь обеспечить:

Партнеры и персонал, назначенные на

5 Человеческие ресурсы

Эти политики/процедуры HR должны помочь обеспечить:

Партнеры и персонал, назначенные на

Слайд 315 Человеческие ресурсы

Роль последующих обзоров и проверок соответствия аудита в идентификации персонального

5 Человеческие ресурсы

Роль последующих обзоров и проверок соответствия аудита в идентификации персонального

Слайд 326 Принятие заданий

Поставлять качественный аудит, который соответствует закону, нормативам и стандартам, включая

6 Принятие заданий

Поставлять качественный аудит, который соответствует закону, нормативам и стандартам, включая

Слайд 336 Принятие заданий

Некоторые важные вопросы для достижения качества аудиторских проверок:

Своевременное планирование

Соответствующее и

6 Принятие заданий

Некоторые важные вопросы для достижения качества аудиторских проверок:

Своевременное планирование

Соответствующее и

Слайд 34Консультации

Нужно знать, когда консультироваться

Например:

Необычная учетная трактовка

Сомнения в непрерывности деятельности

Сложные

Консультации

Нужно знать, когда консультироваться

Например:

Необычная учетная трактовка

Сомнения в непрерывности деятельности

Сложные

Слайд 35Обзор контроля качества задания (ОККЗ)

Все листинговые предприятия и другие предприятия, соответствующие определенным

Обзор контроля качества задания (ОККЗ)

Все листинговые предприятия и другие предприятия, соответствующие определенным

Слайд 36Обзор контроля качества задания (ОККЗ)

Выполняющий ОККЗ должен иметь необходимые знания и

Обзор контроля качества задания (ОККЗ)

Выполняющий ОККЗ должен иметь необходимые знания и

Слайд 37Документация по заданию

Своевременное завершение комплектования файла документов по проверке (обычно не позднее

Документация по заданию

Своевременное завершение комплектования файла документов по проверке (обычно не позднее

Слайд 387 Мониторинг

Наблюдение и стремление к постоянному улучшению фирменной системы контроля качества и

7 Мониторинг

Наблюдение и стремление к постоянному улучшению фирменной системы контроля качества и

Слайд 39Жалобы

Необходимые политики и процедуры

Сделанные выводы

Жалобы

Необходимые политики и процедуры

Сделанные выводы

Слайд 40UK

У нас есть МСКК (UK и Ирландия) 1

У нас также есть

UK

У нас есть МСКК (UK и Ирландия) 1

У нас также есть

Слайд 41Руководство

ICAEW выпустил практические руководства для наших членов :

Контроль качества в аудиторской среде

Руководство

ICAEW выпустил практические руководства для наших членов :

Контроль качества в аудиторской среде

Слайд 42Paul Simkins - Director, ICAEW

МСКК1: Выводы ICAEW

Paul Simkins - Director, ICAEW

МСКК1: Выводы ICAEW

Слайд 43Резюме

Общие вопросы

Общие проблемы в шести областях:

руководство

этика

Принятие и продолжение

Человеческие ресурсы

Выполнение заданий

мониторинг

Резюме

Общие вопросы

Общие проблемы в шести областях:

руководство

этика

Принятие и продолжение

Человеческие ресурсы

Выполнение заданий

мониторинг

Слайд 44Общие вопросы

Слишком много или не достаточно!

Мелкие фирмы часто сталкиваются с вопросом подбора

Общие вопросы

Слишком много или не достаточно!

Мелкие фирмы часто сталкиваются с вопросом подбора

Слайд 45Ответственность руководства

Показать пример сверху:

стандарты этики и качества подчеркиваются и демонстрируются старшими партнерами/директорами

подготовка

Ответственность руководства

Показать пример сверху:

стандарты этики и качества подчеркиваются и демонстрируются старшими партнерами/директорами

подготовка

Слайд 46Этические требования

Недостаток понимания

Стандарты и руководства легко доступны

Требования для листинговых клиентов понятны

Этические требования

Недостаток понимания

Стандарты и руководства легко доступны

Требования для листинговых клиентов понятны

Слайд 47Принятие и продолжение

Процедуры принятия должны комбинировать контроль этики и отмывания денег с

Принятие и продолжение

Процедуры принятия должны комбинировать контроль этики и отмывания денег с

Слайд 48Человеческие ресурсы

Основные навыки и способности

Политика выбора систем рекрутинга

Обеспечение технического обновления

Непрерывный опыт аудиторской

Человеческие ресурсы

Основные навыки и способности

Политика выбора систем рекрутинга

Обеспечение технического обновления

Непрерывный опыт аудиторской

Слайд 49Выполнение заданий

Основные элементы ОККЗ

Выполняется независимым, компетентным старшим контролером

Необходимые чек-листы

Планирование и

Выполнение заданий

Основные элементы ОККЗ

Выполняется независимым, компетентным старшим контролером

Необходимые чек-листы

Планирование и

Слайд 50Мониторинг

Основные элементы мониторинга

Выполняется независимым, компетентным, старшим персоналом

Необходимые чек-листы и критерии

планирование

Мониторинг

Основные элементы мониторинга

Выполняется независимым, компетентным, старшим персоналом

Необходимые чек-листы и критерии

планирование

Слайд 51Вопросы

Вопросы

Правовое регулирование цен и ценообразования в Республике Беларусь

Правовое регулирование цен и ценообразования в Республике Беларусь Задание на практику

Задание на практику Полістирол

Полістирол Обработка и отделка фанеры. Фанерное и плитное производство

Обработка и отделка фанеры. Фанерное и плитное производство Технология переработки рыбных отходов

Технология переработки рыбных отходов Схемы охвата

Схемы охвата Документальный фильм-портрет “Раиса”

Документальный фильм-портрет “Раиса” Ежемесячное пожизненное содержание президента РФ

Ежемесячное пожизненное содержание президента РФ DIGITAL OUT-OF-HOME

DIGITAL OUT-OF-HOME Разработка урока с применением НИТавтор: Мараховский С. А. учитель физики МОУ «Европейский лицей»

Разработка урока с применением НИТавтор: Мараховский С. А. учитель физики МОУ «Европейский лицей» Назначение и устройство компьютера

Назначение и устройство компьютера ФИЗИКА

ФИЗИКА Презентация на тему Проект "Птицы"

Презентация на тему Проект "Птицы" Система правового регулирования отношений Россия - ЕС

Система правового регулирования отношений Россия - ЕС Трудовая деятельность

Трудовая деятельность  Индивидуальный проект обучающегося

Индивидуальный проект обучающегося Теория денег

Теория денег Святая Иулиания Новоторжская и Вяземская

Святая Иулиания Новоторжская и Вяземская Векторы в пространстве

Векторы в пространстве Преподавание истории в школах Болгарии

Преподавание истории в школах Болгарии Итоги и перспективы экономических реформ в Российской Федерации

Итоги и перспективы экономических реформ в Российской Федерации Презентация на тему Металлы

Презентация на тему Металлы Презентация на тему Методика расследования дел об административном правонарушении в области таможенного дела

Презентация на тему Методика расследования дел об административном правонарушении в области таможенного дела Эклектика в архитектуре

Эклектика в архитектуре Порядок и условия заключения договора о ТО и ремонте ВДГО и ВКГО

Порядок и условия заключения договора о ТО и ремонте ВДГО и ВКГО Изобразительное искусство. Орнамент

Изобразительное искусство. Орнамент История национального костюма

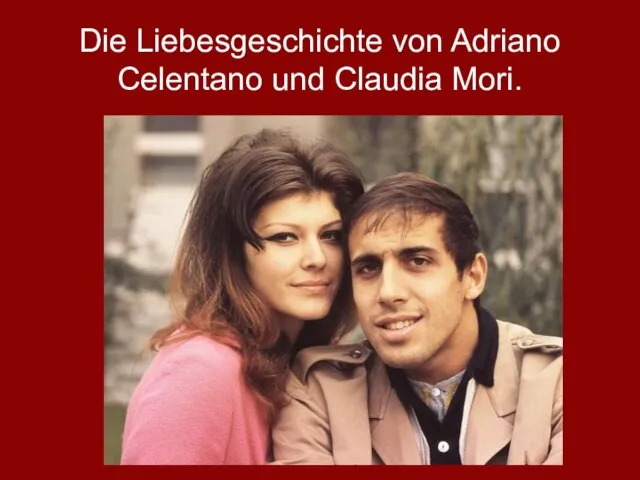

История национального костюма Die Liebesgeschichte von Adriano Celentano und Claudia Mori

Die Liebesgeschichte von Adriano Celentano und Claudia Mori