- Ревизия материальных запасов

Содержание

- 2. ВЫСОКОРИСКОВЫЕ ОБЛАСТИ Затоваривание складов, отсутствие работы по анализу состояния запасов и определению норматива запасов; Завышение стоимости

- 3. ОЦЕНКА РИСКОВ Установление нормативов складских запасов; Наличие бюджета закупок; Наличие документа, определяющий порядок сбора информации о

- 4. ПОВТОРНАЯ ПРОВЕРКА ВНУТРЕННЕГО КОНТРОЛЯ СОСТОЯНИЯ ЗАПАСОВ Есть ли на складе запасы, находящиеся без движения в течение

- 5. КОНТРОЛЬ СОБЛЮДЕНИЯ ЗАКОНОДАТЕЛЬСТВА Правильность применения зачета НДС по приобретенным товарно-материальным ценностям; Действия должностных лиц при организации

- 6. КОНТРОЛЬ ФИНАНСОВОЙ ОТЧЕТНОСТИ Все отраженные в учете операции с запасами действительно имели место; Все операции, которые

- 7. ПРИЗНАКИ ФИКТИВНОЙ НАКЛАДНОЙ Оформление «простой», а не товарно-транспортной накладной; Идеальное состояние документа; Отсутствие номера, или неточных

- 8. КОНТРОЛЬ ЭФФЕКТИВНОСТИ Затоваривание складов; Завышение цены приобретения; Оценка эффективности организации расчетов с поставщиками.

- 9. ТИПИЧНЫЕ НАРУШЕНИЯ ПРИ ЗАТОВАРИВАНИИ СКЛАДОВ Отсутствие плана или бюджета закупок; Отсутствие нормативов запасов сырья; Отсутствие анализа

- 11. Скачать презентацию

Слайд 2ВЫСОКОРИСКОВЫЕ ОБЛАСТИ

Затоваривание складов, отсутствие работы по анализу состояния запасов и определению

ВЫСОКОРИСКОВЫЕ ОБЛАСТИ

Затоваривание складов, отсутствие работы по анализу состояния запасов и определению

Слайд 3ОЦЕНКА РИСКОВ

Установление нормативов складских запасов;

Наличие бюджета закупок;

Наличие документа, определяющий порядок сбора информации

ОЦЕНКА РИСКОВ

Установление нормативов складских запасов;

Наличие бюджета закупок;

Наличие документа, определяющий порядок сбора информации

Слайд 4

ПОВТОРНАЯ ПРОВЕРКА ВНУТРЕННЕГО КОНТРОЛЯ СОСТОЯНИЯ ЗАПАСОВ

Есть ли на складе запасы, находящиеся без

ПОВТОРНАЯ ПРОВЕРКА ВНУТРЕННЕГО КОНТРОЛЯ СОСТОЯНИЯ ЗАПАСОВ

Есть ли на складе запасы, находящиеся без

Слайд 5КОНТРОЛЬ СОБЛЮДЕНИЯ ЗАКОНОДАТЕЛЬСТВА

Правильность применения зачета НДС по приобретенным товарно-материальным ценностям;

Действия должностных лиц

КОНТРОЛЬ СОБЛЮДЕНИЯ ЗАКОНОДАТЕЛЬСТВА

Правильность применения зачета НДС по приобретенным товарно-материальным ценностям;

Действия должностных лиц

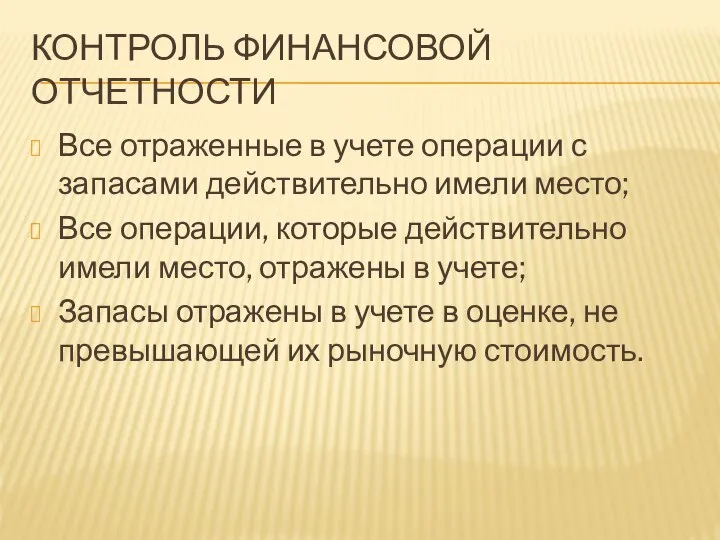

Слайд 6КОНТРОЛЬ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Все отраженные в учете операции с запасами действительно имели место;

Все

КОНТРОЛЬ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Все отраженные в учете операции с запасами действительно имели место;

Все

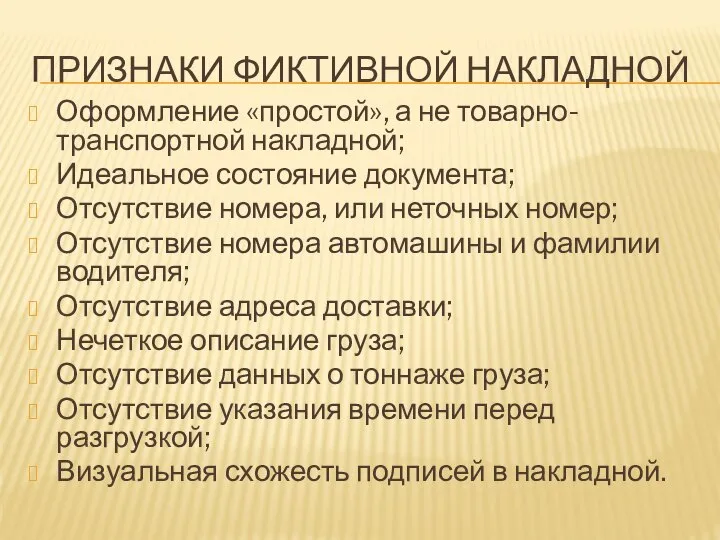

Слайд 7ПРИЗНАКИ ФИКТИВНОЙ НАКЛАДНОЙ

Оформление «простой», а не товарно-транспортной накладной;

Идеальное состояние документа;

Отсутствие номера, или

ПРИЗНАКИ ФИКТИВНОЙ НАКЛАДНОЙ

Оформление «простой», а не товарно-транспортной накладной;

Идеальное состояние документа;

Отсутствие номера, или

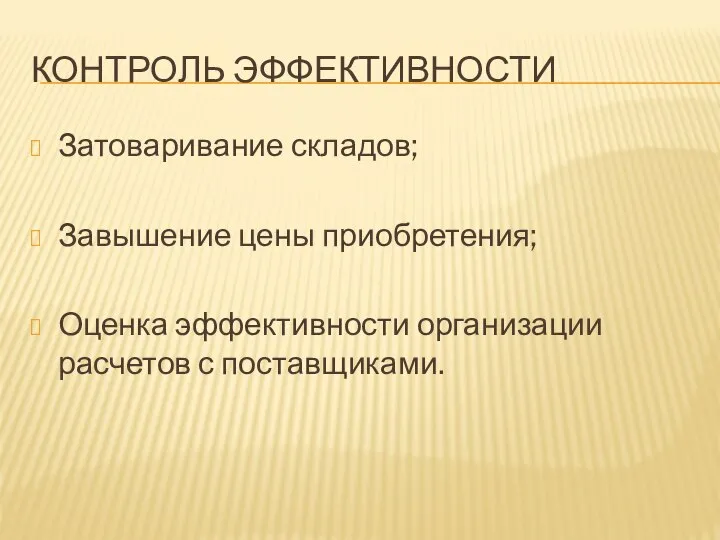

Слайд 8КОНТРОЛЬ ЭФФЕКТИВНОСТИ

Затоваривание складов;

Завышение цены приобретения;

Оценка эффективности организации расчетов с поставщиками.

КОНТРОЛЬ ЭФФЕКТИВНОСТИ

Затоваривание складов;

Завышение цены приобретения;

Оценка эффективности организации расчетов с поставщиками.

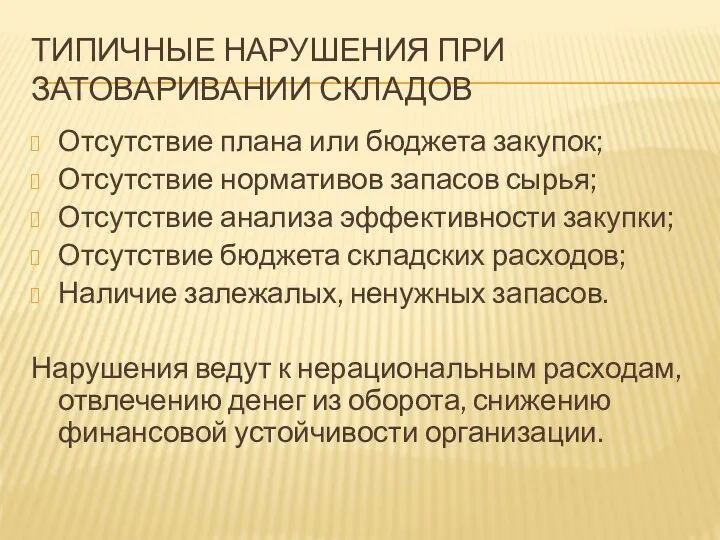

Слайд 9ТИПИЧНЫЕ НАРУШЕНИЯ ПРИ ЗАТОВАРИВАНИИ СКЛАДОВ

Отсутствие плана или бюджета закупок;

Отсутствие нормативов запасов сырья;

Отсутствие

ТИПИЧНЫЕ НАРУШЕНИЯ ПРИ ЗАТОВАРИВАНИИ СКЛАДОВ

Отсутствие плана или бюджета закупок;

Отсутствие нормативов запасов сырья;

Отсутствие

Великая Китайская Стена Презентацию подготовила Чикаева Дарья ученица 7 класса «А»

Великая Китайская Стена Презентацию подготовила Чикаева Дарья ученица 7 класса «А» Презентация на тему Расти здоровый, малыш!

Презентация на тему Расти здоровый, малыш! Презентация на тему А.С. Пушкин «Евгений Онегин

Презентация на тему А.С. Пушкин «Евгений Онегин Формирование у обучающихся коммуникативных компетенций на занятиях по ДООП

Формирование у обучающихся коммуникативных компетенций на занятиях по ДООП Презентация подготовила ученица 9»б» класса Павлова Екатерина

Презентация подготовила ученица 9»б» класса Павлова Екатерина Поделки из помпонов

Поделки из помпонов Финансирование высшего образования в Великобритании

Финансирование высшего образования в Великобритании Дружба – чудесное слово!

Дружба – чудесное слово! Экологическая игра-викторина «В гостях у леса»

Экологическая игра-викторина «В гостях у леса» Наука в XX веке

Наука в XX веке Из истории светового микроскопа

Из истории светового микроскопа Портфолио ученика- как часть профориентационной работы в школе

Портфолио ученика- как часть профориентационной работы в школе Презентация на тему Троянская война в поэме Гомера "Илиада"

Презентация на тему Троянская война в поэме Гомера "Илиада"  Ионизирующие излучения и радиационная защита

Ионизирующие излучения и радиационная защита Тенденции в злоупотреблении психоактивными веществами среди молодёжи города Москвы(за 1999 – 2011 годы)

Тенденции в злоупотреблении психоактивными веществами среди молодёжи города Москвы(за 1999 – 2011 годы) Автомобиль - не средство передвижения, а роскошь!

Автомобиль - не средство передвижения, а роскошь! Волонтерский отряд «Свои люди»

Волонтерский отряд «Свои люди» Практика ГБОУ №73, школа

Практика ГБОУ №73, школа Парейдолии

Парейдолии Тема урока:

Тема урока: Встречи до родов и после

Встречи до родов и после Царское село. Пушкин

Царское село. Пушкин Weihnachtskarten. Dezember feiern die Deutschen Weihnachten. An diesem Tag ist Jesus Christus geboren

Weihnachtskarten. Dezember feiern die Deutschen Weihnachten. An diesem Tag ist Jesus Christus geboren ProQuest Dissertations and Theses: уникальная база данных научных диссертаций Можно ли сделать свою диссертацию доступной мировому научному со

ProQuest Dissertations and Theses: уникальная база данных научных диссертаций Можно ли сделать свою диссертацию доступной мировому научному со Дополнительный_материал_22.50_05.10.2022_e01b120f

Дополнительный_материал_22.50_05.10.2022_e01b120f МЧС России

МЧС России ОП

ОП Управление проектами. Лекция № 1. Введение. Основы управления проектами преподаватель

Управление проектами. Лекция № 1. Введение. Основы управления проектами преподаватель