Риск банков, эндогенный для выбора стратегического управления Мантос Д. Делис, Ифтехар Хасан, Эфтимиос Г. Ционас

- Риск банков, эндогенный для выбора стратегического управления Мантос Д. Делис, Ифтехар Хасан, Эфтимиос Г. Ционас

Содержание

- 2. Цель увеличить рамки оценки риска платежеспособности от функции прибыли;

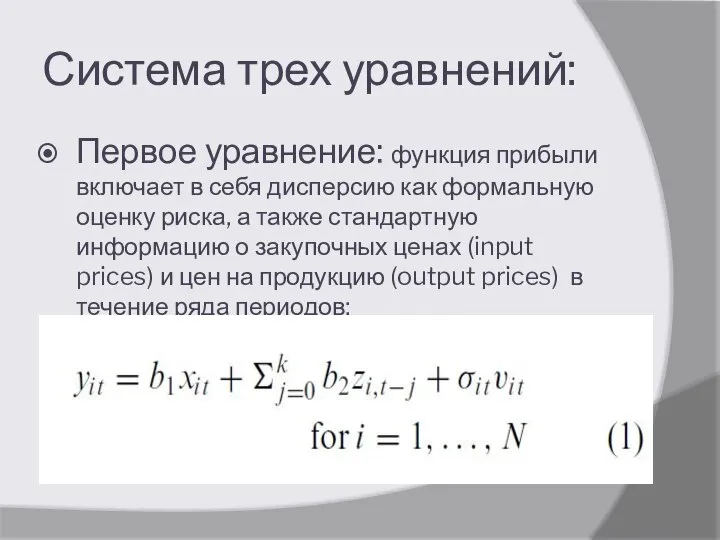

- 3. Система трех уравнений: Первое уравнение: функция прибыли включает в себя дисперсию как формальную оценку риска, а

- 4. y – прибыль фирмы i в момент t x – стандартный набор входов и выходов функции

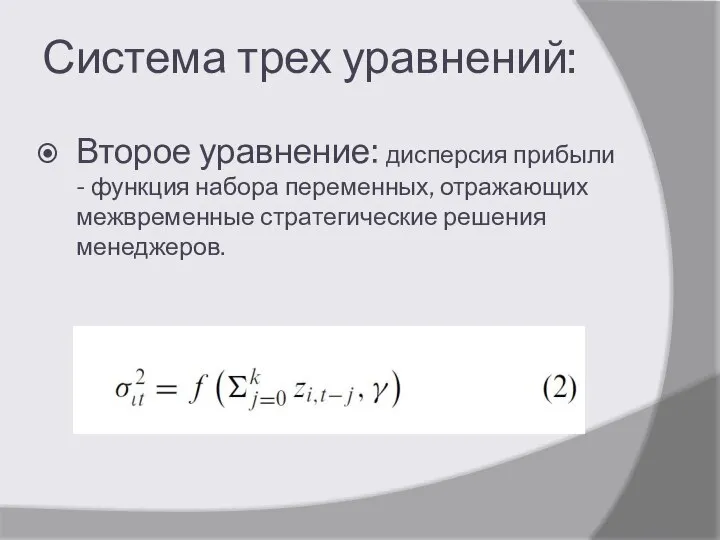

- 5. Система трех уравнений: Второе уравнение: дисперсия прибыли - функция набора переменных, отражающих межвременные стратегические решения менеджеров.

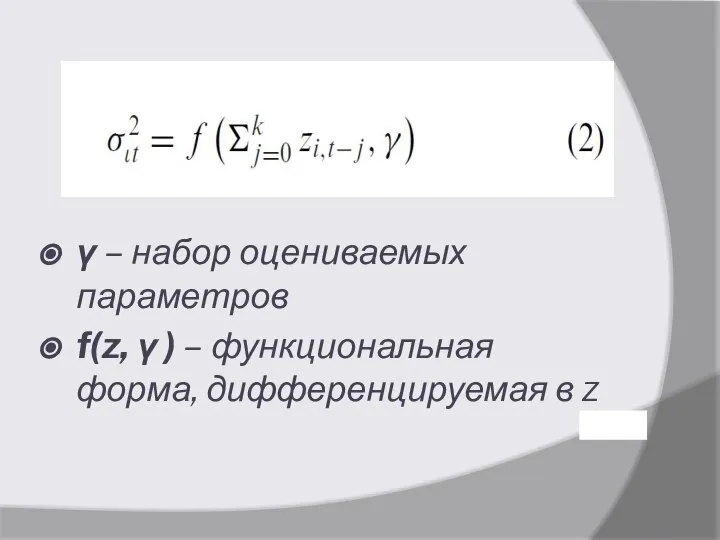

- 6. γ – набор оцениваемых параметров f(z, γ ) – функциональная форма, дифференцируемая в z

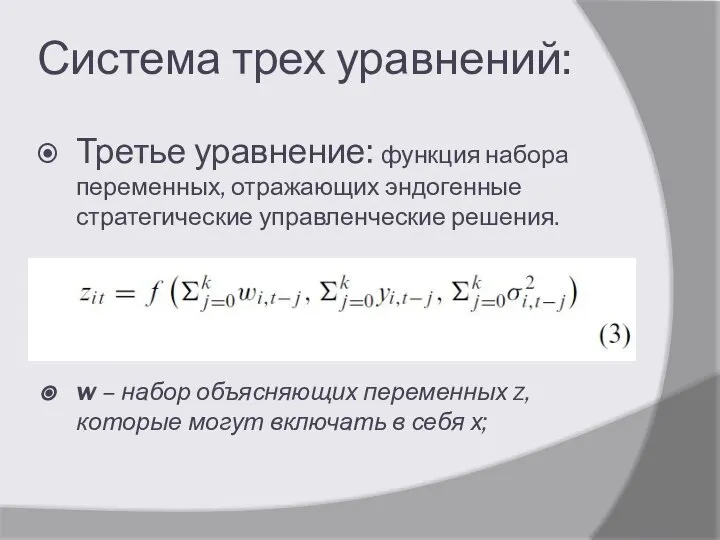

- 7. Система трех уравнений: Третье уравнение: функция набора переменных, отражающих эндогенные стратегические управленческие решения. w – набор

- 8. Апробация Использовались данные банковского сектора США за период с 1 квартала 1986 года по 2 квартал

- 12. Выводы Модель считает информацию о выборе целей как в настоящем, так и в предыдущих периодах; модель

- 13. Возможность использования в курсовой работе Применить модель для других стран; Произвести расчеты за последние 5 лет.

- 15. Скачать презентацию

Слайд 3Система трех уравнений:

Первое уравнение: функция прибыли включает в себя дисперсию как формальную

Система трех уравнений:

Первое уравнение: функция прибыли включает в себя дисперсию как формальную

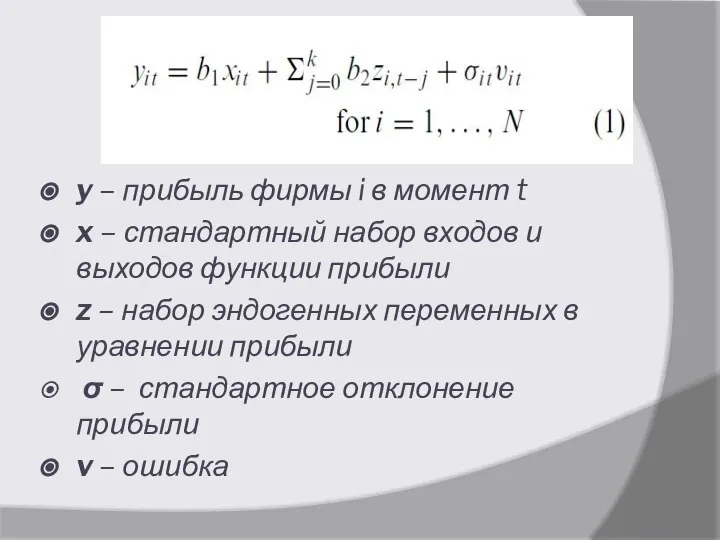

Слайд 4y – прибыль фирмы i в момент t

x – стандартный набор входов

y – прибыль фирмы i в момент t

x – стандартный набор входов

x – стандартный набор входов

Слайд 5Система трех уравнений:

Второе уравнение: дисперсия прибыли - функция набора переменных, отражающих межвременные

Система трех уравнений:

Второе уравнение: дисперсия прибыли - функция набора переменных, отражающих межвременные

Слайд 6γ – набор оцениваемых параметров

f(z, γ ) – функциональная форма, дифференцируемая в

γ – набор оцениваемых параметров

f(z, γ ) – функциональная форма, дифференцируемая в

f(z, γ ) – функциональная форма, дифференцируемая в

Слайд 7Система трех уравнений:

Третье уравнение: функция набора переменных, отражающих эндогенные стратегические управленческие решения.

Система трех уравнений:

Третье уравнение: функция набора переменных, отражающих эндогенные стратегические управленческие решения.

Слайд 8Апробация

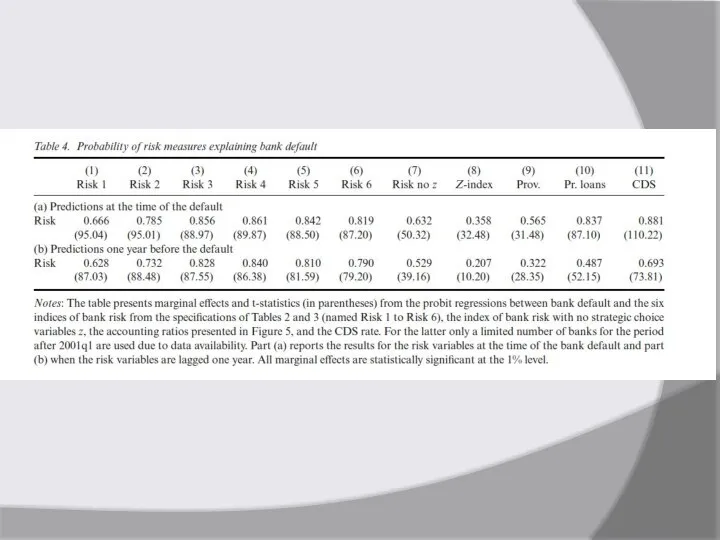

Использовались данные банковского сектора США за период с 1 квартала 1986 года

Апробация

Использовались данные банковского сектора США за период с 1 квартала 1986 года

Слайд 12Выводы

Модель считает информацию о выборе целей как в настоящем, так и в

Выводы

Модель считает информацию о выборе целей как в настоящем, так и в

Слайд 13Возможность использования в курсовой работе

Применить модель для других стран;

Произвести расчеты за последние

Возможность использования в курсовой работе

Применить модель для других стран;

Произвести расчеты за последние

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника»

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника» Гимнастика. Термин

Гимнастика. Термин Шаблон для инициативного проекта

Шаблон для инициативного проекта Перпендикулярность прямой и плоскости

Перпендикулярность прямой и плоскости Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж

Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж ДЕРЕВЯННАЯ МОЗАИКА

ДЕРЕВЯННАЯ МОЗАИКА Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича

Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича Презентация тема 2 (2)

Презентация тема 2 (2) бази даних

бази даних цветущий сад оригами

цветущий сад оригами Кофе латте

Кофе латте Избирательный процесс

Избирательный процесс Статистическое наблюдение по вопросам использования населением информационных технологий и сетей

Статистическое наблюдение по вопросам использования населением информационных технологий и сетей «Поисковое продвижение сайтов»

«Поисковое продвижение сайтов» Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в

Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в  Презентация на тему Испарение. Насыщенный и ненасыщенный пар

Презентация на тему Испарение. Насыщенный и ненасыщенный пар  Unit 11-5. Презентация

Unit 11-5. Презентация Народные промыслы России

Народные промыслы России Марийская вышивка

Марийская вышивка Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к

Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к Проблемы выявления и диагностики ранних стадий хронической болезни почек

Проблемы выявления и диагностики ранних стадий хронической болезни почек Свойства производной. Построение графиков функций

Свойства производной. Построение графиков функций Omapalvelu. Lisäselvityspyyntö

Omapalvelu. Lisäselvityspyyntö Презентация на тему Музыкальная живопись и живописная музыка (5 класс)

Презентация на тему Музыкальная живопись и живописная музыка (5 класс) Пекарь кондитер

Пекарь кондитер Использование электромагнитов

Использование электромагнитов Орнамент. 1 класс

Орнамент. 1 класс Мое представление о семье

Мое представление о семье