- Роль управленческого учета финансово хозяйственной деятельности организации

Содержание

- 2. Что такое управленческий учет Управленческий учет – это система агрегирования, формализации, управления и своевременного предоставления необходимой

- 3. Задачи управленческого учета Формирование структуры управленческого учета открывает возможность решения следующих задач: Сбор и консолидация информации

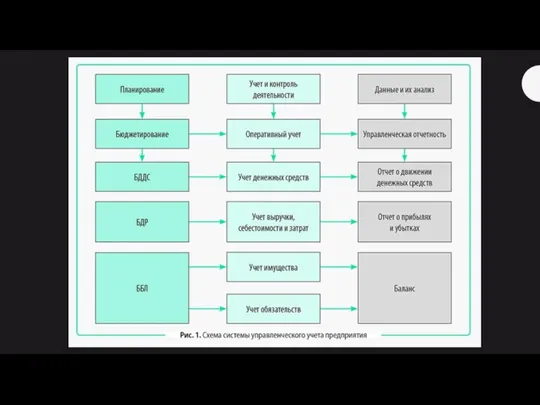

- 5. Формат финансового отчета Формат финансового отчета стандартизирован и одинаков для всех компаний. Отчетность же разнообразна и

- 6. На всех предприятиях в Москве и других городах России обязательно ведется финансовый учет, так как он

- 7. Формирование управленческого учета Формирование управленческого учета является в первую очередь основой для эффективного менеджмента, так как

- 8. Многие хозяйственные операции в финансовой и управленческой системах отображаются идентично, иные все же требуют специфического подхода,

- 10. Скачать презентацию

Слайд 2Что такое управленческий учет

Управленческий учет – это система агрегирования, формализации, управления и

Что такое управленческий учет

Управленческий учет – это система агрегирования, формализации, управления и

Слайд 3Задачи управленческого учета

Формирование структуры управленческого учета открывает возможность решения следующих задач:

Сбор и

Задачи управленческого учета

Формирование структуры управленческого учета открывает возможность решения следующих задач:

Сбор и

Слайд 5Формат финансового отчета

Формат финансового отчета стандартизирован и одинаков для всех компаний. Отчетность

Формат финансового отчета

Формат финансового отчета стандартизирован и одинаков для всех компаний. Отчетность

Слайд 6На всех предприятиях в Москве и других городах России обязательно ведется финансовый

На всех предприятиях в Москве и других городах России обязательно ведется финансовый

Слайд 7Формирование управленческого учета

Формирование управленческого учета является в первую очередь основой для эффективного

Формирование управленческого учета

Формирование управленческого учета является в первую очередь основой для эффективного

Слайд 8Многие хозяйственные операции в финансовой и управленческой системах отображаются идентично, иные все

Многие хозяйственные операции в финансовой и управленческой системах отображаются идентично, иные все

Фитнес-индустрия в Архангельске.

Фитнес-индустрия в Архангельске. РЕСПУБЛИКАНСКИЙ СЕМИНАР-СОВЕЩАНИЕ НА ТЕМУ: «ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ПО ПЕРЕВОЗКЕ ПАССАЖИРОВ И БАГАЖА ЛЕГКОВЫМ ТАКСИ»

РЕСПУБЛИКАНСКИЙ СЕМИНАР-СОВЕЩАНИЕ НА ТЕМУ: «ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ПО ПЕРЕВОЗКЕ ПАССАЖИРОВ И БАГАЖА ЛЕГКОВЫМ ТАКСИ» Нетрадиционный урок истории

Нетрадиционный урок истории www.sales.ua

www.sales.ua Презентация на тему Речь (8 класс)

Презентация на тему Речь (8 класс) Выбор доменного имени

Выбор доменного имени  Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Присоединение Прибалтики к СССР

Присоединение Прибалтики к СССР Таможенное оформление

Таможенное оформление Соединения азота

Соединения азота Образовательные запросы родителей

Образовательные запросы родителей Прогулки по Самаре

Прогулки по Самаре Зарождение

Зарождение Базы данных

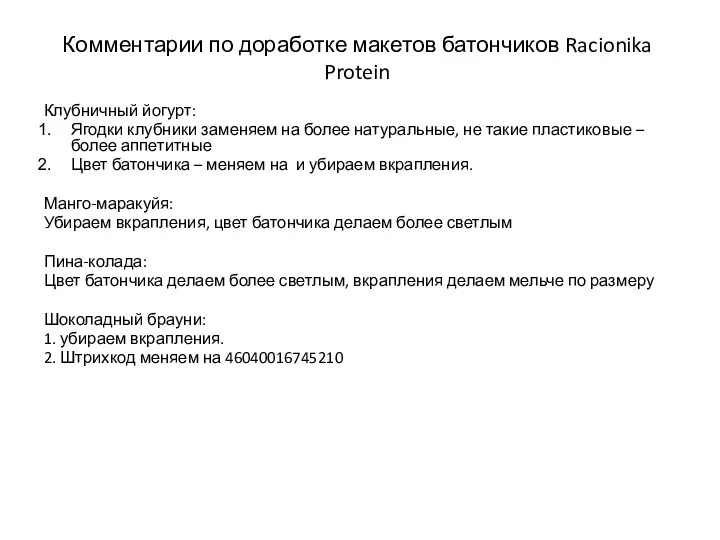

Базы данных Комментарии по доработке макетов батончиков Racionika Protein

Комментарии по доработке макетов батончиков Racionika Protein Прямоугольное проецирование на три плоскости проекций

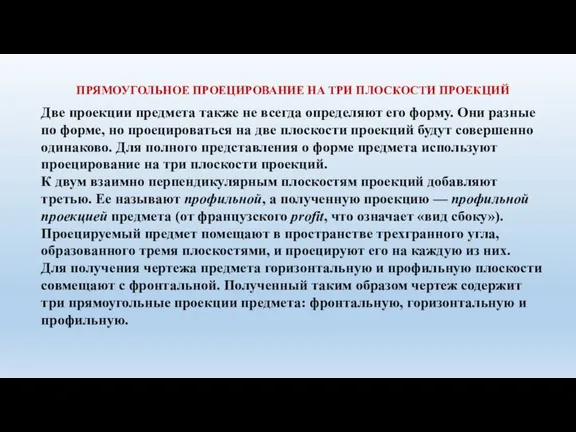

Прямоугольное проецирование на три плоскости проекций Мой посёлок – моя гордость

Мой посёлок – моя гордость Цинк для КРС в премиксах и функциональных кормовых продуктах

Цинк для КРС в премиксах и функциональных кормовых продуктах Загальні втрати в районі проведення ООС

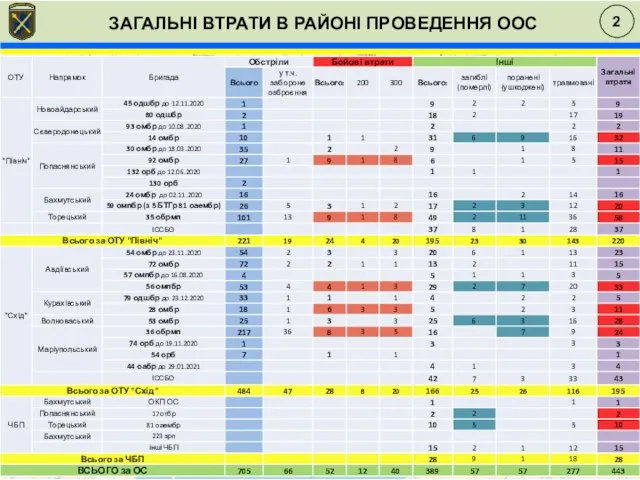

Загальні втрати в районі проведення ООС «Либэр. Электронная библиотека» - новый этап в автоматизации Программное решение для создания электронной библиотеки

«Либэр. Электронная библиотека» - новый этап в автоматизации Программное решение для создания электронной библиотеки Поздравление с Новым годом

Поздравление с Новым годом Свойства эфирных масел по степени воздействия на ЦНС

Свойства эфирных масел по степени воздействия на ЦНС Презентация на тему Древние люди: где искать наши корни

Презентация на тему Древние люди: где искать наши корни Эволюция телефона за 100 лет

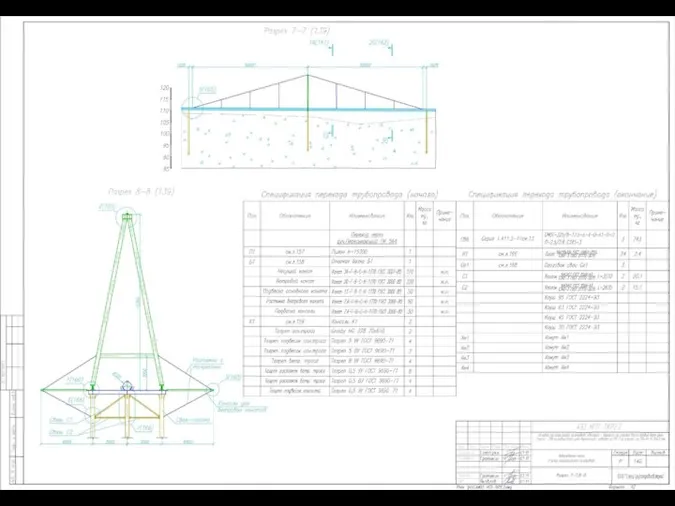

Эволюция телефона за 100 лет Противопучинные мероприятия сваи СМОТ-325 газопровод

Противопучинные мероприятия сваи СМОТ-325 газопровод CMC Kazakhstan и Консорциум Консалтинговых и исследовательских компаний Казахстана

CMC Kazakhstan и Консорциум Консалтинговых и исследовательских компаний Казахстана Количественный анализ аскорбиновой кислоты

Количественный анализ аскорбиновой кислоты Kunstarten

Kunstarten