- Российское микрофинансирование в условиях глобального финансового кризиса

Содержание

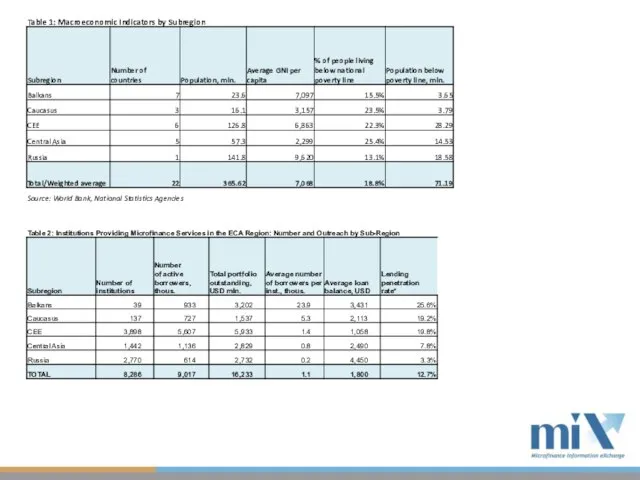

- 2. Российское микрофинансирование: участники рынка Организация Вид К-во Количество активных заемщиков Портфель займов, млн. долл. США Ср.

- 4. Доля заемщиков и портфель займов каждого типа организаций Наибольшая доля заемщиков – у кредитных союзов Банкам,

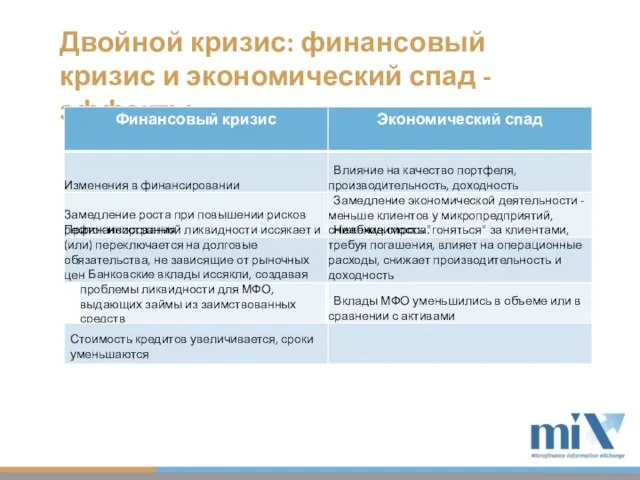

- 5. Двойной кризис: финансовый кризис и экономический спад - эффекты Финансовый кризис Экономический спад Изменения в финансировании

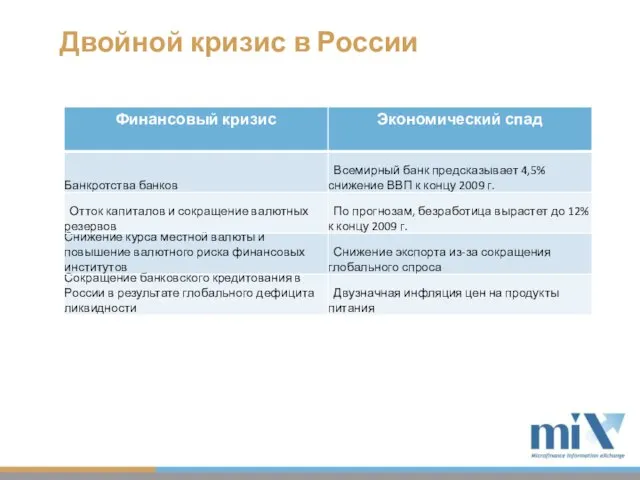

- 6. Двойной кризис в России Финансовый кризис Экономический спад Банкротства банков Всемирный банк предсказывает 4,5% снижение ВВП

- 7. Замедление роста российского микрофинансирования в 2008 году Рост замедлился во всем регионе ЕЦА К концу 2008

- 8. Финансирование российских МФО: виды кредиторов В выборку вошли небанковские МФО - ФИНКА, ЖМС, Центр Микрофинансирования, кредитные

- 9. Ставки и сроки кредитов для российских МФО Регион Ставки Балканы 6.80% Кавказ 9.40% ЦВЕ 7.90% Цент.

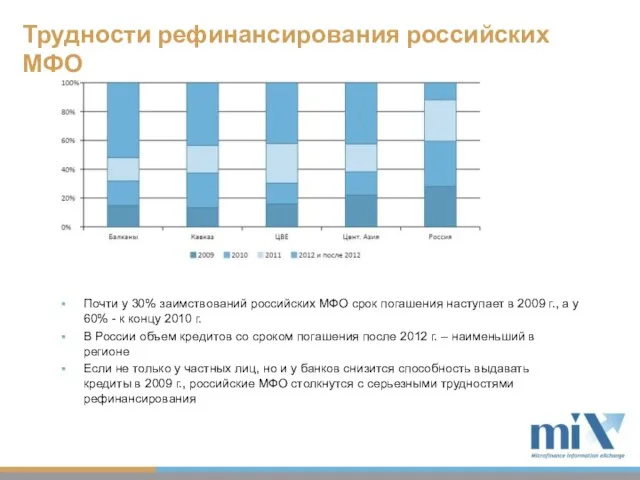

- 10. Трудности рефинансирования российских МФО Почти у 30% заимствований российских МФО срок погашения наступает в 2009 г.,

- 11. Доходность МФО перевели свои повышенные издержки на клиентов - доходность портфеля резко увеличилась с 30% до

- 12. Влияние на доходы, расходы и риск портфеля Более высокий коэфф. операционных расходов Более высокий коэфф. финансовых

- 13. Заключение В 2008 г. на российском рынке почти не отмечено роста У российских МФО самые дорогие

- 15. Скачать презентацию

Слайд 2Российское микрофинансирование:

участники рынка

Организация

Вид

К-во

Количество

активных

заемщиков

Портфель

займов, млн.

долл.

США

Ср.

остаток

займа,

долл.

США

Охват

кредитными

услугами - %

населения за

чертой бедности

Банк ЕБРР

Банк

14

Российское микрофинансирование:

участники рынка

Организация

Вид

К-во

Количество

активных

заемщиков

Портфель

займов, млн.

долл.

США

Ср.

остаток

займа,

долл.

США

Охват

кредитными

услугами - %

населения за

чертой бедности

Банк ЕБРР

Банк

14

Слайд 4Доля заемщиков и портфель займов каждого типа организаций

Наибольшая доля заемщиков –

Доля заемщиков и портфель займов каждого типа организаций

Наибольшая доля заемщиков –

Слайд 5Двойной кризис: финансовый кризис и экономический спад - эффекты

Финансовый кризис

Экономический спад

Изменения

Двойной кризис: финансовый кризис и экономический спад - эффекты

Финансовый кризис

Экономический спад

Изменения

Слайд 6Двойной кризис в России

Финансовый кризис

Экономический спад

Банкротства банков

Всемирный банк предсказывает 4,5% снижение

Двойной кризис в России

Финансовый кризис

Экономический спад

Банкротства банков

Всемирный банк предсказывает 4,5% снижение

Слайд 7Замедление роста российского микрофинансирования в 2008 году

Рост замедлился во всем регионе

Замедление роста российского микрофинансирования в 2008 году

Рост замедлился во всем регионе

Слайд 8Финансирование российских МФО: виды кредиторов

В выборку вошли небанковские МФО - ФИНКА, ЖМС,

Финансирование российских МФО: виды кредиторов

В выборку вошли небанковские МФО - ФИНКА, ЖМС,

Слайд 9Ставки и сроки кредитов для российских МФО

Регион

Ставки

Балканы

6.80%

Кавказ

9.40%

ЦВЕ

7.90%

Цент. Азия

8.70%

Россия

15.40%

В России ставки по кредитам

Ставки и сроки кредитов для российских МФО

Регион

Ставки

Балканы

6.80%

Кавказ

9.40%

ЦВЕ

7.90%

Цент. Азия

8.70%

Россия

15.40%

В России ставки по кредитам

Слайд 10Трудности рефинансирования российских МФО

Почти у 30% заимствований российских МФО срок погашения наступает

Трудности рефинансирования российских МФО

Почти у 30% заимствований российских МФО срок погашения наступает

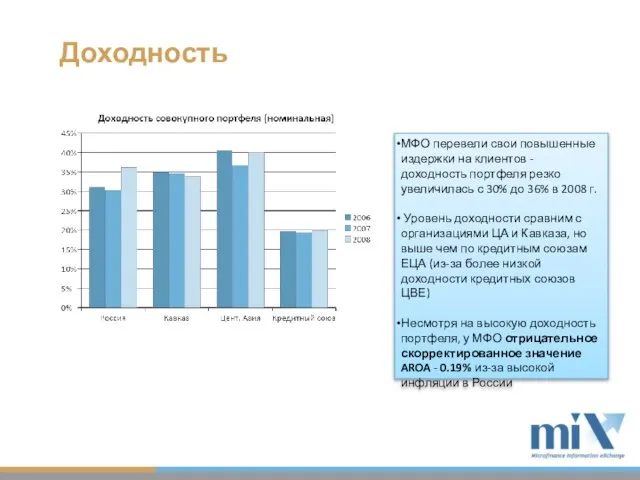

Слайд 11Доходность

МФО перевели свои повышенные издержки на клиентов - доходность портфеля резко увеличилась

Доходность

МФО перевели свои повышенные издержки на клиентов - доходность портфеля резко увеличилась

Слайд 12Влияние на доходы, расходы и риск портфеля

Более высокий коэфф. операционных расходов

Влияние на доходы, расходы и риск портфеля

Более высокий коэфф. операционных расходов

Слайд 13Заключение

В 2008 г. на российском рынке почти не отмечено роста

У российских МФО

Заключение

В 2008 г. на российском рынке почти не отмечено роста

У российских МФО

Применение астрологии в прогнозировании рынков

Применение астрологии в прогнозировании рынков Понятие о свариваемости

Понятие о свариваемости Визуализация на културното наследство в съвременната информационна среда

Визуализация на културното наследство в съвременната информационна среда Вспомогательные способы тепловой обработки

Вспомогательные способы тепловой обработки Русский театр 17-18 века

Русский театр 17-18 века Муниципальное общеобразовательное учреждение МОУ лицей 11 Воронежской области.

Муниципальное общеобразовательное учреждение МОУ лицей 11 Воронежской области. Формирование профилей должностей, профессий основного и вспомогательного производства ао здк лензолото

Формирование профилей должностей, профессий основного и вспомогательного производства ао здк лензолото ЮнЭко

ЮнЭко Некоторые настройки офиса

Некоторые настройки офиса Презентация на тему Информационное общество

Презентация на тему Информационное общество  Презентация на тему Птичьи разговоры

Презентация на тему Птичьи разговоры АВТОРСКИЕ ПРАВА основные понятия

АВТОРСКИЕ ПРАВА основные понятия Упрощенная схема управления коммутатором. СА1 Лекция 8

Упрощенная схема управления коммутатором. СА1 Лекция 8 Презентация на тему Перпендикулярные прямые в пространстве

Презентация на тему Перпендикулярные прямые в пространстве Профессия моего будущего

Профессия моего будущего Геометрические задачи 7 класса в заданиях ОГЭ

Геометрические задачи 7 класса в заданиях ОГЭ Уважаемые гости!

Уважаемые гости! Феодальная раздробленность на Руси

Феодальная раздробленность на Руси Суд присяжных

Суд присяжных Уроки выбора профессии

Уроки выбора профессии Австралия

Австралия Музей игрушек в Праге

Музей игрушек в Праге Восточный базар

Восточный базар Вода и ее роль в живых системах

Вода и ее роль в живых системах Доклад ЗГД по качеству

Доклад ЗГД по качеству особенности развития детей дошкольного возраста

особенности развития детей дошкольного возраста Логико-математические игры дошкольников

Логико-математические игры дошкольников С2 ЕГЭ

С2 ЕГЭ