- РЫНОК АКЦИЙ Сентябрь: в ожидании намеков на QE3

Содержание

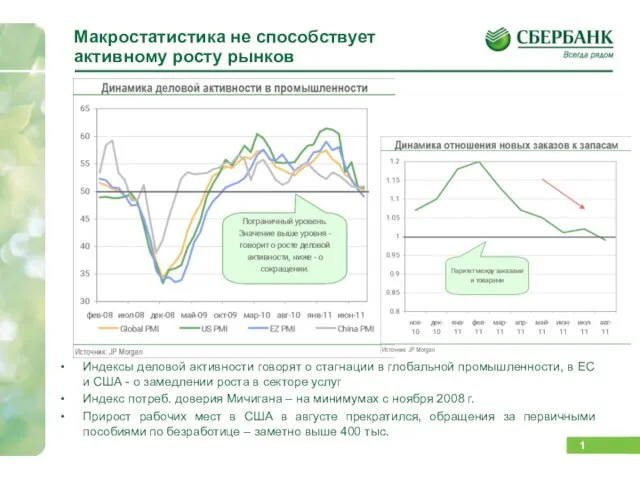

- 2. Макростатистика не способствует активному росту рынков Индексы деловой активности говорят о стагнации в глобальной промышленности, в

- 3. Европа. Греция – дефолт, похоже, предрешен… что дальше? Котировки CDS на греческий долг отражают вероятность дефолта

- 4. Состояние финсектора также не внушает оптимизма -1 Состояние долгового рынка и банковского сектора в Европе находится

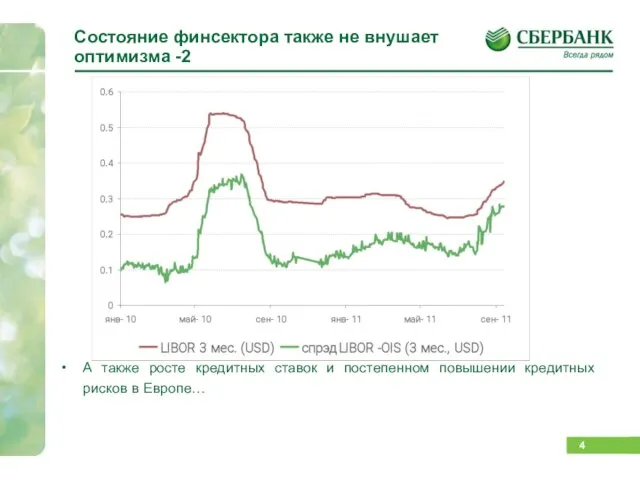

- 5. Состояние финсектора также не внушает оптимизма -2 А также росте кредитных ставок и постепенном повышении кредитных

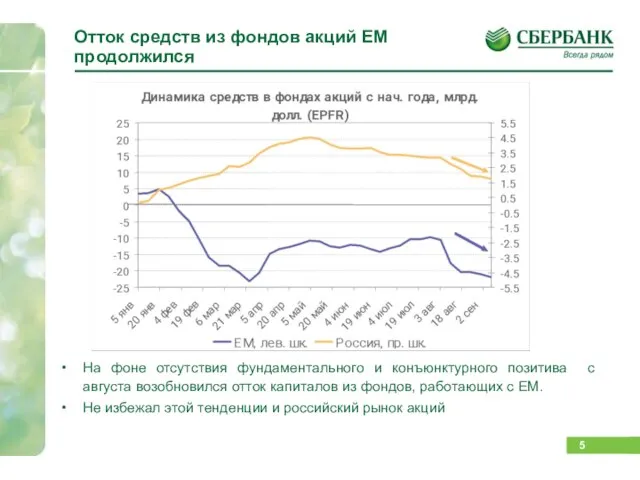

- 6. Отток средств из фондов акций ЕМ продолжился На фоне отсутствия фундаментального и конъюнктурного позитива с августа

- 7. Фондовые рынки – под давлением Фондовые рынки скорректировались в августе (российский рынок упал сильнее), перейдя в

- 8. Товарные рынки смотрятся лучше Товарные рынки (по CRB) консолидируются у уровней начала года Среди товарных рынков

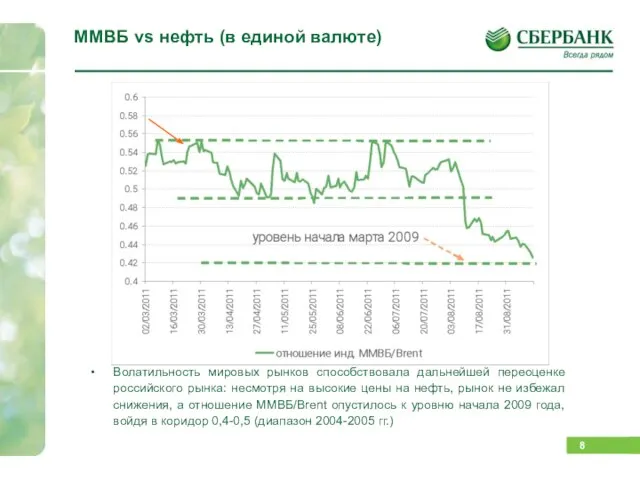

- 9. ММВБ vs нефть (в единой валюте) Волатильность мировых рынков способствовала дальнейшей переоценке российского рынка: несмотря на

- 10. Российский рынок акций – вновь в широком боковике Газпрому, Сургутнефтегазу и НорНикелю Рынок акций, после сильной

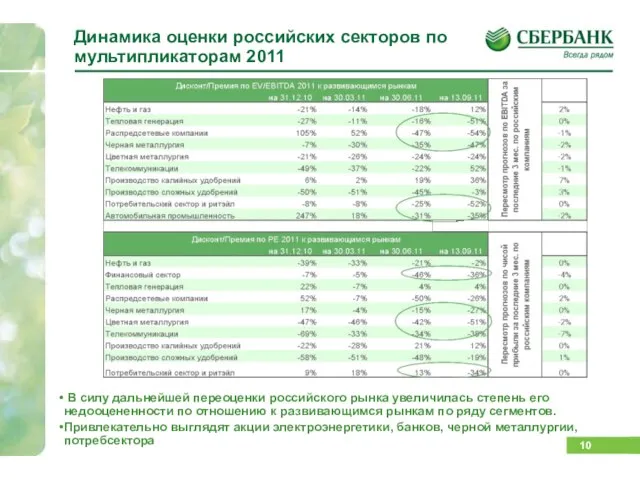

- 11. Динамика оценки российских секторов по мультипликаторам 2011 В силу дальнейшей переоценки российского рынка увеличилась степень его

- 12. Факторы роста и снижения пока компенсируют друг друга ФАКТОРЫ РОСТА: Ожидания QE3 Относительная недооценка российского рынка

- 13. Прогноз динамики российского рынка акций Возросшая волатильность увела в августе индекс ММВБ к отметке 1350 пунктов,

- 15. Скачать презентацию

Слайд 2Макростатистика не способствует активному росту рынков

Индексы деловой активности говорят о стагнации в

Макростатистика не способствует активному росту рынков

Индексы деловой активности говорят о стагнации в

Слайд 3Европа. Греция – дефолт, похоже, предрешен… что дальше?

Котировки CDS на греческий долг

Европа. Греция – дефолт, похоже, предрешен… что дальше?

Котировки CDS на греческий долг

Слайд 4Состояние финсектора также не внушает оптимизма -1

Состояние долгового рынка и банковского сектора

Состояние финсектора также не внушает оптимизма -1

Состояние долгового рынка и банковского сектора

Слайд 5Состояние финсектора также не внушает оптимизма -2

А также росте кредитных ставок и

Состояние финсектора также не внушает оптимизма -2

А также росте кредитных ставок и

Слайд 6Отток средств из фондов акций ЕМ продолжился

На фоне отсутствия фундаментального и

Отток средств из фондов акций ЕМ продолжился

На фоне отсутствия фундаментального и

Слайд 7Фондовые рынки – под давлением

Фондовые рынки скорректировались в августе (российский рынок упал

Фондовые рынки – под давлением

Фондовые рынки скорректировались в августе (российский рынок упал

Слайд 8Товарные рынки смотрятся лучше

Товарные рынки (по CRB) консолидируются у уровней начала года

Товарные рынки смотрятся лучше

Товарные рынки (по CRB) консолидируются у уровней начала года

Слайд 9ММВБ vs нефть (в единой валюте)

Волатильность мировых рынков способствовала дальнейшей переоценке российского

ММВБ vs нефть (в единой валюте)

Волатильность мировых рынков способствовала дальнейшей переоценке российского

Слайд 10Российский рынок акций – вновь в широком боковике

Газпрому, Сургутнефтегазу и НорНикелю

Российский рынок акций – вновь в широком боковике

Газпрому, Сургутнефтегазу и НорНикелю

Слайд 11Динамика оценки российских секторов по мультипликаторам 2011

В силу дальнейшей переоценки российского

Динамика оценки российских секторов по мультипликаторам 2011

В силу дальнейшей переоценки российского

Слайд 12Факторы роста и снижения пока компенсируют друг друга

ФАКТОРЫ РОСТА:

Ожидания QE3

Относительная недооценка российского

Факторы роста и снижения пока компенсируют друг друга

ФАКТОРЫ РОСТА:

Ожидания QE3

Относительная недооценка российского

Слайд 13Прогноз динамики российского рынка акций

Возросшая волатильность увела в августе индекс ММВБ к

Прогноз динамики российского рынка акций

Возросшая волатильность увела в августе индекс ММВБ к

Идейно-художественное своеобразие произведения М.Ю. Лермонтова

Идейно-художественное своеобразие произведения М.Ю. Лермонтова Презентация на тему Гигиена органа слуха

Презентация на тему Гигиена органа слуха Площадь прямоугольного треугольника: алгоритм нахождения площади треугольника

Площадь прямоугольного треугольника: алгоритм нахождения площади треугольника Определение права, размера и сроков назначения трудовых пенсий

Определение права, размера и сроков назначения трудовых пенсий Коммерческое предложение от Laika Logistics

Коммерческое предложение от Laika Logistics СПИД Синдром приобретённого иммунного дефицита

СПИД Синдром приобретённого иммунного дефицита Статья 5. Никто не должен подвергаться пыткам или жестоким, бесчеловечным или унижающим достоинство обращению и наказанию

Статья 5. Никто не должен подвергаться пыткам или жестоким, бесчеловечным или унижающим достоинство обращению и наказанию Шрифтовая графика и типографика. Портфолио учебных работ

Шрифтовая графика и типографика. Портфолио учебных работ Марина Ивановна Цветаева. Биография поэта и поэтическое творчество

Марина Ивановна Цветаева. Биография поэта и поэтическое творчество Появился заказчик. Что делать?

Появился заказчик. Что делать? Причинно-следственный анализ

Причинно-следственный анализ Графическая работа. Проекции группы тел

Графическая работа. Проекции группы тел ФРАНЦИЯ

ФРАНЦИЯ People. Фотоальбом

People. Фотоальбом Сочинение по картине Ивана Ивановича Фирсова «Юный живописец»

Сочинение по картине Ивана Ивановича Фирсова «Юный живописец» powerpointstore.com_w57

powerpointstore.com_w57 Презентация на тему: «Похмелье»

Презентация на тему: «Похмелье» Государство, его признаки и формы

Государство, его признаки и формы Команда B2O

Команда B2O Бала құқықтары туралы

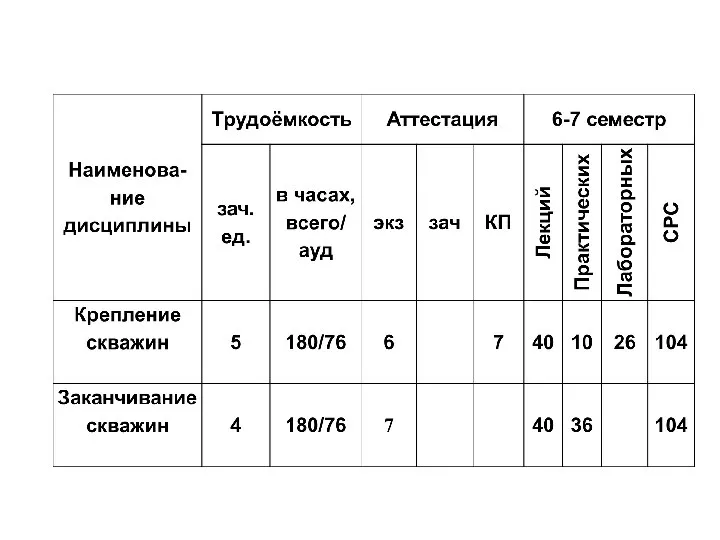

Бала құқықтары туралы Крепление скважин

Крепление скважин Приложение №8 к административному регламенту

Приложение №8 к административному регламенту Команда Вознесенской школы впервые участвовавшая в краевых ( восточная зона) соревнованиях.

Команда Вознесенской школы впервые участвовавшая в краевых ( восточная зона) соревнованиях. «Опыт создания и деятельность Объединения РаЭл»

«Опыт создания и деятельность Объединения РаЭл» Школа панацея 17.09.2020

Школа панацея 17.09.2020 Тема проекта:«Как человек использует свойства воды?»

Тема проекта:«Как человек использует свойства воды?» Презентация на тему Насекомые рекордсмены

Презентация на тему Насекомые рекордсмены  Буквы Е и И в приставках НЕ - и НИ - отрицательных наречий

Буквы Е и И в приставках НЕ - и НИ - отрицательных наречий