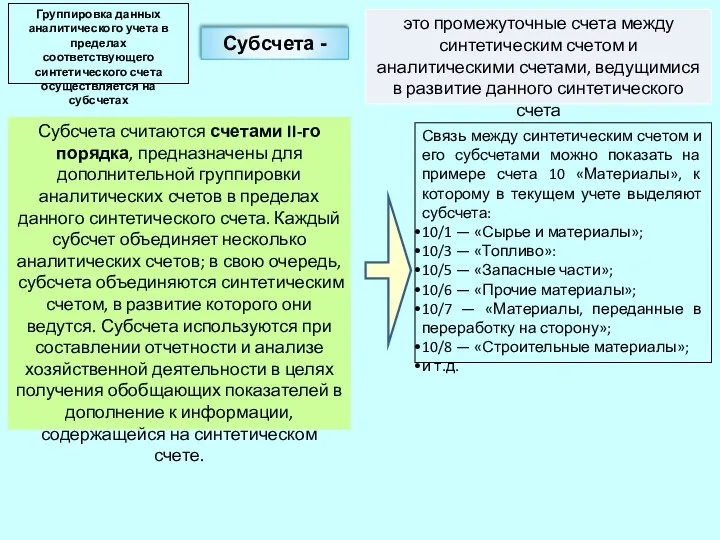

10 «Материалы», к которому в текущем учете выделяют субсчета:

10/1 — «Сырье и материалы»;

10/3 — «Топливо»:

10/5 — «Запасные части»;

10/6 — «Прочие материалы»;

10/7 — «Материалы, переданные в переработку на сторону»;

10/8 — «Строительные материалы»;

и т.д.

Группировка данных аналитического учета в пределах соответствующего синтетического счета осуществляется на субсчетах

Субсчета -

это промежуточные счета между синтетическим счетом и аналитическими счетами, ведущимися в развитие данного синтетического счета

Субсчета считаются счетами II-го порядка, предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Каждый субсчет объединяет несколько аналитических счетов; в свою очередь, субсчета объединяются синтетическим счетом, в развитие которого они ведутся. Субсчета используются при составлении отчетности и анализе хозяйственной деятельности в целях получения обобщающих показателей в дополнение к информации, содержащейся на синтетическом счете.

Презентация (1)

Презентация (1) Маркетинг территорий как философия и практическая деятельность

Маркетинг территорий как философия и практическая деятельность Презентация на тему Новогодняя гирлянда

Презентация на тему Новогодняя гирлянда Природный фактор в планировании и строительстве марийских поселений

Природный фактор в планировании и строительстве марийских поселений Фондовая биржа ММВБ: реалии и перспективы

Фондовая биржа ММВБ: реалии и перспективы IMPROVE READING SKILLS

IMPROVE READING SKILLS  Тема: Заглавная буква Х.ЦЕЛИ:

Тема: Заглавная буква Х.ЦЕЛИ: Active Directory Sever Windows 2003

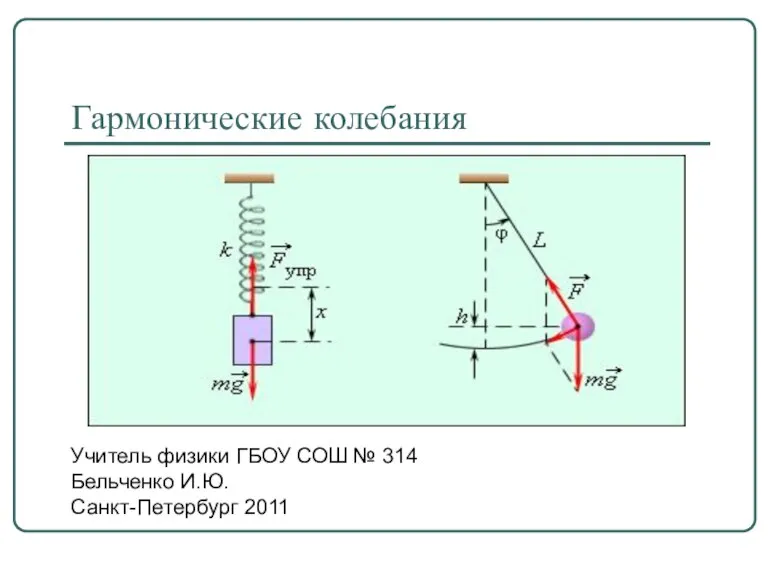

Active Directory Sever Windows 2003 Гармонические колебания (11 класс)

Гармонические колебания (11 класс) ?мн?х мэдлэгээ сэргээх

?мн?х мэдлэгээ сэргээх Танцы, 4 класс

Танцы, 4 класс Мифы Древней Греции

Мифы Древней Греции Специфика развития человека

Специфика развития человека www.knigafund.ru Получение доступа Возможности системы

www.knigafund.ru Получение доступа Возможности системы Пути минимизации НДС

Пути минимизации НДС Мобильные фотографии

Мобильные фотографии Государственная (итоговая) аттестация выпускников 9-х классов общеобразовательных учреждений Тверской области в 2009 году

Государственная (итоговая) аттестация выпускников 9-х классов общеобразовательных учреждений Тверской области в 2009 году Слайды

Слайды Факторный и корреляционный анализ. Модель пяти сил конкуренции

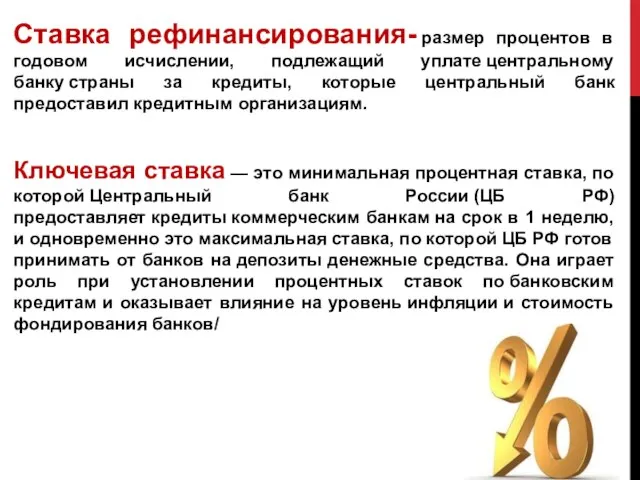

Факторный и корреляционный анализ. Модель пяти сил конкуренции Презентация на тему Ставка рефинансирования

Презентация на тему Ставка рефинансирования  Береза - символ России

Береза - символ России День правовых знаний

День правовых знаний Память в структуре познавательной сферы

Память в структуре познавательной сферы Нашему любимому классному руководителю посвящаем

Нашему любимому классному руководителю посвящаем Презентация на тему Прямоугольник и его свойства

Презентация на тему Прямоугольник и его свойства Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет-магазина

Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет-магазина Виды пряжи

Виды пряжи Создание презентации для защиты дипломной работы

Создание презентации для защиты дипломной работы