- Рынок субфедерального долга: возможности для эмитентовМай 2011 года

Содержание

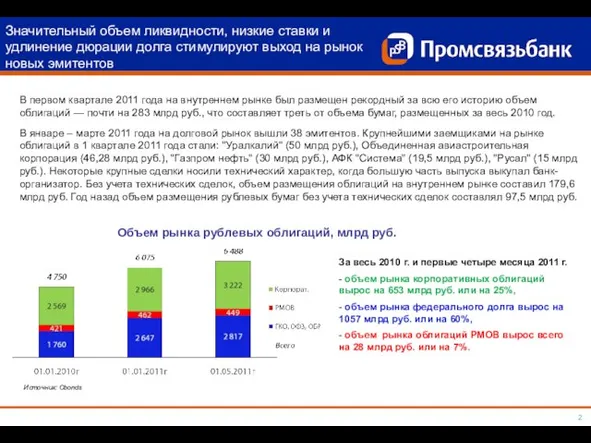

- 2. Значительный объем ликвидности, низкие ставки и удлинение дюрации долга стимулируют выход на рынок новых эмитентов В

- 3. Российские регионы являются привлекательными заемщиками Восстановление цен на сырьевые товары и активизация потребительского спроса способствует росту

- 4. +25% +53% +22% Несмотря на восстановление доходов, долговая нагрузка российских регионов растет. Рост привлечения заемных средств

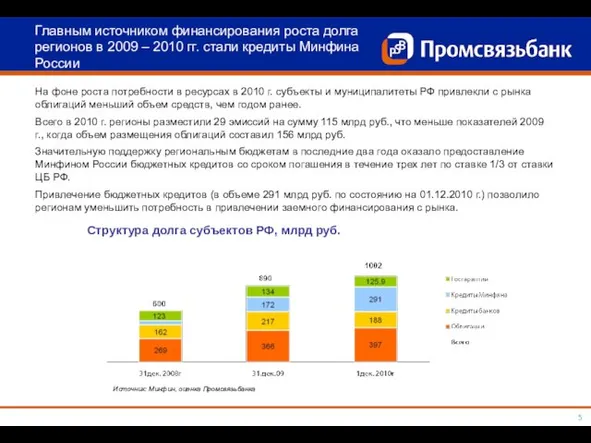

- 5. На фоне роста потребности в ресурсах в 2010 г. субъекты и муниципалитеты РФ привлекли с рынка

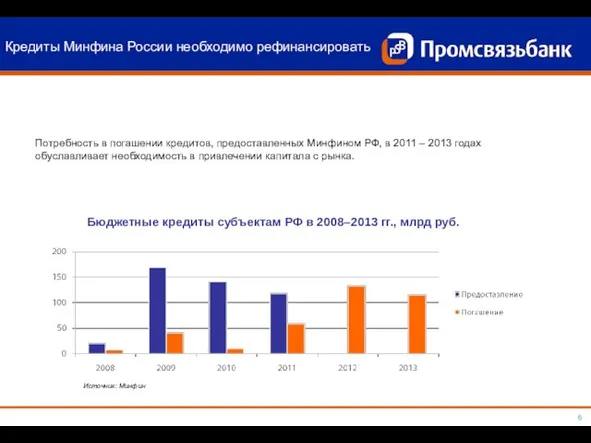

- 6. Кредиты Минфина России необходимо рефинансировать Потребность в погашении кредитов, предоставленных Минфином РФ, в 2011 – 2013

- 7. Рост ликвидности и снижение кредитных рисков способствуют снижению стоимости заимствований Динамика индекса IFX-Cbonds средневзвешенной доходности (эфф.)

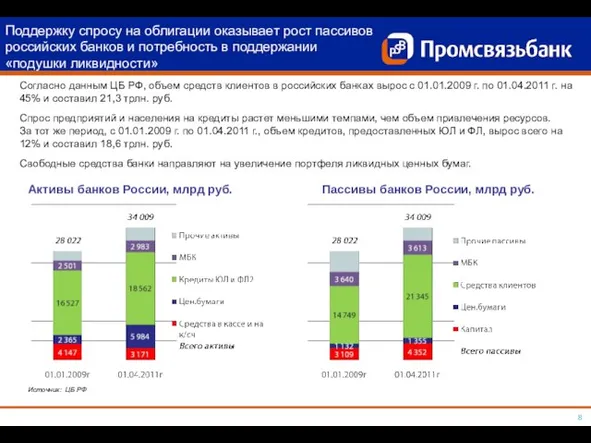

- 8. Поддержку спросу на облигации оказывает рост пассивов российских банков и потребность в поддержании «подушки ликвидности» Согласно

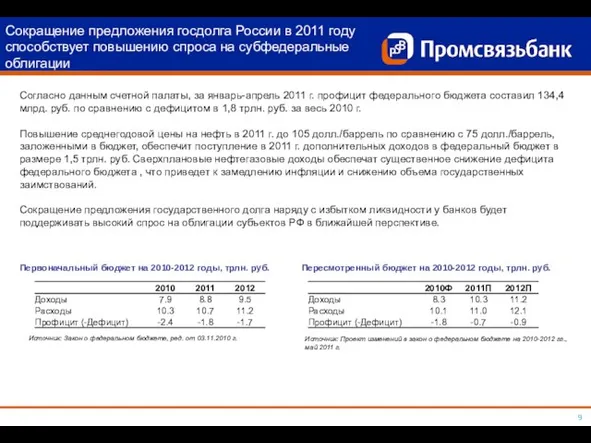

- 9. Согласно данным счетной палаты, за январь-апрель 2011 г. профицит федерального бюджета составил 134,4 млрд. руб. по

- 10. Улучшение рыночной конъюнктуры позволяет привлекать с рынка облигаций средства по все более низким ставкам и с

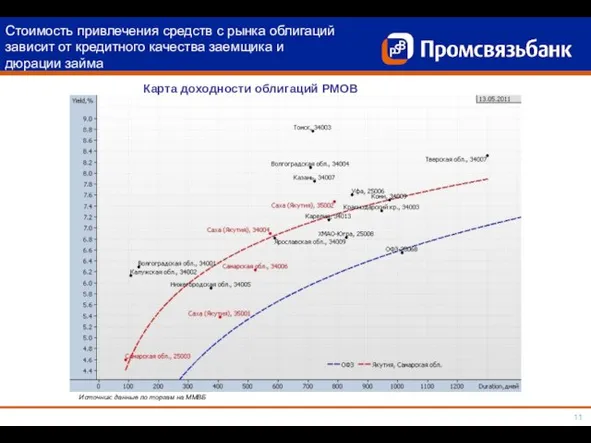

- 11. Стоимость привлечения средств с рынка облигаций зависит от кредитного качества заемщика и дюрации займа Карта доходности

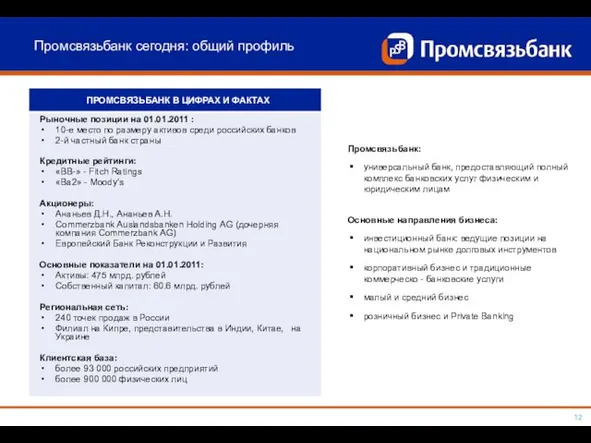

- 12. Промсвязьбанк сегодня: общий профиль Рыночные позиции на 01.01.2011 : 10-е место по размеру активов среди российских

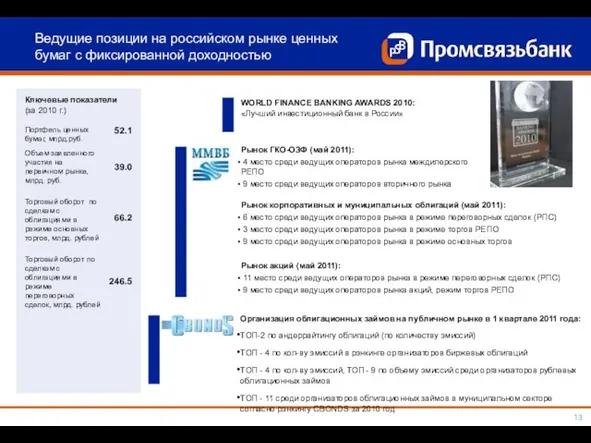

- 13. Ведущие позиции на российском рынке ценных бумаг с фиксированной доходностью Рынок ГКО-ОЗФ (май 2011): 4 место

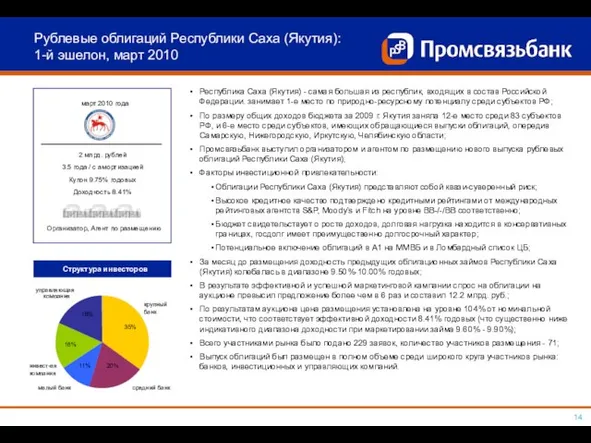

- 14. март 2010 года 2 млрд. рублей 3.5 года / с амортизацией Купон 9.75% годовых Доходность 8.41%

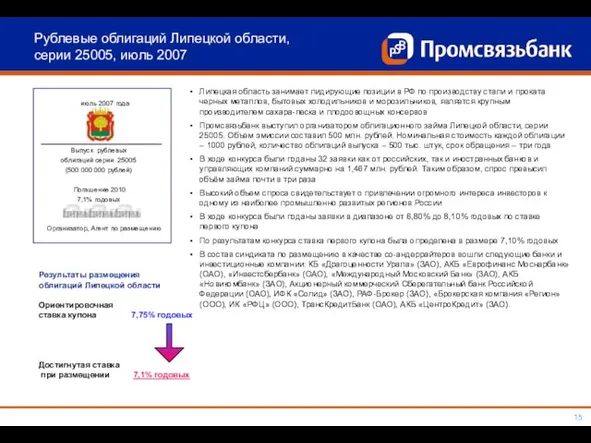

- 15. июль 2007 года Организатор, Агент по размещению Липецкая область занимает лидирующие позиции в РФ по производству

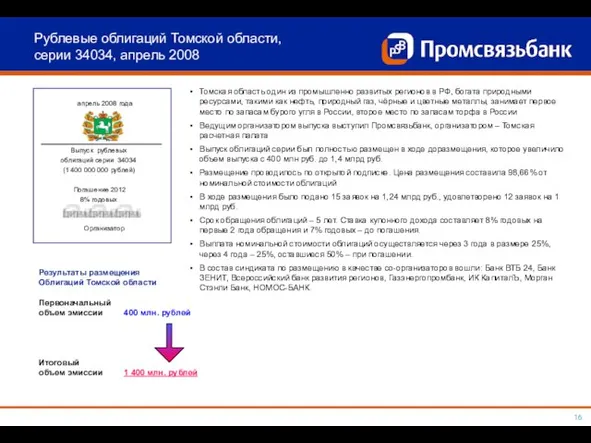

- 16. апрель 2008 года Организатор Томская область один из промышленно развитых регионов в РФ, богата природными ресурсами,

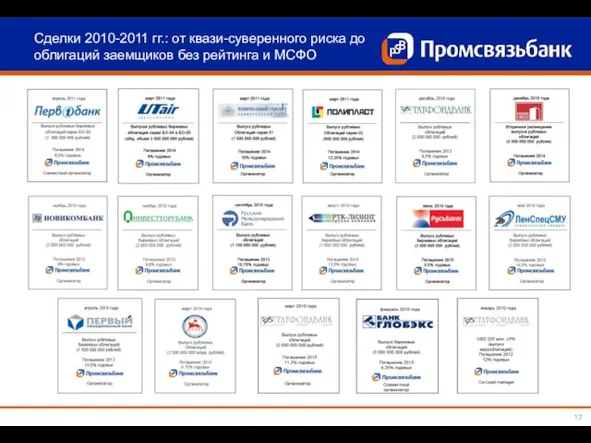

- 17. Сделки 2010-2011 гг.: от квази-суверенного риска до облигаций заемщиков без рейтинга и МСФО

- 18. Почему Промсвязьбанк – лучший партнер на локальном рынке долгового капитала Промсвязьбанк – крупный финансовый институт, инвестиционный

- 20. Скачать презентацию

Слайд 3Российские регионы являются привлекательными заемщиками

Восстановление цен на сырьевые товары и активизация потребительского

Российские регионы являются привлекательными заемщиками

Восстановление цен на сырьевые товары и активизация потребительского

Слайд 4+25%

+53%

+22%

Несмотря на восстановление доходов, долговая нагрузка российских регионов растет.

Рост привлечения заемных

+25%

+53%

+22%

Несмотря на восстановление доходов, долговая нагрузка российских регионов растет.

Рост привлечения заемных

Слайд 5На фоне роста потребности в ресурсах в 2010 г. субъекты и муниципалитеты

На фоне роста потребности в ресурсах в 2010 г. субъекты и муниципалитеты

Слайд 6Кредиты Минфина России необходимо рефинансировать

Потребность в погашении кредитов, предоставленных Минфином РФ, в

Кредиты Минфина России необходимо рефинансировать

Потребность в погашении кредитов, предоставленных Минфином РФ, в

Слайд 7Рост ликвидности и снижение кредитных рисков способствуют снижению стоимости заимствований

Динамика индекса IFX-Cbonds

Рост ликвидности и снижение кредитных рисков способствуют снижению стоимости заимствований

Динамика индекса IFX-Cbonds

Слайд 8Поддержку спросу на облигации оказывает рост пассивов российских банков и потребность в

Поддержку спросу на облигации оказывает рост пассивов российских банков и потребность в

Слайд 9Согласно данным счетной палаты, за январь-апрель 2011 г. профицит федерального бюджета составил

Согласно данным счетной палаты, за январь-апрель 2011 г. профицит федерального бюджета составил

Слайд 10Улучшение рыночной конъюнктуры позволяет привлекать с рынка облигаций средства по все более

Улучшение рыночной конъюнктуры позволяет привлекать с рынка облигаций средства по все более

Слайд 11Стоимость привлечения средств с рынка облигаций зависит от кредитного качества заемщика и

Стоимость привлечения средств с рынка облигаций зависит от кредитного качества заемщика и

Слайд 12Промсвязьбанк сегодня: общий профиль

Рыночные позиции на 01.01.2011 :

10-е место по размеру активов

Промсвязьбанк сегодня: общий профиль

Рыночные позиции на 01.01.2011 :

10-е место по размеру активов

Слайд 13Ведущие позиции на российском рынке ценных бумаг с фиксированной доходностью

Рынок ГКО-ОЗФ (май

Ведущие позиции на российском рынке ценных бумаг с фиксированной доходностью

Рынок ГКО-ОЗФ (май

Слайд 14март 2010 года

2 млрд. рублей

3.5 года / с амортизацией

Купон 9.75% годовых

2 млрд. рублей

3.5 года / с амортизацией

Купон 9.75% годовых

Слайд 15июль 2007 года

Организатор, Агент по размещению

Липецкая область занимает лидирующие позиции в РФ

Организатор, Агент по размещению

Липецкая область занимает лидирующие позиции в РФ

Слайд 16апрель 2008 года

Организатор

Томская область один из промышленно развитых регионов в РФ, богата

Организатор

Томская область один из промышленно развитых регионов в РФ, богата

Слайд 17Сделки 2010-2011 гг.: от квази-суверенного риска до облигаций заемщиков без рейтинга и

Сделки 2010-2011 гг.: от квази-суверенного риска до облигаций заемщиков без рейтинга и

Слайд 18Почему Промсвязьбанк – лучший партнер на локальном рынке долгового капитала

Промсвязьбанк – крупный

Почему Промсвязьбанк – лучший партнер на локальном рынке долгового капитала

Промсвязьбанк – крупный

Презентация1 (1)

Презентация1 (1) 70 лет снятия блокады Ленинграда

70 лет снятия блокады Ленинграда Обучение в сотрудничестве

Обучение в сотрудничестве Генетическая информация в клетке

Генетическая информация в клетке Осень 2020 г

Осень 2020 г Современные технологии мерчендайзинга и программные инструменты для их реализации

Современные технологии мерчендайзинга и программные инструменты для их реализации Замок "Шато д`Эсклимон"(Chateau d`Esclimont)

Замок "Шато д`Эсклимон"(Chateau d`Esclimont) Радзивилл

Радзивилл Приглашение к участию в тендере ГК «АвтоСпецЦентр»

Приглашение к участию в тендере ГК «АвтоСпецЦентр» Цена и ценность иликак объяснить клиенту за что он платит?

Цена и ценность иликак объяснить клиенту за что он платит? Кальная Татьяна Сергеевна воспитатель муниципального дошкольного образовательного учреждения «Детский сад №3» п. Ракитное Пед

Кальная Татьяна Сергеевна воспитатель муниципального дошкольного образовательного учреждения «Детский сад №3» п. Ракитное Пед Многообразие в Болонском процессе

Многообразие в Болонском процессе Закон об административных правонарушениях в Вологодской области

Закон об административных правонарушениях в Вологодской области Воспалительные заболевания кишечника: Энтериты и колиты

Воспалительные заболевания кишечника: Энтериты и колиты Многогранный талант Н.В. Гоголя

Многогранный талант Н.В. Гоголя Dyakovich_Margarita_Indiv_Poekt

Dyakovich_Margarita_Indiv_Poekt УДОБСТВО ДЛЯ ПОКУПАТЕЛЯ – ЗАЛОГ ВАШЕГО УСПЕХА

УДОБСТВО ДЛЯ ПОКУПАТЕЛЯ – ЗАЛОГ ВАШЕГО УСПЕХА Понятие о местоимении. Личные местоимения.

Понятие о местоимении. Личные местоимения. Как вести себя во время теракта

Как вести себя во время теракта Элективный курс по информатике

Элективный курс по информатике Условия плавания тел

Условия плавания тел Путешествие в страну Знаний.

Путешествие в страну Знаний. Проект вариативной части Учебного плана АМОУ СОШ №8 на 2011-2012 учебный год

Проект вариативной части Учебного плана АМОУ СОШ №8 на 2011-2012 учебный год Презентация по Географии.

Презентация по Географии. Декоративный пейзаж

Декоративный пейзаж Теория дифференциальных эмоций Кэррола Э. Изарда

Теория дифференциальных эмоций Кэррола Э. Изарда Итоги реализации лицейского проекта Одаренные дети

Итоги реализации лицейского проекта Одаренные дети