- Счета и двойная запись

Содержание

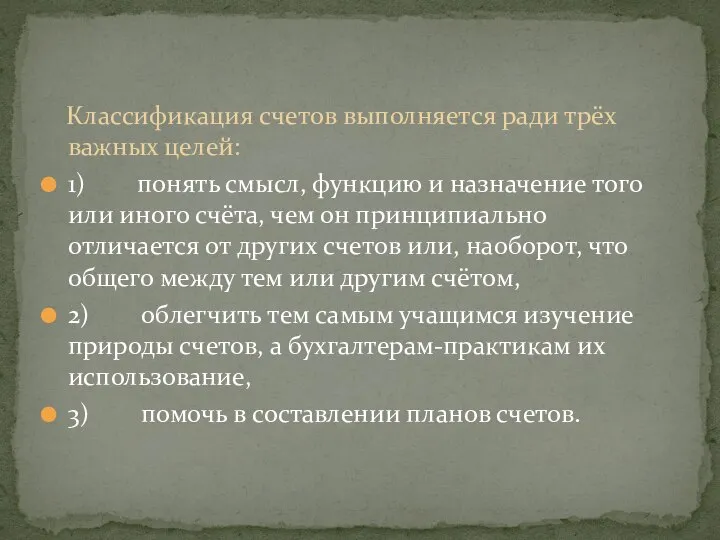

- 10. Классификация счетов выполняется ради трёх важных целей: 1) понять смысл, функцию и назначение того или иного

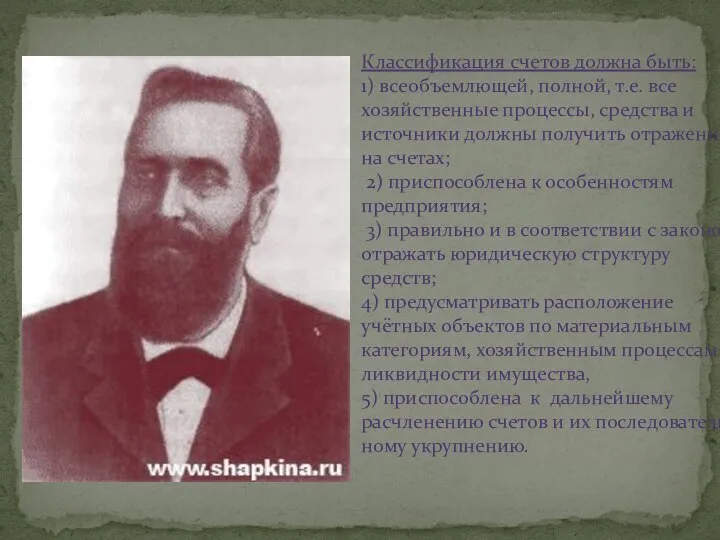

- 11. Классификация счетов должна быть: 1) всеобъемлющей, полной, т.е. все хозяйственные процессы, средства и источники должны получить

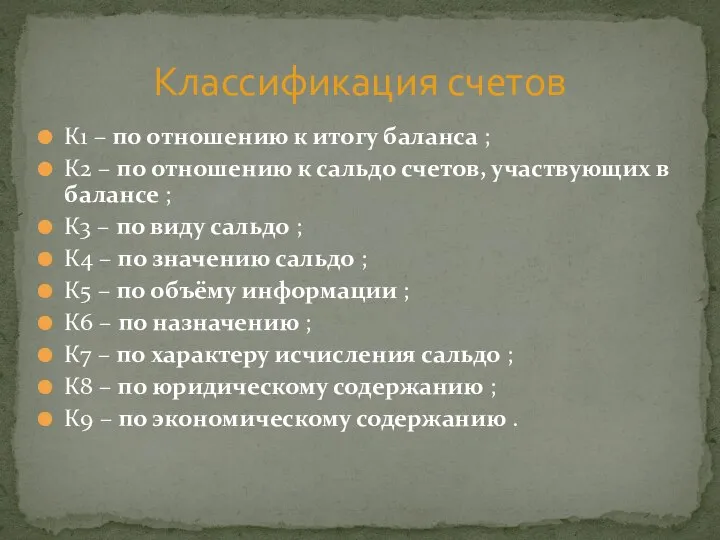

- 12. К1 – по отношению к итогу баланса ; К2 – по отношению к сальдо счетов, участвующих

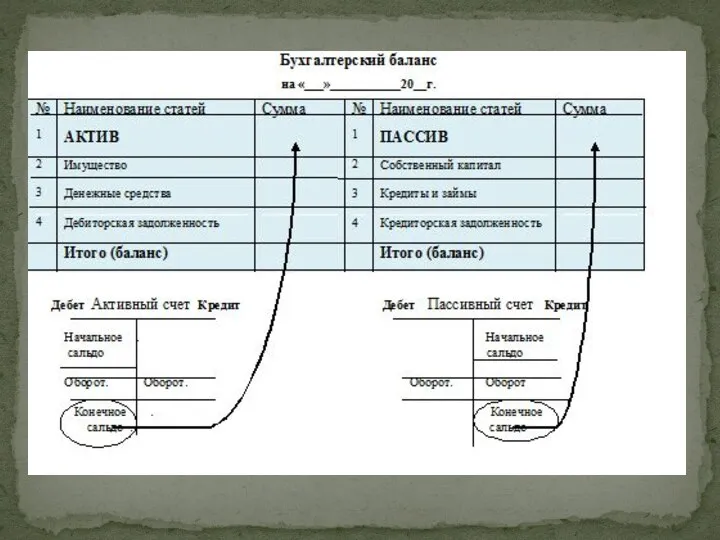

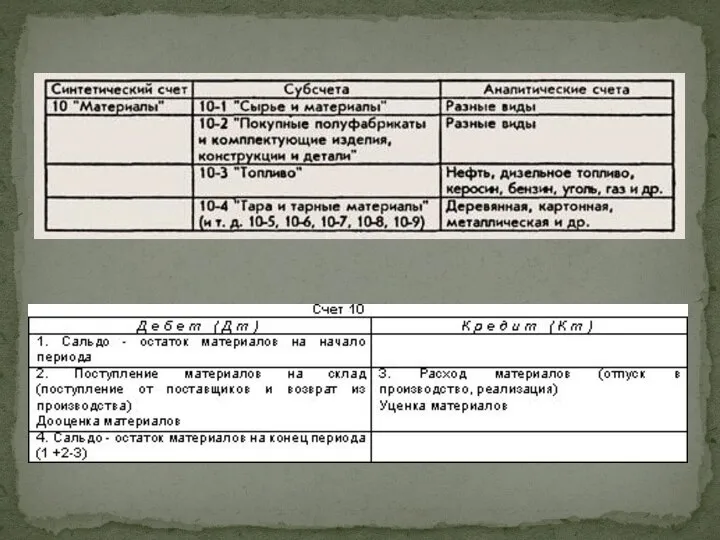

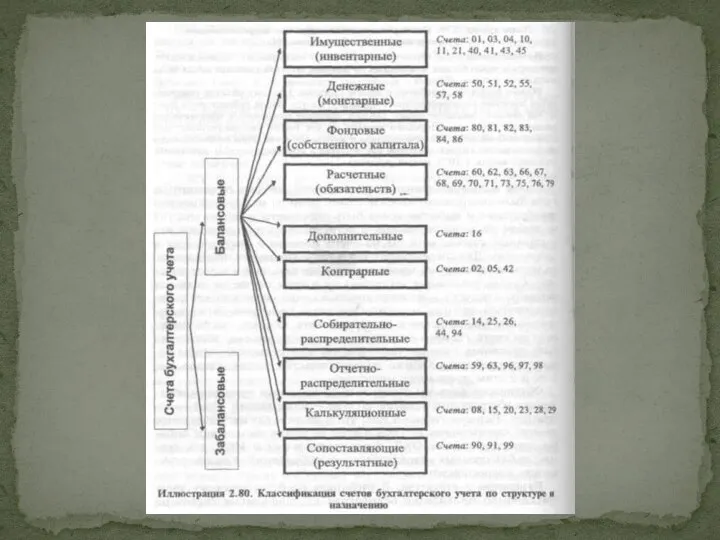

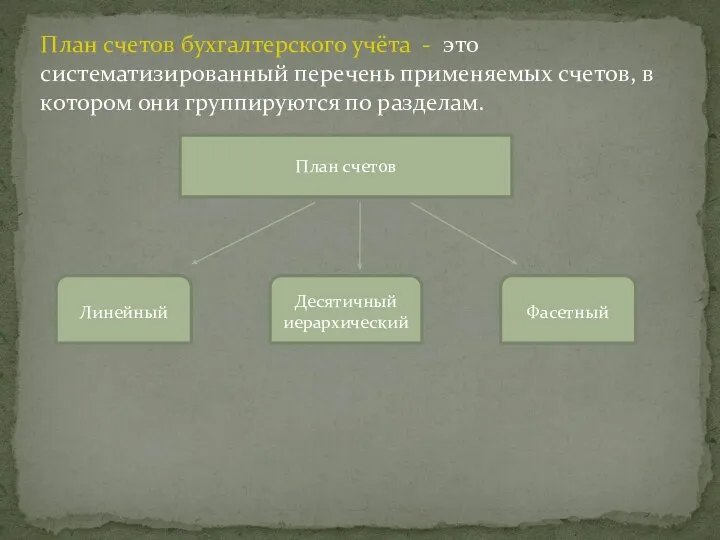

- 14. План счетов бухгалтерского учёта - это систематизированный перечень применяемых счетов, в котором они группируются по разделам.

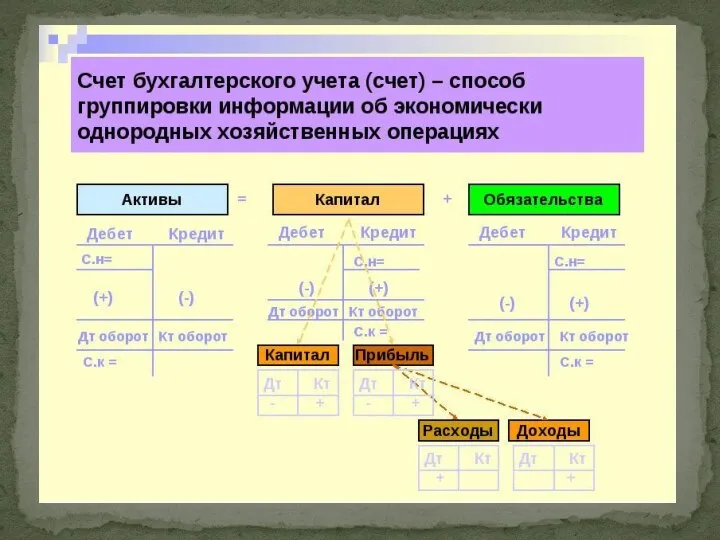

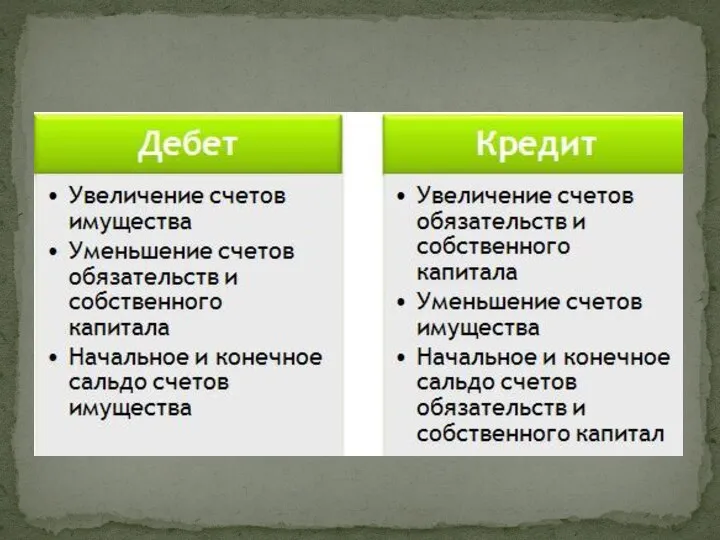

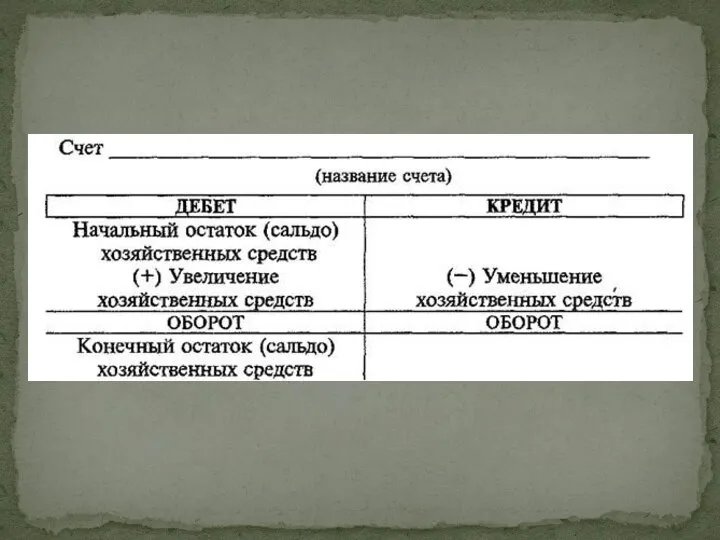

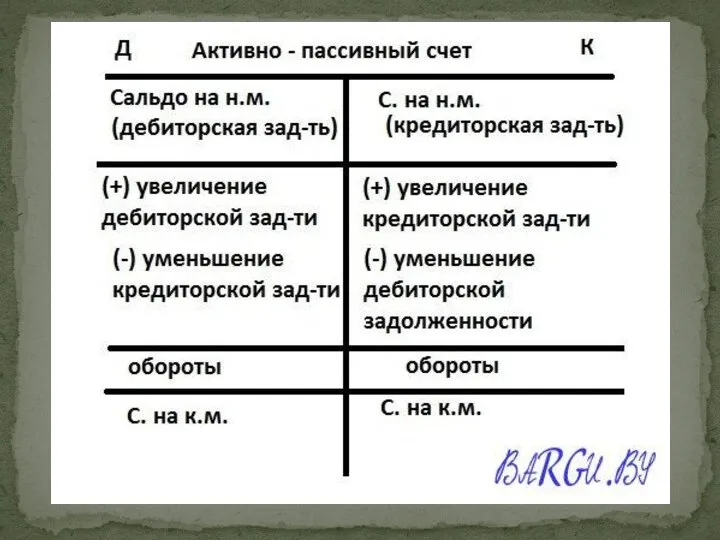

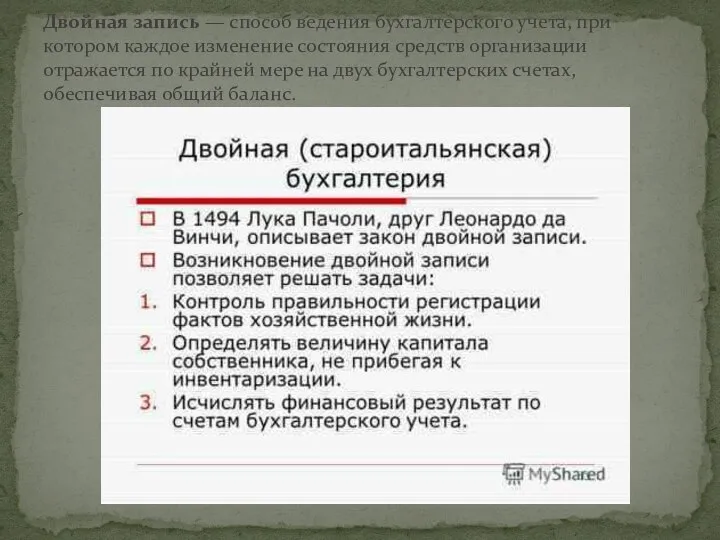

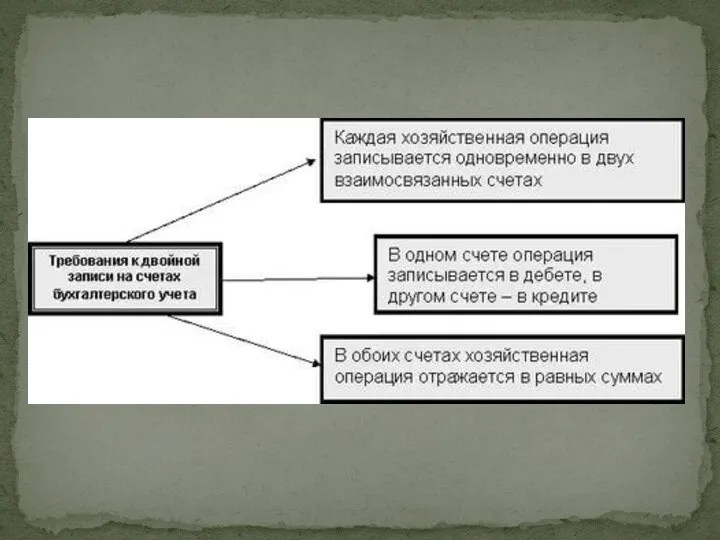

- 15. Двойная запись — способ ведения бухгалтерского учета, при котором каждое изменение состояния средств организации отражается по

- 18. Скачать презентацию

Слайд 10 Классификация счетов выполняется ради трёх важных целей:

1) понять смысл, функцию и

Классификация счетов выполняется ради трёх важных целей:

1) понять смысл, функцию и

Слайд 11Классификация счетов должна быть:

1) всеобъемлющей, полной, т.е. все хозяйственные процессы, средства

Классификация счетов должна быть: 1) всеобъемлющей, полной, т.е. все хозяйственные процессы, средства

Слайд 12К1 – по отношению к итогу баланса ;

К2 – по отношению к сальдо счетов, участвующих

К1 – по отношению к итогу баланса ;

К2 – по отношению к сальдо счетов, участвующих

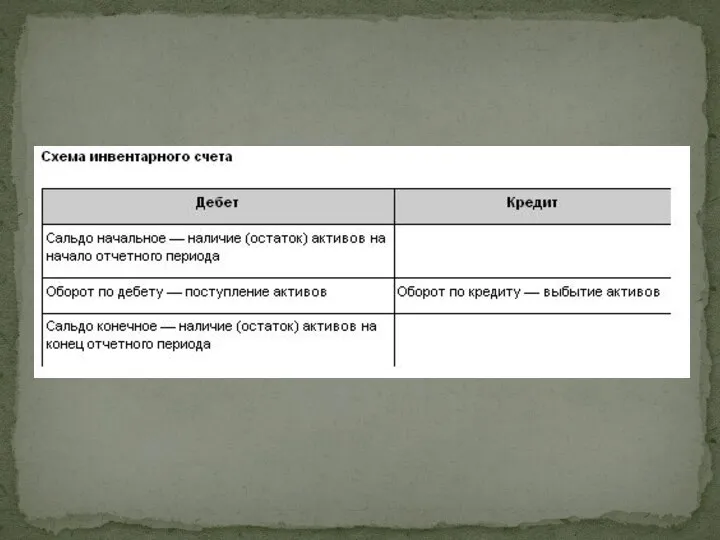

Слайд 14План счетов бухгалтерского учёта - это систематизированный перечень применяемых счетов, в котором

План счетов бухгалтерского учёта - это систематизированный перечень применяемых счетов, в котором

Слайд 15Двойная запись — способ ведения бухгалтерского учета, при котором каждое изменение состояния средств

Двойная запись — способ ведения бухгалтерского учета, при котором каждое изменение состояния средств

Осень - славная пора

Осень - славная пора Проверка знаний по теме «Базы данных»

Проверка знаний по теме «Базы данных» Оценка эффективности рекламы разных видов

Оценка эффективности рекламы разных видов Баскетбол

Баскетбол Я и мой ребенок - пешеходы

Я и мой ребенок - пешеходы Образ святого Александра Невского в культуре и литературе

Образ святого Александра Невского в культуре и литературе Моё банкетное мероприятие

Моё банкетное мероприятие Деятельность. Лекция №2

Деятельность. Лекция №2 Урок истории в 8 классеОтечественная война 1812 года

Урок истории в 8 классеОтечественная война 1812 года Экскурсия на водоём

Экскурсия на водоём Презентация на тему Решение задач на смеси, сплавы, растворы

Презентация на тему Решение задач на смеси, сплавы, растворы  Задачи и методы современной психологии

Задачи и методы современной психологии Защита от мошенников

Защита от мошенников Колизей 5 класс

Колизей 5 класс Загрязнение амосферы автомобильным транспортом

Загрязнение амосферы автомобильным транспортом Индустрия гостеприимства

Индустрия гостеприимства Упражнения при работе за компьютером

Упражнения при работе за компьютером Презентация на тему Клетка история изучения. Клеточная теория

Презентация на тему Клетка история изучения. Клеточная теория Уклонение от уплаты налогов:

Уклонение от уплаты налогов: АДДИКТИВНОЕПОВЕДЕНИЕ

АДДИКТИВНОЕПОВЕДЕНИЕ Из истории одного предмета: Мастера земли Ермаковской

Из истории одного предмета: Мастера земли Ермаковской Экслибрис. Задание по прикладной композиции

Экслибрис. Задание по прикладной композиции Строение клетки

Строение клетки Специализированные медицинские регистры

Специализированные медицинские регистры «Трудовое воспитание является практической подготовкой молодого поколения к участию в общественном производстве и вместе с тем в

«Трудовое воспитание является практической подготовкой молодого поколения к участию в общественном производстве и вместе с тем в Что такое мультимедиа (8 класс)

Что такое мультимедиа (8 класс) Национальные и государственные традиции

Национальные и государственные традиции Особенности русского меркантилизма

Особенности русского меркантилизма