- Себестоимость и рентабельность производства в сельском хозяйстве

Содержание

- 2. Цель лекции: выяснить, как определяется себестоимость с.-х. продукции, что характеризует и как определяется рентабельность производства с.-х.

- 3. Вопросы: Понятие издержек производства и себестоимости продукции. Виды себестоимости. Классификация и содержание производственных затрат при исчислении

- 4. 1. Понятие издержек производства и себестоимости продукции. Виды себестоимости. Различают общественные издержки издержки производства определенного предприятия

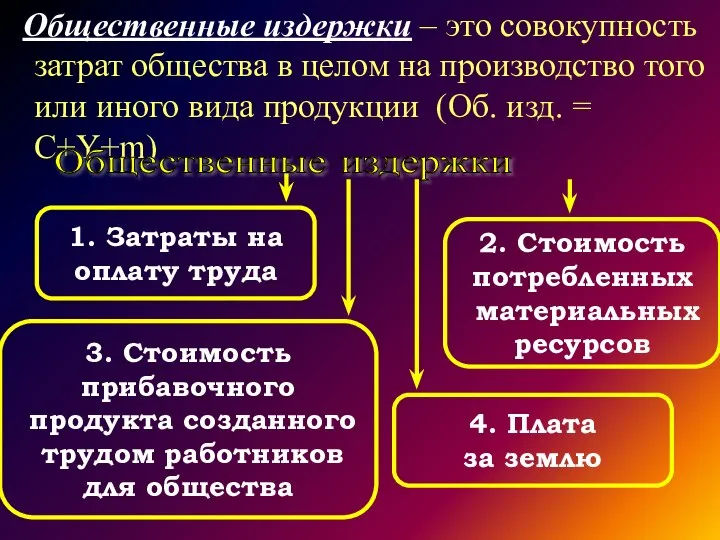

- 5. Общественные издержки – это совокупность затрат общества в целом на производство того или иного вида продукции

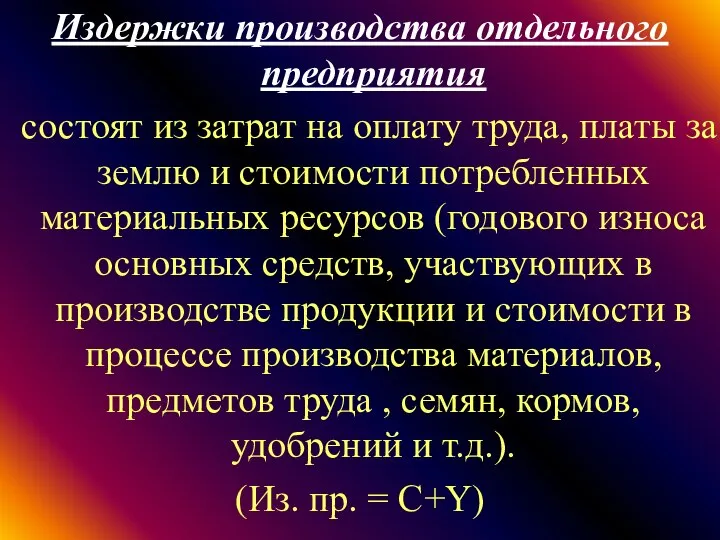

- 6. Издержки производства отдельного предприятия состоят из затрат на оплату труда, платы за землю и стоимости потребленных

- 7. Себестоимость – это обособившаяся часть стоимости, включающая стоимость потребленных материальных ресурсов, затраты на оплату труда, плату

- 8. Исчисление себестоимости необходимо для: научно обоснованного размещения производства сельскохозяйственной продукции по зонам республики. для выявления резервов

- 9. Виды себестоимости общественная индивидуальная производственная полная или коммерческая плановая фактическая

- 10. 2. Классификация и содержание производственных затрат при исчислении себестоимости продукции. Классификация производственных затрат Косвенные Прямые Усл.

- 11. Прямые затраты связаны с производством конкретного вида продукции и полностью включаются в себестоимость этого вида продукции.

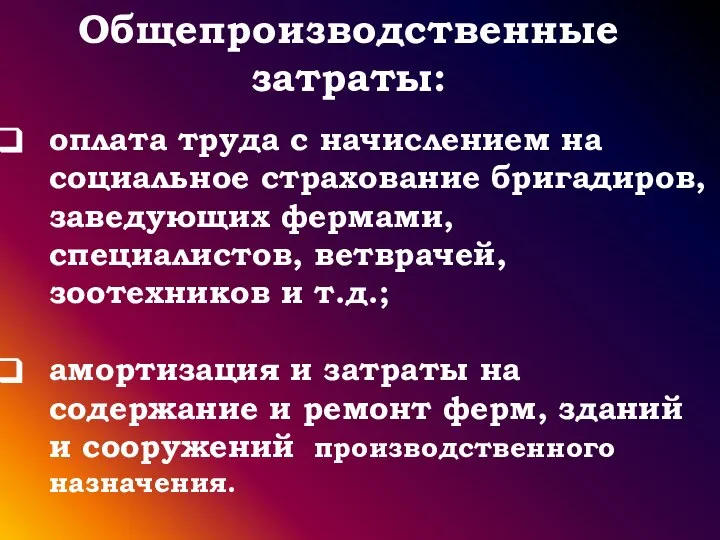

- 12. Общепроизводственные затраты: оплата труда с начислением на социальное страхование бригадиров, заведующих фермами, специалистов, ветврачей, зоотехников и

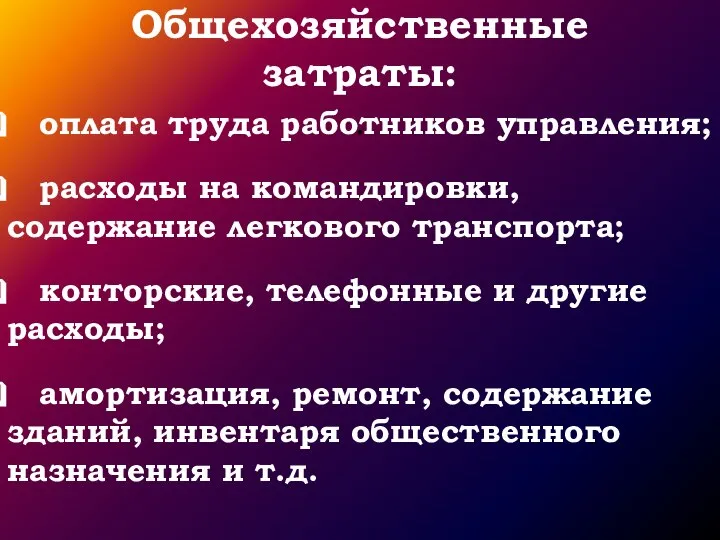

- 13. Общехозяйственные затраты: . оплата труда работников управления; расходы на командировки, содержание легкового транспорта; конторские, телефонные и

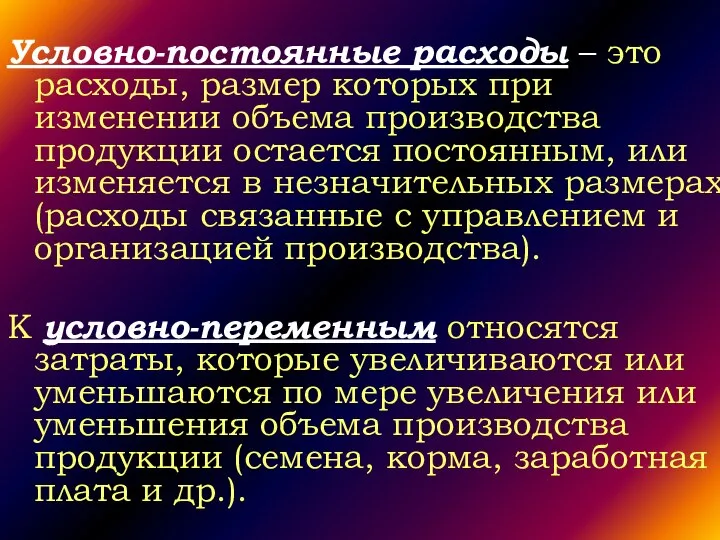

- 14. Условно-постоянные расходы – это расходы, размер которых при изменении объема производства продукции остается постоянным, или изменяется

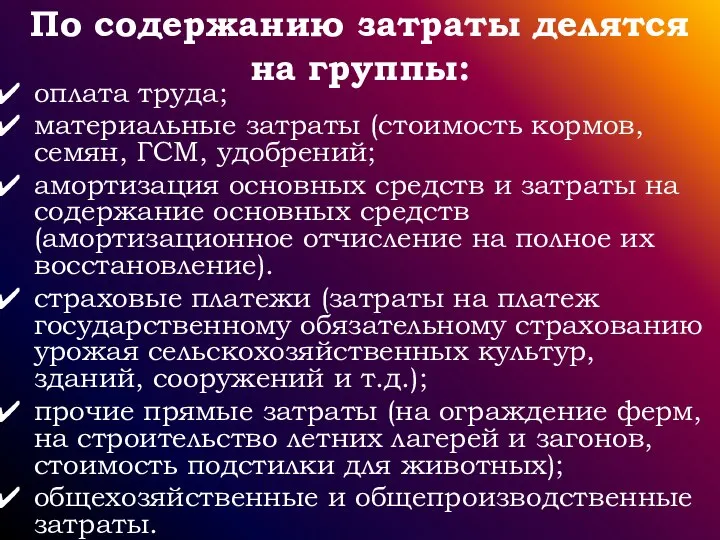

- 15. По содержанию затраты делятся на группы: оплата труда; материальные затраты (стоимость кормов, семян, ГСМ, удобрений; амортизация

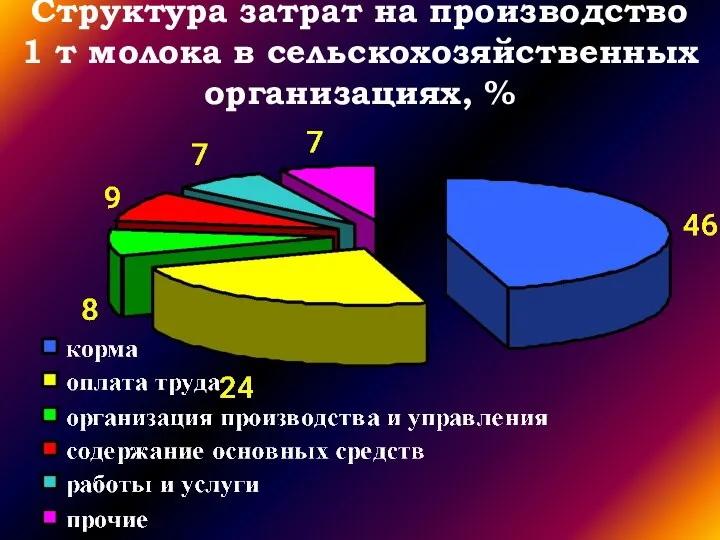

- 16. Структура затрат на производство 1 т молока в сельскохозяйственных организациях, %

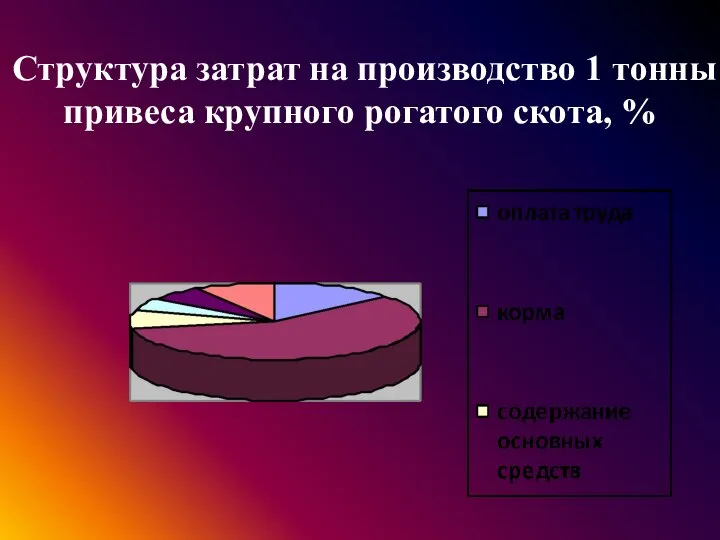

- 17. Структура затрат на производство 1 тонны привеса крупного рогатого скота, %

- 18. Объекты исчисления себестоимости в растениеводстве Зерновые культуры Зерно, зерноотходы Клубни Сено, зеленая масса, семена Картофель Травы

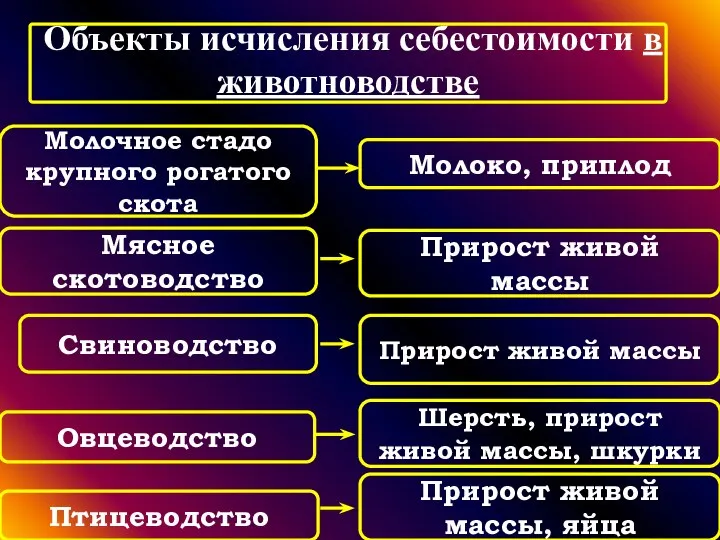

- 19. Объекты исчисления себестоимости в животноводстве Молоко, приплод Мясное скотоводство Овцеводство Прирост живой массы Молочное стадо крупного

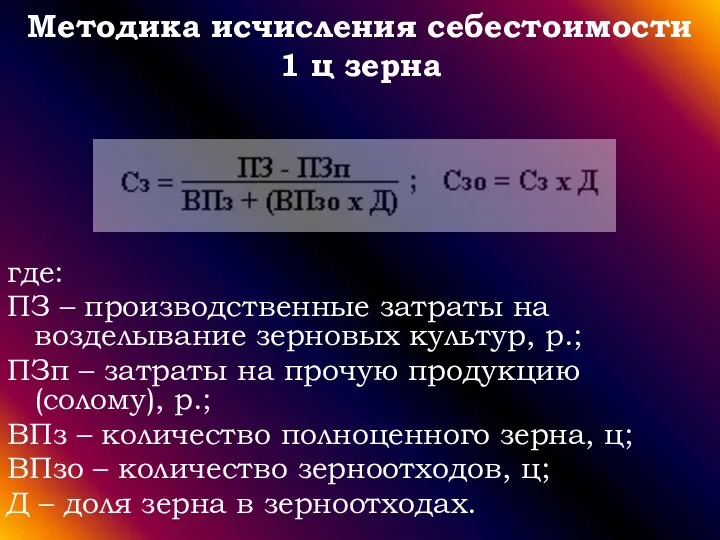

- 20. Методика исчисления себестоимости 1 ц зерна где: ПЗ – производственные затраты на возделывание зерновых культур, р.;

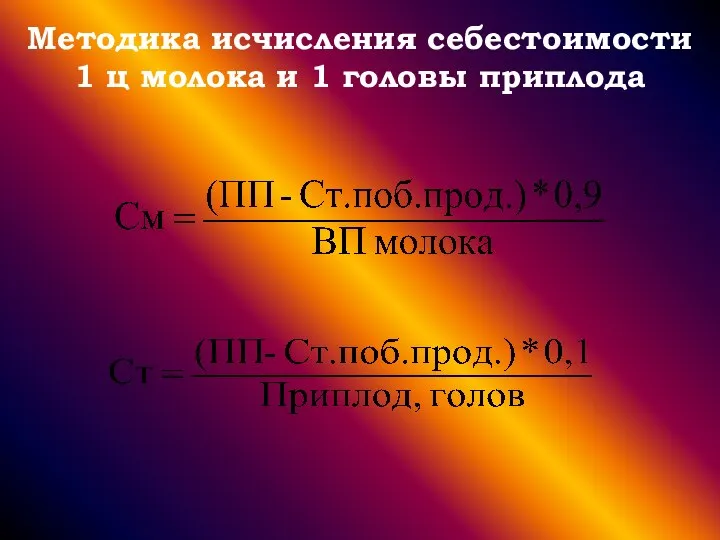

- 21. Методика исчисления себестоимости 1 ц молока и 1 головы приплода

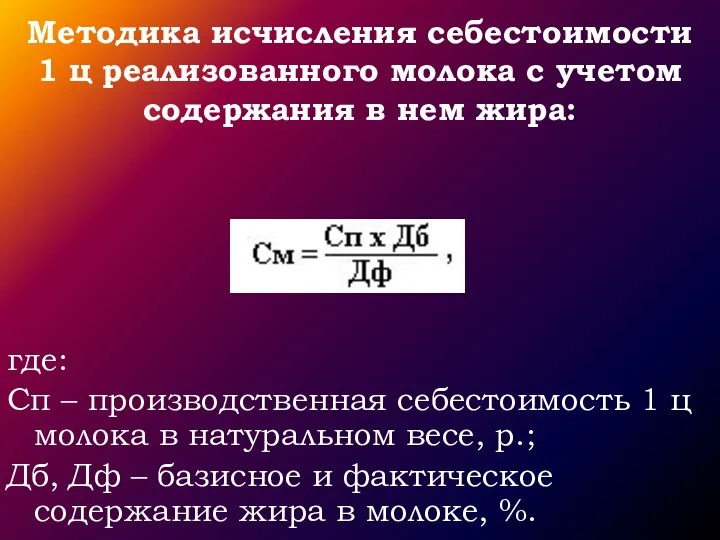

- 22. Методика исчисления себестоимости 1 ц реализованного молока с учетом содержания в нем жира: где: Сп –

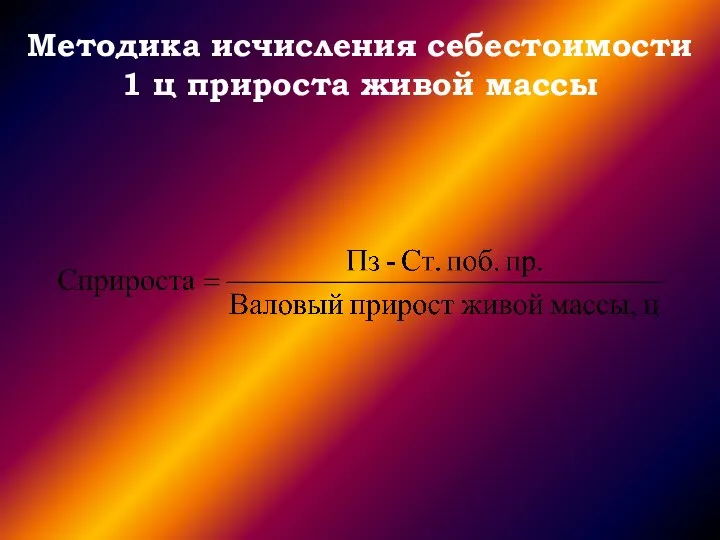

- 23. Методика исчисления себестоимости 1 ц прироста живой массы

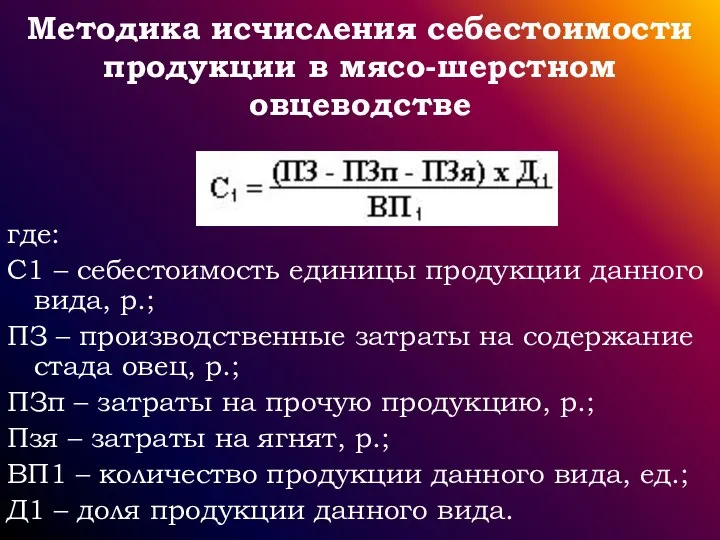

- 24. Методика исчисления себестоимости продукции в мясо-шерстном овцеводстве где: С1 – себестоимость единицы продукции данного вида, р.;

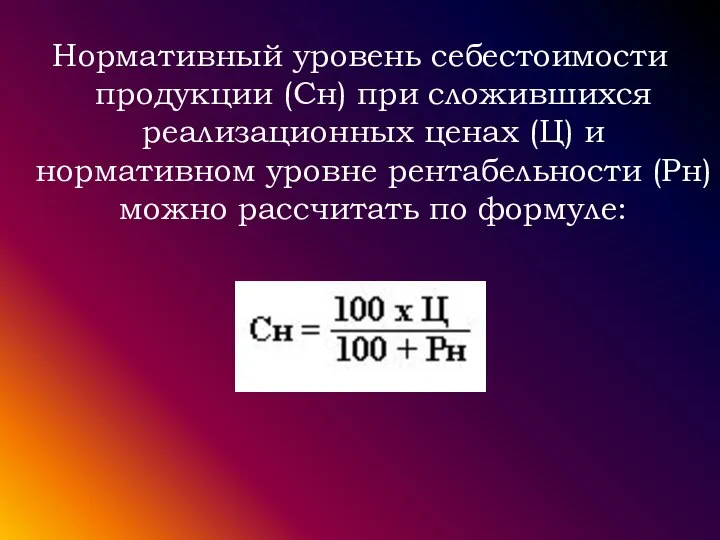

- 25. Нормативный уровень себестоимости продукции (Сн) при сложившихся реализационных ценах (Ц) и нормативном уровне рентабельности (Рн) можно

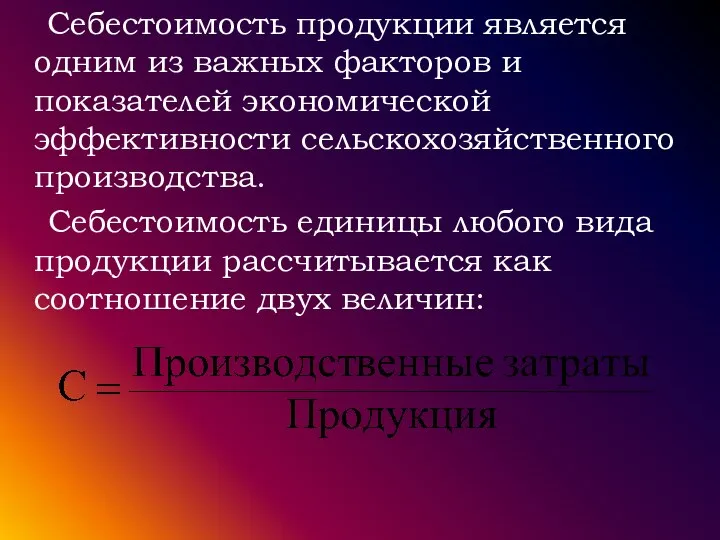

- 26. Себестоимость продукции является одним из важных факторов и показателей экономической эффективности сельскохозяйственного производства. Себестоимость единицы любого

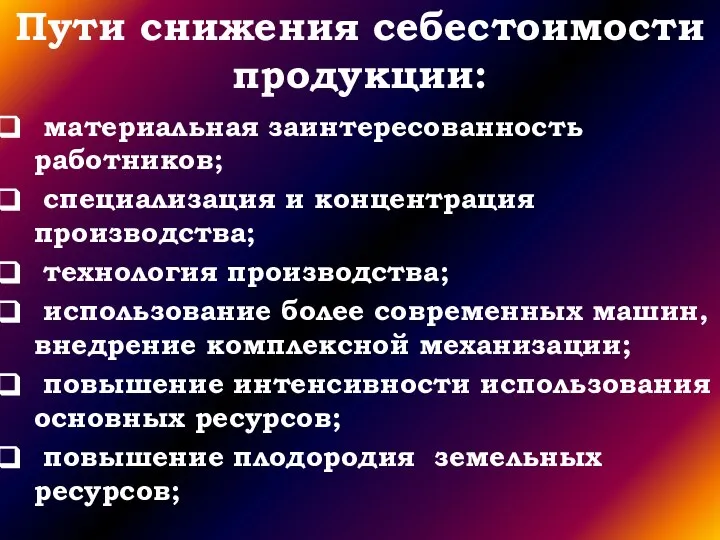

- 27. Пути снижения себестоимости продукции: материальная заинтересованность работников; специализация и концентрация производства; технология производства; использование более современных

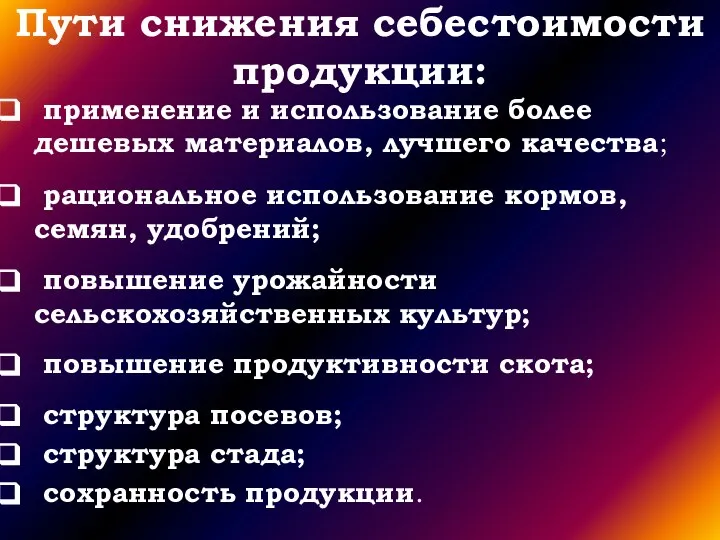

- 28. применение и использование более дешевых материалов, лучшего качества; рациональное использование кормов, семян, удобрений; повышение урожайности сельскохозяйственных

- 29. Рентабельность отражает доходность, прибыльность сельскохозяйственного предприятия. Прибыль – это разница между денежной выручкой и ее себестоимостью.

- 30. Относительные показатели Уровень рентабельности - процент, характеризующий эффективность текущих производственных затрат Норма прибыли – процент, характеризующий

- 31. Абсолютный показатель Масса прибыли - разница между денежной выручкой и ее себестоимостью

- 32. Рентабельность продукции животноводства, %

- 35. Скачать презентацию

Слайд 2Цель лекции:

выяснить, как определяется себестоимость с.-х. продукции, что характеризует и как

выяснить, как определяется себестоимость с.-х. продукции, что характеризует и как

Слайд 3Вопросы:

Понятие издержек производства и себестоимости продукции. Виды себестоимости.

Классификация и содержание

Вопросы:

Понятие издержек производства и себестоимости продукции. Виды себестоимости.

Классификация и содержание

Слайд 41. Понятие издержек производства и себестоимости продукции. Виды себестоимости.

Различают

общественные издержки

1. Понятие издержек производства и себестоимости продукции. Виды себестоимости.

Различают

общественные издержки

Слайд 5 Общественные издержки – это совокупность затрат общества в целом на производство

Общественные издержки – это совокупность затрат общества в целом на производство

Слайд 6Издержки производства отдельного предприятия

состоят из затрат на оплату труда, платы за

Издержки производства отдельного предприятия

состоят из затрат на оплату труда, платы за

Слайд 7Себестоимость – это обособившаяся часть стоимости, включающая стоимость потребленных материальных ресурсов, затраты

Слайд 8Исчисление себестоимости необходимо для:

научно обоснованного размещения производства сельскохозяйственной продукции по зонам

Исчисление себестоимости необходимо для:

научно обоснованного размещения производства сельскохозяйственной продукции по зонам

Слайд 9Виды себестоимости

общественная

индивидуальная

производственная

полная или коммерческая

плановая

фактическая

Виды себестоимости

общественная

индивидуальная

производственная

полная или коммерческая

плановая

фактическая

Слайд 102. Классификация и содержание производственных затрат при исчислении себестоимости продукции.

Классификация производственных

2. Классификация и содержание производственных затрат при исчислении себестоимости продукции.

Классификация производственных

Слайд 11Прямые затраты связаны с производством конкретного вида продукции и полностью включаются в

Прямые затраты связаны с производством конкретного вида продукции и полностью включаются в

Слайд 12Общепроизводственные затраты:

оплата труда с начислением на социальное страхование бригадиров, заведующих фермами, специалистов,

Общепроизводственные затраты:

оплата труда с начислением на социальное страхование бригадиров, заведующих фермами, специалистов,

Слайд 13Общехозяйственные затраты:

.

оплата труда работников управления;

расходы на командировки, содержание легкового транспорта;

Общехозяйственные затраты:

.

оплата труда работников управления;

расходы на командировки, содержание легкового транспорта;

Слайд 14Условно-постоянные расходы – это расходы, размер которых при изменении объема производства продукции

Слайд 15По содержанию затраты делятся на группы:

оплата труда;

материальные затраты (стоимость кормов, семян, ГСМ,

По содержанию затраты делятся на группы:

оплата труда;

материальные затраты (стоимость кормов, семян, ГСМ,

Слайд 16Структура затрат на производство

1 т молока в сельскохозяйственных организациях, %

Структура затрат на производство

1 т молока в сельскохозяйственных организациях, %

Слайд 17

Структура затрат на производство 1 тонны привеса крупного рогатого скота, %

Структура затрат на производство 1 тонны привеса крупного рогатого скота, %

Слайд 18Объекты исчисления себестоимости в растениеводстве

Зерновые культуры

Зерно, зерноотходы

Клубни

Сено, зеленая масса, семена

Картофель

Травы однолетние и

Объекты исчисления себестоимости в растениеводстве

Зерновые культуры

Зерно, зерноотходы

Клубни

Сено, зеленая масса, семена

Картофель

Травы однолетние и

Слайд 19

Объекты исчисления себестоимости в животноводстве

Молоко, приплод

Мясное скотоводство

Овцеводство

Прирост живой массы

Молочное стадо крупного

Объекты исчисления себестоимости в животноводстве

Молоко, приплод

Мясное скотоводство

Овцеводство

Прирост живой массы

Молочное стадо крупного

Слайд 20Методика исчисления себестоимости

1 ц зерна

где:

ПЗ – производственные затраты на возделывание

Методика исчисления себестоимости

1 ц зерна

где:

ПЗ – производственные затраты на возделывание

Слайд 21Методика исчисления себестоимости

1 ц молока и 1 головы приплода

Методика исчисления себестоимости

1 ц молока и 1 головы приплода

Слайд 22

Методика исчисления себестоимости

1 ц реализованного молока с учетом содержания в нем

Методика исчисления себестоимости 1 ц реализованного молока с учетом содержания в нем

Слайд 23Методика исчисления себестоимости

1 ц прироста живой массы

Методика исчисления себестоимости

1 ц прироста живой массы

Слайд 24Методика исчисления себестоимости продукции в мясо-шерстном овцеводстве

где:

С1 – себестоимость единицы продукции

Методика исчисления себестоимости продукции в мясо-шерстном овцеводстве

где:

С1 – себестоимость единицы продукции

Слайд 25Нормативный уровень себестоимости продукции (Сн) при сложившихся реализационных ценах (Ц) и нормативном

Нормативный уровень себестоимости продукции (Сн) при сложившихся реализационных ценах (Ц) и нормативном

Слайд 26 Себестоимость продукции является одним из важных факторов и показателей экономической эффективности

Себестоимость продукции является одним из важных факторов и показателей экономической эффективности

Слайд 27Пути снижения себестоимости продукции:

материальная заинтересованность работников;

специализация и концентрация производства;

технология

Пути снижения себестоимости продукции:

материальная заинтересованность работников;

специализация и концентрация производства;

технология

Слайд 28 применение и использование более дешевых материалов, лучшего качества;

рациональное использование

применение и использование более дешевых материалов, лучшего качества;

рациональное использование

Слайд 29Рентабельность отражает доходность, прибыльность сельскохозяйственного предприятия.

Прибыль – это разница между денежной выручкой

Прибыль – это разница между денежной выручкой

Слайд 30Относительные показатели

Уровень рентабельности - процент, характеризующий эффективность текущих производственных затрат

Норма прибыли –

Относительные показатели

Уровень рентабельности - процент, характеризующий эффективность текущих производственных затрат

Норма прибыли –

Слайд 31Абсолютный показатель

Масса прибыли - разница между денежной выручкой и ее себестоимостью

Масса прибыли - разница между денежной выручкой и ее себестоимостью

Слайд 32Рентабельность продукции животноводства, %

Рентабельность продукции животноводства, %

Возможности использования Единого архива социологических данных на экономическом факультете МГУ им.М.В.Ломоносова Телешова Ири

Возможности использования Единого архива социологических данных на экономическом факультете МГУ им.М.В.Ломоносова Телешова Ири Классификация электробытовой техники

Классификация электробытовой техники Здоровое поколение

Здоровое поколение Предметы для сервировки стола

Предметы для сервировки стола Методики по изучению процессов мышления у детей дошкольного и младшего школьного возраста

Методики по изучению процессов мышления у детей дошкольного и младшего школьного возраста Фасады магазинов

Фасады магазинов Цветовой акцент

Цветовой акцент Биология –наука о жизни

Биология –наука о жизни Презентация на тему Рельеф дна Мирового океана

Презентация на тему Рельеф дна Мирового океана 4 ноября - День народного единства

4 ноября - День народного единства Технология трудовой деятельности

Технология трудовой деятельности Вторая Мировая война

Вторая Мировая война Модель экзистенциально-гуманистической практики

Модель экзистенциально-гуманистической практики Образ Тараса Бульбы

Образ Тараса Бульбы Смирнова Валентина Григорьевнак.э.н., профессор, заместитель заведующего кафедрой «Управление знаниями»

Смирнова Валентина Григорьевнак.э.н., профессор, заместитель заведующего кафедрой «Управление знаниями» ТЕОРЕМА ПИФАГОРА

ТЕОРЕМА ПИФАГОРА Презентация на тему Личная гигиена

Презентация на тему Личная гигиена  Кириллина Татьяна Георгиевна

Кириллина Татьяна Георгиевна Тексты по проверке техники чтения в начальной школе

Тексты по проверке техники чтения в начальной школе Презентация на тему Искусство XIX века в писках новой картины мира

Презентация на тему Искусство XIX века в писках новой картины мира  Моторное топливо на базе ненефтяного сырья

Моторное топливо на базе ненефтяного сырья КОМПЬЮТЕРНЫЕ СЕТИ Компьютерная сеть

КОМПЬЮТЕРНЫЕ СЕТИ Компьютерная сеть Общие подходы в менеджменте и их особенности

Общие подходы в менеджменте и их особенности «СОЛНЫШКО» ЛЕТНИЙОЗДОРОВИТЕЛЬНЫЙ ЛАГЕРЬ

«СОЛНЫШКО» ЛЕТНИЙОЗДОРОВИТЕЛЬНЫЙ ЛАГЕРЬ Презентация на тему Хозяйственное освоение Сибири

Презентация на тему Хозяйственное освоение Сибири Мечта человека о счастье в феерии А.Грина «Алые паруса»

Мечта человека о счастье в феерии А.Грина «Алые паруса» Герань - символ уюта и душевного комфорта

Герань - символ уюта и душевного комфорта ИСПОЛЬЗОВАНИЕ

ИСПОЛЬЗОВАНИЕ