- Секьюритизация как инструмент управления рисками

Содержание

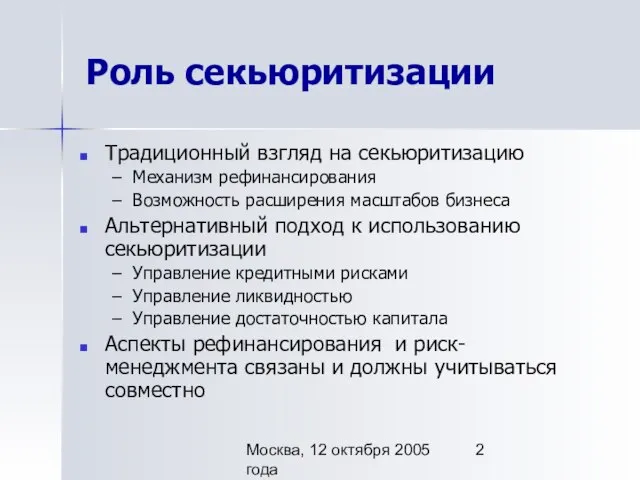

- 2. Москва, 12 октября 2005 года Роль секьюритизации Традиционный взгляд на секьюритизацию Механизм рефинансирования Возможность расширения масштабов

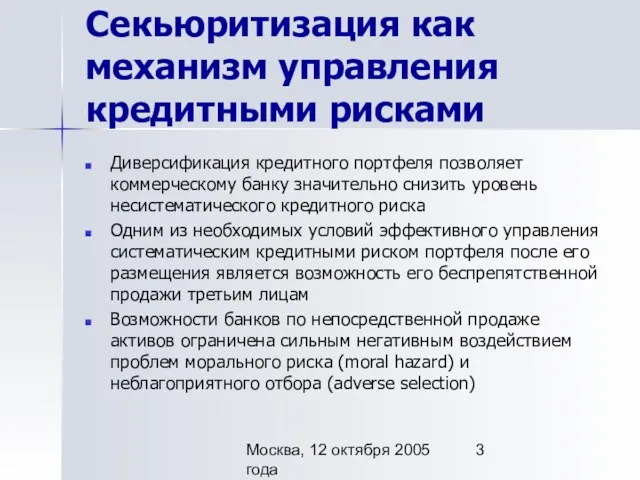

- 3. Москва, 12 октября 2005 года Секьюритизация как механизм управления кредитными рисками Диверсификация кредитного портфеля позволяет коммерческому

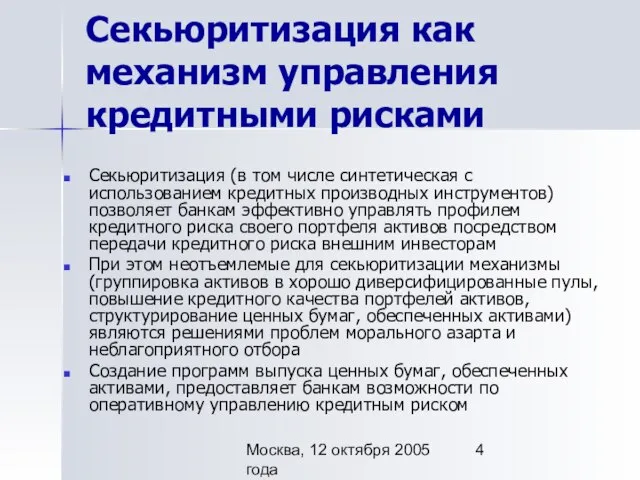

- 4. Москва, 12 октября 2005 года Секьюритизация как механизм управления кредитными рисками Cекьюритизация (в том числе синтетическая

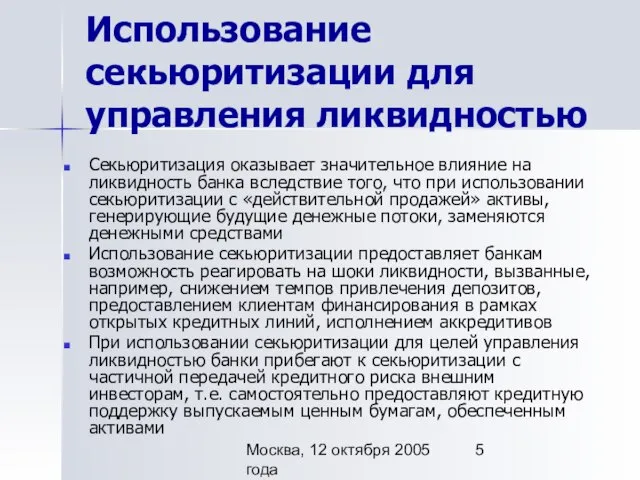

- 5. Москва, 12 октября 2005 года Использование секьюритизации для управления ликвидностью Секьюритизация оказывает значительное влияние на ликвидность

- 6. Москва, 12 октября 2005 года Секьюритизация как способ управления достаточностью капитала Секьюритизация предствляет собой эффективный механизм

- 8. Скачать презентацию

Слайд 2Москва, 12 октября 2005 года

Роль секьюритизации

Традиционный взгляд на секьюритизацию

Механизм рефинансирования

Возможность расширения масштабов

Москва, 12 октября 2005 года

Роль секьюритизации

Традиционный взгляд на секьюритизацию

Механизм рефинансирования

Возможность расширения масштабов

Слайд 3Москва, 12 октября 2005 года

Секьюритизация как механизм управления кредитными рисками

Диверсификация кредитного портфеля

Москва, 12 октября 2005 года

Секьюритизация как механизм управления кредитными рисками

Диверсификация кредитного портфеля

Слайд 4Москва, 12 октября 2005 года

Секьюритизация как механизм управления кредитными рисками

Cекьюритизация (в том

Москва, 12 октября 2005 года

Секьюритизация как механизм управления кредитными рисками

Cекьюритизация (в том

Слайд 5Москва, 12 октября 2005 года

Использование секьюритизации для управления ликвидностью

Секьюритизация оказывает значительное влияние

Москва, 12 октября 2005 года

Использование секьюритизации для управления ликвидностью

Секьюритизация оказывает значительное влияние

Слайд 6Москва, 12 октября 2005 года

Секьюритизация как способ управления достаточностью капитала

Секьюритизация предствляет собой

Москва, 12 октября 2005 года

Секьюритизация как способ управления достаточностью капитала

Секьюритизация предствляет собой

Добро пожаловать в игру «Вверх по радуге»на этапе «В мире чисел»!!!

Добро пожаловать в игру «Вверх по радуге»на этапе «В мире чисел»!!! Туристическая компания «РОЗА ВЕТРОВ»

Туристическая компания «РОЗА ВЕТРОВ» Методическая работа направлена на всестороннее повышение квалификации и профессионального мастерства каждого профессионально-п

Методическая работа направлена на всестороннее повышение квалификации и профессионального мастерства каждого профессионально-п General anatomy of the опорно-impellent device

General anatomy of the опорно-impellent device Фальцеосадочная машина F 300-2 PLUS

Фальцеосадочная машина F 300-2 PLUS Эндокринные железы

Эндокринные железы Полиэтническая школа – пространство для диалога

Полиэтническая школа – пространство для диалога Директор МОУ СОШ №1 с.Кизляр Айдарова Р.У.

Директор МОУ СОШ №1 с.Кизляр Айдарова Р.У. Виды портрета человека

Виды портрета человека Суггестивные методы психокоррекции

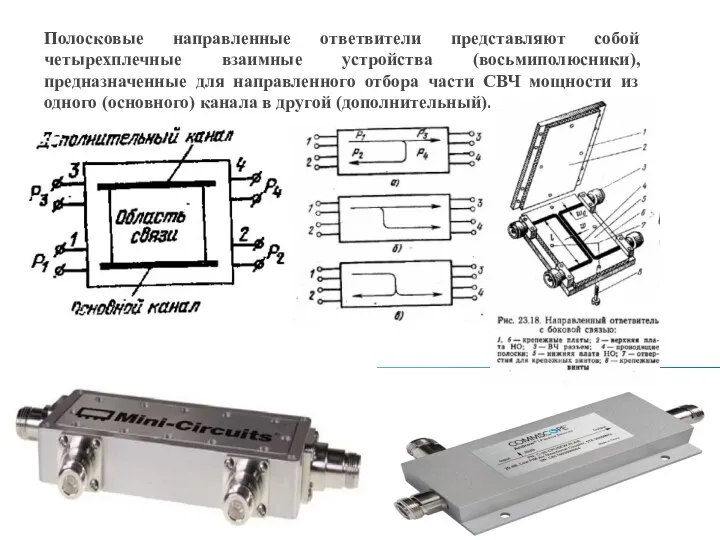

Суггестивные методы психокоррекции Направленные ответвители

Направленные ответвители Загадки Джоконды

Загадки Джоконды Наш двор

Наш двор Игра народов Коми Беляша

Игра народов Коми Беляша Годовой отчет учителя логопеда

Годовой отчет учителя логопеда Михаил Юрьевич Лермонтов «Герой нашего времени»

Михаил Юрьевич Лермонтов «Герой нашего времени» Управление персоналомTempus JEP - 27081 - 2006 «Поддержка и продвижение активного внедрения ИКТ в университетское управление в российских

Управление персоналомTempus JEP - 27081 - 2006 «Поддержка и продвижение активного внедрения ИКТ в университетское управление в российских  Презентация на тему Развитие жизни на планете

Презентация на тему Развитие жизни на планете Северная Аврора

Северная Аврора Интерактивное взаимодействие со зрителями Танец с огнем, веселая клоунада и немного мистики объединяются в сюжетную историю Наше

Интерактивное взаимодействие со зрителями Танец с огнем, веселая клоунада и немного мистики объединяются в сюжетную историю Наше  Использование ИКТ на уроках русского языка , литературы и во внеклассной деятельности.

Использование ИКТ на уроках русского языка , литературы и во внеклассной деятельности. «БОРОДИНО»

«БОРОДИНО» Виды услуг, оказываемых исследовательскими агентствами

Виды услуг, оказываемых исследовательскими агентствами Верхняя и нижняя подачи

Верхняя и нижняя подачи Основные понятия о государстве

Основные понятия о государстве Мой компьютер

Мой компьютер Роль системы менеджмента качества в стратегическом планировании на предприятии

Роль системы менеджмента качества в стратегическом планировании на предприятии Религиозные конфликты

Религиозные конфликты