- Семинар «Налоговые режимы для малого бизнеса: практика и развитие»

Содержание

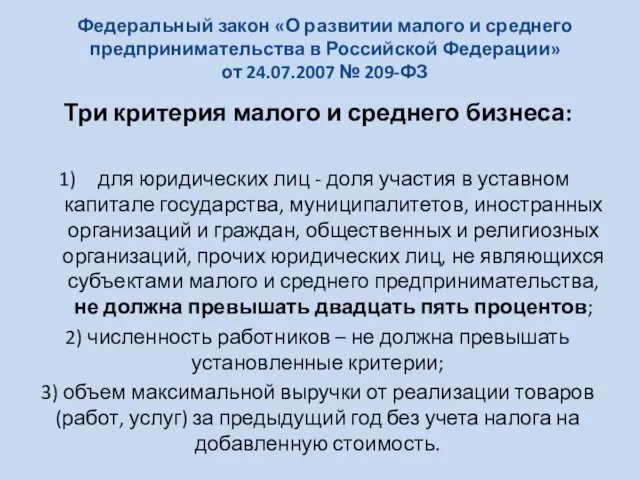

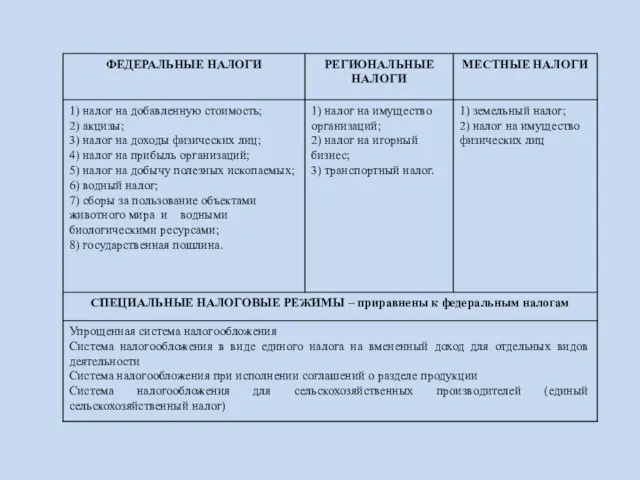

- 2. Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ Три

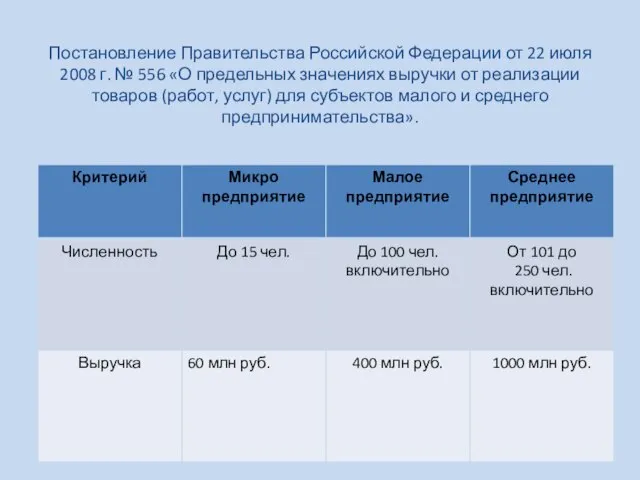

- 3. Постановление Правительства Российской Федерации от 22 июля 2008 г. № 556 «О предельных значениях выручки от

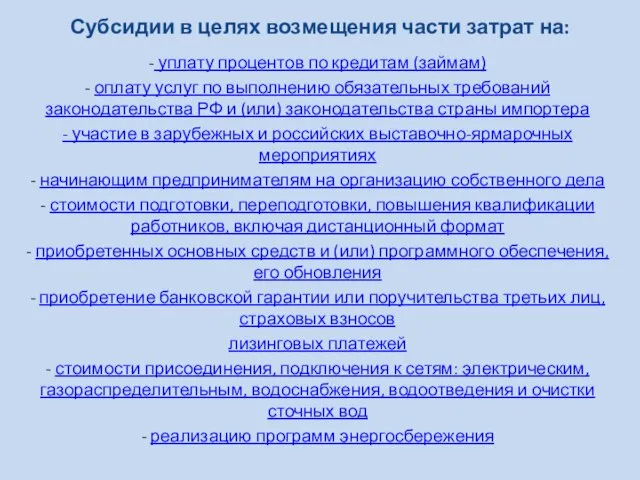

- 4. Субсидии в целях возмещения части затрат на: - уплату процентов по кредитам (займам) - оплату услуг

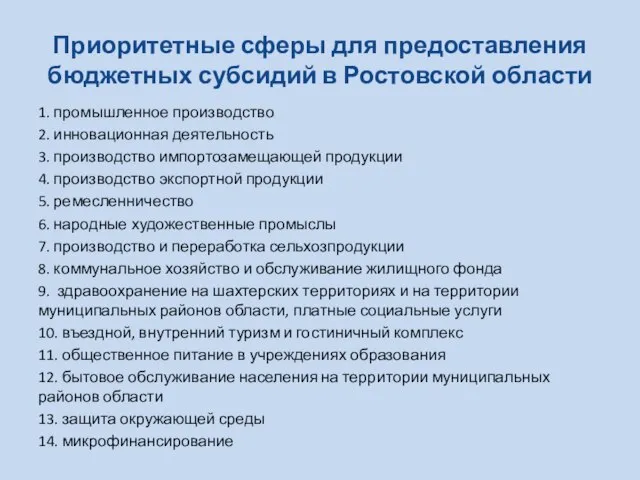

- 5. Приоритетные сферы для предоставления бюджетных субсидий в Ростовской области 1. промышленное производство 2. инновационная деятельность 3.

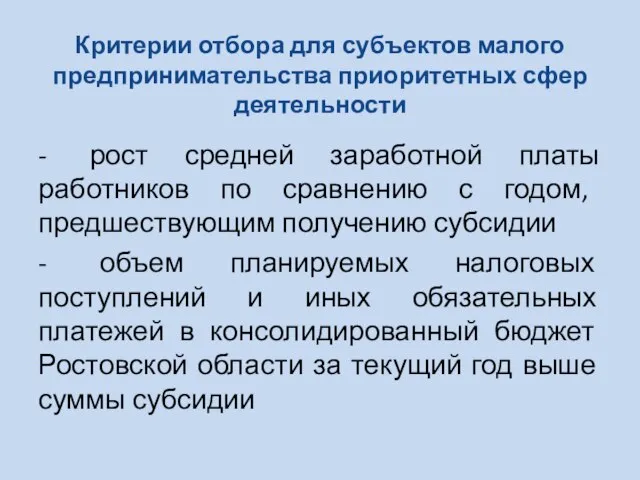

- 6. Критерии отбора для субъектов малого предпринимательства приоритетных сфер деятельности - рост средней заработной платы работников по

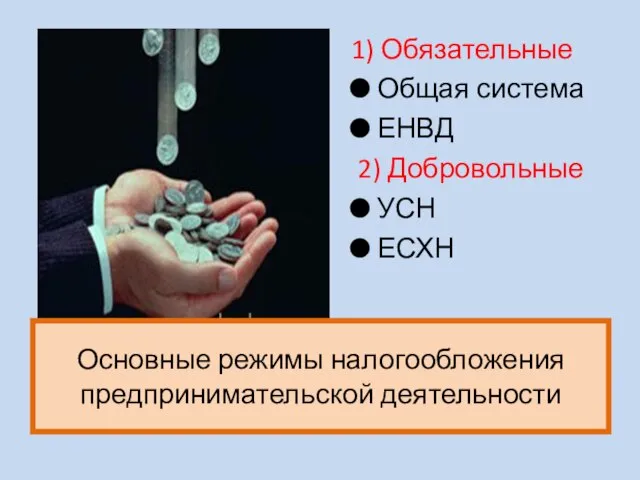

- 8. Основные режимы налогообложения предпринимательской деятельности 1) Обязательные Общая система ЕНВД 2) Добровольные УСН ЕСХН

- 9. Взаимосвязь между налоговыми режимами

- 10. Общая система налогообложения Базовые понятия и новые правила

- 11. Соотношение финансовых терминов

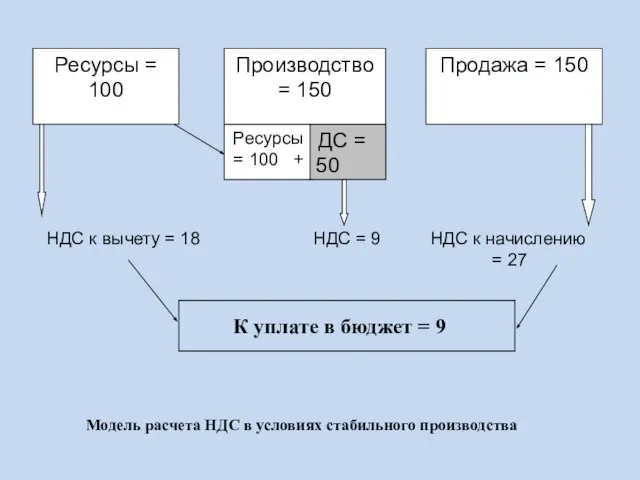

- 12. Ресурсы = 100 + ДС = 50 Производство = 150 Ресурсы = 100 Продажа = 150

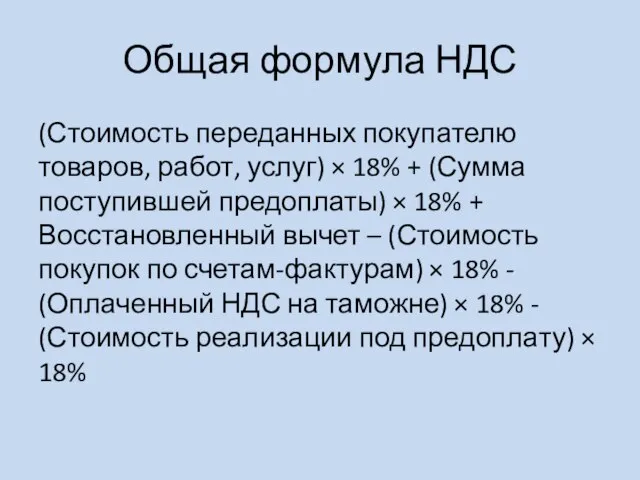

- 13. Общая формула НДС (Стоимость переданных покупателю товаров, работ, услуг) × 18% + (Сумма поступившей предоплаты) ×

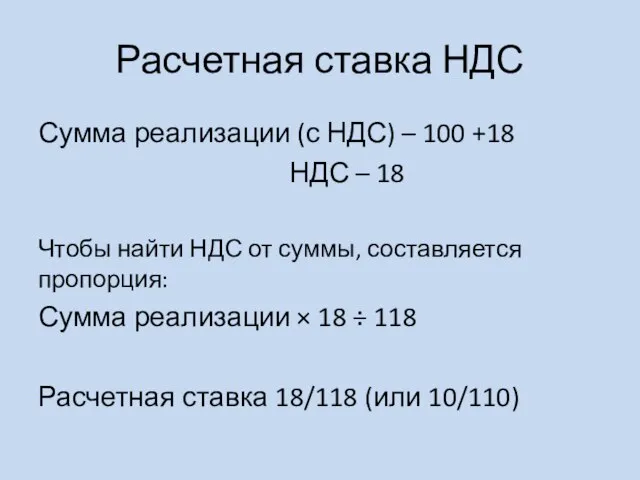

- 14. Расчетная ставка НДС Сумма реализации (с НДС) – 100 +18 НДС – 18 Чтобы найти НДС

- 15. Общая методика расчета суммы НДС, подлежащей уплате в бюджет Начисления НДС по реализации Вычет по приобретенным

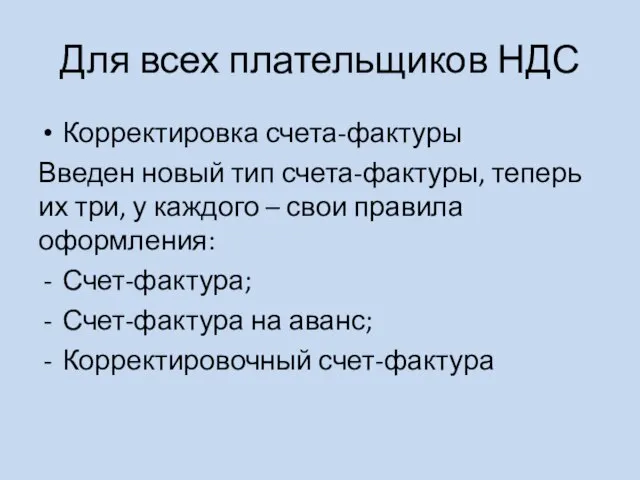

- 16. Для всех плательщиков НДС Корректировка счета-фактуры Введен новый тип счета-фактуры, теперь их три, у каждого –

- 17. Для тех, кто ведет внешнеэкономическую деятельность Изменения по месту возникновения НДС Изменения по правилам применения 0%

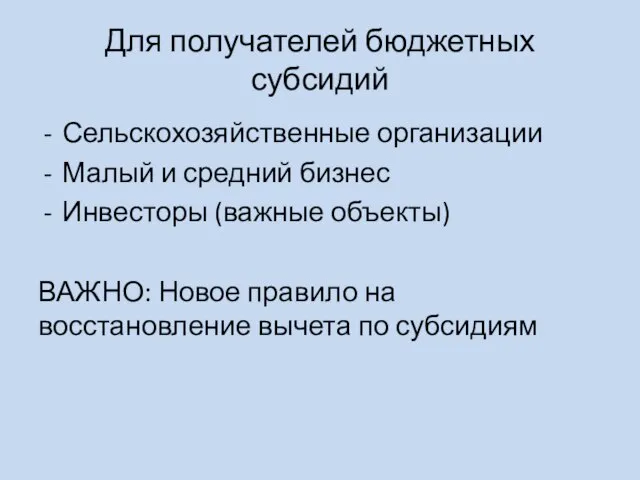

- 18. Для получателей бюджетных субсидий Сельскохозяйственные организации Малый и средний бизнес Инвесторы (важные объекты) ВАЖНО: Новое правило

- 19. Налог на прибыль Базовые понятия и новые правила

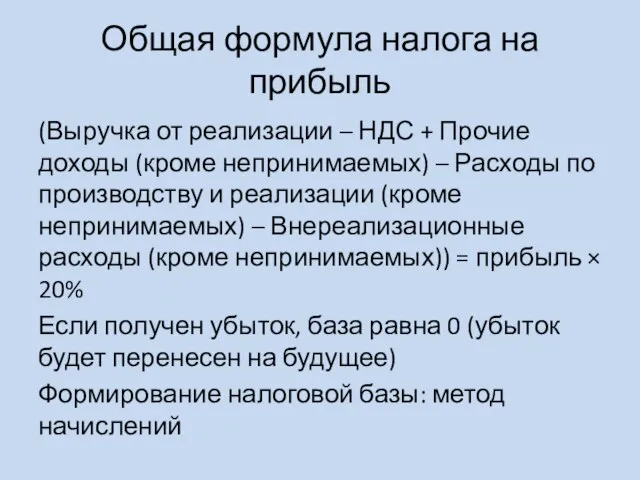

- 20. Общая формула налога на прибыль (Выручка от реализации – НДС + Прочие доходы (кроме непринимаемых) –

- 21. Правила признания расходов Факт осуществления Документальное подтверждение Экономическое обоснование Направленность на получение дохода

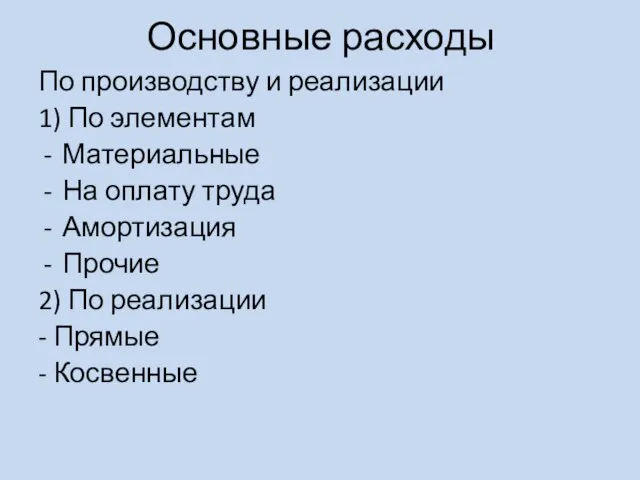

- 22. Основные расходы По производству и реализации 1) По элементам Материальные На оплату труда Амортизация Прочие 2)

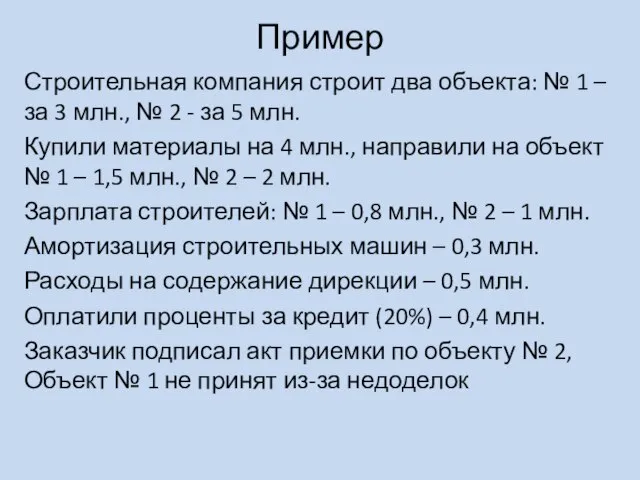

- 23. Пример Строительная компания строит два объекта: № 1 – за 3 млн., № 2 - за

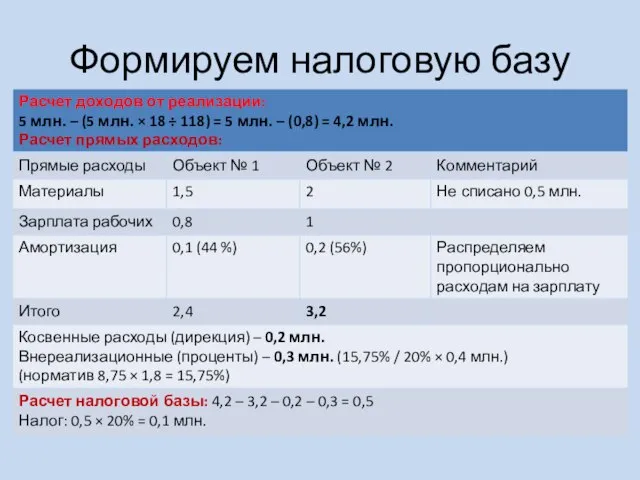

- 24. Формируем налоговую базу

- 25. Для кого важны изменения Научные организации Получатели бюджетных субсидий (малые и средние предприятия) Некоммерческие организации Государственные

- 26. Упрощенная система налогообложения Базовые понятия и правила применения

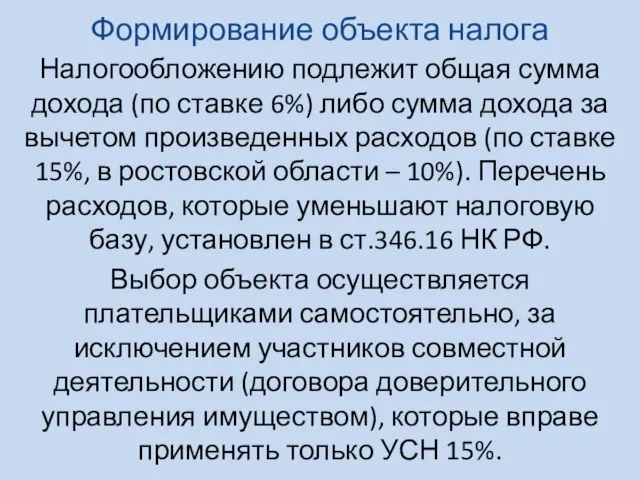

- 27. Формирование объекта налога Налогообложению подлежит общая сумма дохода (по ставке 6%) либо сумма дохода за вычетом

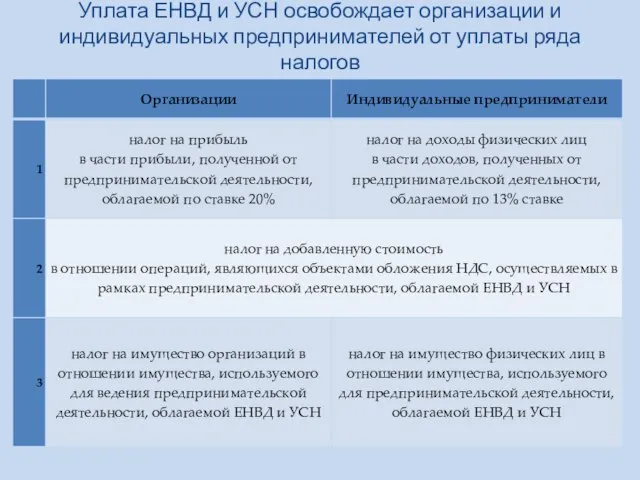

- 28. Уплата ЕНВД и УСН освобождает организации и индивидуальных предпринимателей от уплаты ряда налогов

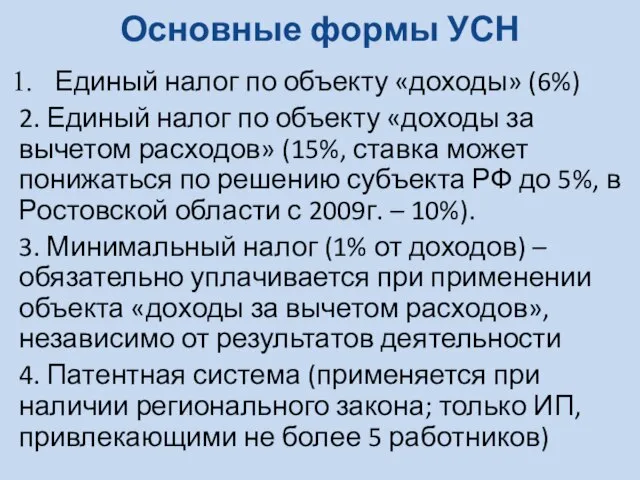

- 29. Основные формы УСН Единый налог по объекту «доходы» (6%) 2. Единый налог по объекту «доходы за

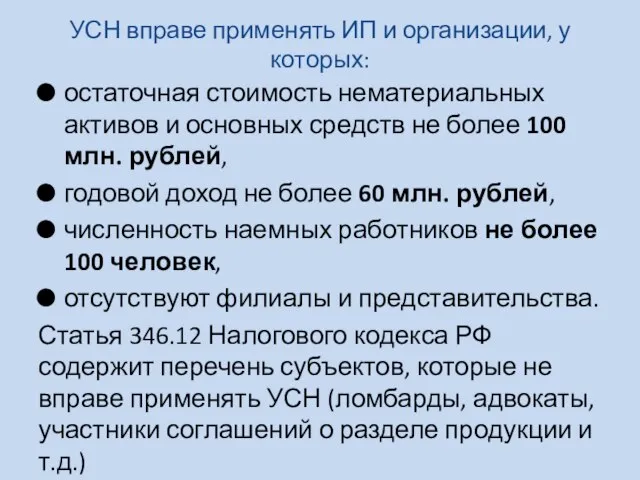

- 30. УСН вправе применять ИП и организации, у которых: остаточная стоимость нематериальных активов и основных средств не

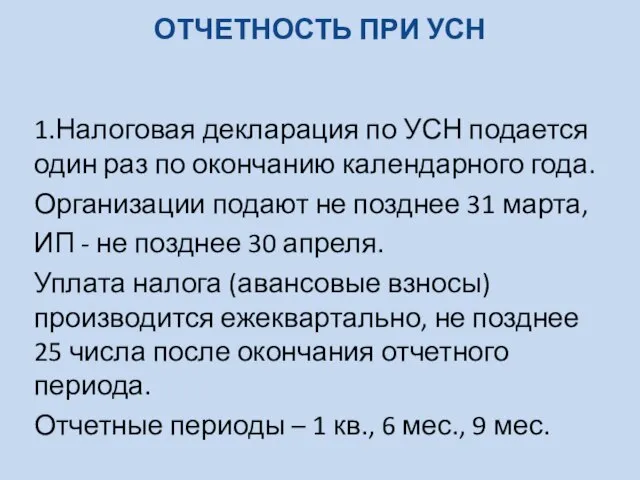

- 31. ОТЧЕТНОСТЬ ПРИ УСН 1.Налоговая декларация по УСН подается один раз по окончанию календарного года. Организации подают

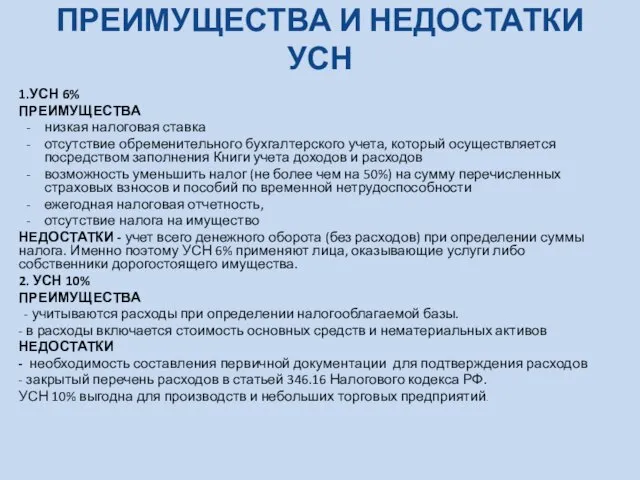

- 32. ПРЕИМУЩЕСТВА И НЕДОСТАТКИ УСН 1.УСН 6% ПРЕИМУЩЕСТВА низкая налоговая ставка отсутствие обременительного бухгалтерского учета, который осуществляется

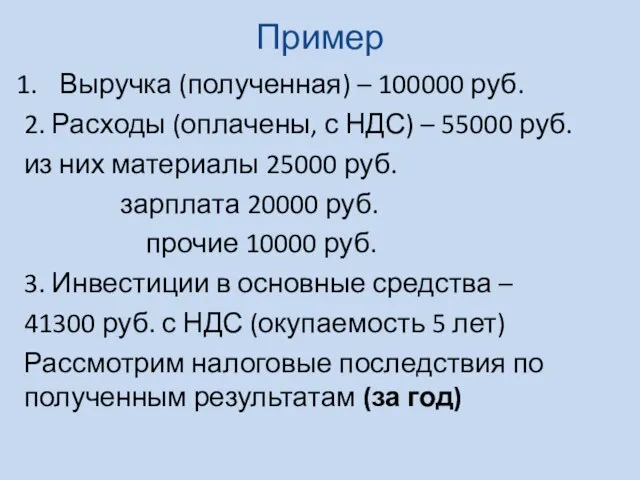

- 33. Пример Выручка (полученная) – 100000 руб. 2. Расходы (оплачены, с НДС) – 55000 руб. из них

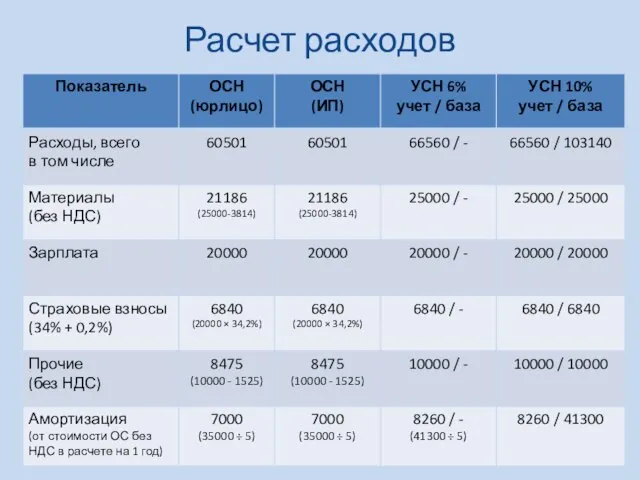

- 34. Расчет расходов

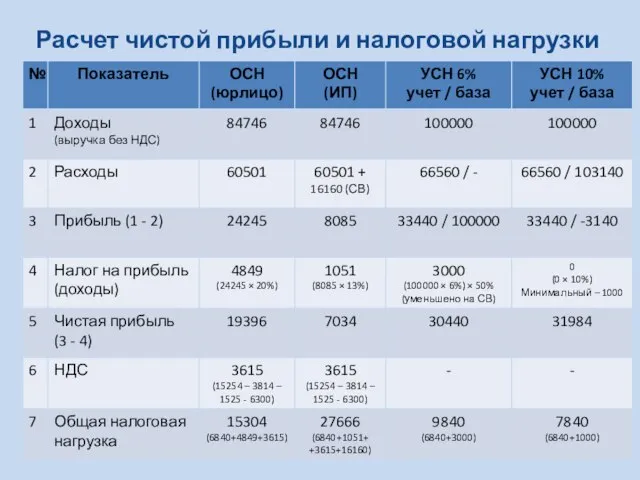

- 35. Расчет чистой прибыли и налоговой нагрузки

- 36. Единый налог на вмененный доход Основы нормативного регулирования и перспективы

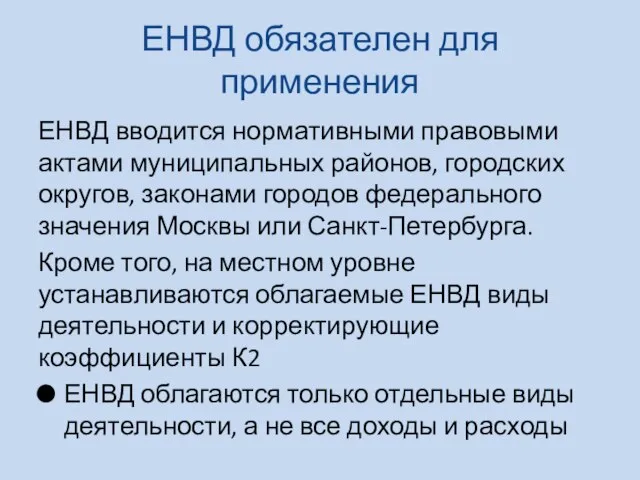

- 37. ЕНВД обязателен для применения ЕНВД вводится нормативными правовыми актами муниципальных районов, городских округов, законами городов федерального

- 38. Налогоплательщиком ЕНВД признается организация или индивидуальный предприниматель, осуществляющие на определенной территории деятельность, облагаемую ЕНВД на основании

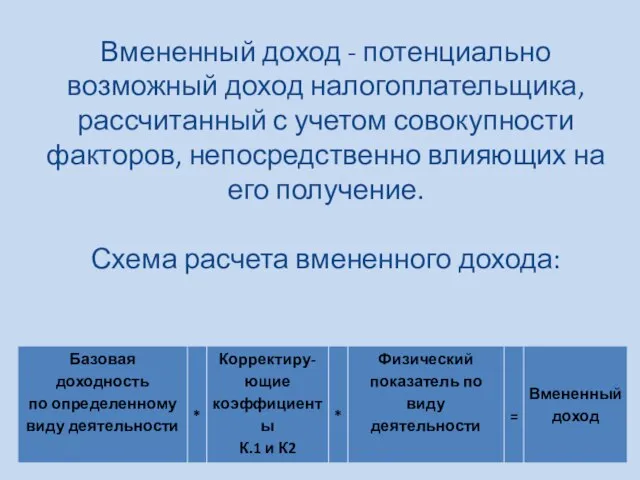

- 39. Вмененный доход - потенциально возможный доход налогоплательщика, рассчитанный с учетом совокупности факторов, непосредственно влияющих на его

- 40. Сумма единого налога может быть уменьшена на 50% Сумма ЕНВД, исчисленная за налоговый период, уменьшается налогоплательщиками

- 41. Физический показатель В зависимости от вида деятельности, облагаемого ЕНВД, единицей физического показателя может быть работник (в

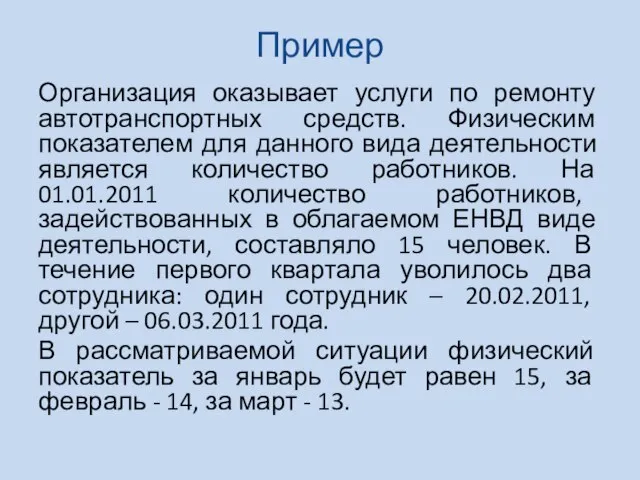

- 42. Пример Организация оказывает услуги по ремонту автотранспортных средств. Физическим показателем для данного вида деятельности является количество

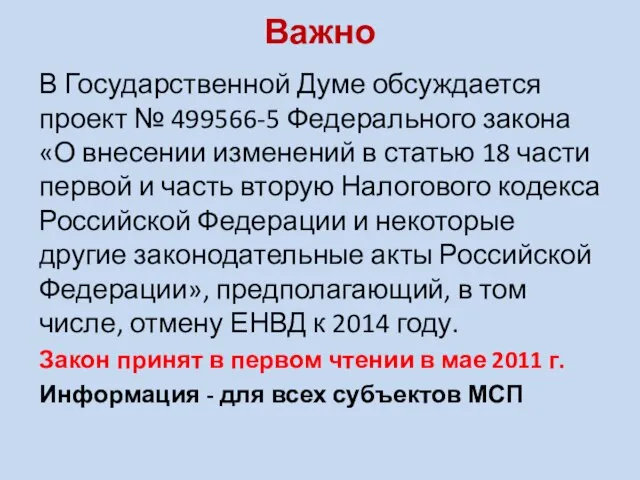

- 43. Важно В Государственной Думе обсуждается проект № 499566-5 Федерального закона «О внесении изменений в статью 18

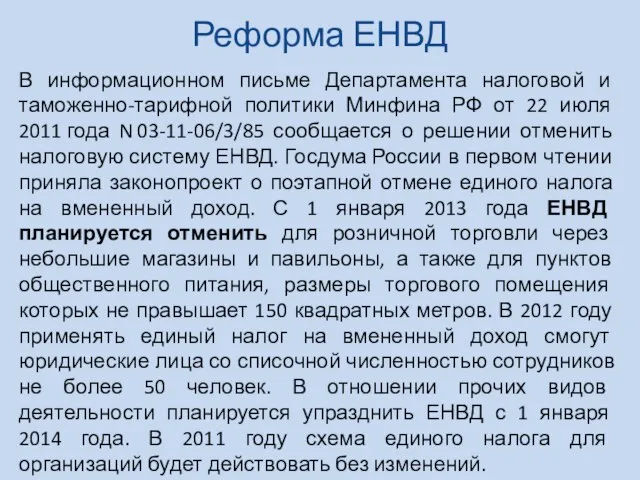

- 44. Реформа ЕНВД В информационном письме Департамента налоговой и таможенно-тарифной политики Минфина РФ от 22 июля 2011

- 45. Организация учета при применении специальных режимов

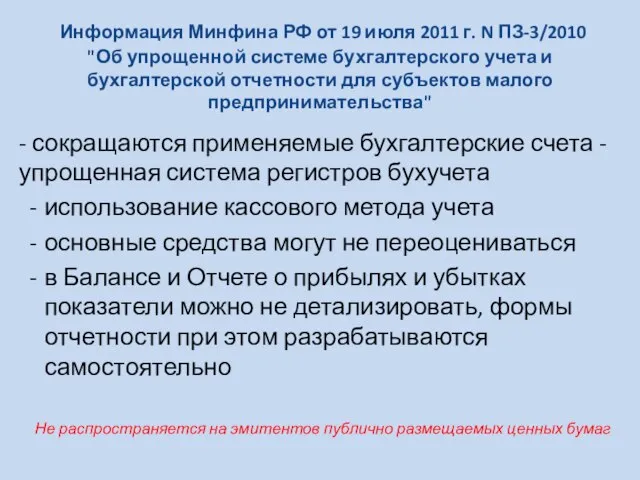

- 46. Информация Минфина РФ от 19 июля 2011 г. N ПЗ-3/2010 "Об упрощенной системе бухгалтерского учета и

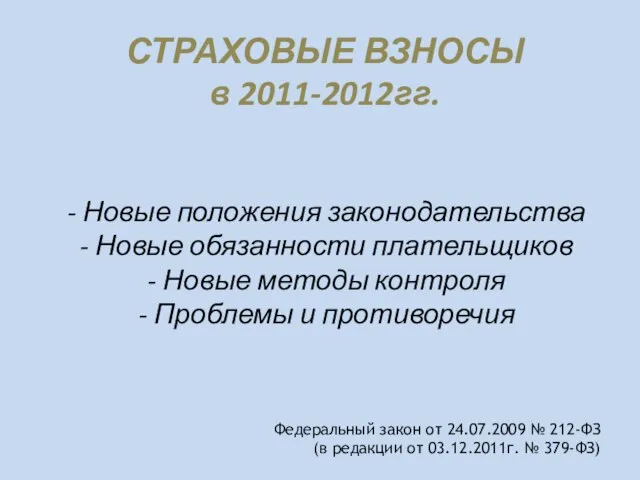

- 47. СТРАХОВЫЕ ВЗНОСЫ в 2011-2012гг. - Новые положения законодательства - Новые обязанности плательщиков - Новые методы контроля

- 48. Тарифы страховых взносов до 2019 года на переходный период (для работодателей), действующие в 2011 году (в

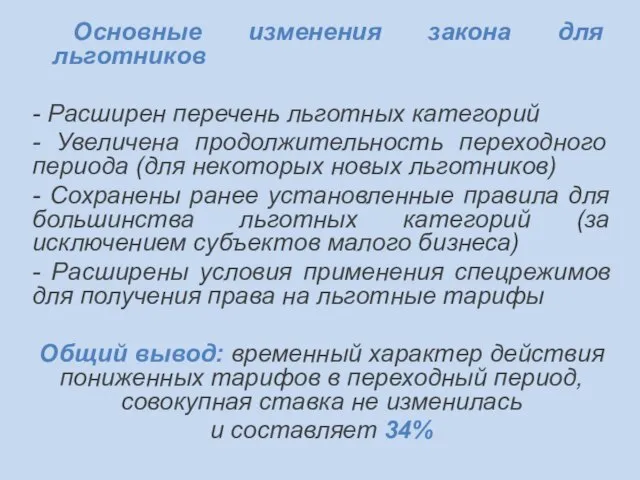

- 49. Основные изменения закона для льготников - Расширен перечень льготных категорий - Увеличена продолжительность переходного периода (для

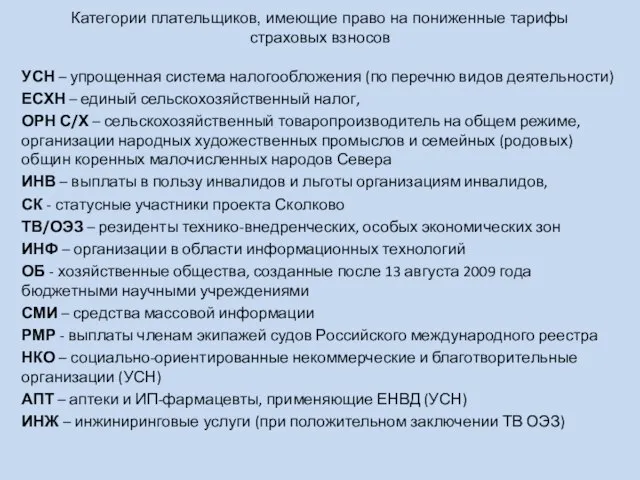

- 50. УСН – упрощенная система налогообложения (по перечню видов деятельности) ЕСХН – единый сельскохозяйственный налог, ОРН С/Х

- 51. Тарифы-2012 страховых взносов для работодателей до 2027 года (в редакции от 03.12.2011 № 379-ФЗ)*, в %.

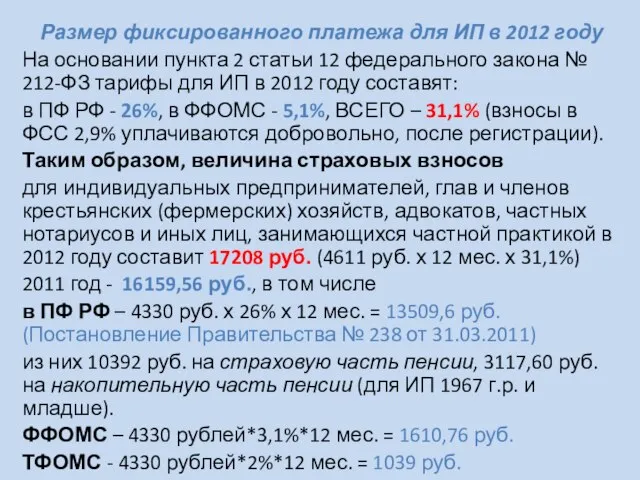

- 52. Размер фиксированного платежа для ИП в 2012 году На основании пункта 2 статьи 12 федерального закона

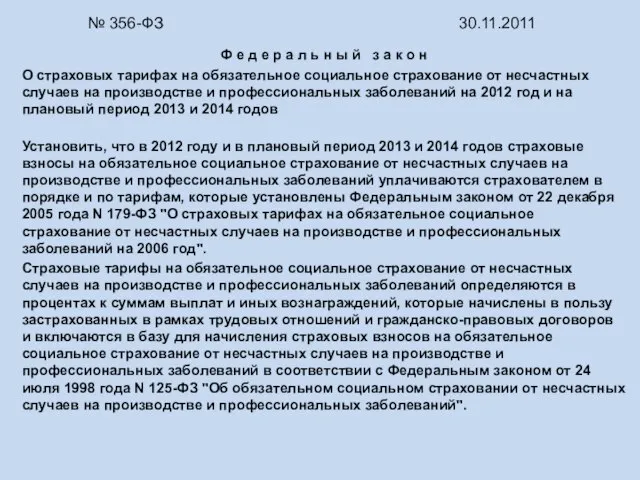

- 53. Ф е д е р а л ь н ы й з а к о н

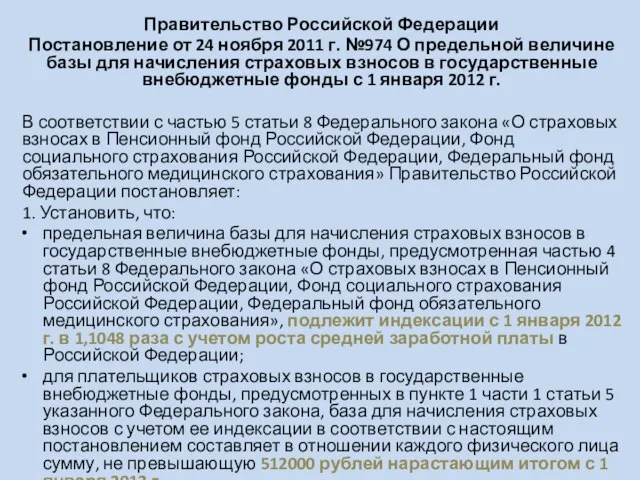

- 54. Правительство Российской Федерации Постановление от 24 ноября 2011 г. №974 О предельной величине базы для начисления

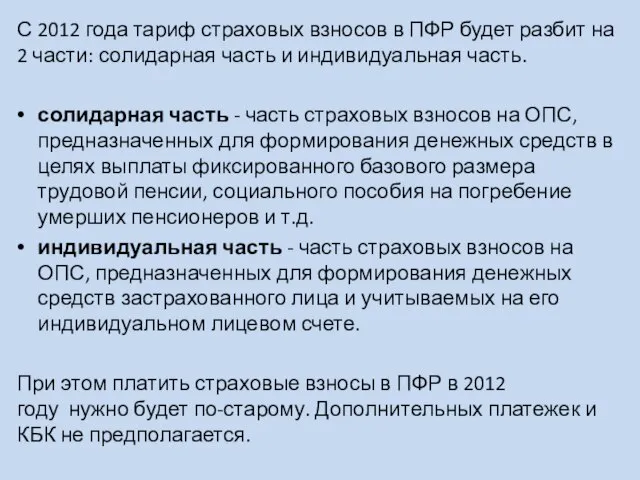

- 55. С 2012 года тариф страховых взносов в ПФР будет разбит на 2 части: солидарная часть и

- 57. Скачать презентацию

Слайд 2Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации»

от

Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от

Слайд 3Постановление Правительства Российской Федерации от 22 июля 2008 г. № 556 «О

Постановление Правительства Российской Федерации от 22 июля 2008 г. № 556 «О

Слайд 4Субсидии в целях возмещения части затрат на:

- уплату процентов по кредитам (займам)

-

Субсидии в целях возмещения части затрат на:

- уплату процентов по кредитам (займам)

-

Слайд 5Приоритетные сферы для предоставления бюджетных субсидий в Ростовской области

1. промышленное производство

2. инновационная

Приоритетные сферы для предоставления бюджетных субсидий в Ростовской области

1. промышленное производство

2. инновационная

Слайд 6Критерии отбора для субъектов малого предпринимательства приоритетных сфер деятельности

- рост средней

Критерии отбора для субъектов малого предпринимательства приоритетных сфер деятельности

- рост средней

Слайд 8Основные режимы налогообложения предпринимательской деятельности

1) Обязательные

Общая система

ЕНВД

2) Добровольные

УСН

ЕСХН

Основные режимы налогообложения предпринимательской деятельности

1) Обязательные

Общая система

ЕНВД

2) Добровольные

УСН

ЕСХН

Слайд 9Взаимосвязь между налоговыми режимами

Взаимосвязь между налоговыми режимами

Слайд 10Общая система налогообложения

Базовые понятия

и новые правила

Общая система налогообложения

Базовые понятия

и новые правила

Слайд 11Соотношение финансовых терминов

Соотношение финансовых терминов

Слайд 12Ресурсы = 100 +

ДС = 50

Производство = 150

Ресурсы = 100

Продажа =

Ресурсы = 100 +

ДС = 50

Производство = 150

Ресурсы = 100

Продажа =

Слайд 13Общая формула НДС

(Стоимость переданных покупателю товаров, работ, услуг) × 18% + (Сумма

Общая формула НДС

(Стоимость переданных покупателю товаров, работ, услуг) × 18% + (Сумма

Слайд 14Расчетная ставка НДС

Сумма реализации (с НДС) – 100 +18

НДС – 18

Чтобы

Расчетная ставка НДС

Сумма реализации (с НДС) – 100 +18

НДС – 18

Чтобы

Слайд 15

Общая методика расчета суммы НДС, подлежащей уплате в бюджет

Начисления НДС по реализации

Вычет

по

Общая методика расчета суммы НДС, подлежащей уплате в бюджет

Начисления НДС по реализации

Вычет

по

Слайд 16Для всех плательщиков НДС

Корректировка счета-фактуры

Введен новый тип счета-фактуры, теперь их три, у

Для всех плательщиков НДС

Корректировка счета-фактуры

Введен новый тип счета-фактуры, теперь их три, у

Слайд 17Для тех, кто ведет внешнеэкономическую деятельность

Изменения по месту возникновения НДС

Изменения по правилам

Для тех, кто ведет внешнеэкономическую деятельность

Изменения по месту возникновения НДС

Изменения по правилам

Слайд 18Для получателей бюджетных субсидий

Сельскохозяйственные организации

Малый и средний бизнес

Инвесторы (важные объекты)

ВАЖНО: Новое правило

Для получателей бюджетных субсидий

Сельскохозяйственные организации

Малый и средний бизнес

Инвесторы (важные объекты)

ВАЖНО: Новое правило

Слайд 19Налог на прибыль

Базовые понятия

и новые правила

Налог на прибыль

Базовые понятия

и новые правила

Слайд 20Общая формула налога на прибыль

(Выручка от реализации – НДС + Прочие доходы

Общая формула налога на прибыль

(Выручка от реализации – НДС + Прочие доходы

Слайд 21Правила признания расходов

Факт осуществления

Документальное подтверждение

Экономическое обоснование

Направленность на получение дохода

Правила признания расходов

Факт осуществления

Документальное подтверждение

Экономическое обоснование

Направленность на получение дохода

Слайд 22Основные расходы

По производству и реализации

1) По элементам

Материальные

На оплату труда

Амортизация

Прочие

2) По реализации

- Прямые

-

Основные расходы

По производству и реализации

1) По элементам

Материальные

На оплату труда

Амортизация

Прочие

2) По реализации

- Прямые

-

Слайд 23Пример

Строительная компания строит два объекта: № 1 – за 3 млн., №

Пример

Строительная компания строит два объекта: № 1 – за 3 млн., №

Слайд 24Формируем налоговую базу

Формируем налоговую базу

Слайд 25Для кого важны изменения

Научные организации

Получатели бюджетных субсидий (малые и средние предприятия)

Некоммерческие

Для кого важны изменения

Научные организации

Получатели бюджетных субсидий (малые и средние предприятия)

Некоммерческие

Слайд 26Упрощенная система налогообложения

Базовые понятия

и правила применения

Упрощенная система налогообложения

Базовые понятия

и правила применения

Слайд 27Формирование объекта налога

Налогообложению подлежит общая сумма дохода (по ставке 6%) либо сумма

Формирование объекта налога

Налогообложению подлежит общая сумма дохода (по ставке 6%) либо сумма

Слайд 28Уплата ЕНВД и УСН освобождает организации и индивидуальных предпринимателей от уплаты ряда

Уплата ЕНВД и УСН освобождает организации и индивидуальных предпринимателей от уплаты ряда

Слайд 29Основные формы УСН

Единый налог по объекту «доходы» (6%)

2. Единый налог по объекту

Основные формы УСН

Единый налог по объекту «доходы» (6%)

2. Единый налог по объекту

Слайд 30УСН вправе применять ИП и организации, у которых:

остаточная стоимость нематериальных активов

УСН вправе применять ИП и организации, у которых:

остаточная стоимость нематериальных активов

Слайд 31ОТЧЕТНОСТЬ ПРИ УСН

1.Налоговая декларация по УСН подается один раз по окончанию календарного

ОТЧЕТНОСТЬ ПРИ УСН

1.Налоговая декларация по УСН подается один раз по окончанию календарного

Слайд 32ПРЕИМУЩЕСТВА И НЕДОСТАТКИ УСН

1.УСН 6%

ПРЕИМУЩЕСТВА

низкая налоговая ставка

отсутствие обременительного бухгалтерского учета, который

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ УСН

1.УСН 6%

ПРЕИМУЩЕСТВА

низкая налоговая ставка

отсутствие обременительного бухгалтерского учета, который

Слайд 33Пример

Выручка (полученная) – 100000 руб.

2. Расходы (оплачены, с НДС) – 55000 руб.

из

Пример

Выручка (полученная) – 100000 руб.

2. Расходы (оплачены, с НДС) – 55000 руб.

из

Слайд 34Расчет расходов

Расчет расходов

Слайд 35Расчет чистой прибыли и налоговой нагрузки

Расчет чистой прибыли и налоговой нагрузки

Слайд 36Единый налог на вмененный доход

Основы нормативного регулирования

и перспективы

Единый налог на вмененный доход

Основы нормативного регулирования

и перспективы

Слайд 37ЕНВД обязателен для применения

ЕНВД вводится нормативными правовыми актами муниципальных районов, городских округов,

ЕНВД обязателен для применения

ЕНВД вводится нормативными правовыми актами муниципальных районов, городских округов,

Слайд 38Налогоплательщиком ЕНВД признается организация или индивидуальный предприниматель, осуществляющие на определенной территории деятельность,

Налогоплательщиком ЕНВД признается организация или индивидуальный предприниматель, осуществляющие на определенной территории деятельность,

Слайд 39Вмененный доход - потенциально возможный доход налогоплательщика, рассчитанный с учетом совокупности факторов,

Вмененный доход - потенциально возможный доход налогоплательщика, рассчитанный с учетом совокупности факторов,

Слайд 40Сумма единого налога может быть уменьшена на 50%

Сумма ЕНВД, исчисленная за налоговый

Сумма единого налога может быть уменьшена на 50%

Сумма ЕНВД, исчисленная за налоговый

Слайд 41Физический показатель

В зависимости от вида деятельности, облагаемого ЕНВД, единицей физического показателя может

Физический показатель

В зависимости от вида деятельности, облагаемого ЕНВД, единицей физического показателя может

Слайд 42Пример

Организация оказывает услуги по ремонту автотранспортных средств. Физическим показателем для данного

Пример

Организация оказывает услуги по ремонту автотранспортных средств. Физическим показателем для данного

Слайд 43Важно

В Государственной Думе обсуждается проект № 499566-5 Федерального закона «О внесении изменений

Важно

В Государственной Думе обсуждается проект № 499566-5 Федерального закона «О внесении изменений

Слайд 44Реформа ЕНВД

В информационном письме Департамента налоговой и таможенно-тарифной политики Минфина РФ от

Реформа ЕНВД

В информационном письме Департамента налоговой и таможенно-тарифной политики Минфина РФ от

Слайд 45Организация учета при применении специальных режимов

Организация учета при применении специальных режимов

Слайд 46 Информация Минфина РФ от 19 июля 2011 г. N ПЗ-3/2010 "Об упрощенной системе бухгалтерского

Информация Минфина РФ от 19 июля 2011 г. N ПЗ-3/2010 "Об упрощенной системе бухгалтерского

Слайд 47СТРАХОВЫЕ ВЗНОСЫ

в 2011-2012гг.

- Новые положения законодательства

- Новые обязанности плательщиков

- Новые методы

СТРАХОВЫЕ ВЗНОСЫ

в 2011-2012гг.

- Новые положения законодательства - Новые обязанности плательщиков - Новые методы

Слайд 48

Тарифы страховых взносов до 2019 года на переходный период (для работодателей),

Тарифы страховых взносов до 2019 года на переходный период (для работодателей),

Слайд 49 Основные изменения закона для льготников

- Расширен перечень льготных категорий

- Увеличена продолжительность

Основные изменения закона для льготников

- Расширен перечень льготных категорий

- Увеличена продолжительность

Слайд 50УСН – упрощенная система налогообложения (по перечню видов деятельности)

ЕСХН – единый сельскохозяйственный

УСН – упрощенная система налогообложения (по перечню видов деятельности)

ЕСХН – единый сельскохозяйственный

Слайд 51

Тарифы-2012 страховых взносов для работодателей до 2027 года (в редакции от

Тарифы-2012 страховых взносов для работодателей до 2027 года (в редакции от

Слайд 52Размер фиксированного платежа для ИП в 2012 году

На основании пункта 2 статьи

Размер фиксированного платежа для ИП в 2012 году

На основании пункта 2 статьи

Слайд 53Ф е д е р а л ь н ы й з а

Ф е д е р а л ь н ы й з а

Слайд 54Правительство Российской Федерации

Постановление от 24 ноября 2011 г. №974 О предельной величине

Правительство Российской Федерации

Постановление от 24 ноября 2011 г. №974 О предельной величине

Слайд 55С 2012 года тариф страховых взносов в ПФР будет разбит на 2

С 2012 года тариф страховых взносов в ПФР будет разбит на 2

консультационные услуги по вопросам применения информационных технологий

консультационные услуги по вопросам применения информационных технологий Жизнь и творчество М.Ю. Лермонтова 1814-1841

Жизнь и творчество М.Ю. Лермонтова 1814-1841 Февральская революция 1917 года

Февральская революция 1917 года Власть и лидерство

Власть и лидерство Освобождению Ростовской области посвящаетсячас мужества«Освободители земли донской»

Освобождению Ростовской области посвящаетсячас мужества«Освободители земли донской» Кисломолочные продукты и блюда из них

Кисломолочные продукты и блюда из них Государственное учреждение здравоохранение «Краевая больница восстановительного лечения №4»

Государственное учреждение здравоохранение «Краевая больница восстановительного лечения №4» День защитника Отечества. 23 февраля

День защитника Отечества. 23 февраля Предмет органической Химии. Классификация Органических соединений

Предмет органической Химии. Классификация Органических соединений L_OK_1_-1

L_OK_1_-1 Александр Флеминг

Александр Флеминг Describing people

Describing people  П а с х а . Воскресение Христово.

П а с х а . Воскресение Христово. Проверка данных при вводе в таблицу

Проверка данных при вводе в таблицу Участники Великой Отечественной войны

Участники Великой Отечественной войны 2.4 Внедрение и оценка электронного правительства

2.4 Внедрение и оценка электронного правительства Цветовой контраст в фотографии и живописи

Цветовой контраст в фотографии и живописи My educational perspectives

My educational perspectives  Презентация неврология ХНМК ЛЕКЦИЯ Point

Презентация неврология ХНМК ЛЕКЦИЯ Point Презентация на тему Народный праздничный костюм

Презентация на тему Народный праздничный костюм Учет кредиторской задолженности

Учет кредиторской задолженности Основы радиосвязи

Основы радиосвязи Строительство опор мостов

Строительство опор мостов Виды лесозаготовительной техники

Виды лесозаготовительной техники «Урок – вершина мастерства»

«Урок – вершина мастерства» Товар и его свойства

Товар и его свойства Презентация на тему Кожа 8 класс

Презентация на тему Кожа 8 класс Attitudes. Part 2

Attitudes. Part 2