- Налоги. Объект налогообложения

Содержание

- 2. НАЛОГ Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме

- 3. СБОР Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним

- 4. СТРАХОВЫЕ ВЗНОСЫ Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на

- 5. НАЛОГОПЛАТЕЛЬЩИКИ Налогоплательщиками, плательщиками сборов, плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии

- 6. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство,

- 7. НАЛОГОВАЯ БАЗА Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. При определении налоговой

- 8. НАЛОГОВАЯ СТАВКА Налоговая ставка— величина налоговых начислений на единицу измерения налоговой базы

- 9. НАЛОГОВЫЙ ПЕРИОД Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам,

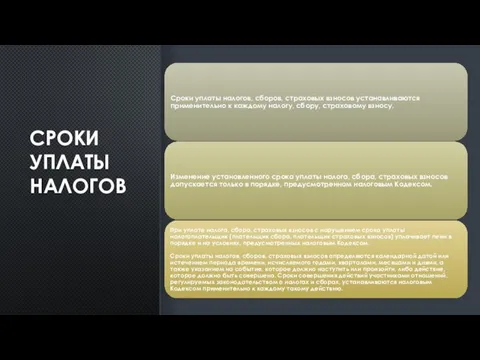

- 10. СРОКИ УПЛАТЫ НАЛОГОВ

- 11. СПОСОБ ИСЧИСЛЕНИЯ НАЛОГА

- 12. ПЕРЕЧЕНЬ НАЛОГОВ И СБОРОВ

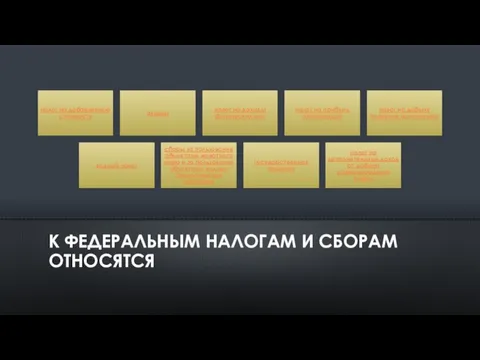

- 13. К ФЕДЕРАЛЬНЫМ НАЛОГАМ И СБОРАМ ОТНОСЯТСЯ

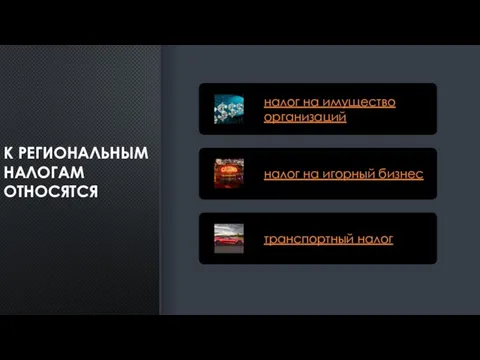

- 14. К РЕГИОНАЛЬНЫМ НАЛОГАМ ОТНОСЯТСЯ

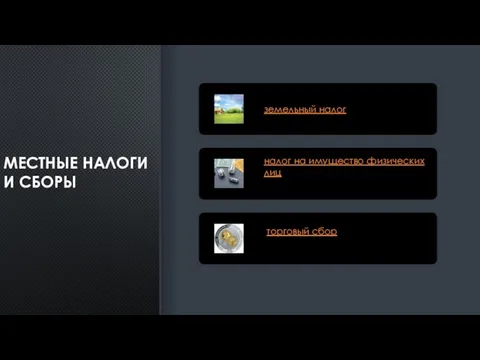

- 15. МЕСТНЫЕ НАЛОГИ И СБОРЫ

- 17. Скачать презентацию

Слайд 2НАЛОГ

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

НАЛОГ

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

Слайд 3СБОР

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата

СБОР

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата

Слайд 4СТРАХОВЫЕ ВЗНОСЫ

Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное

СТРАХОВЫЕ ВЗНОСЫ

Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное

Слайд 5НАЛОГОПЛАТЕЛЬЩИКИ

Налогоплательщиками, плательщиками сборов, плательщиками страховых взносов признаются организации и физические лица, на

НАЛОГОПЛАТЕЛЬЩИКИ

Налогоплательщиками, плательщиками сборов, плательщиками страховых взносов признаются организации и физические лица, на

Слайд 6ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход

Слайд 7НАЛОГОВАЯ БАЗА

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения.

При определении

НАЛОГОВАЯ БАЗА

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения.

При определении

Слайд 8НАЛОГОВАЯ СТАВКА

Налоговая ставка— величина налоговых начислений на единицу измерения налоговой базы

НАЛОГОВАЯ СТАВКА

Налоговая ставка— величина налоговых начислений на единицу измерения налоговой базы

Слайд 9НАЛОГОВЫЙ ПЕРИОД

Под налоговым периодом понимается календарный год или иной период времени применительно к

НАЛОГОВЫЙ ПЕРИОД

Под налоговым периодом понимается календарный год или иной период времени применительно к

Слайд 10СРОКИ УПЛАТЫ НАЛОГОВ

СРОКИ УПЛАТЫ НАЛОГОВ

Слайд 11СПОСОБ ИСЧИСЛЕНИЯ НАЛОГА

СПОСОБ ИСЧИСЛЕНИЯ НАЛОГА

Слайд 12ПЕРЕЧЕНЬ НАЛОГОВ И СБОРОВ

ПЕРЕЧЕНЬ НАЛОГОВ И СБОРОВ

Слайд 13К ФЕДЕРАЛЬНЫМ НАЛОГАМ И СБОРАМ ОТНОСЯТСЯ

К ФЕДЕРАЛЬНЫМ НАЛОГАМ И СБОРАМ ОТНОСЯТСЯ

Слайд 14К РЕГИОНАЛЬНЫМ НАЛОГАМ ОТНОСЯТСЯ

К РЕГИОНАЛЬНЫМ НАЛОГАМ ОТНОСЯТСЯ

Слайд 15МЕСТНЫЕ НАЛОГИ И СБОРЫ

МЕСТНЫЕ НАЛОГИ И СБОРЫ

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе»

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе» Госзаказ-2011основные новации в законодательстве

Госзаказ-2011основные новации в законодательстве Проектная деятельность в образовании: история и современность

Проектная деятельность в образовании: история и современность Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры

Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры Авангард и постмодернизм

Авангард и постмодернизм Презентация на тему Графические интерфейсы

Презентация на тему Графические интерфейсы PROBLEM SOLVING Interlocutor

PROBLEM SOLVING Interlocutor Пищевая и легкая промышленность

Пищевая и легкая промышленность Что такое письмо?

Что такое письмо? Деление обыкновенных дробей (6 класс)

Деление обыкновенных дробей (6 класс) MY FUTURE FAMILY

MY FUTURE FAMILY  Построение декомпозиции, удовлетворяющей требованиям 3НФ

Построение декомпозиции, удовлетворяющей требованиям 3НФ Вода и её роль в жизни человека

Вода и её роль в жизни человека Презентация на тему Теории происхождения права

Презентация на тему Теории происхождения права  Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов

Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов Текстовые задачи

Текстовые задачи Методика изучения элементов комбинаторики в условиях профильного обучения математике

Методика изучения элементов комбинаторики в условиях профильного обучения математике А.С.Пушкин. Адресаты любовной лирики

А.С.Пушкин. Адресаты любовной лирики Бизнес-мероприятия

Бизнес-мероприятия Siberian Wellness. Здоровые, натуральные и эффективные продукты

Siberian Wellness. Здоровые, натуральные и эффективные продукты Государственно-частные партнерствана железнодорожном транспорте

Государственно-частные партнерствана железнодорожном транспорте Русская словесность

Русская словесность Основы художественного проектирования изделий. Алгоритм дизайна

Основы художественного проектирования изделий. Алгоритм дизайна Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей

Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей Тема 1 уч практ

Тема 1 уч практ Пeтeмлетy урокe.

Пeтeмлетy урокe. Технология и организация эдвокаси

Технология и организация эдвокаси Osuschestvlenie_pravosudia_tolko_sudom (1)

Osuschestvlenie_pravosudia_tolko_sudom (1)