Сергей ТазинГенеральный директор E.ON RussiaПредседатель Совета директоров ОАО «Э.ОН Россия» 22 марта 2012

- Сергей ТазинГенеральный директор E.ON RussiaПредседатель Совета директоров ОАО «Э.ОН Россия» 22 марта 2012

Содержание

- 2. E.ON – крупнейший иностранный стратегический инвестор в электроэнергетику России Установленная мощность 1 493 МВт Установленная мощность

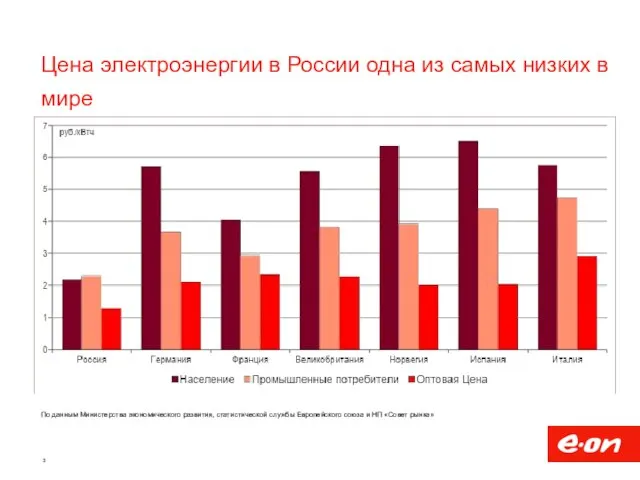

- 3. Цена электроэнергии в России одна из самых низких в мире По данным Министерства экономического развития, статистической

- 4. Современное состояние и основные тенденции Отсутствие корректного долгосрочного планирования Усиление регулирования отрасли со стороны государства Консолидация

- 6. Скачать презентацию

Слайд 2E.ON – крупнейший иностранный стратегический инвестор в электроэнергетику России

Установленная мощность 1 493

E.ON – крупнейший иностранный стратегический инвестор в электроэнергетику России

Установленная мощность 1 493

Слайд 3Цена электроэнергии в России одна из самых низких в мире

По данным Министерства

Цена электроэнергии в России одна из самых низких в мире

По данным Министерства

Слайд 4Современное состояние и основные тенденции

Отсутствие корректного долгосрочного планирования

Усиление регулирования отрасли со стороны

Современное состояние и основные тенденции

Отсутствие корректного долгосрочного планирования

Усиление регулирования отрасли со стороны

ПРЕОДОЛЕВАЯ РАССТОЯНИЯ

ПРЕОДОЛЕВАЯ РАССТОЯНИЯ Тепловая обработка овощей

Тепловая обработка овощей Организация деятельности по сопровождению одарённых детей: тьюторское сопровождение во внеурочной деятельности

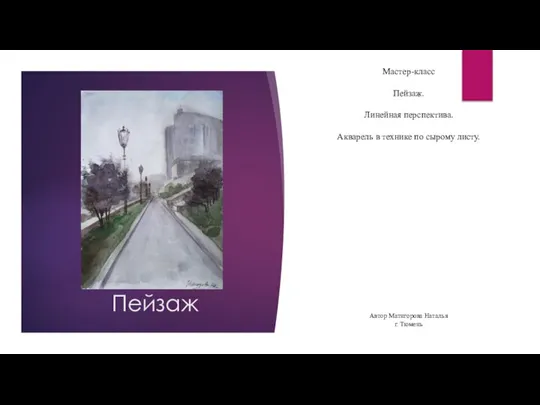

Организация деятельности по сопровождению одарённых детей: тьюторское сопровождение во внеурочной деятельности Пейзаж. Линейная перспектива. Акварель в технике по сырому листу

Пейзаж. Линейная перспектива. Акварель в технике по сырому листу Прыжки в длину с места

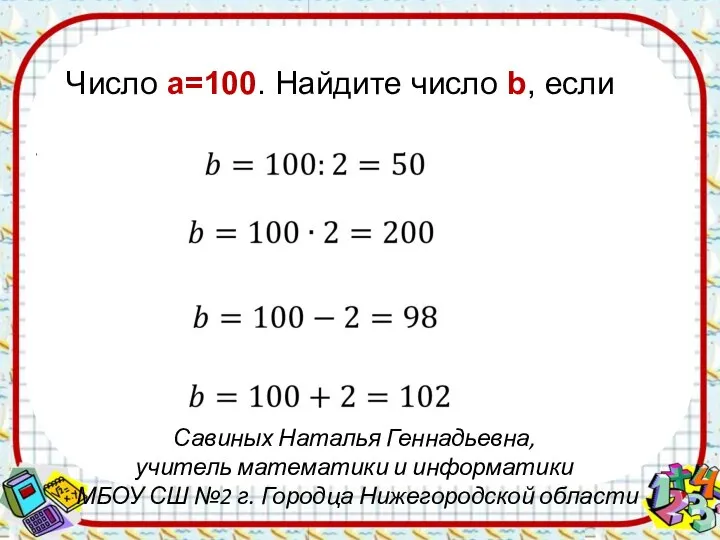

Прыжки в длину с места Презентация по математике на тему _Обыкновенные дроби_ (5 класс)

Презентация по математике на тему _Обыкновенные дроби_ (5 класс) И милосердие согреет наши души

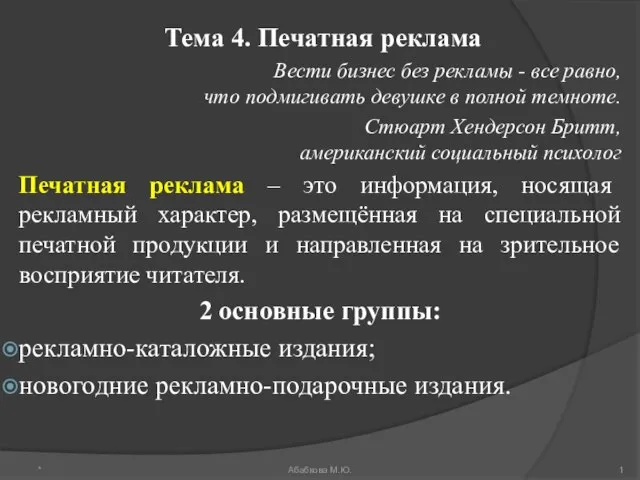

И милосердие согреет наши души Печатная реклама

Печатная реклама Презентация на тему Малые тела Солнечной системы

Презентация на тему Малые тела Солнечной системы Медицина старого времени

Медицина старого времени  Гостиничный бизнес

Гостиничный бизнес  Charlotte Bronte

Charlotte Bronte Топиарии

Топиарии Воздушный змей_демонстрация

Воздушный змей_демонстрация Такая нелюбимая. Весёлая Грамматика

Такая нелюбимая. Весёлая Грамматика Муниципальное учреждение культуры Навашинского района Централизованная библиотечная система «Навашинская» ПРЕДСТАВЛЯЕТ

Муниципальное учреждение культуры Навашинского района Централизованная библиотечная система «Навашинская» ПРЕДСТАВЛЯЕТ Изменение глаголов по временам

Изменение глаголов по временам ПРАЗДНИК ЧИСЛА

ПРАЗДНИК ЧИСЛА Презентация на тему КРИЗИСЫ ВЗРОСЛЕНИЯ МЛАДШЕГО ШКОЛЬНИКА

Презентация на тему КРИЗИСЫ ВЗРОСЛЕНИЯ МЛАДШЕГО ШКОЛЬНИКА  Английское искусство XVIII века

Английское искусство XVIII века Легко ли быть левшой в праворуком мире… Реферат Составитель: Репин Виктор, ученик 3 «В» класса МОУ – СОШ №156 г. Екатеринбурга Руководитель: Мизга Ольга Борисовна,

Легко ли быть левшой в праворуком мире… Реферат Составитель: Репин Виктор, ученик 3 «В» класса МОУ – СОШ №156 г. Екатеринбурга Руководитель: Мизга Ольга Борисовна,  Праздники в религиях мира

Праздники в религиях мира Города-герои Великой Отечественной войны

Города-герои Великой Отечественной войны Формирование универсальных учебных действий.Адаптация учащихся 1- х классов.

Формирование универсальных учебных действий.Адаптация учащихся 1- х классов. УЧЕНЫЕ ИГРОМАНАМ

УЧЕНЫЕ ИГРОМАНАМ ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ КОМПАНИИ КАК ОСНОВА КОНКУРЕНТОСПОСОБНОСТИ

ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ КОМПАНИИ КАК ОСНОВА КОНКУРЕНТОСПОСОБНОСТИ Старинные английские деньги

Старинные английские деньги Разговорная речь

Разговорная речь