- Система национальных счетов

Содержание

- 2. Система национальных счетов (СНС) — согласованный на международном уровне стандартный набор рекомендаций по исчислению показателей экономической

- 3. История СНС Возникла в развитых странах в конце 1930-х годов К созданию национальной системы учета статистиков

- 4. Основные показатели системы национальных счетов: Валовый внутренний продукт Валовый национальный доход Конечное потребление Валовое накопление Национальное

- 5. Агенты — участники экономических отношений. Нефинансовые предприятия ( предприятия по производству товаров) Финансовые учреждения (банки, кредитные,

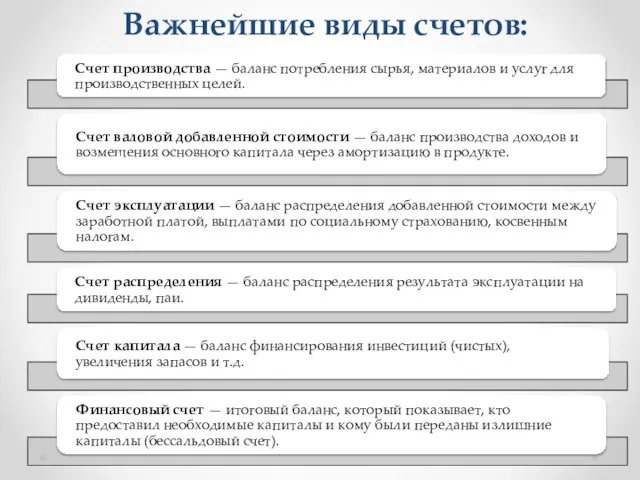

- 6. Важнейшие виды счетов:

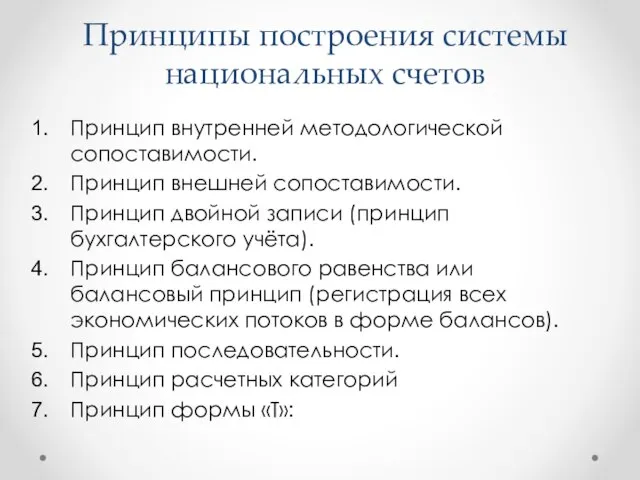

- 7. Принципы построения системы национальных счетов Принцип внутренней методологической сопоставимости. Принцип внешней сопоставимости. Принцип двойной записи (принцип

- 9. Скачать презентацию

Слайд 2Система национальных счетов (СНС) — согласованный на международном уровне стандартный набор рекомендаций по

Система национальных счетов (СНС) — согласованный на международном уровне стандартный набор рекомендаций по

Слайд 3История СНС

Возникла в развитых странах в конце 1930-х годов

К созданию национальной системы

История СНС

Возникла в развитых странах в конце 1930-х годов

К созданию национальной системы

Слайд 4Основные показатели системы национальных счетов:

Валовый внутренний продукт

Валовый национальный доход

Конечное потребление

Валовое накопление

Национальное сбережение

Чистое

Основные показатели системы национальных счетов:

Валовый внутренний продукт

Валовый национальный доход

Конечное потребление

Валовое накопление

Национальное сбережение

Чистое

Слайд 5Агенты — участники экономических отношений.

Нефинансовые предприятия ( предприятия по производству товаров)

Финансовые учреждения

Агенты — участники экономических отношений.

Нефинансовые предприятия ( предприятия по производству товаров)

Финансовые учреждения

Слайд 6Важнейшие виды счетов:

Важнейшие виды счетов:

Слайд 7Принципы построения системы национальных счетов

Принцип внутренней методологической сопоставимости.

Принцип внешней сопоставимости.

Принцип

Принципы построения системы национальных счетов

Принцип внутренней методологической сопоставимости.

Принцип внешней сопоставимости.

Принцип

Сандро Боттичелли

Сандро Боттичелли Организация, нормирование и оплата труда. Рабочее время

Организация, нормирование и оплата труда. Рабочее время Политика и политические партии

Политика и политические партии 9f964c7cfddbe773

9f964c7cfddbe773 Умом РОССИЮ не понять

Умом РОССИЮ не понять Управление продуктами: от стартапа до корпорации Денис Бесков

Управление продуктами: от стартапа до корпорации Денис Бесков О вопросе лингвистических признаков одобрения и оправдания

О вопросе лингвистических признаков одобрения и оправдания Поиск и формирование тренд-идеи

Поиск и формирование тренд-идеи РЕКЛАМА КНИГИ онлайн и оффлайн

РЕКЛАМА КНИГИ онлайн и оффлайн Об итогах выставочной деятельности в г. Екатеринбурге за 9 месяцев 2011 года.

Об итогах выставочной деятельности в г. Екатеринбурге за 9 месяцев 2011 года. Beden Aluminium

Beden Aluminium поиск новых путей:

поиск новых путей: смотри на жизнь веселей

смотри на жизнь веселей Алканы

Алканы КИСЛОРОД ДЕТЯМ

КИСЛОРОД ДЕТЯМ Психологические аспекты коррупции

Психологические аспекты коррупции Глобальні виклики формування міжнародної стратегії компанії АрселорМіттал

Глобальні виклики формування міжнародної стратегії компанії АрселорМіттал Перинатальная психолого –социальная поддержка семьи ребенка с синдромом Дауна как основа профилактики социального сиротства.

Перинатальная психолого –социальная поддержка семьи ребенка с синдромом Дауна как основа профилактики социального сиротства. Опасные двойники.

Опасные двойники. РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ

РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ ВЫПУСКНОЙ ПРОЕКТ ПО ТЕМЕ:

ВЫПУСКНОЙ ПРОЕКТ ПО ТЕМЕ: Опыт информационной работы с населением и общественностью по вопросам развития атомной энергетики в Российской Федерации и Фран

Опыт информационной работы с населением и общественностью по вопросам развития атомной энергетики в Российской Федерации и Фран Лёгкая атлетика

Лёгкая атлетика Использование возможностей проекта сетевой школы NetSchool

Использование возможностей проекта сетевой школы NetSchool Антенная система и высокочастотный тракт изделия 1РЛ130

Антенная система и высокочастотный тракт изделия 1РЛ130 СЛОЖНОЕ ПРЕДЛОЖЕНИЕ

СЛОЖНОЕ ПРЕДЛОЖЕНИЕ Создание прототипа промышленного изделия из бумаги и картона

Создание прототипа промышленного изделия из бумаги и картона Физика в бане

Физика в бане