- Система нормативного регулирования бухгалтерского учета в Российской Федерации

Содержание

- 2. Общее правовое методологическое руководство бухгалтерским учетом в России осуществляется Правительством Российской Федерации, которое эту функцию возлагает

- 3. В процессе реформирования бухгалтерского учета в России сформирована четырехуровневая система нормативных документов. Система нормативного регулирования бухгалтерского

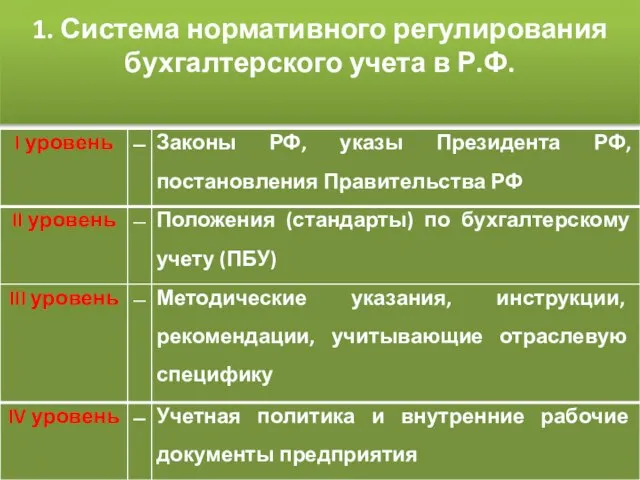

- 4. 1. Система нормативного регулирования бухгалтерского учета в Р.Ф.

- 5. Федеральный закон «О бухгалтерском учете». С 2013 г. вступил в силу новый Закон о бухгалтерском учете

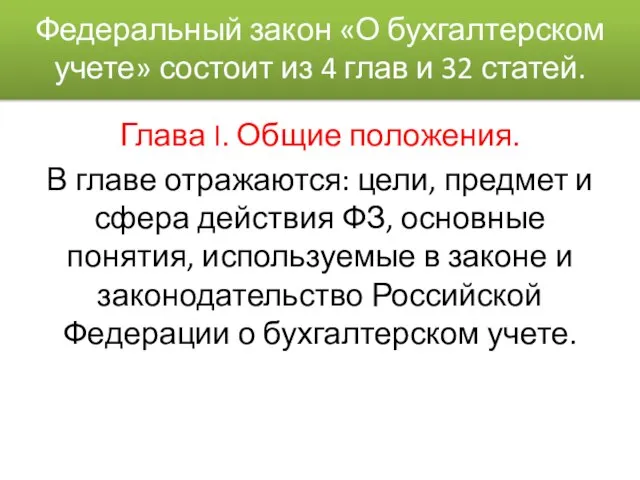

- 6. Федеральный закон «О бухгалтерском учете» состоит из 4 глав и 32 статей. Глава I. Общие положения.

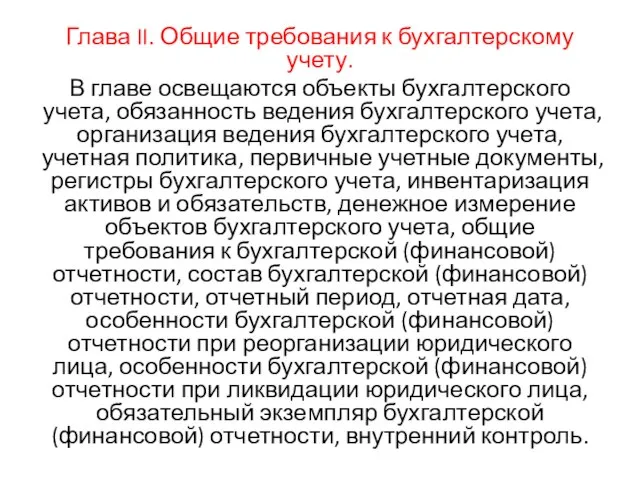

- 7. Глава II. Общие требования к бухгалтерскому учету. В главе освещаются объекты бухгалтерского учета, обязанность ведения бухгалтерского

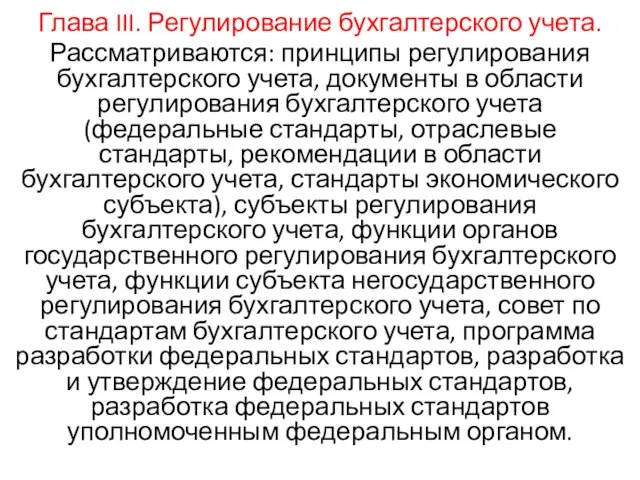

- 8. Глава III. Регулирование бухгалтерского учета. Рассматриваются: принципы регулирования бухгалтерского учета, документы в области регулирования бухгалтерского учета

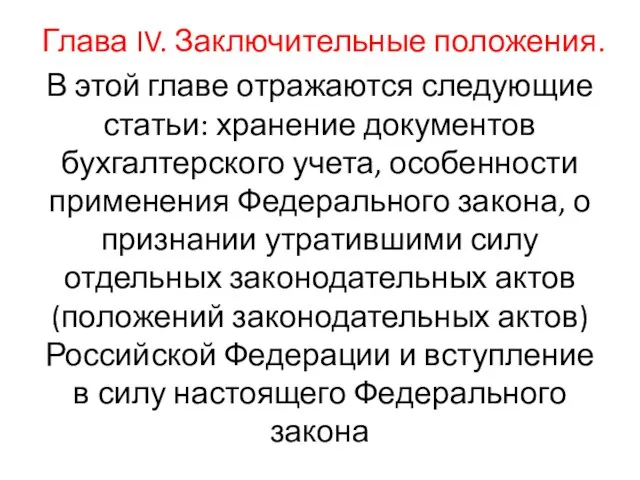

- 9. Глава IV. Заключительные положения. В этой главе отражаются следующие статьи: хранение документов бухгалтерского учета, особенности применения

- 10. Положение по ведению бухгалтерского учета и отчетности в РФ. С 1 января 1999 г. во исполнение

- 11. Положение состоит из 6 разделов и 13 статей. Раздел 1. Общие положения. Раздел 2. Основные правила

- 12. Российские стандарты бухгалтерского учета (ПБУ). Положение (стандарт) по бухгалтерскому учету (ПБУ) – нормативный документ, относящийся к

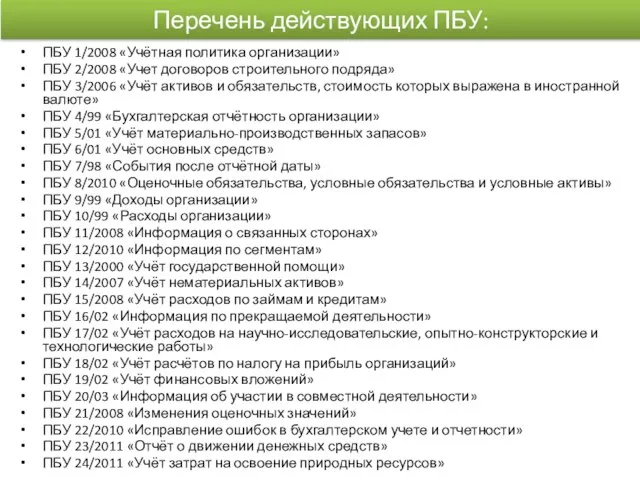

- 13. Перечень действующих ПБУ: ПБУ 1/2008 «Учётная политика организации» ПБУ 2/2008 «Учет договоров строительного подряда» ПБУ 3/2006

- 15. Скачать презентацию

Слайд 2 Общее правовое методологическое руководство бухгалтерским учетом в России осуществляется Правительством Российской

Общее правовое методологическое руководство бухгалтерским учетом в России осуществляется Правительством Российской

Слайд 3 В процессе реформирования бухгалтерского учета в России сформирована четырехуровневая система нормативных

В процессе реформирования бухгалтерского учета в России сформирована четырехуровневая система нормативных

Слайд 41. Система нормативного регулирования бухгалтерского учета в Р.Ф.

1. Система нормативного регулирования бухгалтерского учета в Р.Ф.

Слайд 5

Федеральный закон «О бухгалтерском учете».

С 2013 г. вступил в силу новый Закон

Федеральный закон «О бухгалтерском учете».

С 2013 г. вступил в силу новый Закон

Слайд 6

Федеральный закон «О бухгалтерском учете» состоит из 4 глав и 32 статей.

Глава

Федеральный закон «О бухгалтерском учете» состоит из 4 глав и 32 статей.

Глава

Слайд 7Глава II. Общие требования к бухгалтерскому учету.

В главе освещаются объекты бухгалтерского

Глава II. Общие требования к бухгалтерскому учету.

В главе освещаются объекты бухгалтерского

Слайд 8Глава III. Регулирование бухгалтерского учета.

Рассматриваются: принципы регулирования бухгалтерского учета, документы в

Глава III. Регулирование бухгалтерского учета.

Рассматриваются: принципы регулирования бухгалтерского учета, документы в

Слайд 9Глава IV. Заключительные положения.

В этой главе отражаются следующие статьи: хранение документов

Глава IV. Заключительные положения.

В этой главе отражаются следующие статьи: хранение документов

Слайд 10Положение по ведению бухгалтерского учета и отчетности в РФ.

С 1 января 1999

Положение по ведению бухгалтерского учета и отчетности в РФ.

С 1 января 1999

Слайд 11

Положение состоит из 6 разделов и 13 статей.

Раздел 1. Общие положения.

Раздел

Положение состоит из 6 разделов и 13 статей.

Раздел 1. Общие положения.

Раздел

Слайд 12Российские стандарты бухгалтерского учета (ПБУ).

Положение (стандарт) по бухгалтерскому учету (ПБУ) – нормативный

Российские стандарты бухгалтерского учета (ПБУ).

Положение (стандарт) по бухгалтерскому учету (ПБУ) – нормативный

Слайд 13Перечень действующих ПБУ:

ПБУ 1/2008 «Учётная политика организации»

ПБУ 2/2008 «Учет договоров строительного подряда»

ПБУ

Перечень действующих ПБУ:

ПБУ 1/2008 «Учётная политика организации»

ПБУ 2/2008 «Учет договоров строительного подряда»

ПБУ

Теория юридического лица- теория коллектива

Теория юридического лица- теория коллектива Основные стратегии и приемы запоминания учебного материала

Основные стратегии и приемы запоминания учебного материала Виды бумаги

Виды бумаги Построение чертежа конической юбки

Построение чертежа конической юбки Alien abductor 04 Numbers and numerals

Alien abductor 04 Numbers and numerals «Откроем древний фолиант»

«Откроем древний фолиант» Животные в английских пословицах и их русскийэквивалент

Животные в английских пословицах и их русскийэквивалент День птиц

День птиц Баскетбол

Баскетбол Шаблон презентации КнАГУ

Шаблон презентации КнАГУ Профилактика асоциальных явлений в студенческой среде

Профилактика асоциальных явлений в студенческой среде Политика и государство

Политика и государство АППЛИКАЦИЯ В ДЕТСКОМ САДУ

АППЛИКАЦИЯ В ДЕТСКОМ САДУ Столыпин Пётр Аркадьевич – великий русский реформатор

Столыпин Пётр Аркадьевич – великий русский реформатор Выражение будущего времени в разговорной форме английского языка

Выражение будущего времени в разговорной форме английского языка Государственная социальная помощь на основании социального контракта в целях поиска работы, Республика Карелия

Государственная социальная помощь на основании социального контракта в целях поиска работы, Республика Карелия Зарплатные карты Альфа

Зарплатные карты Альфа Организация распространения изданий в ИД «АЛТАПРЕСС»

Организация распространения изданий в ИД «АЛТАПРЕСС» Содержание в работоспособном состоянии систем теплового контроля железнодорожного состава на ходу поезда (СТК) (КТСМ)

Содержание в работоспособном состоянии систем теплового контроля железнодорожного состава на ходу поезда (СТК) (КТСМ) Курс обучения

Курс обучения Посткризисные изменения в продуктовой линейке. Плюсы и опасности открытой архитектуры

Посткризисные изменения в продуктовой линейке. Плюсы и опасности открытой архитектуры Авторское и смежное право

Авторское и смежное право СОТРУДНИЧЕСТВО СЕВЕРНЫХ СТРАН И СЕВЕРО-ЗАПАДА РОССИИ В ОБЛАСТИ КУЛЬТУРЫJean-Yves GallardoСтарший советникСовет Министров Северных стр

СОТРУДНИЧЕСТВО СЕВЕРНЫХ СТРАН И СЕВЕРО-ЗАПАДА РОССИИ В ОБЛАСТИ КУЛЬТУРЫJean-Yves GallardoСтарший советникСовет Министров Северных стр Программная системаЭКОНОМИКА:ПРОГНОЗ

Программная системаЭКОНОМИКА:ПРОГНОЗ Околополярные созвездия: Большая Медведица, Малая Медведица, Гончие Псы, Рысь, Дракон, Жираф Тренировочный слайд-фильм для астроно

Околополярные созвездия: Большая Медведица, Малая Медведица, Гончие Псы, Рысь, Дракон, Жираф Тренировочный слайд-фильм для астроно Формирование и анализ бухгалтерской отчетности страховой организации

Формирование и анализ бухгалтерской отчетности страховой организации Реставрация книг

Реставрация книг Интерактивный кроссворд Права ребенка – твои права!

Интерактивный кроссворд Права ребенка – твои права!