- Слайд по ЭП 1 тема Концепция ЭП

Содержание

- 2. Предприятие – это самостоятельный хозяйствующий субъект, созданный для производства продукции, выполнения работ и оказания услуг в

- 3. Горное предприятие (фирма, организация) — это самостоятельный хозяйствующий субъект, созданный в порядке, установленном действующим законодательством, и

- 4. Источниками имущества предприятия являются: 1 денежные и материальные взносы учредителей предприятия; 2 доходы от реализации продукции,

- 5. Менеджмент - (англ. manadgement - букв.- управление) - система управления производством, основанная на совокупности теоретических и

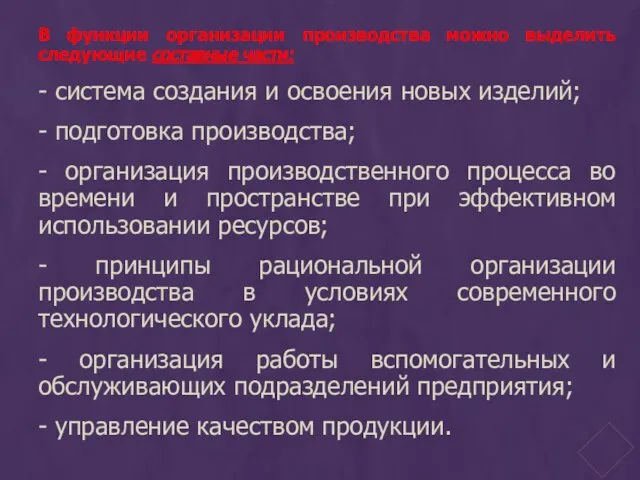

- 6. В функции организации производства можно выделить следующие составные части: - система создания и освоения новых изделий;

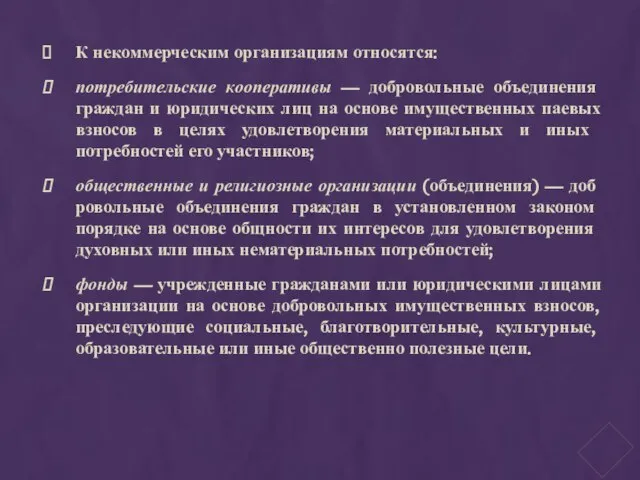

- 7. К некоммерческим организациям относятся: потребительские кооперативы — добровольные объединения граждан и юридических лиц на основе имущественных

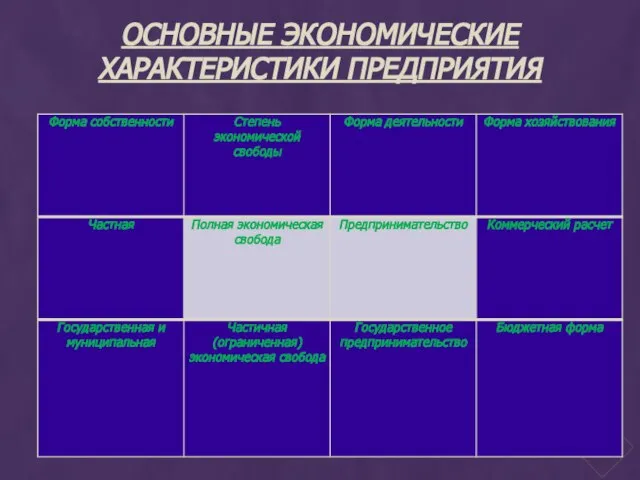

- 8. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ХАРАКТЕРИСТИКИ ПРЕДПРИЯТИЯ

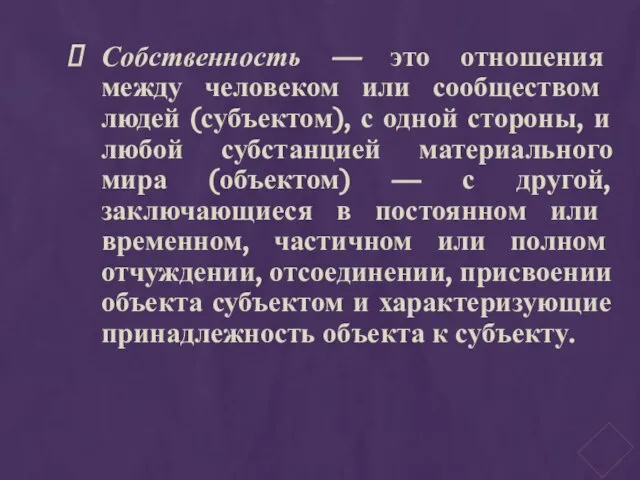

- 9. Собственность — это отношения между человеком или сообществом людей (субъектом), с одной стороны, и любой субстанцией

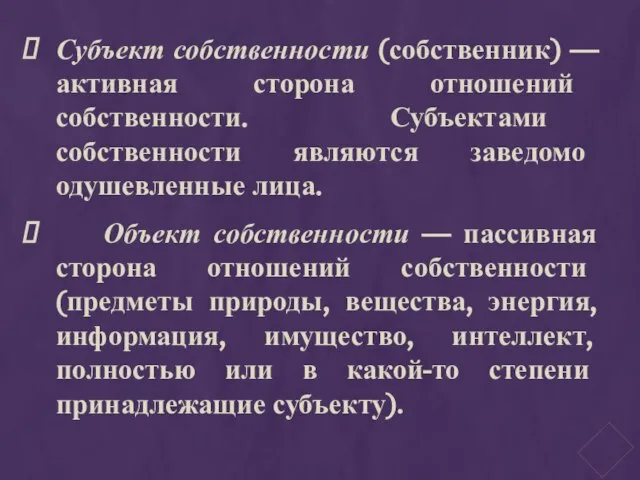

- 10. Субъект собственности (собственник) — активная сторона отношений собственности. Субъектами собственности являются заведомо одушевленные лица. Объект собственности

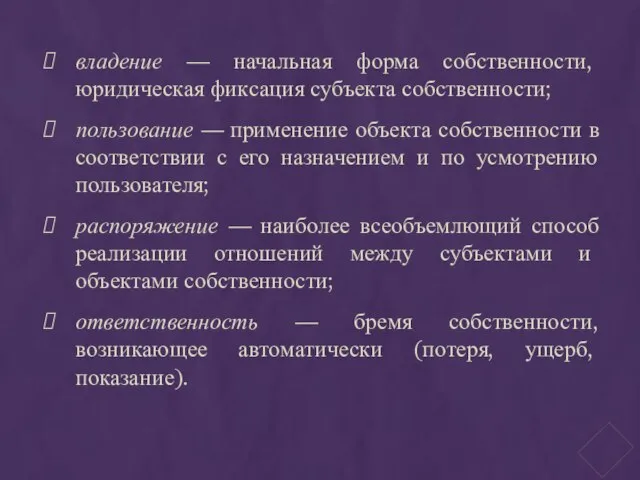

- 11. владение — начальная форма собственности, юридическая фиксация субъекта собственности; пользование — применение объекта собственности в соответствии

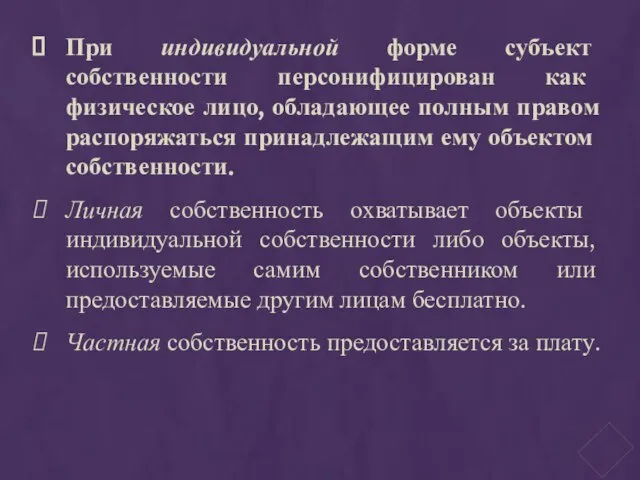

- 12. При индивидуальной форме субъект собственности персонифицирован как физическое лицо, обладающее полным правом распоряжаться принадлежащим ему объектом

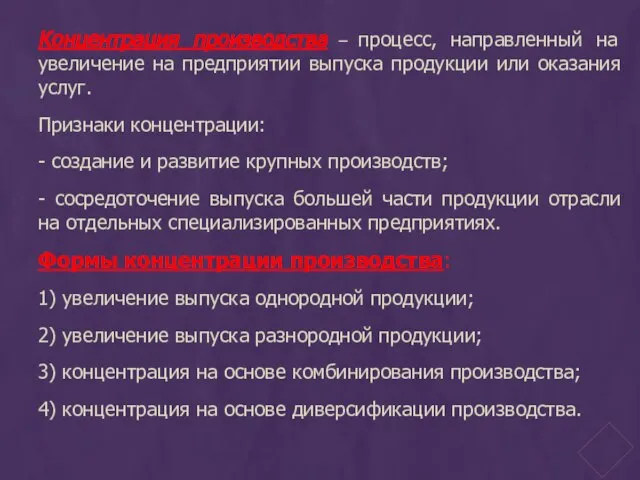

- 13. Концентрация производства – процесс, направленный на увеличение на предприятии выпуска продукции или оказания услуг. Признаки концентрации:

- 14. Специализация производства – процесс сосредоточения выпуска определенных видов продукции в отдельных отраслях промышленности, на отдельных предприятиях

- 15. Формы специализации производства в промышленности: 1)При технологической специализации; 2) При предметной специализации.

- 16. Кооперирование производства – организация длительных прямых производственных связей между предприятиями на основе углубления их специализации. Виды

- 17. Комбинирование производства – форма концентрации производства, основанная на соединении разных производств в одном предприятии, в котором

- 19. Скачать презентацию

Слайд 2Предприятие – это самостоятельный хозяйствующий субъект, созданный для производства продукции, выполнения работ

Предприятие – это самостоятельный хозяйствующий субъект, созданный для производства продукции, выполнения работ

Слайд 3Горное предприятие (фирма, организация) — это самостоятельный хозяйствующий субъект, созданный в порядке,

Горное предприятие (фирма, организация) — это самостоятельный хозяйствующий субъект, созданный в порядке,

Слайд 4Источниками имущества предприятия являются:

1 денежные и материальные взносы учредителей предприятия;

2 доходы от

Источниками имущества предприятия являются:

1 денежные и материальные взносы учредителей предприятия;

2 доходы от

Слайд 5Менеджмент - (англ. manadgement - букв.- управление) - система управления производством, основанная

Менеджмент - (англ. manadgement - букв.- управление) - система управления производством, основанная

Слайд 6В функции организации производства можно выделить следующие составные части:

- система создания и

В функции организации производства можно выделить следующие составные части:

- система создания и

Слайд 7К некоммерческим организациям относятся:

потребительские кооперативы — добровольные объединения граждан и юридических лиц

К некоммерческим организациям относятся:

потребительские кооперативы — добровольные объединения граждан и юридических лиц

Слайд 8ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ХАРАКТЕРИСТИКИ ПРЕДПРИЯТИЯ

ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ХАРАКТЕРИСТИКИ ПРЕДПРИЯТИЯ

Слайд 9Собственность — это отношения между человеком или сообществом людей (субъектом), с одной

Собственность — это отношения между человеком или сообществом людей (субъектом), с одной

Слайд 10Субъект собственности (собственник) — активная сторона отношений собственности. Субъектами собственности являются заведомо

Субъект собственности (собственник) — активная сторона отношений собственности. Субъектами собственности являются заведомо

Слайд 11владение — начальная форма собственности, юридическая фиксация субъекта собственности;

пользование — применение объекта

владение — начальная форма собственности, юридическая фиксация субъекта собственности;

пользование — применение объекта

Слайд 12При индивидуальной форме субъект собственности персонифицирован как физическое лицо, обладающее полным правом

При индивидуальной форме субъект собственности персонифицирован как физическое лицо, обладающее полным правом

Слайд 13Концентрация производства – процесс, направленный на увеличение на предприятии выпуска продукции или

Концентрация производства – процесс, направленный на увеличение на предприятии выпуска продукции или

Слайд 14Специализация производства – процесс сосредоточения выпуска определенных видов продукции в отдельных отраслях

Специализация производства – процесс сосредоточения выпуска определенных видов продукции в отдельных отраслях

Слайд 15Формы специализации производства в промышленности:

1)При технологической специализации;

2) При предметной специализации.

Формы специализации производства в промышленности:

1)При технологической специализации;

2) При предметной специализации.

Слайд 16Кооперирование производства – организация длительных прямых производственных связей между предприятиями на основе

Кооперирование производства – организация длительных прямых производственных связей между предприятиями на основе

Слайд 17Комбинирование производства – форма концентрации производства, основанная на соединении разных производств в

Комбинирование производства – форма концентрации производства, основанная на соединении разных производств в

Правовое регулирование цен и ценообразования в Республике Беларусь

Правовое регулирование цен и ценообразования в Республике Беларусь Задание на практику

Задание на практику Полістирол

Полістирол Обработка и отделка фанеры. Фанерное и плитное производство

Обработка и отделка фанеры. Фанерное и плитное производство Технология переработки рыбных отходов

Технология переработки рыбных отходов Схемы охвата

Схемы охвата Документальный фильм-портрет “Раиса”

Документальный фильм-портрет “Раиса” Ежемесячное пожизненное содержание президента РФ

Ежемесячное пожизненное содержание президента РФ DIGITAL OUT-OF-HOME

DIGITAL OUT-OF-HOME Разработка урока с применением НИТавтор: Мараховский С. А. учитель физики МОУ «Европейский лицей»

Разработка урока с применением НИТавтор: Мараховский С. А. учитель физики МОУ «Европейский лицей» Назначение и устройство компьютера

Назначение и устройство компьютера ФИЗИКА

ФИЗИКА Презентация на тему Проект "Птицы"

Презентация на тему Проект "Птицы" Система правового регулирования отношений Россия - ЕС

Система правового регулирования отношений Россия - ЕС Трудовая деятельность

Трудовая деятельность  Индивидуальный проект обучающегося

Индивидуальный проект обучающегося Теория денег

Теория денег Святая Иулиания Новоторжская и Вяземская

Святая Иулиания Новоторжская и Вяземская Векторы в пространстве

Векторы в пространстве Преподавание истории в школах Болгарии

Преподавание истории в школах Болгарии Итоги и перспективы экономических реформ в Российской Федерации

Итоги и перспективы экономических реформ в Российской Федерации Презентация на тему Металлы

Презентация на тему Металлы Презентация на тему Методика расследования дел об административном правонарушении в области таможенного дела

Презентация на тему Методика расследования дел об административном правонарушении в области таможенного дела Эклектика в архитектуре

Эклектика в архитектуре Порядок и условия заключения договора о ТО и ремонте ВДГО и ВКГО

Порядок и условия заключения договора о ТО и ремонте ВДГО и ВКГО Изобразительное искусство. Орнамент

Изобразительное искусство. Орнамент История национального костюма

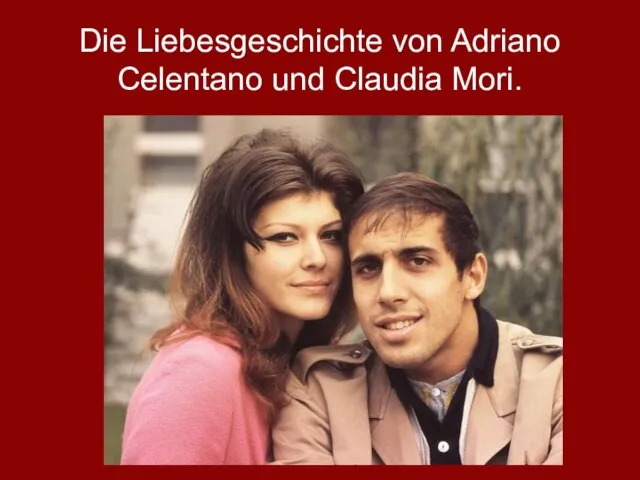

История национального костюма Die Liebesgeschichte von Adriano Celentano und Claudia Mori

Die Liebesgeschichte von Adriano Celentano und Claudia Mori