Совершенствование правового положения и финансового обеспечения учреждений. Реализация федерального закона 83-ФЗ

- Совершенствование правового положения и финансового обеспечения учреждений. Реализация федерального закона 83-ФЗ

Содержание

- 2. ЦЕЛИ, ЭТАПЫ РЕФОРМЫ

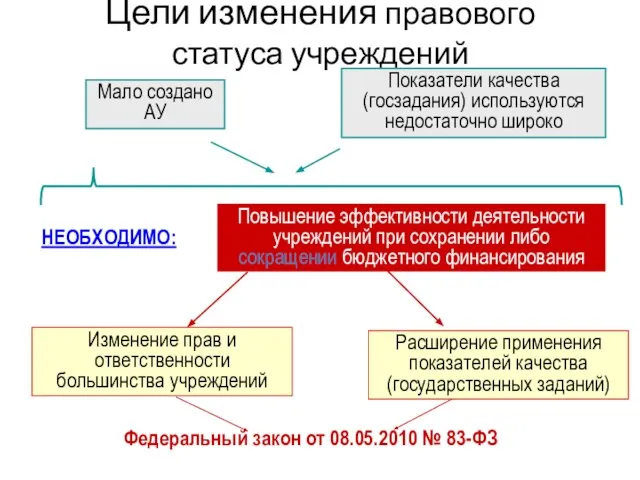

- 3. Цели изменения правового статуса учреждений Повышение эффективности деятельности учреждений при сохранении либо сокращении бюджетного финансирования Расширение

- 4. Планируемые этапы реформы I Настоящее время II Закон 83-ФЗ III ППО Смета БУ ППО КУ Смета

- 5. Что следует обеспечить по результатам реформы? Ориентацию учреждений на интересы потребителей Повышение качества государственных (муниципальных) услуг

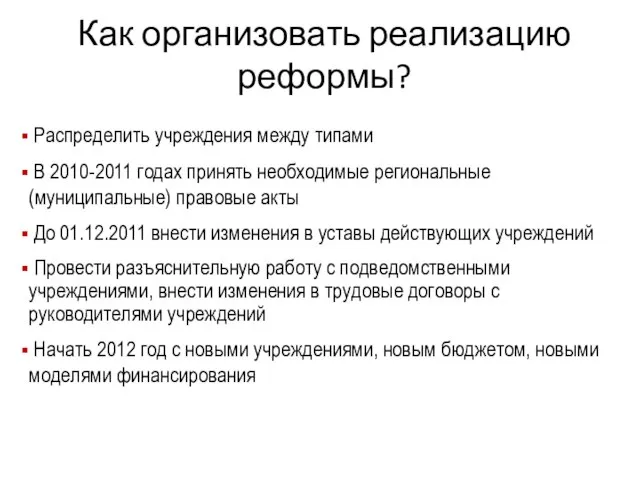

- 6. Как организовать реализацию реформы? Распределить учреждения между типами В 2010-2011 годах принять необходимые региональные (муниципальные) правовые

- 7. Источники дополнительной информации о реформе Проекты федеральных правовых актов, презентационные материалы, последние новости о реализации закона

- 8. www.yarregion.ru/depts/depfin/tmpPages/docs.aspx

- 9. Понятие, сравнительная характеристика бюджетных, автономных, казенных учреждений

- 10. Закон «О некоммерческих организациях» Закон «О некоммерческих организациях» Изменение системы учреждений Учреждения Государственные, муниципальные Другие (негосударственные)

- 11. ОБЩАЯ СХЕМА РЕОРГАНИЗАЦИИ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ бюджетные учреждения – получатели бюджетных средств автономные учреждения – получатели

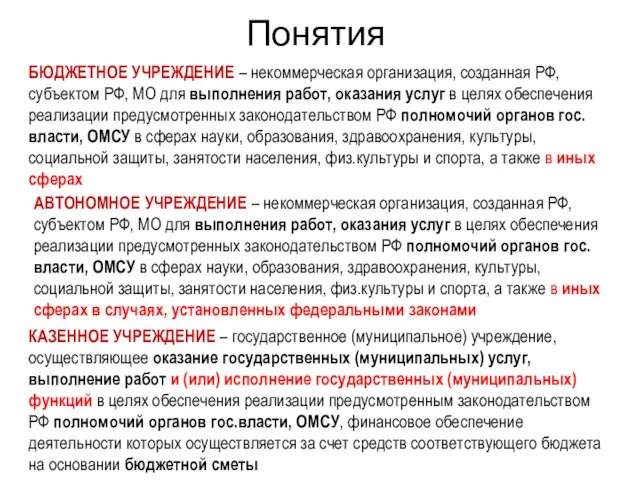

- 12. Понятия БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ – некоммерческая организация, созданная РФ, субъектом РФ, МО для выполнения работ, оказания услуг

- 13. Сравнительная характеристика АУ, БУ, КУ (1)

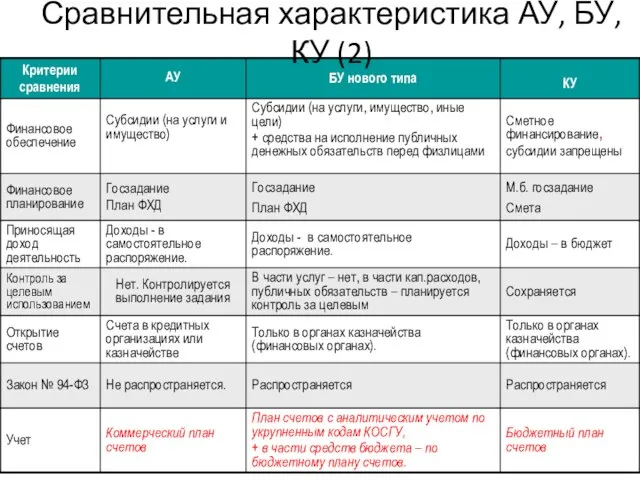

- 14. Сравнительная характеристика АУ, БУ, КУ (2)

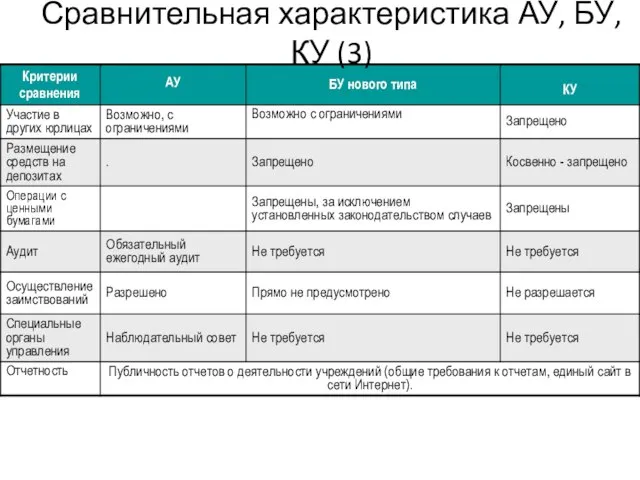

- 15. Сравнительная характеристика АУ, БУ, КУ (3)

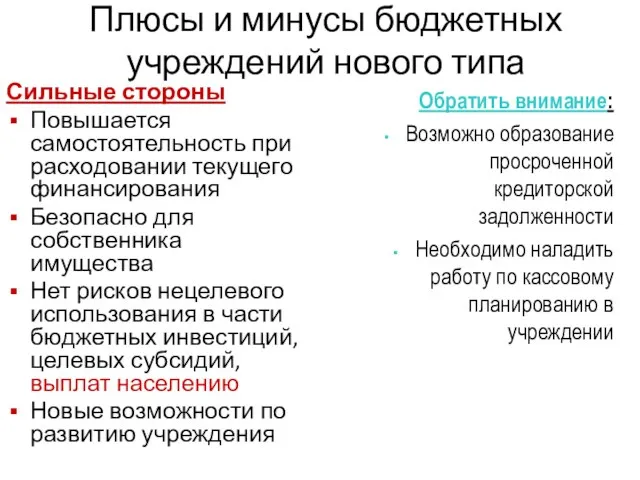

- 16. Плюсы и минусы бюджетных учреждений нового типа Сильные стороны Повышается самостоятельность при расходовании текущего финансирования Безопасно

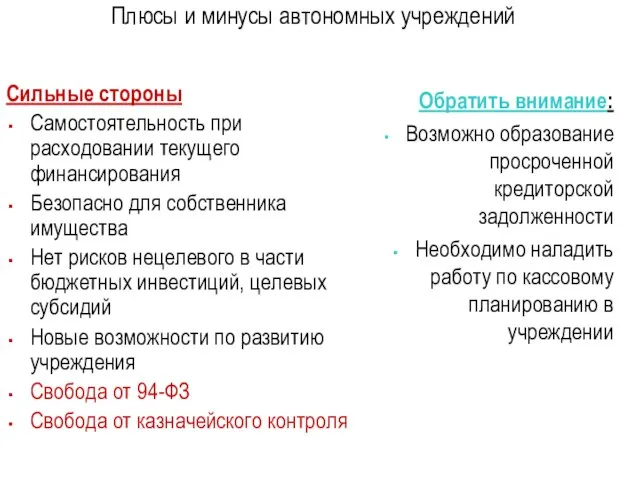

- 17. Плюсы и минусы автономных учреждений Сильные стороны Самостоятельность при расходовании текущего финансирования Безопасно для собственника имущества

- 18. Плюсы и минусы казенных учреждений Сильные стороны Привычная схема бюджетного финансирования и документооборота Минимальное изменение документации

- 19. Характеристика изменений правового положения бюджетных учреждений

- 20. Насколько серьезные изменения в отношении БУ требуется осуществить? При переходе к новому статусу остается неизменным 4.

- 21. Сравнение БУ и БУНТ

- 22. Сравнение БУ и БУНТ ч.2

- 23. Сравнение БУ и БУНТ ч.3

- 24. Подходы к финансированию бюджетных и автономных учреждений Субсидии на выполнение гос.задания Субсидии на иные цели, бюджетные

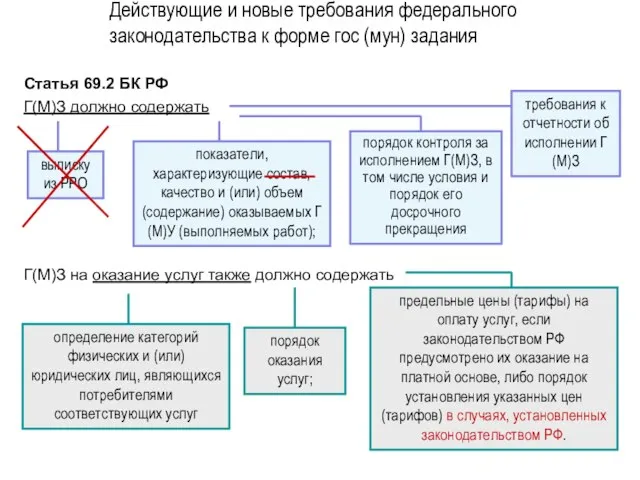

- 25. Действующие и новые требования федерального законодательства к форме гос (мун) задания Статья 69.2 БК РФ Г(М)З

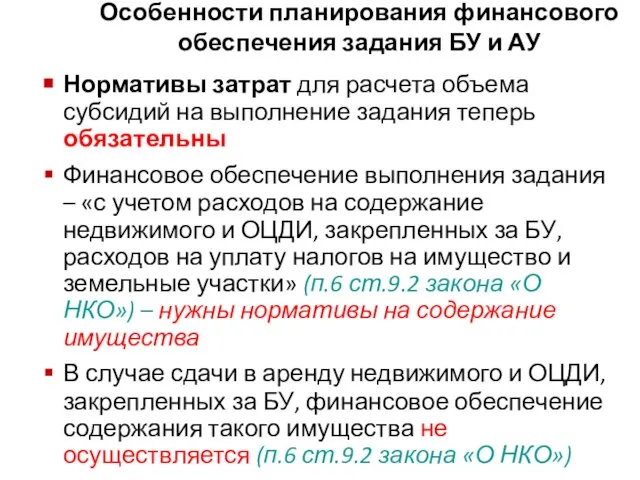

- 26. Особенности планирования финансового обеспечения задания БУ и АУ Нормативы затрат для расчета объема субсидий на выполнение

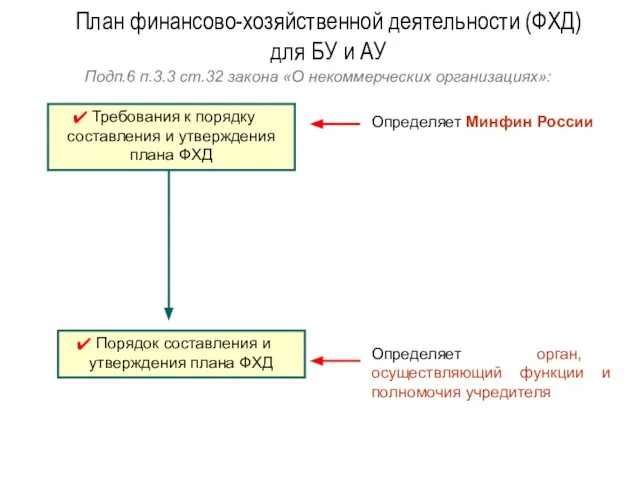

- 27. План финансово-хозяйственной деятельности (ФХД) для БУ и АУ Порядок составления и утверждения плана ФХД Определяет орган,

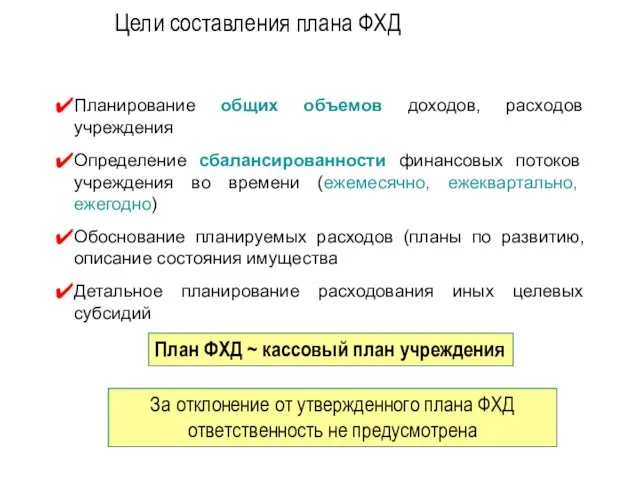

- 28. Цели составления плана ФХД Планирование общих объемов доходов, расходов учреждения Определение сбалансированности финансовых потоков учреждения во

- 29. Содержание плана ФХД БУ и АУ Поступления субсидии на возмещение нормативных затрат , связанных и оказанием

- 30. Принципиальная схема соотношения документов при работе с планом ФХД Бюджетная роспись Данные о субсидиях для БУ

- 31. Распределение полномочий при составлении и утверждении плана ФХД Для бюджетного учреждения (БУ) Для автономного учреждения (АУ)

- 32. ОЦДИ бюджетных учреждений ОЦДИ бюджетных учреждений – аналог ОЦДИ автономных учреждений ОЦДИ – движимое имущество, без

- 33. Новое в трудовом договоре с руководителем: показатели оценки эффективности и результативности его деятельности; условие о расторжении

- 34. Формы контроля за расходами Предварительный Текущий Последующий Автономные учреждения Бюджетные учреждения Казенные учреждения субсидии на иные

- 35. Отчетность и публичность П.3.3 ст.32 Закона «О некоммерческих организациях» Гос(муниципальное) учреждение обеспечивает открытость и доступность документов:

- 36. Чем БУ нового типа лучше существующих БУ? – дополнительные выводы Для учреждений: Сокращение случаев, изменение механизмов

- 37. Изменение законодательства в отношении автономных учреждений

- 38. Сферы деятельности автономных учреждений Было: Стало: АВТОНОМНОЕ УЧРЕЖДЕНИЕ – некоммерческая организация, созданная РФ, субъектом РФ, МО

- 39. Реорганизация и ликвидация АУ в «иных» сферах П.14 ст.31 закона № 83-ФЗ: АУ, созданные до вступления

- 40. Изменение типа учреждений здравоохранения БЫЛО: Ч.3 ст.20 закона «Об АУ»: Изменение типа существующих государственных и муниципальных

- 41. Переходный период

- 42. Переходные положения ст.33 закона № 83-ФЗ Переходный период – с 01.01.2011 – 01.07.2012 В переходный период

- 43. Особенности переходного периода в Ярославской области (закона ЯО № 46-з) В 2011 году БУ финансируются по

- 44. Перечень нормативно-правовых актов по реализации 83-ФЗ в МО

- 45. Перечень нормативно-правовых актов по реализации 83-ФЗ в МО

- 46. Перечень нормативно-правовых актов по реализации 83-ФЗ в МО

- 47. Результаты мониторинга принятия НПА по 83-ФЗ в МО

- 48. Мониторинг выполнения планов мероприятий Организация и проведение совещаний (совместно с отраслевыми ОИВ) Подготовка докладов в Правительству

- 50. Скачать презентацию

Слайд 3Цели изменения правового статуса учреждений

Повышение эффективности деятельности учреждений при сохранении либо сокращении

Цели изменения правового статуса учреждений

Повышение эффективности деятельности учреждений при сохранении либо сокращении

Слайд 4Планируемые этапы реформы

I

Настоящее время

II

Закон 83-ФЗ

III

ППО

Смета

БУ

ППО

КУ

Смета

ППО

ППО

КУ

БУ

Субсидии

Оплата услуг

КУ

Смета

Смета

БУ

иные ЮЛ

Рынок

АУ

АУ

ППО

БУ

КУ

Иные ЮЛ

Бюджетное учреждение

Казенное учреждение

Иные юридические

Планируемые этапы реформы

I

Настоящее время

II

Закон 83-ФЗ

III

ППО

Смета

БУ

ППО

КУ

Смета

ППО

ППО

КУ

БУ

Субсидии

Оплата услуг

КУ

Смета

Смета

БУ

иные ЮЛ

Рынок

АУ

АУ

ППО

БУ

КУ

Иные ЮЛ

Бюджетное учреждение

Казенное учреждение

Иные юридические

Слайд 5Что следует обеспечить по результатам реформы?

Ориентацию учреждений на интересы потребителей

Повышение качества государственных

Что следует обеспечить по результатам реформы?

Ориентацию учреждений на интересы потребителей

Повышение качества государственных

Слайд 6Как организовать реализацию реформы?

Распределить учреждения между типами

В 2010-2011 годах принять

Как организовать реализацию реформы?

Распределить учреждения между типами

В 2010-2011 годах принять

Слайд 7Источники дополнительной информации о реформе

Проекты федеральных правовых актов, презентационные материалы, последние новости

Источники дополнительной информации о реформе

Проекты федеральных правовых актов, презентационные материалы, последние новости

Слайд 8www.yarregion.ru/depts/depfin/tmpPages/docs.aspx

www.yarregion.ru/depts/depfin/tmpPages/docs.aspx

Слайд 9Понятие, сравнительная характеристика бюджетных, автономных, казенных учреждений

Понятие, сравнительная характеристика бюджетных, автономных, казенных учреждений

Слайд 10Закон «О некоммерческих организациях»

Закон «О некоммерческих организациях»

Изменение системы учреждений

Учреждения

Государственные, муниципальные

Другие (негосударственные)

Было до

Закон «О некоммерческих организациях»

Закон «О некоммерческих организациях»

Изменение системы учреждений

Учреждения

Государственные, муниципальные

Другие (негосударственные)

Было до

Слайд 11ОБЩАЯ СХЕМА РЕОРГАНИЗАЦИИ

ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ

бюджетные учреждения – получатели бюджетных средств

автономные учреждения –

ОБЩАЯ СХЕМА РЕОРГАНИЗАЦИИ

ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ

бюджетные учреждения – получатели бюджетных средств

автономные учреждения –

Слайд 12Понятия

БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ – некоммерческая организация, созданная РФ, субъектом РФ, МО для выполнения

Понятия

БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ – некоммерческая организация, созданная РФ, субъектом РФ, МО для выполнения

Слайд 13Сравнительная характеристика АУ, БУ, КУ (1)

Сравнительная характеристика АУ, БУ, КУ (1)

Слайд 14Сравнительная характеристика АУ, БУ, КУ (2)

Сравнительная характеристика АУ, БУ, КУ (2)

Слайд 15Сравнительная характеристика АУ, БУ, КУ (3)

Сравнительная характеристика АУ, БУ, КУ (3)

Слайд 16Плюсы и минусы бюджетных учреждений нового типа

Сильные стороны

Повышается самостоятельность при расходовании текущего

Плюсы и минусы бюджетных учреждений нового типа

Сильные стороны

Повышается самостоятельность при расходовании текущего

Слайд 17Плюсы и минусы автономных учреждений

Сильные стороны

Самостоятельность при расходовании текущего финансирования

Безопасно для собственника

Плюсы и минусы автономных учреждений

Сильные стороны

Самостоятельность при расходовании текущего финансирования

Безопасно для собственника

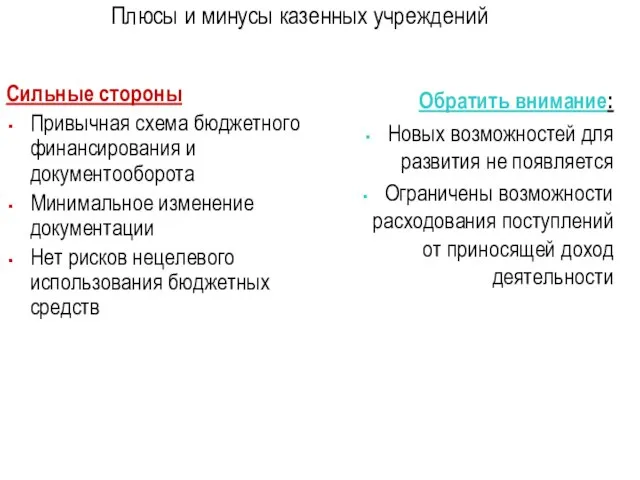

Слайд 18Плюсы и минусы казенных учреждений

Сильные стороны

Привычная схема бюджетного финансирования и документооборота

Минимальное изменение

Плюсы и минусы казенных учреждений

Сильные стороны

Привычная схема бюджетного финансирования и документооборота

Минимальное изменение

Слайд 19Характеристика изменений правового положения бюджетных учреждений

Характеристика изменений правового положения бюджетных учреждений

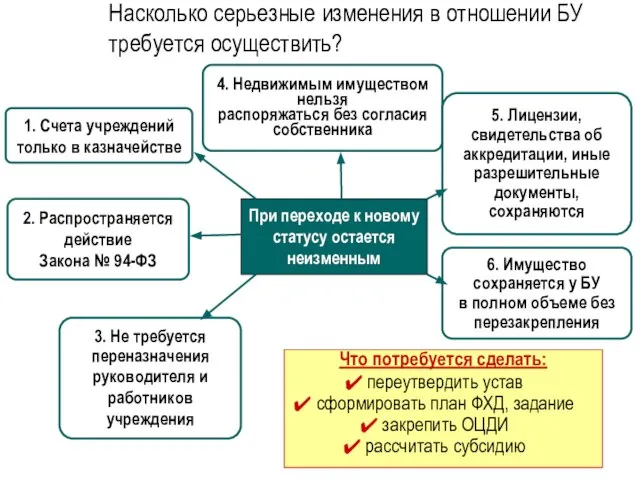

Слайд 20Насколько серьезные изменения в отношении БУ требуется осуществить?

При переходе к новому

статусу

Насколько серьезные изменения в отношении БУ требуется осуществить?

При переходе к новому

статусу

Слайд 21Сравнение БУ и БУНТ

Сравнение БУ и БУНТ

Слайд 22Сравнение БУ и БУНТ ч.2

Сравнение БУ и БУНТ ч.2

Слайд 23Сравнение БУ и БУНТ ч.3

Сравнение БУ и БУНТ ч.3

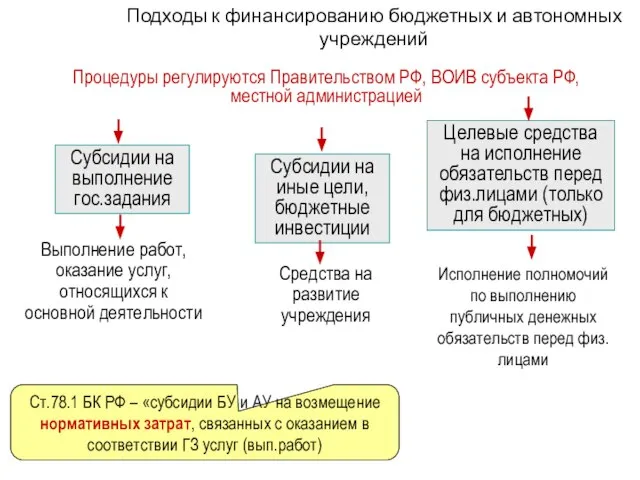

Слайд 24Подходы к финансированию бюджетных и автономных учреждений

Субсидии на выполнение гос.задания

Субсидии на иные

Подходы к финансированию бюджетных и автономных учреждений

Субсидии на выполнение гос.задания

Субсидии на иные

Слайд 25Действующие и новые требования федерального законодательства к форме гос (мун) задания

Статья 69.2

Действующие и новые требования федерального законодательства к форме гос (мун) задания

Статья 69.2

Слайд 26Особенности планирования финансового обеспечения задания БУ и АУ

Нормативы затрат для расчета объема

Особенности планирования финансового обеспечения задания БУ и АУ

Нормативы затрат для расчета объема

Слайд 27План финансово-хозяйственной деятельности (ФХД) для БУ и АУ

Порядок составления и утверждения

План финансово-хозяйственной деятельности (ФХД) для БУ и АУ

Порядок составления и утверждения

Слайд 28Цели составления плана ФХД

Планирование общих объемов доходов, расходов учреждения

Определение сбалансированности финансовых потоков

Цели составления плана ФХД

Планирование общих объемов доходов, расходов учреждения

Определение сбалансированности финансовых потоков

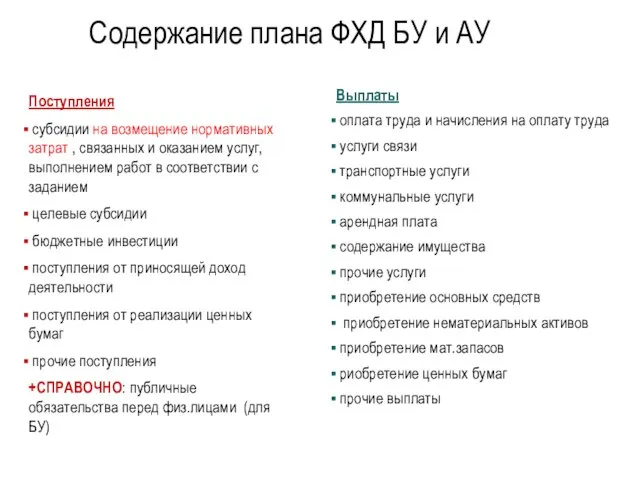

Слайд 29Содержание плана ФХД БУ и АУ

Поступления

субсидии на возмещение нормативных затрат ,

Содержание плана ФХД БУ и АУ

Поступления

субсидии на возмещение нормативных затрат ,

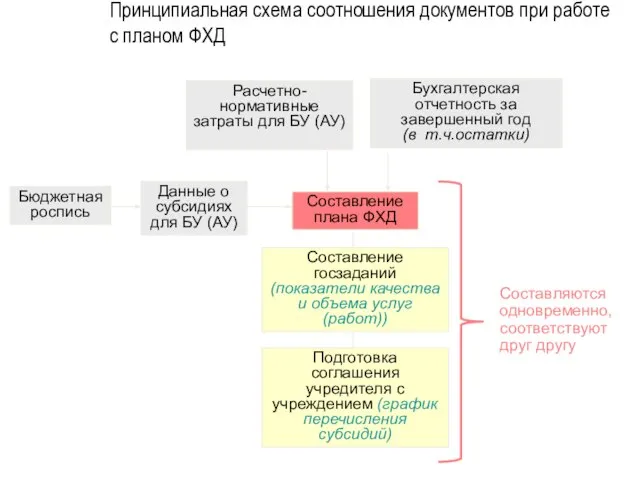

Слайд 30Принципиальная схема соотношения документов при работе с планом ФХД

Бюджетная роспись

Данные о субсидиях

Принципиальная схема соотношения документов при работе с планом ФХД

Бюджетная роспись

Данные о субсидиях

Слайд 31Распределение полномочий при составлении и утверждении плана ФХД

Для бюджетного учреждения (БУ)

Для

Распределение полномочий при составлении и утверждении плана ФХД

Для бюджетного учреждения (БУ)

Для

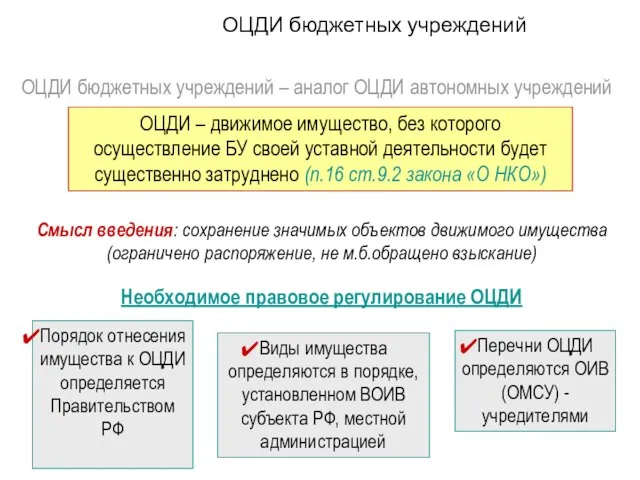

Слайд 32ОЦДИ бюджетных учреждений

ОЦДИ бюджетных учреждений – аналог ОЦДИ автономных учреждений

ОЦДИ – движимое

ОЦДИ бюджетных учреждений

ОЦДИ бюджетных учреждений – аналог ОЦДИ автономных учреждений

ОЦДИ – движимое

Слайд 33

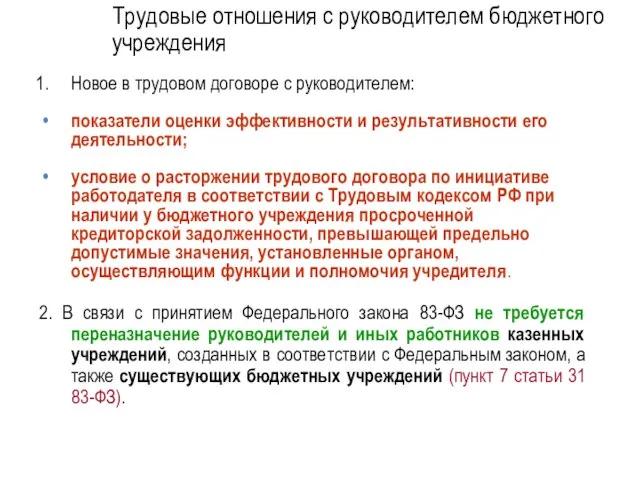

Новое в трудовом договоре с руководителем:

показатели оценки эффективности и результативности его деятельности;

условие

Новое в трудовом договоре с руководителем:

показатели оценки эффективности и результативности его деятельности;

условие

Слайд 34Формы контроля за расходами

Предварительный

Текущий

Последующий

Автономные учреждения

Бюджетные учреждения

Казенные учреждения

субсидии на иные цели;

бюджетные

Формы контроля за расходами

Предварительный

Текущий

Последующий

Автономные учреждения

Бюджетные учреждения

Казенные учреждения

субсидии на иные цели;

бюджетные

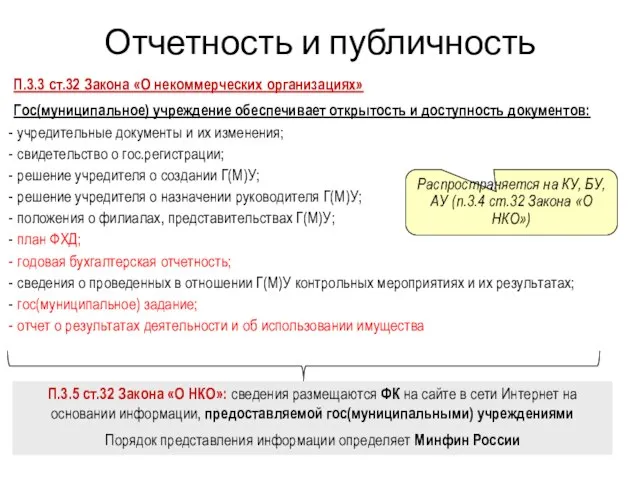

Слайд 35Отчетность и публичность

П.3.3 ст.32 Закона «О некоммерческих организациях»

Гос(муниципальное) учреждение обеспечивает открытость и

Отчетность и публичность

П.3.3 ст.32 Закона «О некоммерческих организациях»

Гос(муниципальное) учреждение обеспечивает открытость и

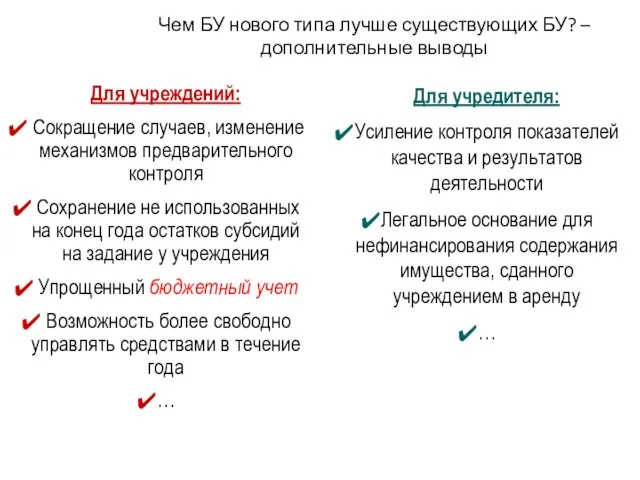

Слайд 36Чем БУ нового типа лучше существующих БУ? – дополнительные выводы

Для учреждений:

Сокращение

Чем БУ нового типа лучше существующих БУ? – дополнительные выводы

Для учреждений:

Сокращение

Слайд 37Изменение законодательства в отношении автономных учреждений

Изменение законодательства в отношении автономных учреждений

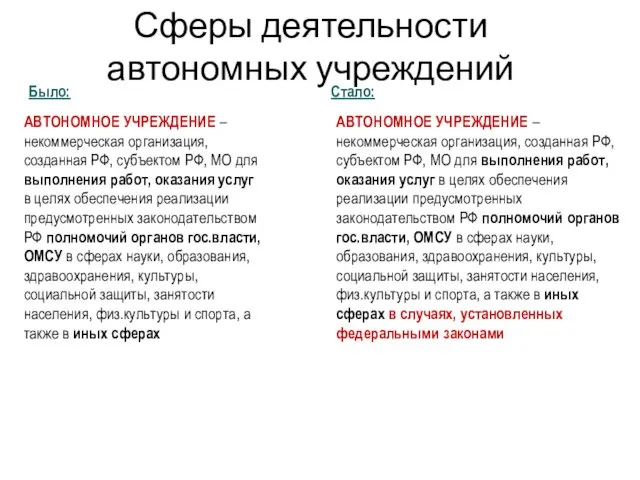

Слайд 38Сферы деятельности автономных учреждений

Было:

Стало:

АВТОНОМНОЕ УЧРЕЖДЕНИЕ – некоммерческая организация, созданная РФ, субъектом РФ,

Сферы деятельности автономных учреждений

Было:

Стало:

АВТОНОМНОЕ УЧРЕЖДЕНИЕ – некоммерческая организация, созданная РФ, субъектом РФ,

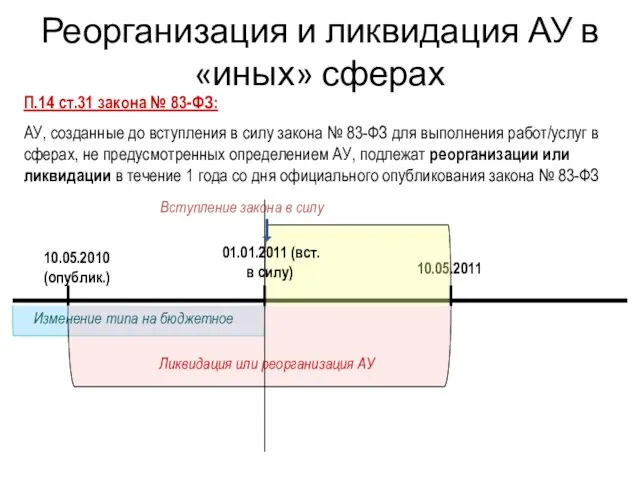

Слайд 39Реорганизация и ликвидация АУ в «иных» сферах

П.14 ст.31 закона № 83-ФЗ:

АУ,

Реорганизация и ликвидация АУ в «иных» сферах

П.14 ст.31 закона № 83-ФЗ:

АУ,

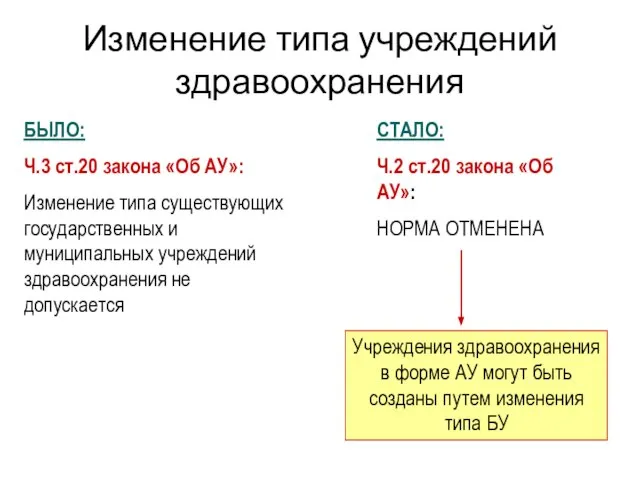

Слайд 40Изменение типа учреждений здравоохранения

БЫЛО:

Ч.3 ст.20 закона «Об АУ»:

Изменение типа существующих государственных и

Изменение типа учреждений здравоохранения

БЫЛО:

Ч.3 ст.20 закона «Об АУ»:

Изменение типа существующих государственных и

Слайд 41Переходный период

Переходный период

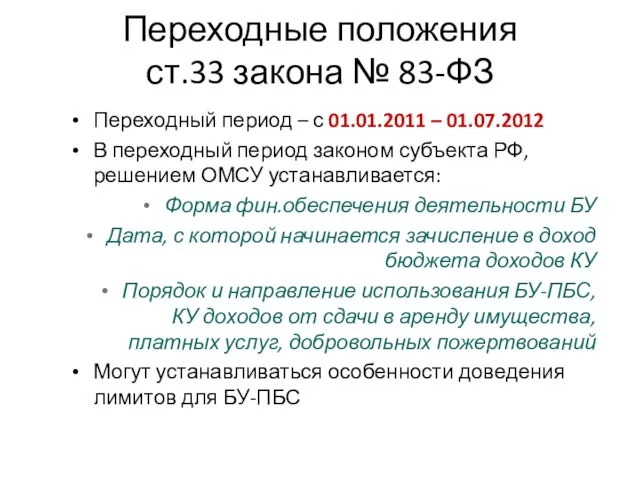

Слайд 42Переходные положения

ст.33 закона № 83-ФЗ

Переходный период – с 01.01.2011 – 01.07.2012

В

Переходные положения

ст.33 закона № 83-ФЗ

Переходный период – с 01.01.2011 – 01.07.2012

В

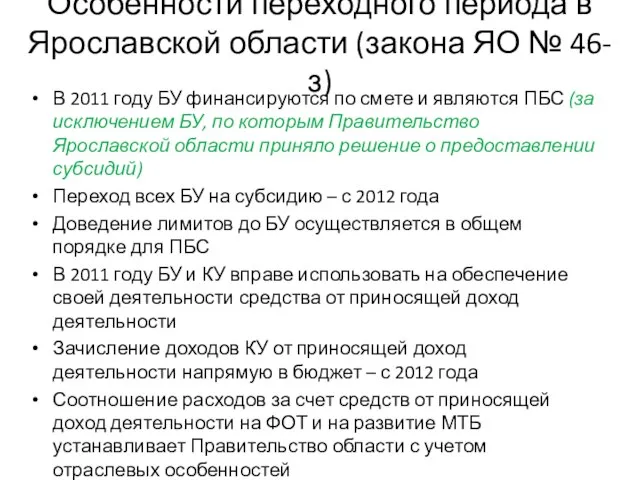

Слайд 43Особенности переходного периода в Ярославской области (закона ЯО № 46-з)

В 2011 году

Особенности переходного периода в Ярославской области (закона ЯО № 46-з)

В 2011 году

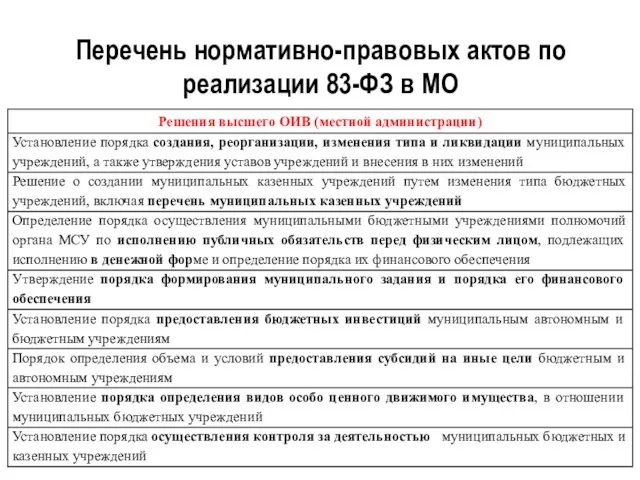

Слайд 44Перечень нормативно-правовых актов по реализации 83-ФЗ в МО

Перечень нормативно-правовых актов по реализации 83-ФЗ в МО

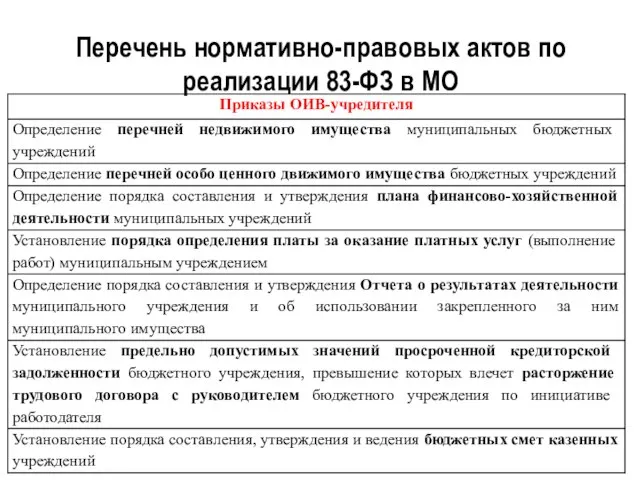

Слайд 45Перечень нормативно-правовых актов по реализации 83-ФЗ в МО

Перечень нормативно-правовых актов по реализации 83-ФЗ в МО

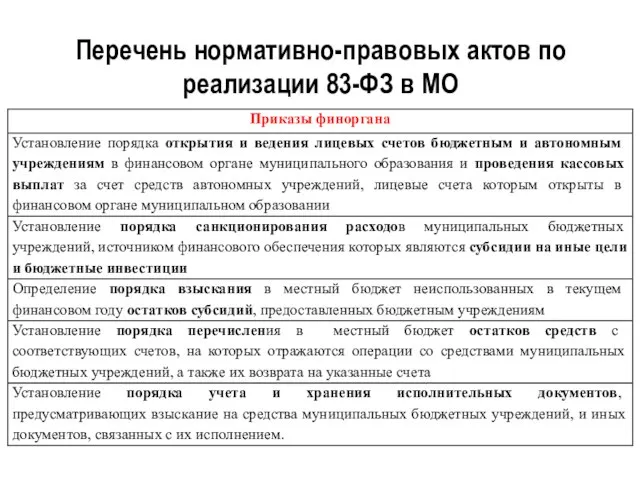

Слайд 46Перечень нормативно-правовых актов по реализации 83-ФЗ в МО

Перечень нормативно-правовых актов по реализации 83-ФЗ в МО

Слайд 47Результаты мониторинга принятия НПА по 83-ФЗ в МО

Результаты мониторинга принятия НПА по 83-ФЗ в МО

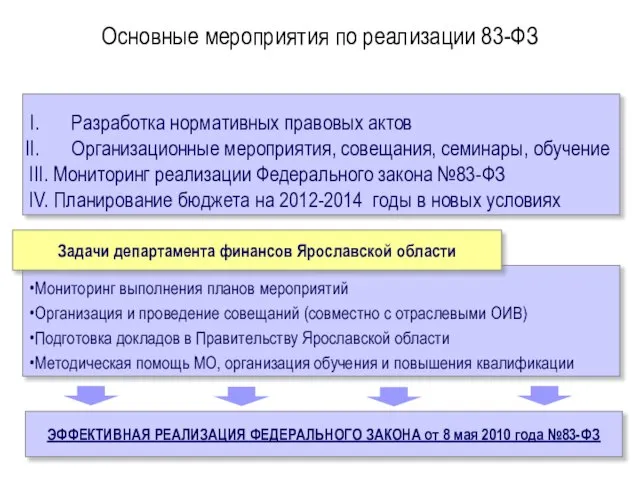

Слайд 48Мониторинг выполнения планов мероприятий

Организация и проведение совещаний (совместно с отраслевыми ОИВ)

Подготовка докладов

Мониторинг выполнения планов мероприятий

Организация и проведение совещаний (совместно с отраслевыми ОИВ)

Подготовка докладов

«НАША НОВАЯ ШКОЛА» Послание Президента РФ Д.А.Медведева Федеральному собранию Российской Федерации 5 ноября 2008г.

«НАША НОВАЯ ШКОЛА» Послание Президента РФ Д.А.Медведева Федеральному собранию Российской Федерации 5 ноября 2008г. Введение в дизайн. Основные понятия

Введение в дизайн. Основные понятия Транспорт. Спецтехника

Транспорт. Спецтехника КЛИЕНТОРИЕНТИРОВАННЫЕ ОБРАЗОВАТЕЛЬНЫЕ ОРГАНИЗАЦИИ

КЛИЕНТОРИЕНТИРОВАННЫЕ ОБРАЗОВАТЕЛЬНЫЕ ОРГАНИЗАЦИИ Международные отношения на американском континенте. Панамериканские конференции 1920-х годов

Международные отношения на американском континенте. Панамериканские конференции 1920-х годов Биполярные транзисторы (лекция 4)

Биполярные транзисторы (лекция 4) ИнфраФонд РВК

ИнфраФонд РВК ИНТЕГРИРОВАННАЯ СИСТЕМА УПРАВЛЕНИЯ СТРОИТЕЛЬНОЙ КОМПАНИЕЙ

ИНТЕГРИРОВАННАЯ СИСТЕМА УПРАВЛЕНИЯ СТРОИТЕЛЬНОЙ КОМПАНИЕЙ Архітектурні пам’ятки Городенківщини

Архітектурні пам’ятки Городенківщини Модерн в Казани

Модерн в Казани Сирень

Сирень Есть контакт

Есть контакт Осцилляторы. Импульсные возбудители дуги. Балластные реостаты

Осцилляторы. Импульсные возбудители дуги. Балластные реостаты Энергия солнца в Вашем Доме!

Энергия солнца в Вашем Доме! Правописание безударных гласных в корне слова

Правописание безударных гласных в корне слова Sketch Meme

Sketch Meme Lomonosov

Lomonosov Муниципальное общеобразовательное учреждениеЦентр образования города Тулуна

Муниципальное общеобразовательное учреждениеЦентр образования города Тулуна Права потребителей: общие и специальные

Права потребителей: общие и специальные Аландское городище

Аландское городище Государственно-общественное управление образованием в условиях реализации №83-ФЗ

Государственно-общественное управление образованием в условиях реализации №83-ФЗ Гибкость и ловкость. Круговой метод тренировки для развития основных групп мышц

Гибкость и ловкость. Круговой метод тренировки для развития основных групп мышц Обмен липидов-3

Обмен липидов-3 Отчет о результатах социологического исследования "Киев - районные выборы"

Отчет о результатах социологического исследования "Киев - районные выборы" Тематика, основные цели, задачи, результаты муниципальных семинаров

Тематика, основные цели, задачи, результаты муниципальных семинаров Экспонир. устр-во с зап. на внешн. поверхн. барабана

Экспонир. устр-во с зап. на внешн. поверхн. барабана Линейная Автоматика

Линейная Автоматика Снабжение и логистика на предприятии

Снабжение и логистика на предприятии