- Современные исследования структуры капитала

Содержание

- 2. ВОПРОСЫ ТЕМЫ Принципы и направления развития моделей «порядка финансирования»: Сигнальные объяснения Агентское объяснение Проблема исследования роли

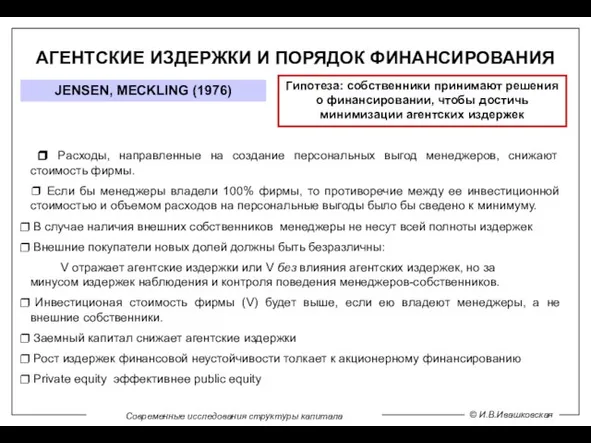

- 3. АГЕНТСКИЕ ИЗДЕРЖКИ И ПОРЯДОК ФИНАНСИРОВАНИЯ JENSEN, MECKLING (1976) Гипотеза: собственники принимают решения о финансировании, чтобы достичь

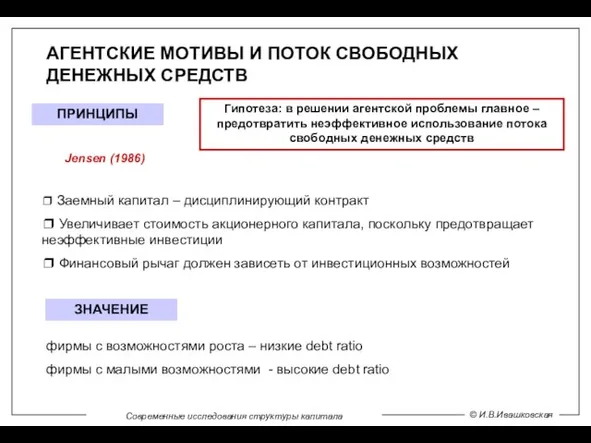

- 4. АГЕНТСКИЕ МОТИВЫ И ПОТОК СВОБОДНЫХ ДЕНЕЖНЫХ СРЕДСТВ Гипотеза: в решении агентской проблемы главное – предотвратить неэффективное

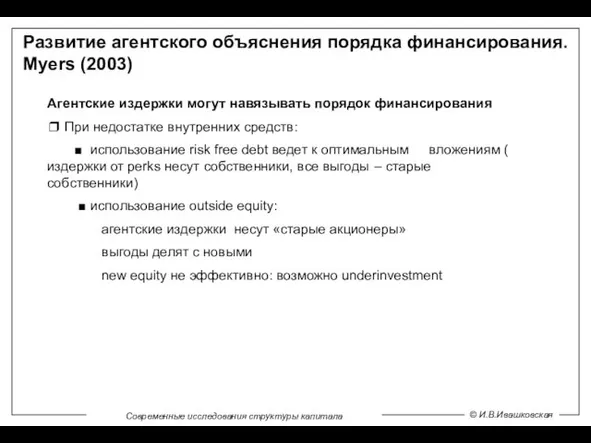

- 5. Развитие агентского объяснения порядка финансирования. Myers (2003) Агентские издержки могут навязывать порядок финансирования ❒ При недостатке

- 6. Агентские издержки долга Jensen, Meckling, 1976 Агентские издержки внешнего владения акциями (Myers, 2003) Долг растет, агентские

- 7. РАЗВИТИЕ АГЕНТСКОГО ОБЪЯСНЕНИЯ ДИНАМИЧЕСКИЕ АГЕНТСКИЕ МОДЕЛИ СТРУКТУРЫ КАПИТАЛА Berkovich/Kim, 1990; Morrelec, 2004; Alkeson/ Cole, 2005 ❒

- 8. ЭМПИРИЧЕСКИЕ ИССЛЕДОВАНИЯ АГЕНТСКИХ КОНЦЕПЦИЙ СТРУКТУРЫ КАПИТАЛА МЕТОД СОБЫТИЙ Анализ изменений курса акций после объявления о выпуске

- 9. СТРУКТУРА КАПИТАЛА: ОБЪЕДИНЕННЫЙ ПОДХОД ПРИНЦИПЫ: Stulz (1990) ❒ Акционеры не имеют всей информации о FCF и

- 10. НОВЫЕ ПОДХОДЫ ПРОБЛЕМА ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА ТРАДИЦИОННЫЙ ТИП ФИРМЫ Материальные активы – главный источник доходов Медленный темп

- 11. НОВЫЕ ПОДХОДЫ: RAJAN, ZINGALES (2000) Роль «специфических инвестиций», сконцентрированных вокруг определенных ключевых ресурсов / «организационный капитал»

- 12. РОЛЬ ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА: HART- MOORE (1998) ❒ Инвестиции интеллектуального капитала: принятие риска «sweat equity» специализация ❒

- 13. НОВЫЕ ПОДХОДЫ: TITMAN (1984) STAKEHOLDER’S APPROACH: ❒ Заинтересованные лица ставят на долгосрочную перспективу фирмы Высокий финансовый

- 14. РАЗЛИЧИЯ НОВЫХ И КЛАССИЧЕСКИХ ПОДХОДОВ фокус на распределении потоков денежных средств фиксированные права (заемный капитал) против

- 15. ТЕСТИРОВАНИЕ СТЕЙКХОЛДЕРСКОГО ОБЪЯСНЕНИЯ Titman/Wessels,1988: Фирмы с уникальными и высокоспециализированными продуктами: (R&D)/sales, (Selling&General administrative expense)/sales) более низкие

- 16. ТЕСТИРОВАНИЕ СТЕЙКХОЛДЕРСКОГО ОБЪЯСНЕНИЯ 2. Изучение влияния финансового рычага на взаимоотношения со стейкхолдерами и конкурентами связь финансового

- 17. СТРУКТУРА КАПИТАЛА ФИРМ НА РАСТУЩИХ РЫНКАХ Исследование Glen: 44 страны (77% фирм развитых стран, 33% растущих

- 18. ЗНАЧЕНИЕ ДЛЯ РАСТУЩИХ РЫНКОВ КАПИТАЛА ❒ Острые формы проявления информационной асимметрии, конфликта агентов и собственников, косвенные

- 19. Аналитические задачи принципиально не отличаются. ❒ Модели применительно к определенным категориям фирм модель M. Jensen и

- 20. ❒ Дополнительное воздействие ряда факторов: Общеэкономические факторы: нестабильности доходов населения, выручки и потоков денежных средств инфляция,

- 22. Скачать презентацию

Слайд 2ВОПРОСЫ ТЕМЫ

Принципы и направления развития моделей «порядка финансирования»:

Сигнальные объяснения

Агентское объяснение

Проблема исследования роли

ВОПРОСЫ ТЕМЫ

Принципы и направления развития моделей «порядка финансирования»:

Сигнальные объяснения

Агентское объяснение

Проблема исследования роли

Слайд 3АГЕНТСКИЕ ИЗДЕРЖКИ И ПОРЯДОК ФИНАНСИРОВАНИЯ

JENSEN, MECKLING (1976)

Гипотеза: собственники принимают решения о финансировании,

АГЕНТСКИЕ ИЗДЕРЖКИ И ПОРЯДОК ФИНАНСИРОВАНИЯ

JENSEN, MECKLING (1976)

Гипотеза: собственники принимают решения о финансировании,

Слайд 4АГЕНТСКИЕ МОТИВЫ И ПОТОК СВОБОДНЫХ ДЕНЕЖНЫХ СРЕДСТВ

Гипотеза: в решении агентской проблемы главное

АГЕНТСКИЕ МОТИВЫ И ПОТОК СВОБОДНЫХ ДЕНЕЖНЫХ СРЕДСТВ

Гипотеза: в решении агентской проблемы главное

Слайд 5Развитие агентского объяснения порядка финансирования. Myers (2003)

Агентские издержки могут навязывать порядок финансирования

❒

Развитие агентского объяснения порядка финансирования. Myers (2003)

Агентские издержки могут навязывать порядок финансирования

❒

Слайд 6Агентские издержки долга

Jensen, Meckling, 1976

Агентские издержки внешнего владения акциями (Myers, 2003)

Долг

Агентские издержки долга

Jensen, Meckling, 1976

Агентские издержки внешнего владения акциями (Myers, 2003)

Долг

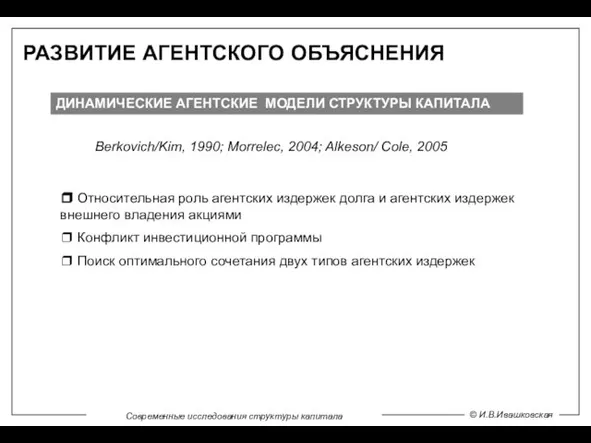

Слайд 7РАЗВИТИЕ АГЕНТСКОГО ОБЪЯСНЕНИЯ

ДИНАМИЧЕСКИЕ АГЕНТСКИЕ МОДЕЛИ СТРУКТУРЫ КАПИТАЛА

Berkovich/Kim, 1990; Morrelec, 2004; Alkeson/ Cole,

РАЗВИТИЕ АГЕНТСКОГО ОБЪЯСНЕНИЯ

ДИНАМИЧЕСКИЕ АГЕНТСКИЕ МОДЕЛИ СТРУКТУРЫ КАПИТАЛА

Berkovich/Kim, 1990; Morrelec, 2004; Alkeson/ Cole,

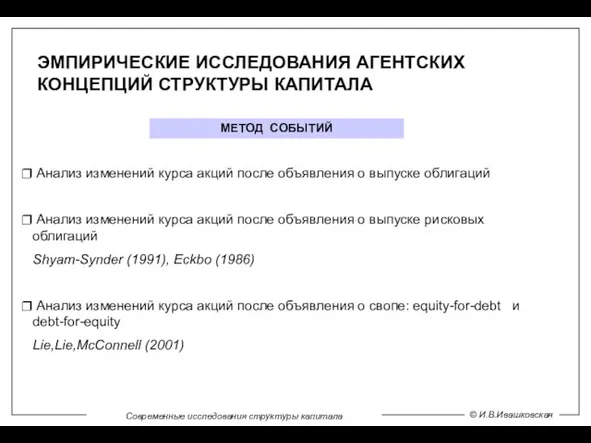

Слайд 8ЭМПИРИЧЕСКИЕ ИССЛЕДОВАНИЯ АГЕНТСКИХ КОНЦЕПЦИЙ СТРУКТУРЫ КАПИТАЛА

МЕТОД СОБЫТИЙ

Анализ изменений курса акций после

ЭМПИРИЧЕСКИЕ ИССЛЕДОВАНИЯ АГЕНТСКИХ КОНЦЕПЦИЙ СТРУКТУРЫ КАПИТАЛА

МЕТОД СОБЫТИЙ

Анализ изменений курса акций после

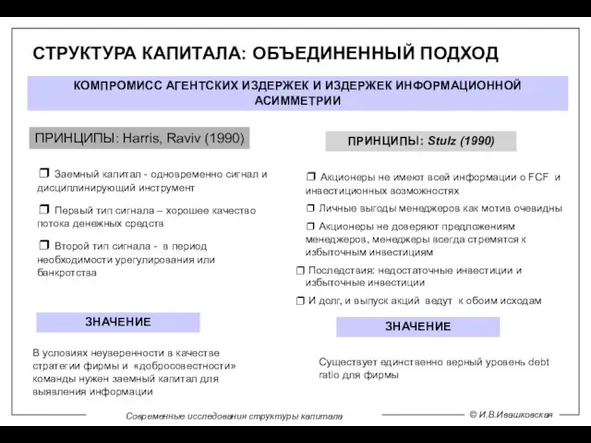

Слайд 9СТРУКТУРА КАПИТАЛА: ОБЪЕДИНЕННЫЙ ПОДХОД

ПРИНЦИПЫ: Stulz (1990)

❒ Акционеры не имеют всей информации о

СТРУКТУРА КАПИТАЛА: ОБЪЕДИНЕННЫЙ ПОДХОД

ПРИНЦИПЫ: Stulz (1990)

❒ Акционеры не имеют всей информации о

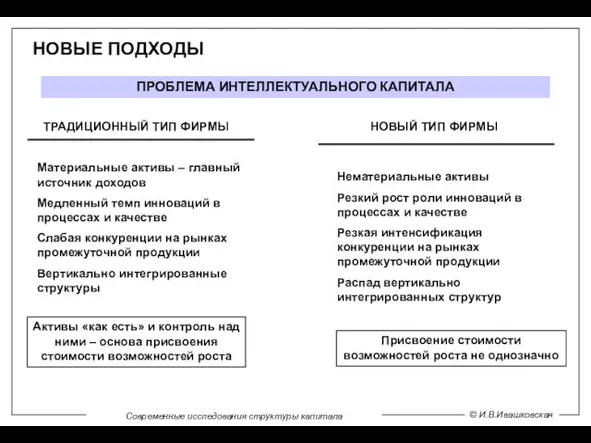

Слайд 10НОВЫЕ ПОДХОДЫ

ПРОБЛЕМА ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА

ТРАДИЦИОННЫЙ ТИП ФИРМЫ

Материальные активы – главный источник доходов

Медленный темп

НОВЫЕ ПОДХОДЫ

ПРОБЛЕМА ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА

ТРАДИЦИОННЫЙ ТИП ФИРМЫ

Материальные активы – главный источник доходов

Медленный темп

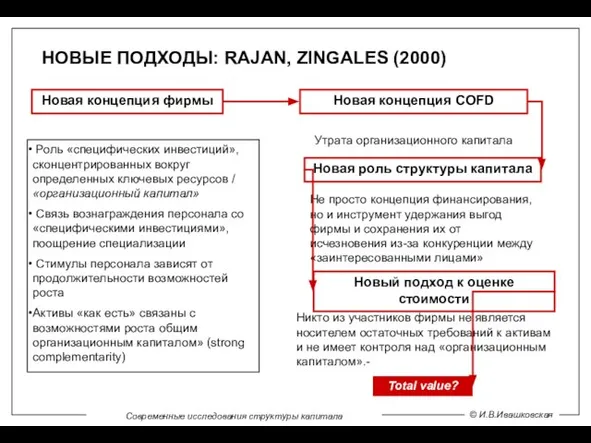

Слайд 11НОВЫЕ ПОДХОДЫ: RAJAN, ZINGALES (2000)

Роль «специфических инвестиций», сконцентрированных вокруг определенных ключевых

НОВЫЕ ПОДХОДЫ: RAJAN, ZINGALES (2000)

Роль «специфических инвестиций», сконцентрированных вокруг определенных ключевых

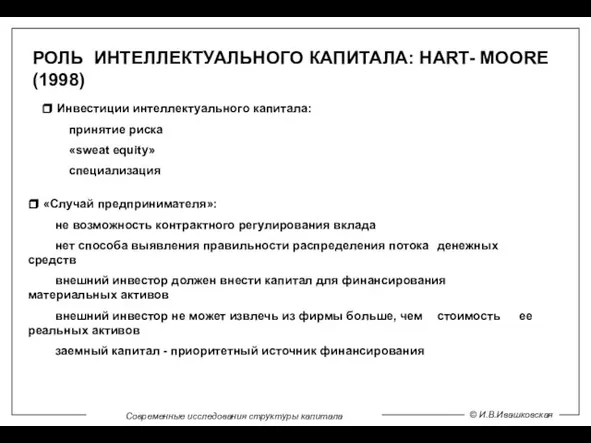

Слайд 12РОЛЬ ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА: HART- MOORE (1998)

❒ Инвестиции интеллектуального капитала:

принятие риска

«sweat equity»

специализация

❒

РОЛЬ ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА: HART- MOORE (1998)

❒ Инвестиции интеллектуального капитала:

принятие риска

«sweat equity»

специализация

❒

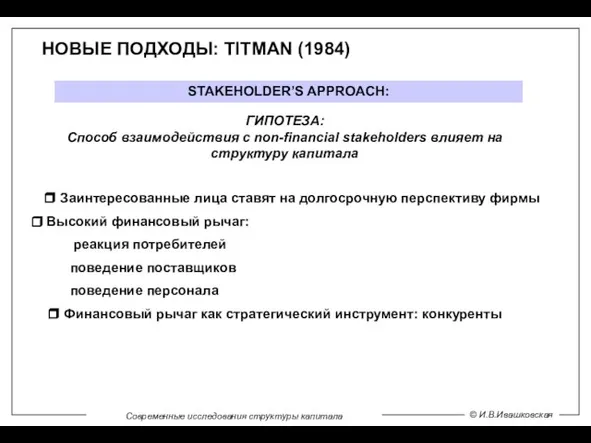

Слайд 13НОВЫЕ ПОДХОДЫ: TITMAN (1984)

STAKEHOLDER’S APPROACH:

❒ Заинтересованные лица ставят на долгосрочную перспективу фирмы

НОВЫЕ ПОДХОДЫ: TITMAN (1984)

STAKEHOLDER’S APPROACH:

❒ Заинтересованные лица ставят на долгосрочную перспективу фирмы

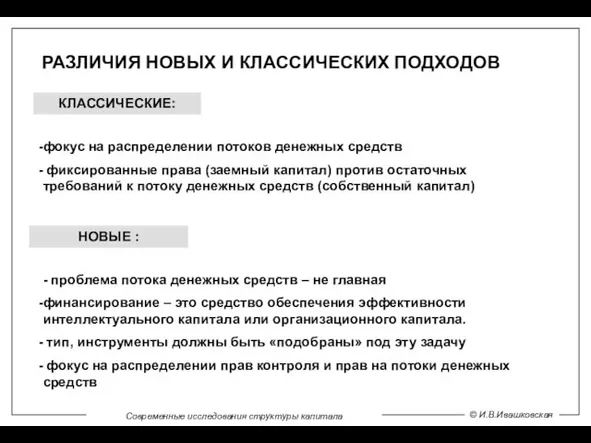

Слайд 14РАЗЛИЧИЯ НОВЫХ И КЛАССИЧЕСКИХ ПОДХОДОВ

фокус на распределении потоков денежных средств

фиксированные права

РАЗЛИЧИЯ НОВЫХ И КЛАССИЧЕСКИХ ПОДХОДОВ

фокус на распределении потоков денежных средств

фиксированные права

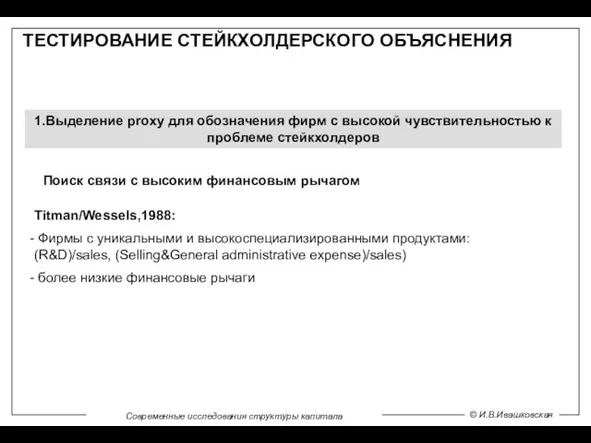

Слайд 15ТЕСТИРОВАНИЕ СТЕЙКХОЛДЕРСКОГО ОБЪЯСНЕНИЯ

Titman/Wessels,1988:

Фирмы с уникальными и высокоспециализированными продуктами: (R&D)/sales, (Selling&General administrative

ТЕСТИРОВАНИЕ СТЕЙКХОЛДЕРСКОГО ОБЪЯСНЕНИЯ

Titman/Wessels,1988:

Фирмы с уникальными и высокоспециализированными продуктами: (R&D)/sales, (Selling&General administrative

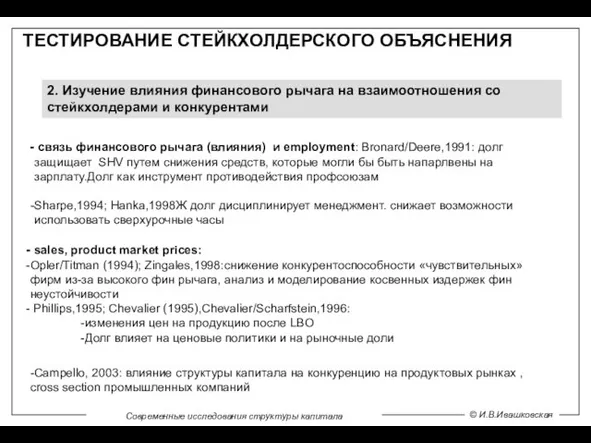

Слайд 16ТЕСТИРОВАНИЕ СТЕЙКХОЛДЕРСКОГО ОБЪЯСНЕНИЯ

2. Изучение влияния финансового рычага на взаимоотношения со стейкхолдерами и

ТЕСТИРОВАНИЕ СТЕЙКХОЛДЕРСКОГО ОБЪЯСНЕНИЯ

2. Изучение влияния финансового рычага на взаимоотношения со стейкхолдерами и

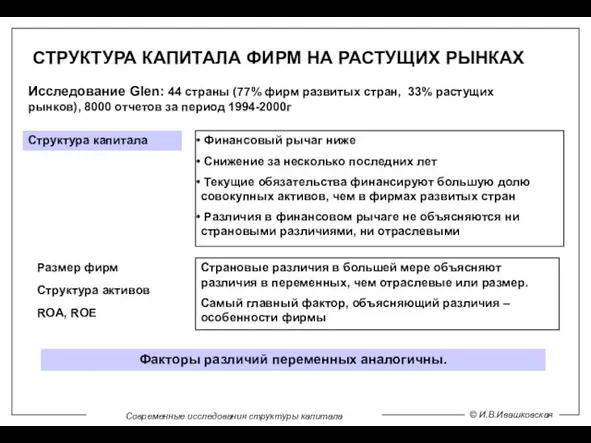

Слайд 17СТРУКТУРА КАПИТАЛА ФИРМ НА РАСТУЩИХ РЫНКАХ

Исследование Glen: 44 страны (77% фирм развитых

СТРУКТУРА КАПИТАЛА ФИРМ НА РАСТУЩИХ РЫНКАХ

Исследование Glen: 44 страны (77% фирм развитых

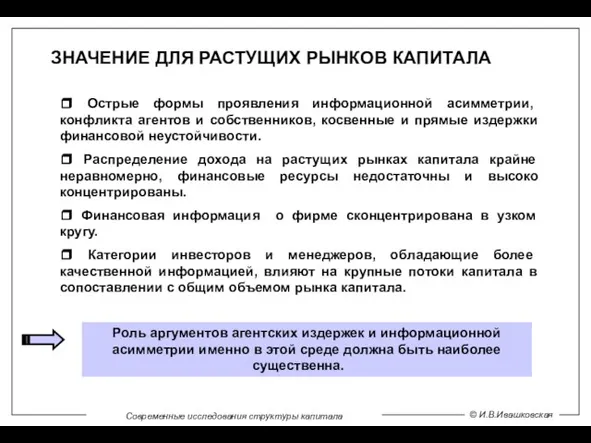

Слайд 18ЗНАЧЕНИЕ ДЛЯ РАСТУЩИХ РЫНКОВ КАПИТАЛА

❒ Острые формы проявления информационной асимметрии, конфликта агентов

ЗНАЧЕНИЕ ДЛЯ РАСТУЩИХ РЫНКОВ КАПИТАЛА

❒ Острые формы проявления информационной асимметрии, конфликта агентов

Слайд 19 Аналитические задачи принципиально не отличаются.

❒ Модели применительно к определенным категориям

Аналитические задачи принципиально не отличаются.

❒ Модели применительно к определенным категориям

Слайд 20❒ Дополнительное воздействие ряда факторов:

Общеэкономические факторы:

нестабильности доходов населения, выручки и

❒ Дополнительное воздействие ряда факторов:

Общеэкономические факторы:

нестабильности доходов населения, выручки и

Теплые и холодные цвета. Цветной тон. Яркость и насыщенность. Способы увеличения и уменьшения рисунка. Изготовление образцов счетн

Теплые и холодные цвета. Цветной тон. Яркость и насыщенность. Способы увеличения и уменьшения рисунка. Изготовление образцов счетн Интересные факты об Австралии

Интересные факты об Австралии Система управления ресурсами Сервисного Центра IBA

Система управления ресурсами Сервисного Центра IBA Current Communicative Approaches

Current Communicative Approaches Презентация на тему Интерфейсы ПК

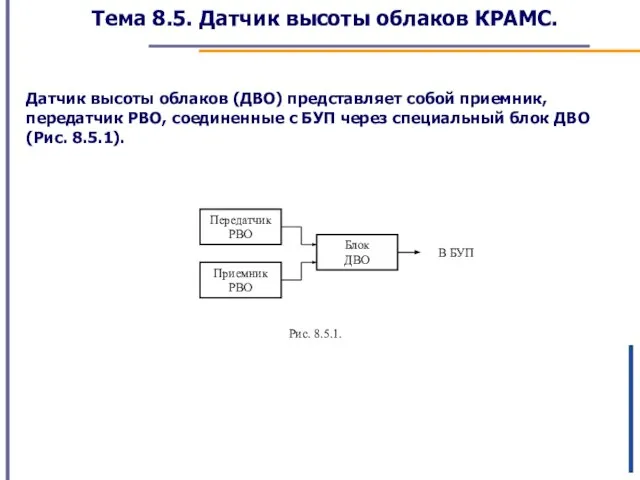

Презентация на тему Интерфейсы ПК Датчик высоты облаков КРАМС. Тема 8.5

Датчик высоты облаков КРАМС. Тема 8.5 «Технология хранения, поиска и сортировки информации в базах данных»

«Технология хранения, поиска и сортировки информации в базах данных» Рациональные способы вычислений

Рациональные способы вычислений HR-managers

HR-managers Еще три дня нашей смены...

Еще три дня нашей смены... Гастрономическое путешествие в Тверскую кулинарию

Гастрономическое путешествие в Тверскую кулинарию Роль политики в жизни общества

Роль политики в жизни общества PsychedelicWaves из моих OneNote Google. Документы

PsychedelicWaves из моих OneNote Google. Документы Дождик

Дождик Моя семья Майер

Моя семья Майер Педагогика

Педагогика Презентация на тему Боткин Сергей Петрович

Презентация на тему Боткин Сергей Петрович  Деятельность учителя начальных классов в рамках ФГОС

Деятельность учителя начальных классов в рамках ФГОС Презентация на тему:

Презентация на тему: И.Бунин Современная политическая ситуация в России: основные проблемы

И.Бунин Современная политическая ситуация в России: основные проблемы Алгоритмы

Алгоритмы КАЦАПИН РОБИНЗОН АЛЕКСЕЕВИЧ – командир, инженер - аналитик высокого класса, специалист связи широкого профиля, воин – интернаци

КАЦАПИН РОБИНЗОН АЛЕКСЕЕВИЧ – командир, инженер - аналитик высокого класса, специалист связи широкого профиля, воин – интернаци Национальный костюм в зеркале веков

Национальный костюм в зеркале веков ТК 122 «Стандарты финансовых операций»

ТК 122 «Стандарты финансовых операций» Модели и моделирование

Модели и моделирование Поощрительные программы

Поощрительные программы Место президента РФ в системе федеральных органов государственной власти

Место президента РФ в системе федеральных органов государственной власти Презентация на тему Гидросфера - водная оболочка Земли

Презентация на тему Гидросфера - водная оболочка Земли