- Сравнение системы оценки нематериальных активов в соответствии с МСФО и РСБУ

Содержание

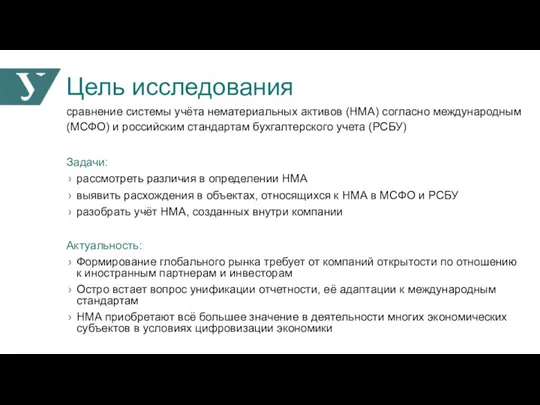

- 2. Цель исследования сравнение системы учёта нематериальных активов (НМА) согласно международным (МСФО) и российским стандартам бухгалтерского учета

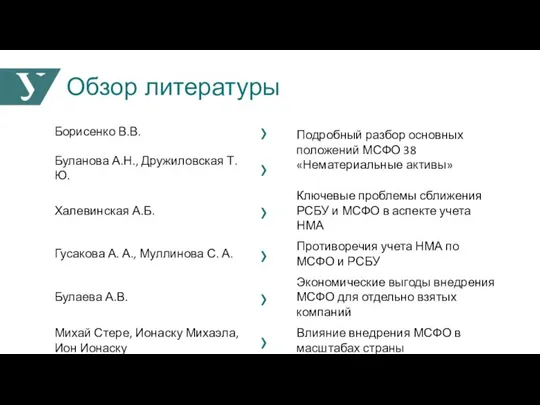

- 3. Обзор литературы

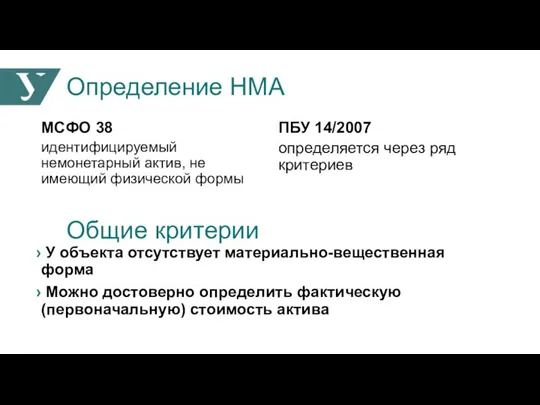

- 4. МСФО 38 идентифицируемый немонетарный актив, не имеющий физической формы Определение НМА ПБУ 14/2007 определяется через ряд

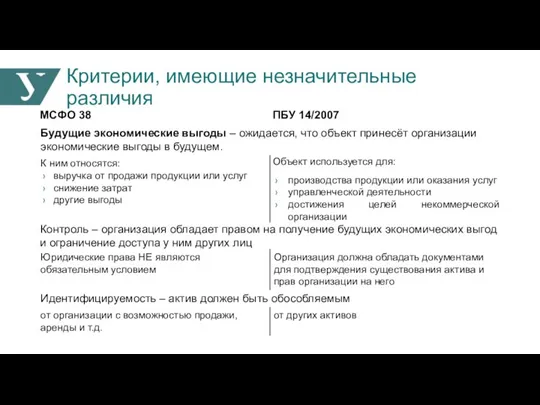

- 5. Критерии, имеющие незначительные различия

- 6. МСФО 38 Немонетарность – объект не является денежными средствами или активами, подлежащими получению в виде денежных

- 7. Этапы создания НМА по МСФО 38

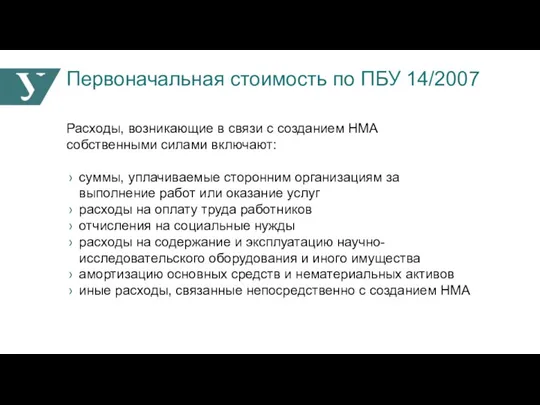

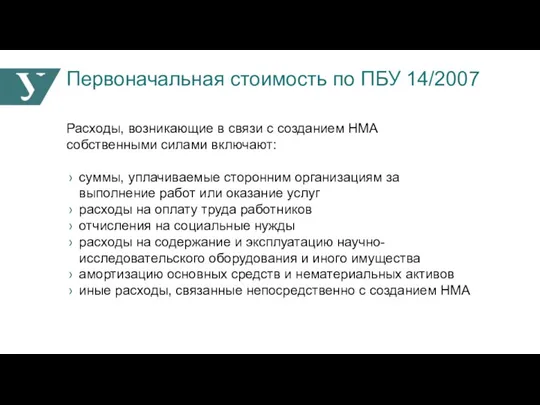

- 8. Первоначальная стоимость по ПБУ 14/2007 Расходы, возникающие в связи с созданием НМА собственными силами включают: суммы,

- 9. Первоначальная стоимость по ПБУ 14/2007 Расходы, возникающие в связи с созданием НМА собственными силами включают: суммы,

- 10. Заключение Исследование будет полезно для организаций, работающих на зарубежных рынках или планирующих выход на них. Простота

- 11. Спасибо за внимание Уразбаева Алина Руслановна Студент группы ЭУ-383629, Институт экономики и управления Уральского федерального университета

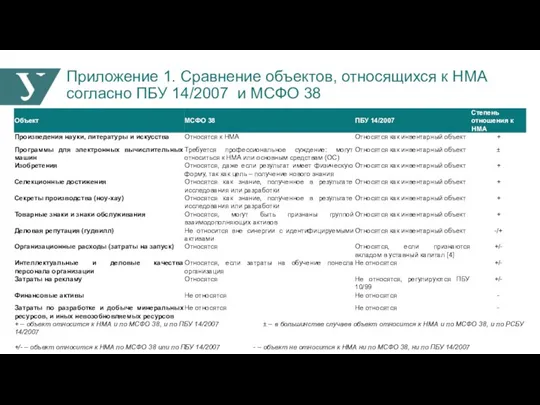

- 12. Приложение 1. Сравнение объектов, относящихся к НМА согласно ПБУ 14/2007 и МСФО 38

- 14. Скачать презентацию

Слайд 2Цель исследования

сравнение системы учёта нематериальных активов (НМА) согласно международным (МСФО) и российским

Цель исследования

сравнение системы учёта нематериальных активов (НМА) согласно международным (МСФО) и российским

Слайд 3Обзор литературы

Обзор литературы

Слайд 4МСФО 38

идентифицируемый немонетарный актив, не имеющий физической формы

Определение НМА

ПБУ 14/2007

определяется через ряд

МСФО 38

идентифицируемый немонетарный актив, не имеющий физической формы

Определение НМА

ПБУ 14/2007

определяется через ряд

Слайд 5Критерии, имеющие незначительные различия

Критерии, имеющие незначительные различия

Слайд 6МСФО 38

Немонетарность – объект не является денежными средствами или активами, подлежащими получению

МСФО 38

Немонетарность – объект не является денежными средствами или активами, подлежащими получению

Слайд 7Этапы создания НМА по МСФО 38

Этапы создания НМА по МСФО 38

Слайд 8Первоначальная стоимость по ПБУ 14/2007

Расходы, возникающие в связи с созданием НМА собственными

Первоначальная стоимость по ПБУ 14/2007

Расходы, возникающие в связи с созданием НМА собственными

Слайд 9Первоначальная стоимость по ПБУ 14/2007

Расходы, возникающие в связи с созданием НМА собственными

Первоначальная стоимость по ПБУ 14/2007

Расходы, возникающие в связи с созданием НМА собственными

Слайд 10Заключение

Исследование будет полезно для организаций, работающих на зарубежных рынках или планирующих выход

Заключение

Исследование будет полезно для организаций, работающих на зарубежных рынках или планирующих выход

Слайд 11Спасибо за внимание

Уразбаева Алина Руслановна

Студент группы ЭУ-383629,

Институт экономики и управления

Уральского федерального

Спасибо за внимание

Уразбаева Алина Руслановна

Студент группы ЭУ-383629,

Институт экономики и управления

Уральского федерального

Слайд 12Приложение 1. Сравнение объектов, относящихся к НМА согласно ПБУ 14/2007 и МСФО

Приложение 1. Сравнение объектов, относящихся к НМА согласно ПБУ 14/2007 и МСФО

Игра с рисками

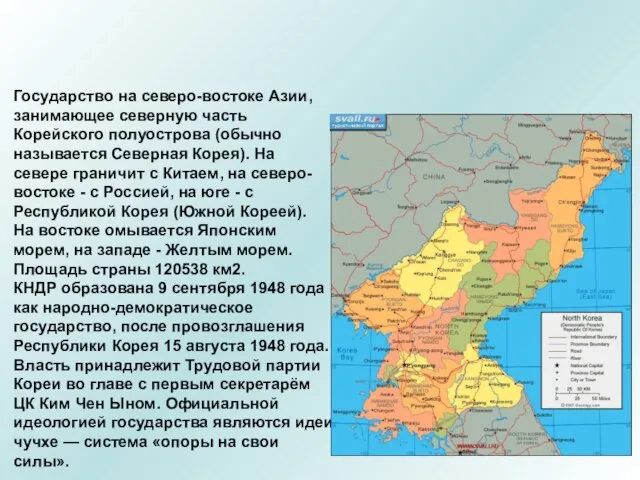

Игра с рисками Презентация на тему СЕВЕРНАЯ КОРЕЯ (КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА)

Презентация на тему СЕВЕРНАЯ КОРЕЯ (КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА)  Механизмы памяти

Механизмы памяти moiseeva_prezentatsia_mchp

moiseeva_prezentatsia_mchp Чудеса природы

Чудеса природы Презентация на тему Награждения в годы Великой Отечественной войны

Презентация на тему Награждения в годы Великой Отечественной войны Презентация на тему Новый год

Презентация на тему Новый год ООО«ИНТЕРМАСС»

ООО«ИНТЕРМАСС» Эволюция человека

Эволюция человека 12 ДЕКАБРЯ

12 ДЕКАБРЯ Броски в прыжке. Борьба за отскок, добивание

Броски в прыжке. Борьба за отскок, добивание The rolling roll

The rolling roll Название доклада

Название доклада Кризис полупроводников

Кризис полупроводников Управление проектами под ключ (инфраструктурное строительство)

Управление проектами под ключ (инфраструктурное строительство) Актуальные правовые аспекты синдицированного кредитования

Актуальные правовые аспекты синдицированного кредитования Глава шестаяЗаконы денежного обращения

Глава шестаяЗаконы денежного обращения 大卫不可以

大卫不可以 Звягинцева ТИ_ВР_ПрезентацияВКР

Звягинцева ТИ_ВР_ПрезентацияВКР Депозит. Условия депозита

Депозит. Условия депозита Презентация по английскому Национальная библиотека Испании

Презентация по английскому Национальная библиотека Испании  УЧР вводная лекция

УЧР вводная лекция Прогерия

Прогерия Классическая 3-х этапная системная модель Г. Саймона принятия решений. Достоинства и недостатки. Тема 3

Классическая 3-х этапная системная модель Г. Саймона принятия решений. Достоинства и недостатки. Тема 3 Не бывает прав без обязанностей. Сказочная викторина

Не бывает прав без обязанностей. Сказочная викторина Презентация на тему Законы Ньютона Силы в природе Законы сокращения

Презентация на тему Законы Ньютона Силы в природе Законы сокращения  Применение мезенхимальных клеток костного мозга в травматологии и ортопедии

Применение мезенхимальных клеток костного мозга в травматологии и ортопедии Профессия – «Кассир»

Профессия – «Кассир»