- Сроки подачи заявлений о переходе на иную систему налогообложения

Содержание

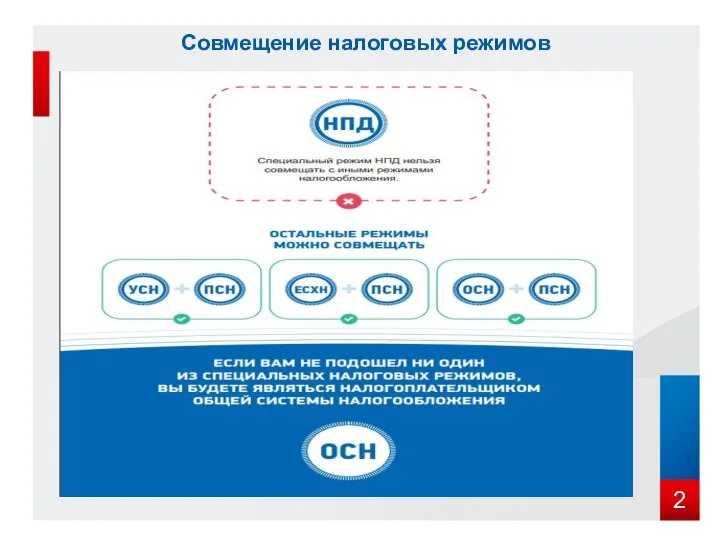

- 2. Совмещение налоговых режимов

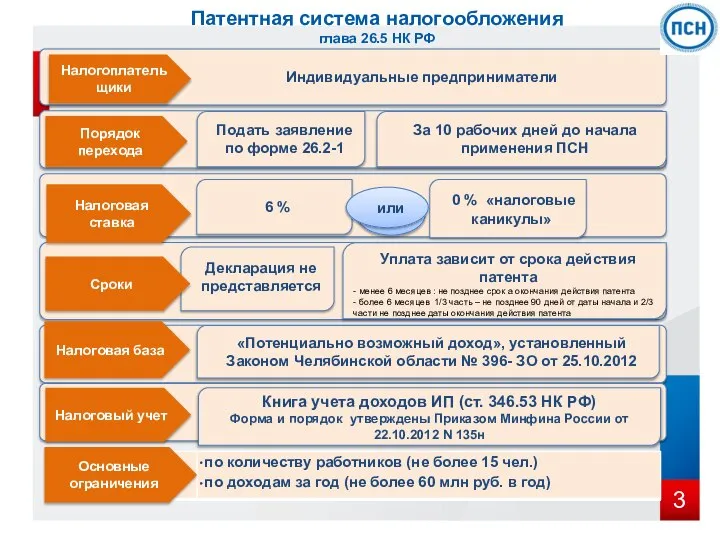

- 3. Патентная система налогообложения глава 26.5 НК РФ Порядок перехода Налогоплательщики Налоговая ставка Налоговый учет Налоговая база

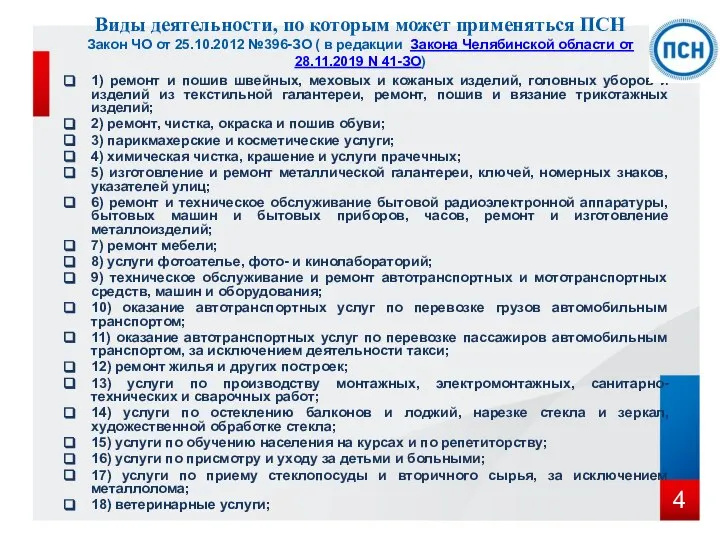

- 4. 1) ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи,

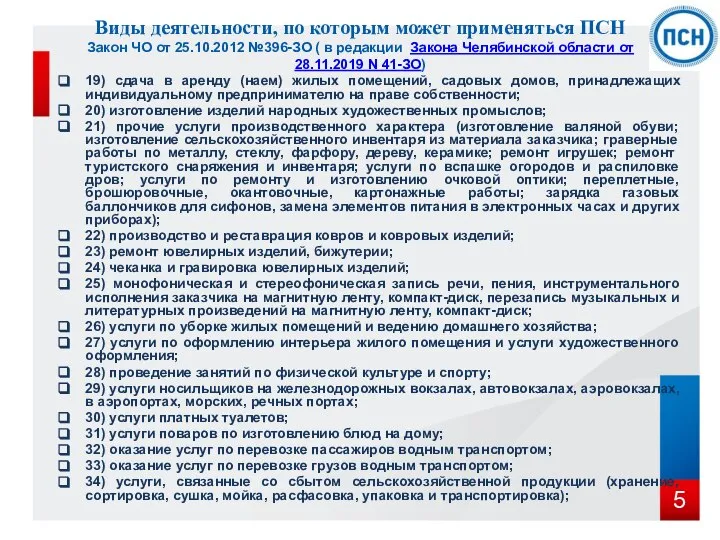

- 5. 19) сдача в аренду (наем) жилых помещений, садовых домов, принадлежащих индивидуальному предпринимателю на праве собственности; 20)

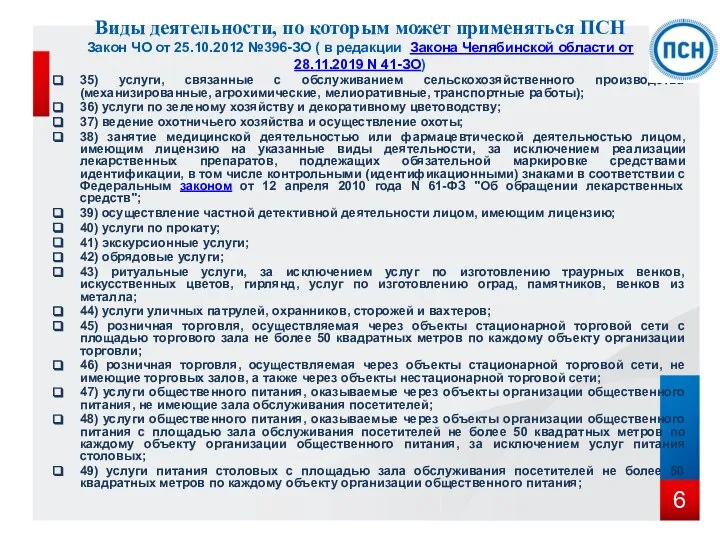

- 6. 35) услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы); 36) услуги по зеленому

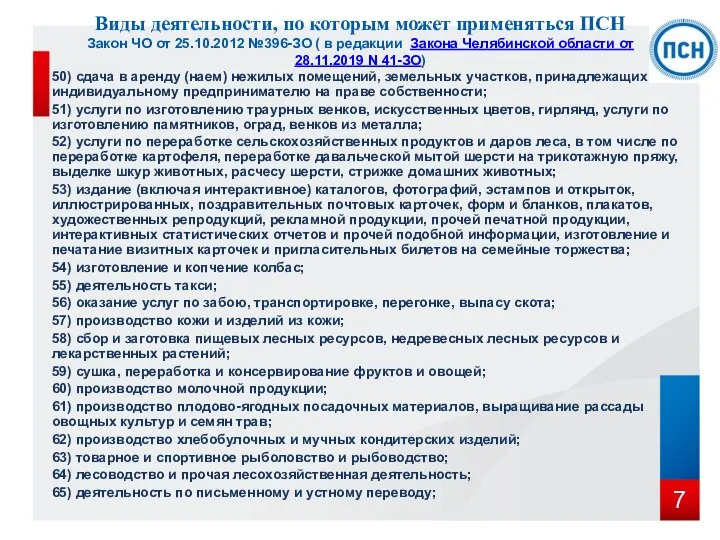

- 7. 50) сдача в аренду (наем) нежилых помещений, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности; 51)

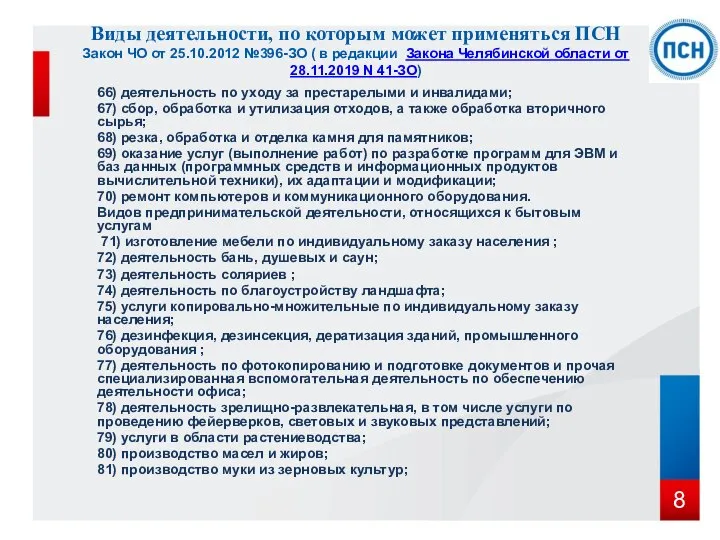

- 8. 66) деятельность по уходу за престарелыми и инвалидами; 67) сбор, обработка и утилизация отходов, а также

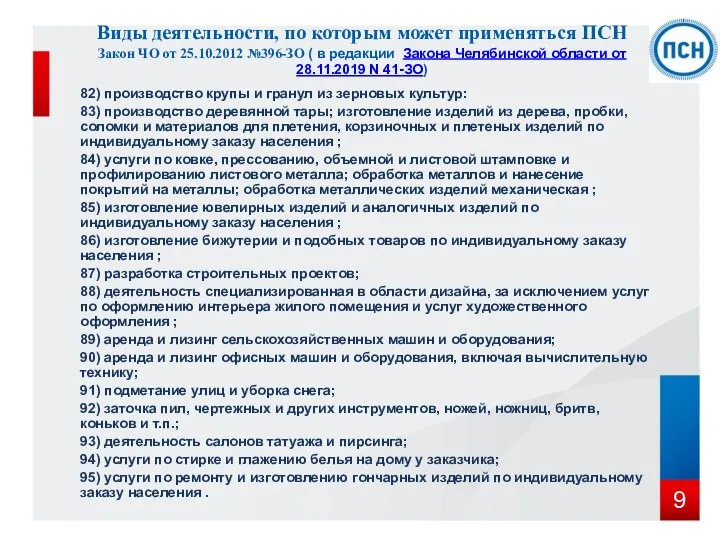

- 9. 82) производство крупы и гранул из зерновых культур: 83) производство деревянной тары; изготовление изделий из дерева,

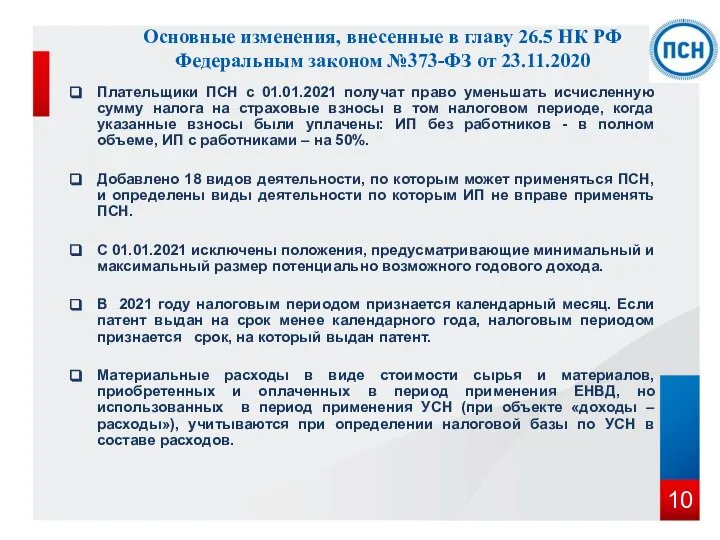

- 10. Основные изменения, внесенные в главу 26.5 НК РФ Федеральным законом №373-ФЗ от 23.11.2020 Плательщики ПСН с

- 11. Федеральным законом №373-ФЗ от 23.11.2020 добавлены новые виды деятельности, по которым с 01.01.2021 может применяться ПСН

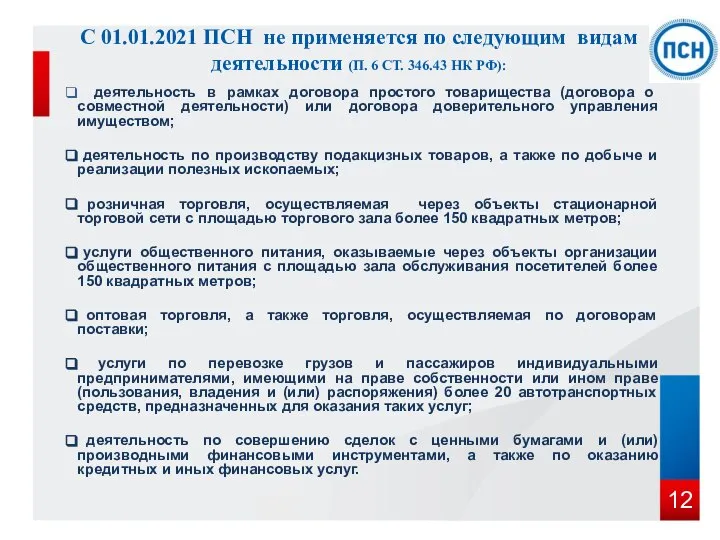

- 12. деятельность в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом; деятельность

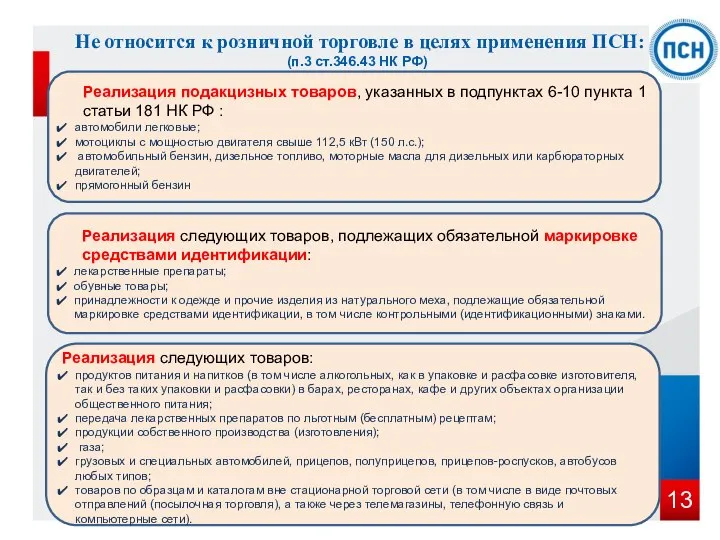

- 13. . Не относится к розничной торговле в целях применения ПСН: (п.3 ст.346.43 НК РФ) Реализация подакцизных

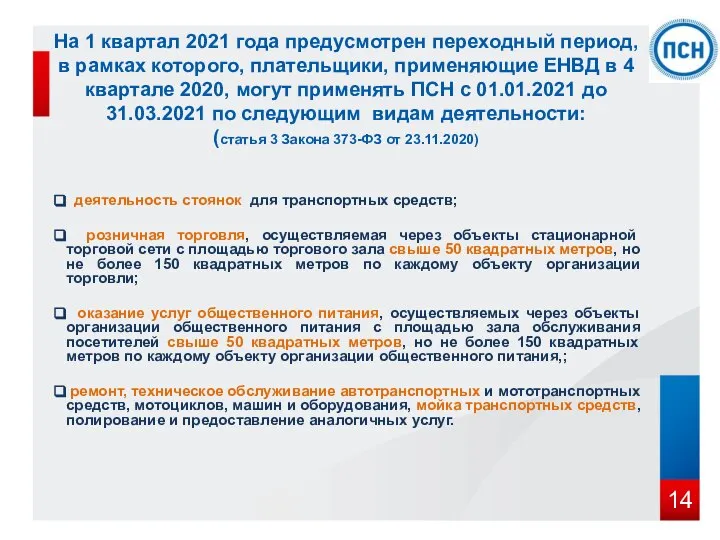

- 14. На 1 квартал 2021 года предусмотрен переходный период, в рамках которого, плательщики, применяющие ЕНВД в 4

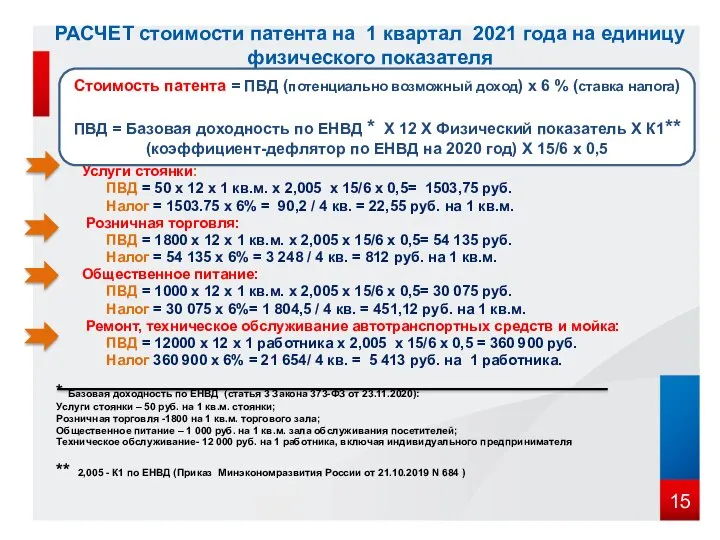

- 15. РАСЧЕТ стоимости патента на 1 квартал 2021 года на единицу физического показателя Услуги стоянки: ПВД =

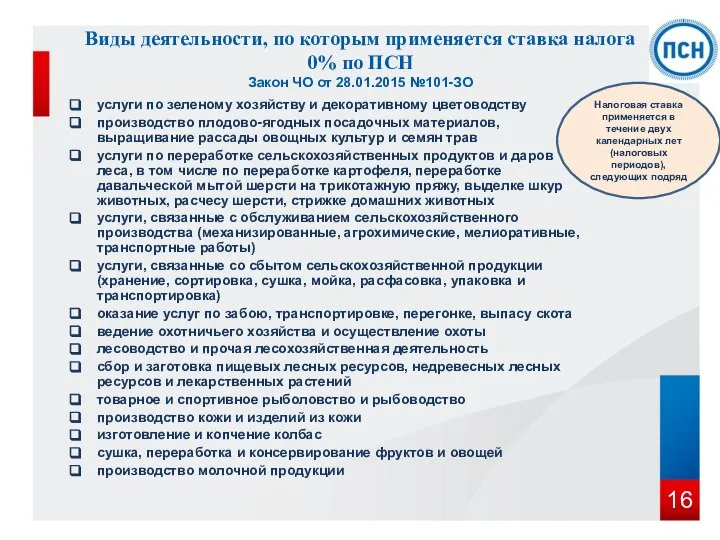

- 16. услуги по зеленому хозяйству и декоративному цветоводству производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и

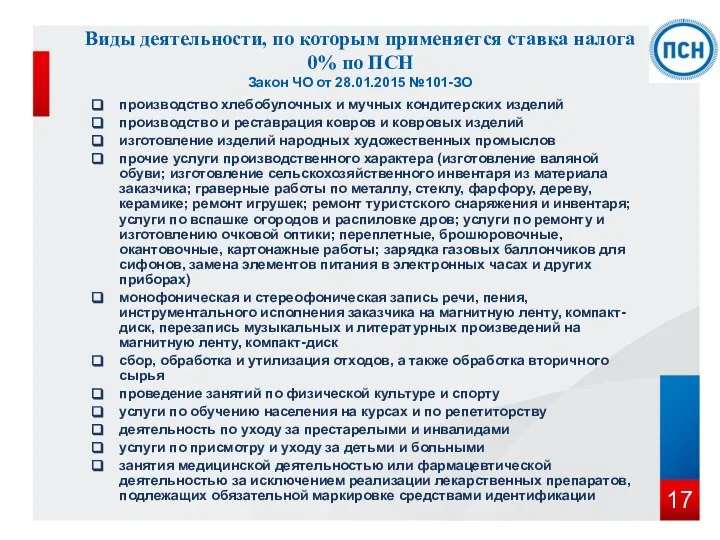

- 17. производство хлебобулочных и мучных кондитерских изделий производство и реставрация ковров и ковровых изделий изготовление изделий народных

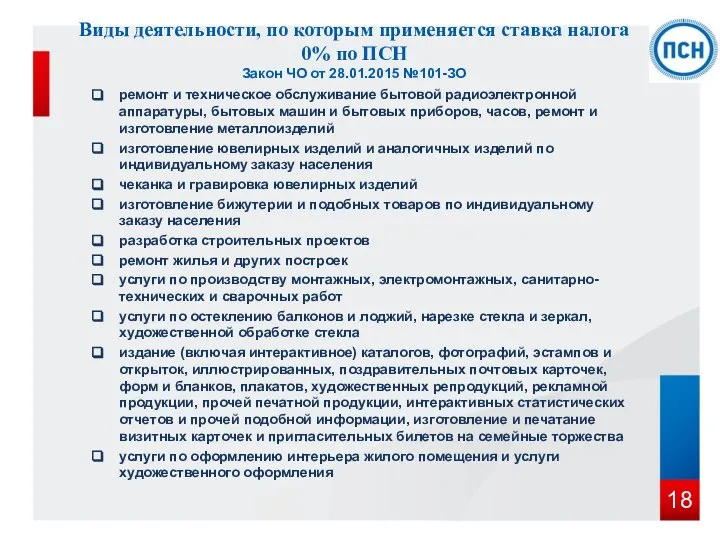

- 18. ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление

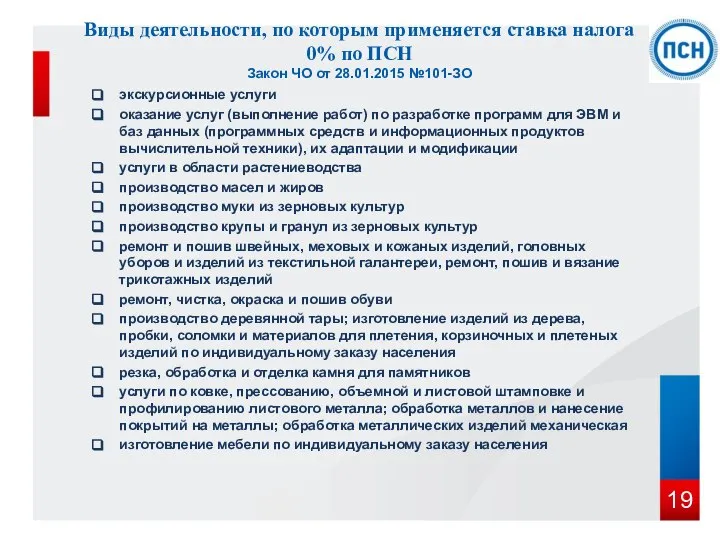

- 19. экскурсионные услуги оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств

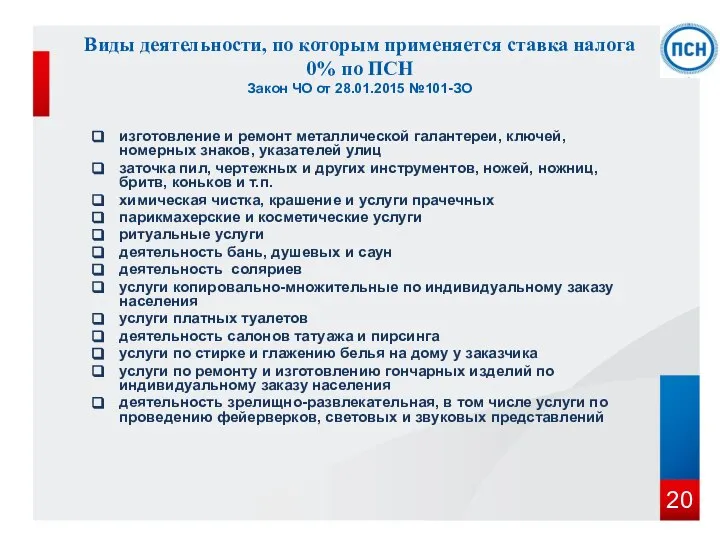

- 20. изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц заточка пил, чертежных и других инструментов,

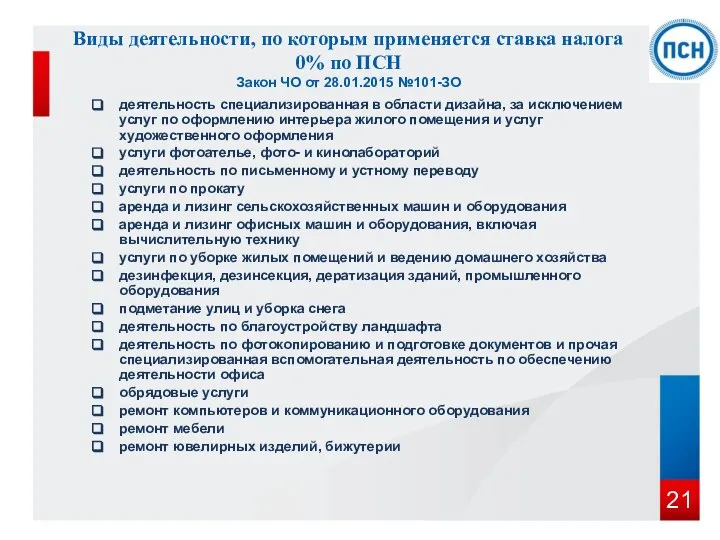

- 21. деятельность специализированная в области дизайна, за исключением услуг по оформлению интерьера жилого помещения и услуг художественного

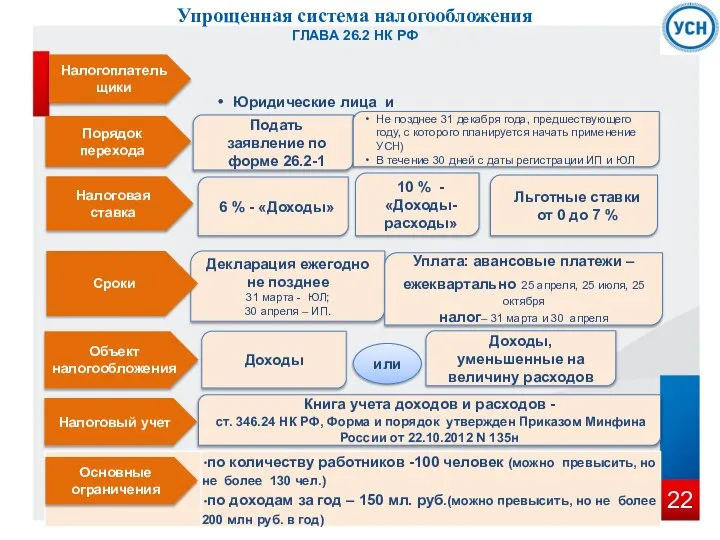

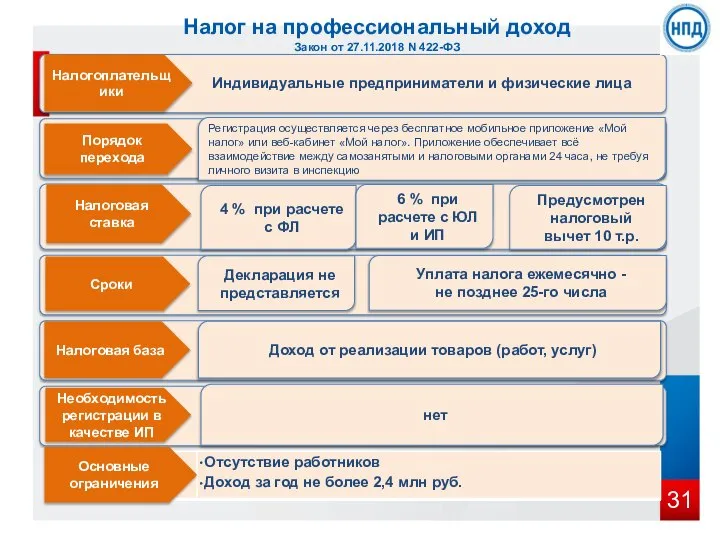

- 22. Юридические лица и индивидуальные предприниматели Порядок перехода Налогоплательщики Налоговая ставка Налоговый учет Объект налогообложения Подать заявление

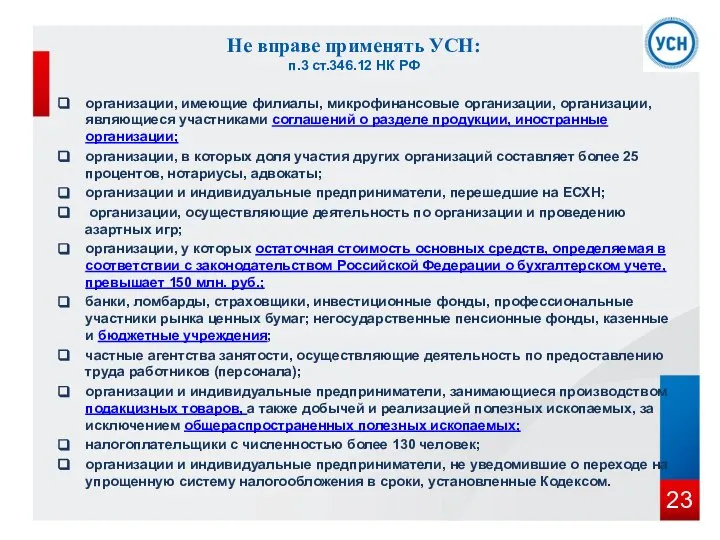

- 23. организации, имеющие филиалы, микрофинансовые организации, организации, являющиеся участниками соглашений о разделе продукции, иностранные организации; организации, в

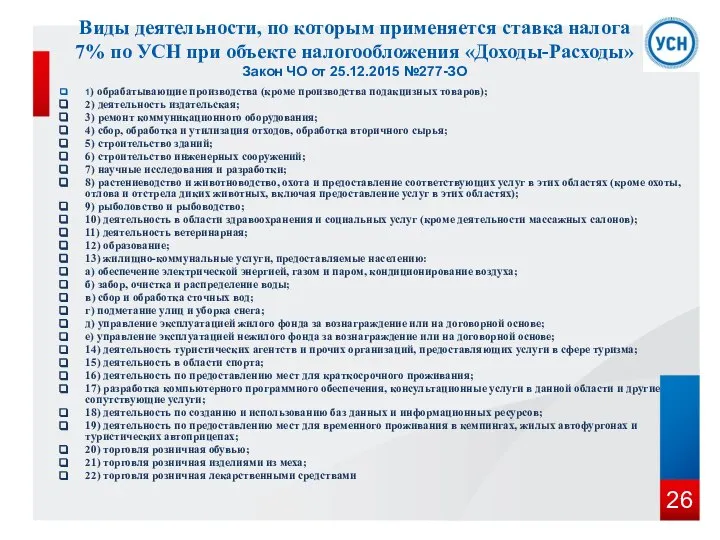

- 24. Налоговые ставки по УСН ст.346.20 НК РФ, Закон ЧО от 25.12.2015 №277-ЗО, от 28.01.2015 №101-ЗО

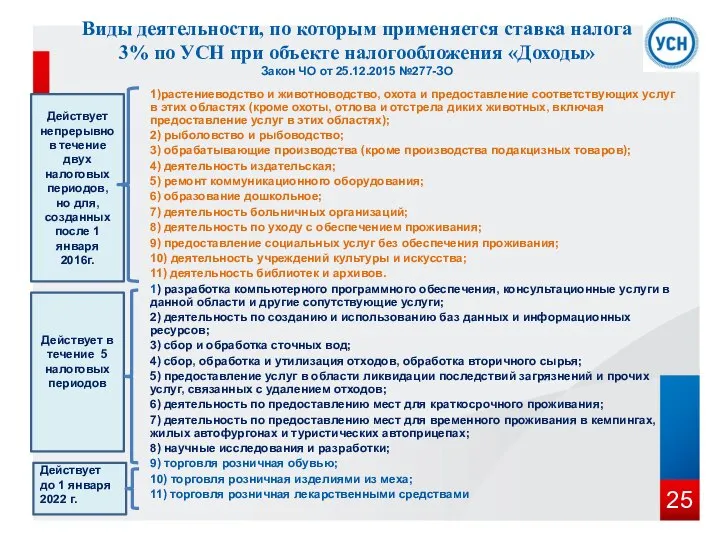

- 25. 1)растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях (кроме охоты, отлова и отстрела

- 26. 1) обрабатывающие производства (кроме производства подакцизных товаров); 2) деятельность издательская; 3) ремонт коммуникационного оборудования; 4) сбор,

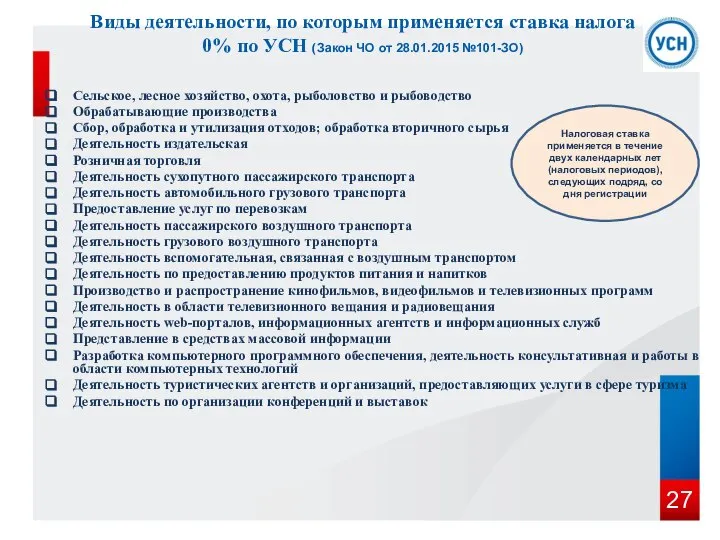

- 27. Сельское, лесное хозяйство, охота, рыболовство и рыбоводство Обрабатывающие производства Сбор, обработка и утилизация отходов; обработка вторичного

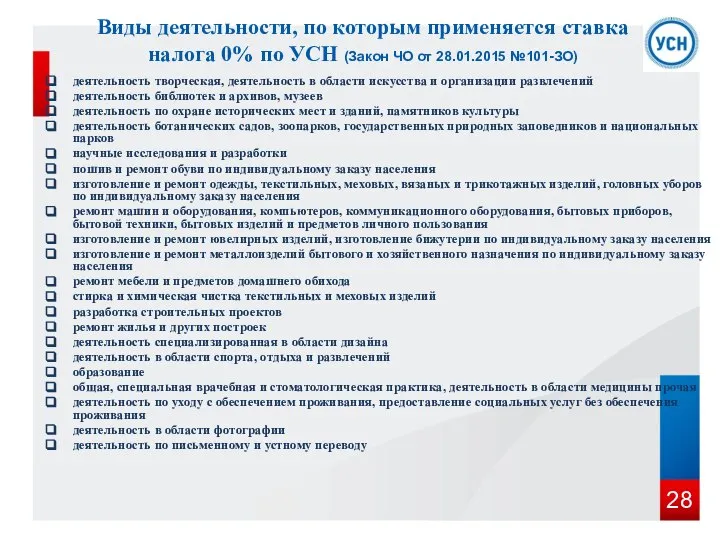

- 28. деятельность творческая, деятельность в области искусства и организации развлечений деятельность библиотек и архивов, музеев деятельность по

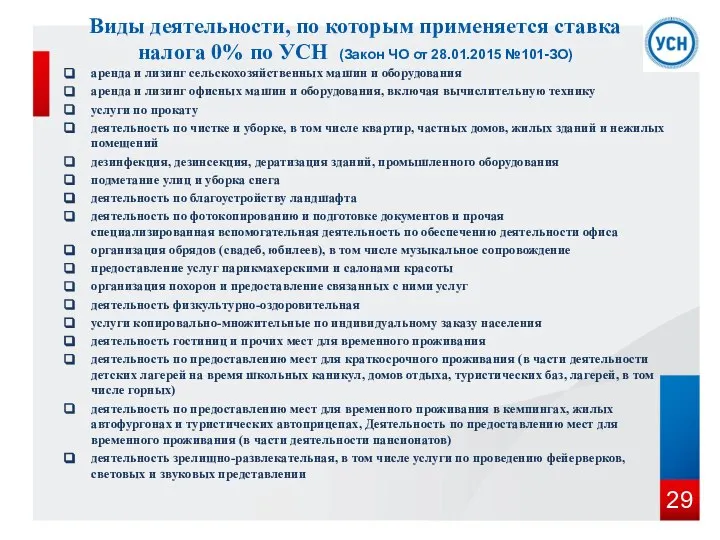

- 29. аренда и лизинг сельскохозяйственных машин и оборудования аренда и лизинг офисных машин и оборудования, включая вычислительную

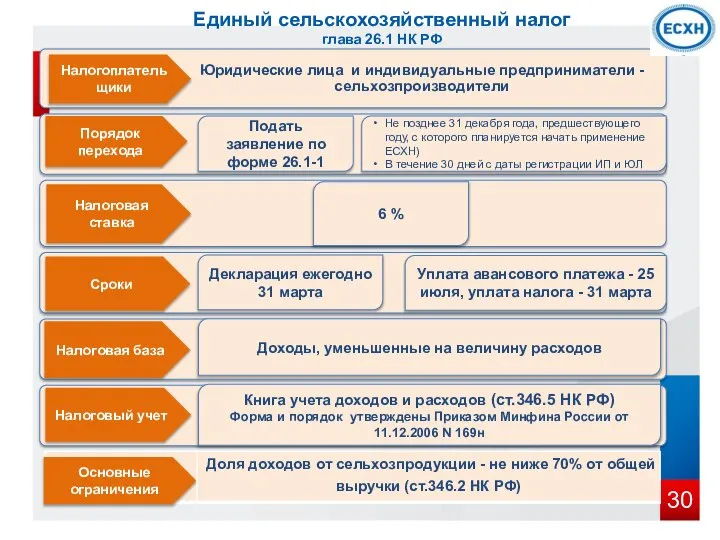

- 30. Единый сельскохозяйственный налог глава 26.1 НК РФ Порядок перехода Налогоплательщики Налоговая ставка Сроки Налоговый учет Налоговая

- 31. Порядок перехода Налогоплательщики Налоговая ставка Сроки Необходимость регистрации в качестве ИП Налоговая база 4 % при

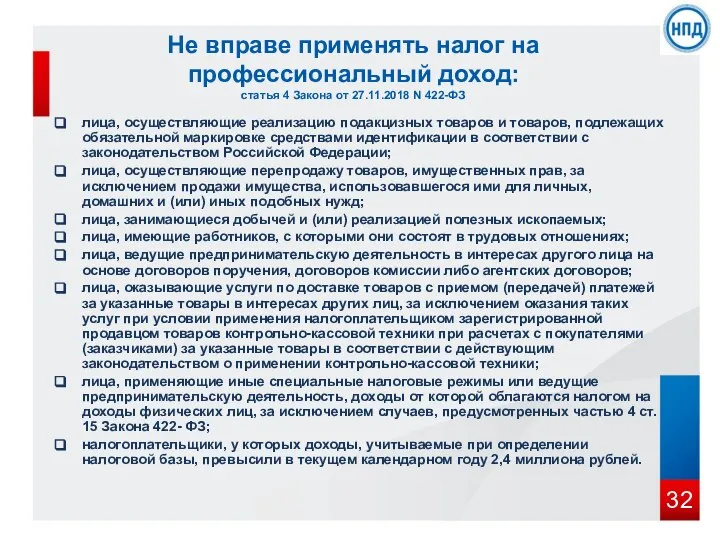

- 32. Не вправе применять налог на профессиональный доход: статья 4 Закона от 27.11.2018 N 422-ФЗ лица, осуществляющие

- 34. Скачать презентацию

Слайд 3Патентная система налогообложения

глава 26.5 НК РФ

Порядок перехода

Налогоплательщики

Налоговая ставка

Налоговый учет

Налоговая база

Подать

Патентная система налогообложения

глава 26.5 НК РФ

Порядок перехода

Налогоплательщики

Налоговая ставка

Налоговый учет

Налоговая база

Подать

Слайд 41) ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и

1) ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и

Слайд 519) сдача в аренду (наем) жилых помещений, садовых домов, принадлежащих индивидуальному предпринимателю

19) сдача в аренду (наем) жилых помещений, садовых домов, принадлежащих индивидуальному предпринимателю

Слайд 635) услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

36)

35) услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

36)

Слайд 750) сдача в аренду (наем) нежилых помещений, земельных участков, принадлежащих индивидуальному предпринимателю

50) сдача в аренду (наем) нежилых помещений, земельных участков, принадлежащих индивидуальному предпринимателю

Слайд 866) деятельность по уходу за престарелыми и инвалидами;

67) сбор, обработка и утилизация

66) деятельность по уходу за престарелыми и инвалидами;

67) сбор, обработка и утилизация

Слайд 982) производство крупы и гранул из зерновых культур:

83) производство деревянной тары; изготовление

82) производство крупы и гранул из зерновых культур:

83) производство деревянной тары; изготовление

Слайд 10Основные изменения, внесенные в главу 26.5 НК РФ Федеральным законом №373-ФЗ от

Основные изменения, внесенные в главу 26.5 НК РФ Федеральным законом №373-ФЗ от

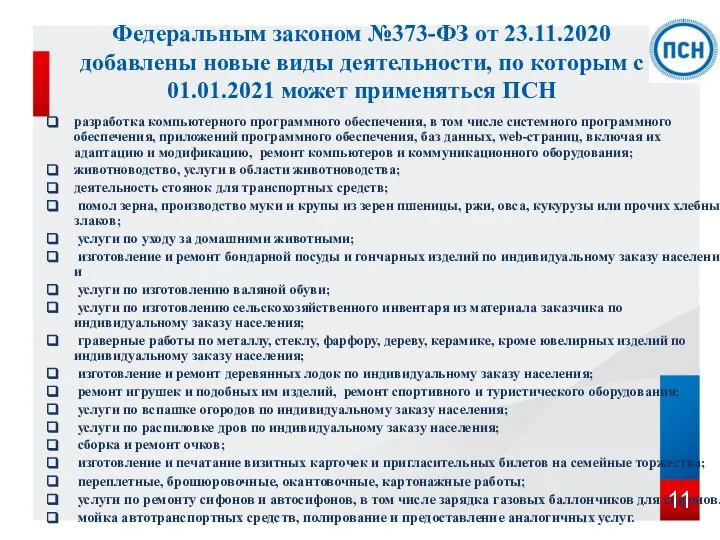

Слайд 11Федеральным законом №373-ФЗ от 23.11.2020 добавлены новые виды деятельности, по которым с

Федеральным законом №373-ФЗ от 23.11.2020 добавлены новые виды деятельности, по которым с

Слайд 12 деятельность в рамках договора простого товарищества (договора о совместной деятельности) или

деятельность в рамках договора простого товарищества (договора о совместной деятельности) или

Слайд 13

.

Не относится к розничной торговле в целях применения ПСН:

(п.3 ст.346.43 НК

.

Не относится к розничной торговле в целях применения ПСН: (п.3 ст.346.43 НК

Слайд 14На 1 квартал 2021 года предусмотрен переходный период, в рамках которого, плательщики,

На 1 квартал 2021 года предусмотрен переходный период, в рамках которого, плательщики,

Слайд 15

РАСЧЕТ стоимости патента на 1 квартал 2021 года на единицу физического показателя

Услуги

РАСЧЕТ стоимости патента на 1 квартал 2021 года на единицу физического показателя

Услуги

Слайд 16услуги по зеленому хозяйству и декоративному цветоводству

производство плодово-ягодных посадочных материалов, выращивание рассады

услуги по зеленому хозяйству и декоративному цветоводству

производство плодово-ягодных посадочных материалов, выращивание рассады

Слайд 17производство хлебобулочных и мучных кондитерских изделий

производство и реставрация ковров и ковровых изделий

изготовление

производство хлебобулочных и мучных кондитерских изделий

производство и реставрация ковров и ковровых изделий

изготовление

Слайд 18ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов,

ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов,

Слайд 19экскурсионные услуги

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз

экскурсионные услуги

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз

Слайд 20изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц

заточка пил, чертежных

изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц

заточка пил, чертежных

Слайд 21деятельность специализированная в области дизайна, за исключением услуг по оформлению интерьера жилого

деятельность специализированная в области дизайна, за исключением услуг по оформлению интерьера жилого

Слайд 22 Юридические лица и

индивидуальные предприниматели

Порядок перехода

Налогоплательщики

Налоговая ставка

Налоговый учет

Объект налогообложения

Подать заявление по

Юридические лица и

индивидуальные предприниматели

Порядок перехода

Налогоплательщики

Налоговая ставка

Налоговый учет

Объект налогообложения

Подать заявление по

Слайд 23организации, имеющие филиалы, микрофинансовые организации, организации, являющиеся участниками соглашений о разделе продукции,

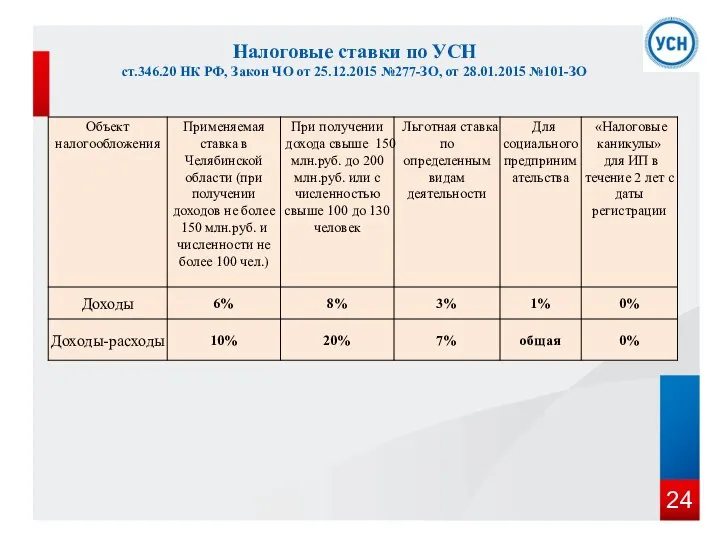

Слайд 24Налоговые ставки по УСН

ст.346.20 НК РФ, Закон ЧО от 25.12.2015 №277-ЗО, от

Налоговые ставки по УСН ст.346.20 НК РФ, Закон ЧО от 25.12.2015 №277-ЗО, от

Слайд 251)растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях (кроме

Слайд 261) обрабатывающие производства (кроме производства подакцизных товаров);

2) деятельность издательская;

3) ремонт коммуникационного оборудования;

4)

1) обрабатывающие производства (кроме производства подакцизных товаров);

2) деятельность издательская;

3) ремонт коммуникационного оборудования;

4)

Слайд 27

Сельское, лесное хозяйство, охота, рыболовство и рыбоводство

Обрабатывающие производства

Сбор, обработка и утилизация

Сельское, лесное хозяйство, охота, рыболовство и рыбоводство

Обрабатывающие производства

Сбор, обработка и утилизация

Слайд 28деятельность творческая, деятельность в области искусства и организации развлечений

деятельность библиотек и архивов,

деятельность творческая, деятельность в области искусства и организации развлечений

деятельность библиотек и архивов,

Слайд 29аренда и лизинг сельскохозяйственных машин и оборудования

аренда и лизинг офисных машин и

аренда и лизинг сельскохозяйственных машин и оборудования

аренда и лизинг офисных машин и

Слайд 30Единый сельскохозяйственный налог

глава 26.1 НК РФ

Порядок перехода

Налогоплательщики

Налоговая ставка

Сроки

Налоговый учет

Налоговая база

Подать

Единый сельскохозяйственный налог

глава 26.1 НК РФ

Порядок перехода

Налогоплательщики

Налоговая ставка

Сроки

Налоговый учет

Налоговая база

Подать

Слайд 31Порядок перехода

Налогоплательщики

Налоговая ставка

Сроки

Необходимость регистрации в качестве ИП

Налоговая база

4 % при расчете с

Порядок перехода

Налогоплательщики

Налоговая ставка

Сроки

Необходимость регистрации в качестве ИП

Налоговая база

4 % при расчете с

Слайд 32Не вправе применять налог на профессиональный доход:

статья 4 Закона от 27.11.2018 N

Не вправе применять налог на профессиональный доход: статья 4 Закона от 27.11.2018 N

EU Financial Markets

EU Financial Markets  Подготовка к ЕГЭ А-5

Подготовка к ЕГЭ А-5 Топливно-энергетическая промышленность

Топливно-энергетическая промышленность Лучшие цитаты мира

Лучшие цитаты мира Apple watch. Презентация

Apple watch. Презентация Имущественное страхование

Имущественное страхование Электронная школа руководителей

Электронная школа руководителей Законодательство Республики Беларусь о государственной регистрации недвижимого имущества, прав на него и сделок с ним

Законодательство Республики Беларусь о государственной регистрации недвижимого имущества, прав на него и сделок с ним Социальная поддержка студентов. Стипендиальное обеспечение. (1)

Социальная поддержка студентов. Стипендиальное обеспечение. (1) Солнечная система

Солнечная система ПЯТНАДЦАТАЯ РЕГИОНАЛЬНАЯНАУЧНО-ПРАКТИЧЕСКАЯКОНФЕРЕНЦИЯ ШКОЛЬНИКОВ

ПЯТНАДЦАТАЯ РЕГИОНАЛЬНАЯНАУЧНО-ПРАКТИЧЕСКАЯКОНФЕРЕНЦИЯ ШКОЛЬНИКОВ Реклама в период кризиса: синергия прессы и он-лайн ресурсов как способ максимального охвата целевой аудитории.

Реклама в период кризиса: синергия прессы и он-лайн ресурсов как способ максимального охвата целевой аудитории. © 2008 Promodo www.promodo.ru e-mail:

© 2008 Promodo www.promodo.ru e-mail:  Казахстанский Национальный Педагогический Университет

Казахстанский Национальный Педагогический Университет  Изготовление снежинки 1-2 класс

Изготовление снежинки 1-2 класс Урок «Заботы и любви»

Урок «Заботы и любви» Терморегуляция организма. Закаливание

Терморегуляция организма. Закаливание День матери

День матери Учимся задавать вопросы

Учимся задавать вопросы Управление запасами в цепях поставок

Управление запасами в цепях поставок Факультет «Машиностроения и автомобильного транспорта»

Факультет «Машиностроения и автомобильного транспорта» 20140109_gidrosfera

20140109_gidrosfera Декоративно-прикладное искусство – творчество народа. Дымковская игрушка

Декоративно-прикладное искусство – творчество народа. Дымковская игрушка Применение пиролиза ТБО для выработки энергии

Применение пиролиза ТБО для выработки энергии Детские годы Пушкина

Детские годы Пушкина Culture of English Speaking countries

Culture of English Speaking countries  Синтетические каучуки, строение, свойства, применение

Синтетические каучуки, строение, свойства, применение Земнович Елена

Земнович Елена