- Статья 178 Уголовного кодекса РФ гласит

Содержание

- 2. Страхование дебиторской задолженности как инструмент управления рисками и развития бизнеса Афанасьева Ольга, Директор специализированного агентства по

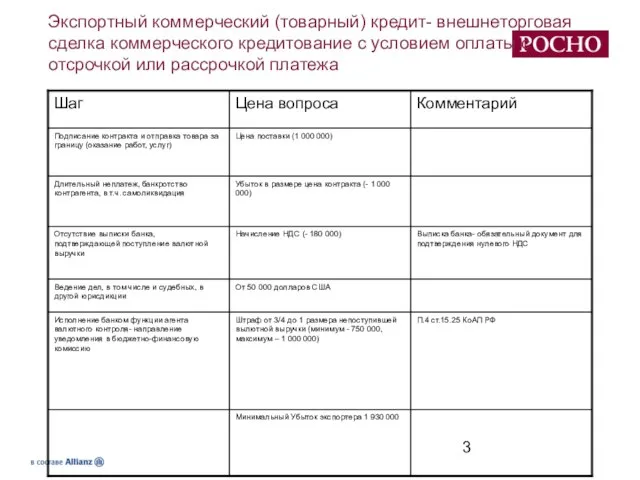

- 3. Экспортный коммерческий (товарный) кредит- внешнеторговая сделка коммерческого кредитование с условием оплаты с отсрочкой или рассрочкой платежа

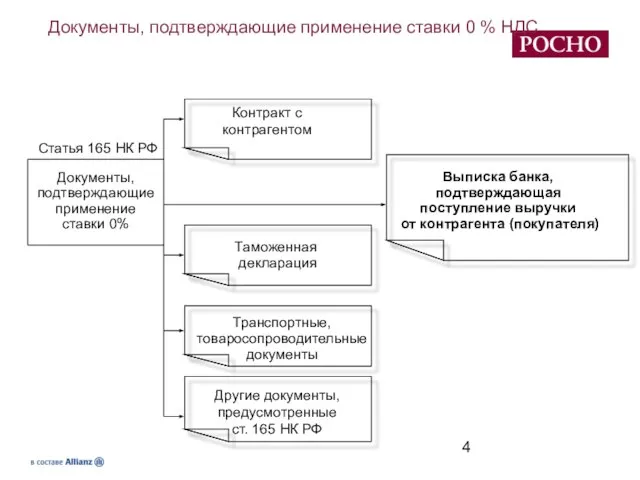

- 4. Документы, подтверждающие применение ставки 0 % НДС Контракт с контрагентом Выписка банка, подтверждающая поступление выручки от

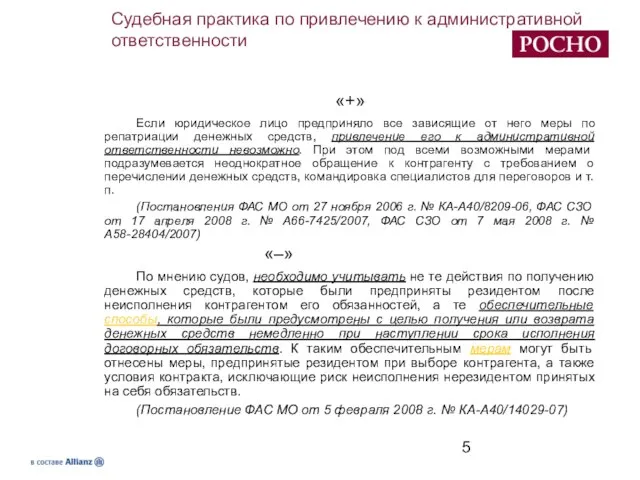

- 5. Судебная практика по привлечению к административной ответственности «+» Если юридическое лицо предприняло все зависящие от него

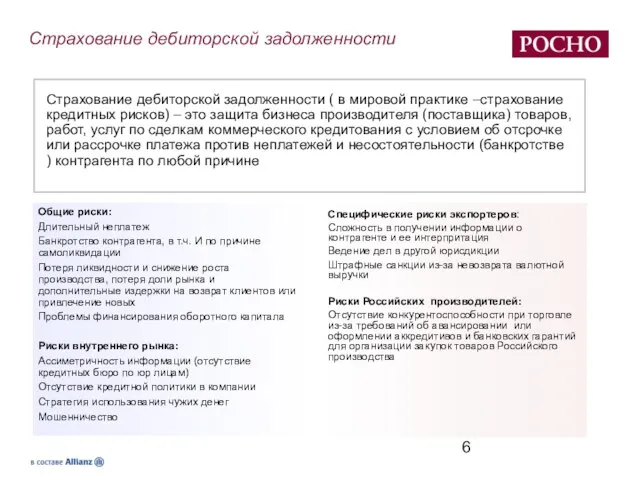

- 6. Страхование дебиторской задолженности Общие риски: Длительный неплатеж Банкротство контрагента, в т.ч. И по причине самоликвидации Потеря

- 7. Практика страховой защиты Мировая практика Предпосылки страхования коммерческих кредитов возникли около 114 лет назад (коммерческую форму

- 8. Страховщик Франция Запрос в соответствующую юрисдикцию Германия Голландия Австрия Россия Россия Ценность страховой защиты: Объективная оценка

- 9. Особенности страхования кредитных рисков Обращение к страховщику не является обязательством подписывать договор страхования Анализ ретроспективы ведения

- 10. Защита интересов кредитора получение компетентного экспертного заключения о кредитоспособности и финансовом состоянии контрагента; защита кредитных рисков

- 11. Превентивные меры урегулирования убытков Постоянный мониторинг платежеспособности контрагента-дебитора через информационную базу партнера-перестраховщика ( 40 000 000

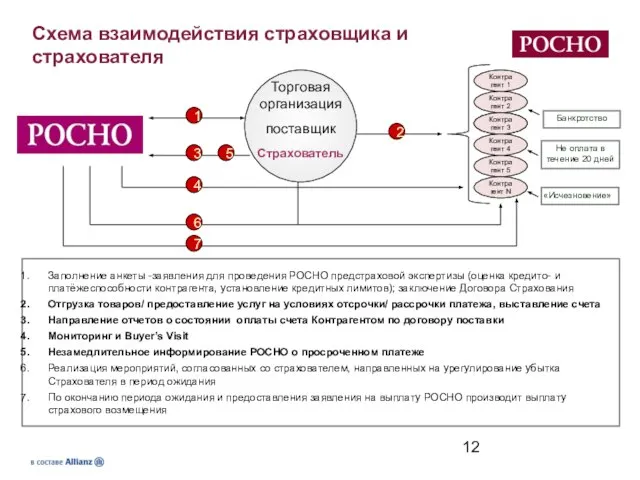

- 12. Торговая организация поставщик Страхователь Заполнение анкеты -заявления для проведения РОСНО предстраховой экспертизы (оценка кредито- и платёжеспособности

- 13. Последовательность Заключение договора страхования, оплата Страхователем страховой премии Отгрузка Страхователя к Контрагенту по Контракту (Договору купли

- 14. Партнерские программы Поиск партнеров и клиентов в 47 странах мира- бесплатно- ЕвроИнфоКорЦентр Привлечение инвестиций и поиск

- 15. Приложение

- 16. Отличие государственного и коммерческого страхования Экспортное агентство Риски: коммерческие и политические Сроки: от 2-х до 15-ти

- 17. Информационные агентства Рейтинговые агентства Агентства по взысканию дебиторской задолженности EULER HERMES-WORLD Анализ отрасли Менеджер по продажам

- 18. Финансирование оборотного капитала под залог застрахованной ДЗ Для поставщика: предоставляет возможность самостоятельно определять необходимость финансирования исключает

- 20. Скачать презентацию

Слайд 2Страхование дебиторской задолженности

как инструмент управления рисками и развития бизнеса

Афанасьева Ольга, Директор

Страхование дебиторской задолженности

как инструмент управления рисками и развития бизнеса

Афанасьева Ольга, Директор

Слайд 3Экспортный коммерческий (товарный) кредит- внешнеторговая сделка коммерческого кредитование с условием оплаты с

Экспортный коммерческий (товарный) кредит- внешнеторговая сделка коммерческого кредитование с условием оплаты с

Слайд 4Документы, подтверждающие применение ставки 0 % НДС

Контракт с контрагентом

Выписка банка,

подтверждающая

Документы, подтверждающие применение ставки 0 % НДС

Контракт с контрагентом

Выписка банка,

подтверждающая

Слайд 5Судебная практика по привлечению к административной ответственности

«+»

Если юридическое лицо предприняло все зависящие

Судебная практика по привлечению к административной ответственности

«+»

Если юридическое лицо предприняло все зависящие

Слайд 6Страхование дебиторской задолженности

Общие риски:

Длительный неплатеж

Банкротство контрагента, в т.ч. И по причине самоликвидации

Потеря

Страхование дебиторской задолженности

Общие риски:

Длительный неплатеж

Банкротство контрагента, в т.ч. И по причине самоликвидации

Потеря

Слайд 7Практика страховой защиты

Мировая практика

Предпосылки страхования коммерческих кредитов возникли около 114 лет назад

Практика страховой защиты

Мировая практика

Предпосылки страхования коммерческих кредитов возникли около 114 лет назад

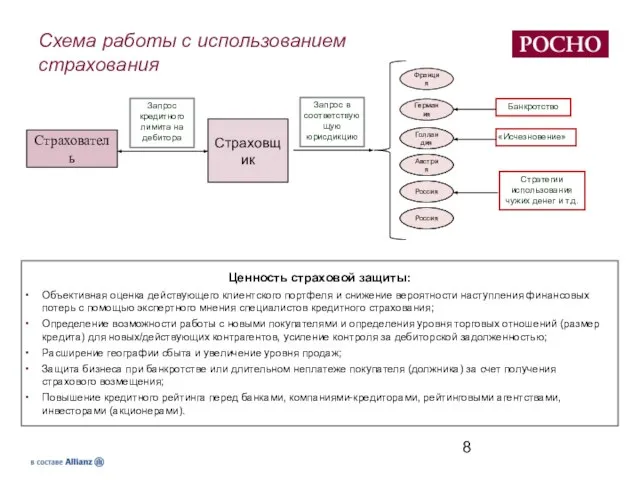

Слайд 8Страховщик

Франция

Запрос в соответствующую юрисдикцию

Германия

Голландия

Австрия

Россия

Россия

Ценность страховой защиты:

Объективная оценка действующего клиентского

Страховщик

Франция

Запрос в соответствующую юрисдикцию

Германия

Голландия

Австрия

Россия

Россия

Ценность страховой защиты:

Объективная оценка действующего клиентского

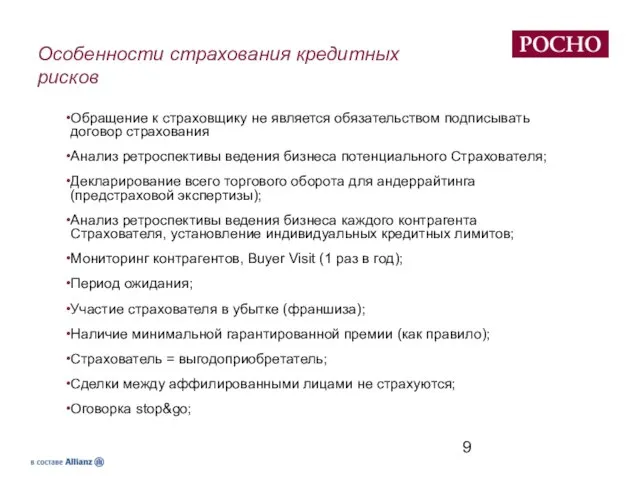

Слайд 9Особенности страхования кредитных рисков

Обращение к страховщику не является обязательством подписывать договор страхования

Анализ

Особенности страхования кредитных рисков

Обращение к страховщику не является обязательством подписывать договор страхования

Анализ

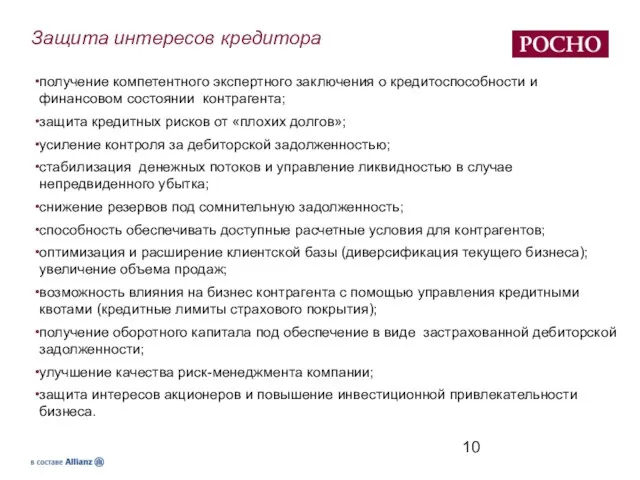

Слайд 10Защита интересов кредитора

получение компетентного экспертного заключения о кредитоспособности и финансовом состоянии контрагента;

защита

Защита интересов кредитора

получение компетентного экспертного заключения о кредитоспособности и финансовом состоянии контрагента;

защита

Слайд 11Превентивные меры урегулирования убытков

Постоянный мониторинг платежеспособности контрагента-дебитора через информационную базу партнера-перестраховщика

Превентивные меры урегулирования убытков

Постоянный мониторинг платежеспособности контрагента-дебитора через информационную базу партнера-перестраховщика

Слайд 12Торговая организация

поставщик

Страхователь

Заполнение анкеты -заявления для проведения РОСНО предстраховой экспертизы

Торговая организация

поставщик

Страхователь

Заполнение анкеты -заявления для проведения РОСНО предстраховой экспертизы

Слайд 13Последовательность

Заключение договора страхования, оплата Страхователем страховой премии

Отгрузка Страхователя к Контрагенту по Контракту

Последовательность

Заключение договора страхования, оплата Страхователем страховой премии

Отгрузка Страхователя к Контрагенту по Контракту

Слайд 14Партнерские программы

Поиск партнеров и клиентов в 47 странах мира- бесплатно- ЕвроИнфоКорЦентр

Привлечение

Партнерские программы

Поиск партнеров и клиентов в 47 странах мира- бесплатно- ЕвроИнфоКорЦентр

Привлечение

Слайд 15Приложение

Приложение

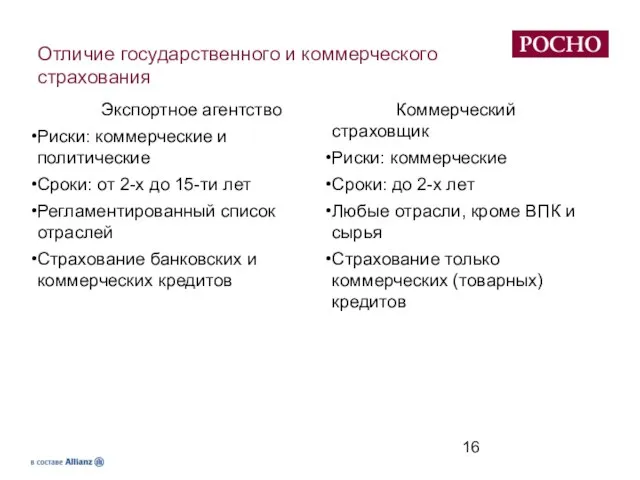

Слайд 16Отличие государственного и коммерческого страхования

Экспортное агентство

Риски: коммерческие и политические

Сроки: от 2-х до

Отличие государственного и коммерческого страхования

Экспортное агентство

Риски: коммерческие и политические

Сроки: от 2-х до

Слайд 17 Информационные агентства

Рейтинговые агентства

Агентства по взысканию дебиторской задолженности

EULER HERMES-WORLD

Информационные агентства

Рейтинговые агентства

Агентства по взысканию дебиторской задолженности

EULER HERMES-WORLD

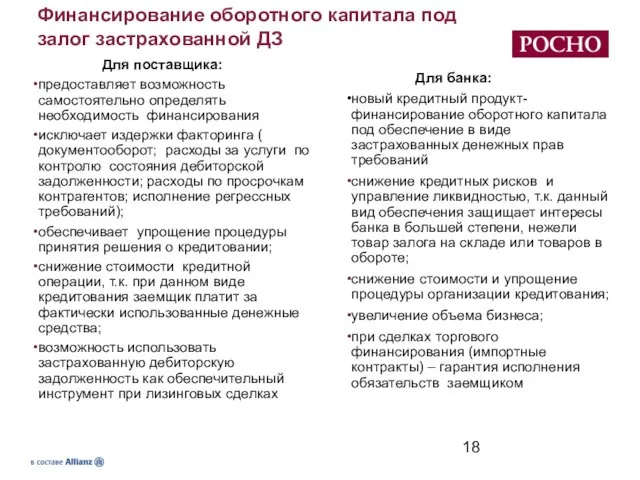

Слайд 18Финансирование оборотного капитала под залог застрахованной ДЗ

Для поставщика:

предоставляет возможность самостоятельно определять необходимость

Финансирование оборотного капитала под залог застрахованной ДЗ

Для поставщика:

предоставляет возможность самостоятельно определять необходимость

Русалочка Ариэль и её друзья. Тренажёр по английскому языку

Русалочка Ариэль и её друзья. Тренажёр по английскому языку Тема 2. Планирование проекта

Тема 2. Планирование проекта Реформа органов внутренних дел

Реформа органов внутренних дел Повторение Present Perfect and Present perfect continuous

Повторение Present Perfect and Present perfect continuous Количество украинских мужчин с разным курительным статусом в возрастных группах

Количество украинских мужчин с разным курительным статусом в возрастных группах Оомицеты

Оомицеты Шлифовальный станок

Шлифовальный станок Перспективы книжной розницы:Облачность или конец света

Перспективы книжной розницы:Облачность или конец света Формирование условий для глобальной конкурентоспособности российского страхового бизнеса

Формирование условий для глобальной конкурентоспособности российского страхового бизнеса Совершенствование техники ловли и передач мяча в движении в баскетболе, в парах и группе

Совершенствование техники ловли и передач мяча в движении в баскетболе, в парах и группе Путь к себе. 12 шагов от созависимости к целостности

Путь к себе. 12 шагов от созависимости к целостности Альтернативные накопители информации

Альтернативные накопители информации «Применение законов математики в архитектуре»

«Применение законов математики в архитектуре» Ликбез для грамотных, илиКак эффективно делать Интернет-рекламу

Ликбез для грамотных, илиКак эффективно делать Интернет-рекламу ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ

ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ Додавання і віднімання дробів з різними знаменниками

Додавання і віднімання дробів з різними знаменниками Презентация на тему: Педагогические условия сохранения здоровья школьников

Презентация на тему: Педагогические условия сохранения здоровья школьников Академия профессионального роста

Академия профессионального роста Классицизм в архитектуре

Классицизм в архитектуре Презентация на тему Организм как биосистема

Презентация на тему Организм как биосистема Бухгалтерская (финансовая) отчетность. Отчет о движении денежных средств. Лекция 4

Бухгалтерская (финансовая) отчетность. Отчет о движении денежных средств. Лекция 4 Презентация на тему Резонансная частота

Презентация на тему Резонансная частота  ПРАВИЛАДОРОЖНОГОДВИЖЕНИЯ

ПРАВИЛАДОРОЖНОГОДВИЖЕНИЯ Проецирование детали на три плоскости проекций

Проецирование детали на три плоскости проекций ЛЕКЦИЯ №2

ЛЕКЦИЯ №2 Основы программирования на языке «BASIC»

Основы программирования на языке «BASIC» Самопрезентация. Архипов Дмитрий

Самопрезентация. Архипов Дмитрий Курсовой проект по дисциплине Современные проблемы аграрной экономики и менеджмента

Курсовой проект по дисциплине Современные проблемы аграрной экономики и менеджмента