- СТОИМОСТЬ БРЭНДА:

Содержание

- 2. Снижение роли материальных активов Вклад нематериальных активов в стоимость компаний за последние 30 лет вырос более,

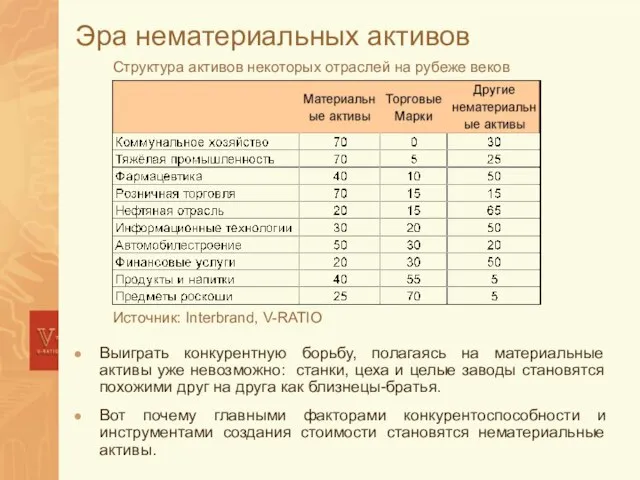

- 3. Эра нематериальных активов Выиграть конкурентную борьбу, полагаясь на материальные активы уже невозможно: станки, цеха и целые

- 4. Торговая марка, репутация, брэнд ТМ – совокупность внешних отличительных признаков, позволяющих быстро выделить маркированный товар из

- 5. Стоимость брэнда Брэнд, как совокупность таких представлений покупателя о товаре, которые увеличивают или уменьшают вероятность его

- 6. Когда брэнд нуждается в оценке? Обычно, оценка стоимости брэндов осуществляется в случаях, когда необходимо: Предоставить кредиторам

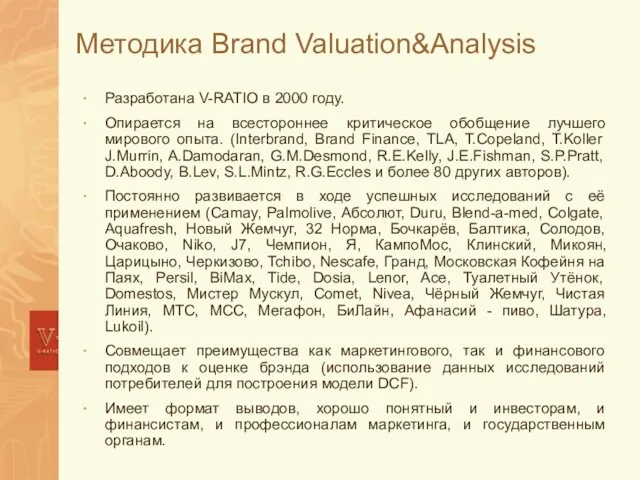

- 7. Методика Brand Valuation&Analysis Разработана V-RATIO в 2000 году. Опирается на всестороннее критическое обобщение лучшего мирового опыта.

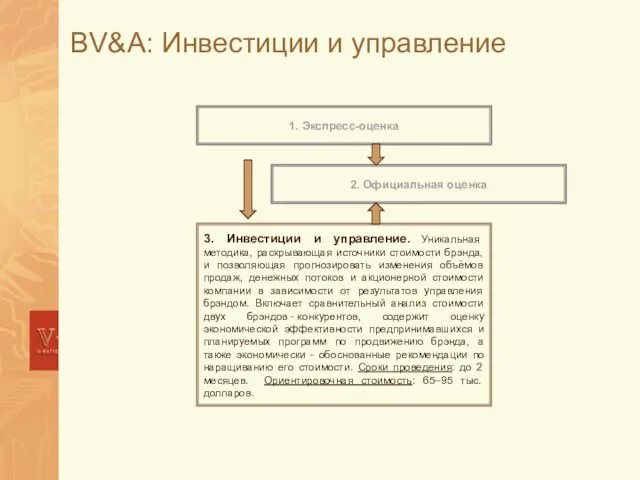

- 8. BV&A: Инвестиции и управление

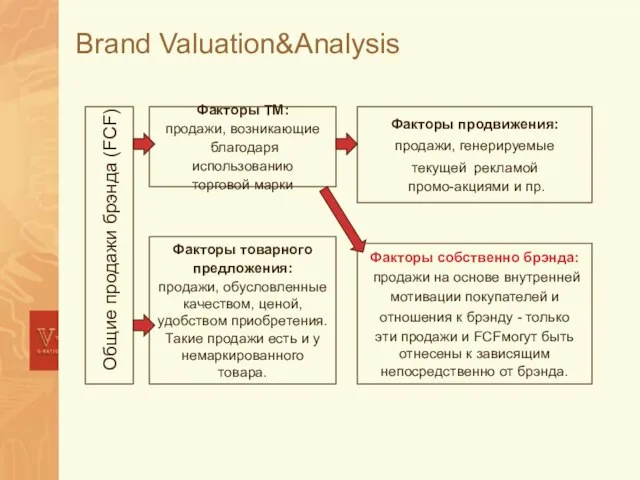

- 9. Brand Valuation&Analysis

- 10. Собственная стоимость брэндов Стоимость брэндов на рынке соков Сравнение результатов двух моделей показывает: модель VR BV&A

- 11. От стоимости брэнда – к маркетинговым рекомендациям

- 12. Маркетинговые рекомендации Рекомендации по уточнению позиционирования. Стоимость брэнда показывает, в каких сегментах создаются предпосылки для устойчивых

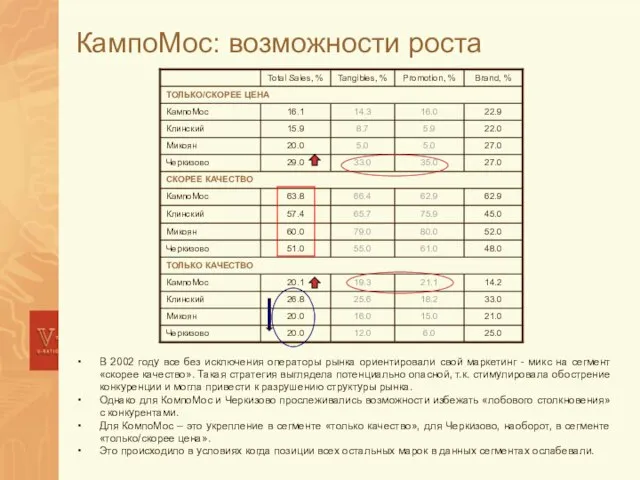

- 13. КампоМос: возможности роста В 2002 году все без исключения операторы рынка ориентировали свой маркетинг - микс

- 14. Маркетинговые рекомендации Прогноз доли рынка на перспективу 3 – 5 лет. В краткосрочном периоде доля рынка

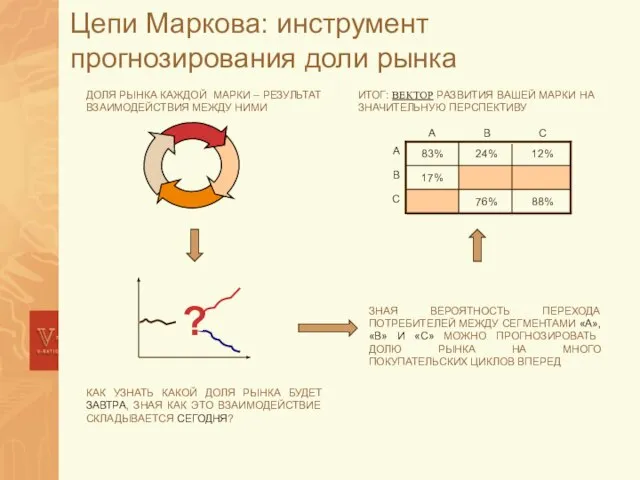

- 15. Цепи Маркова: инструмент прогнозирования доли рынка

- 16. Цепи Маркова: практические результаты

- 17. Маркетинговые рекомендации Рекомендации по использованию инструментов маркетинговой тактики. Анализ стоимости брэнда позволяет выявить: какие элементы маркетинг

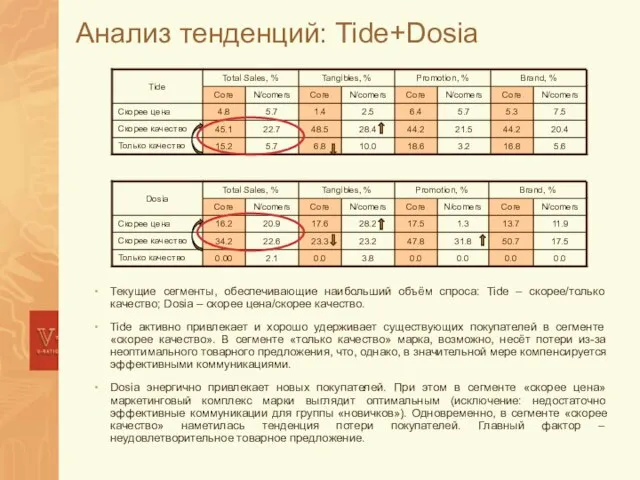

- 18. Анализ тенденций: Tide+Dosia Текущие сегменты, обеспечивающие наибольший объём спроса: Tide – скорее/только качество; Dosia – скорее

- 19. Маркетинговые рекомендации Рекомендации по оптимизации величины бюджета. Проводя многочисленные расчёты, мы заметили, что у многих крупных

- 20. Комплексная оценка маркетинговой программы Брэнд-менеджер управляет не только активом “маркетингового бюджета”, но также и активом “стоимости

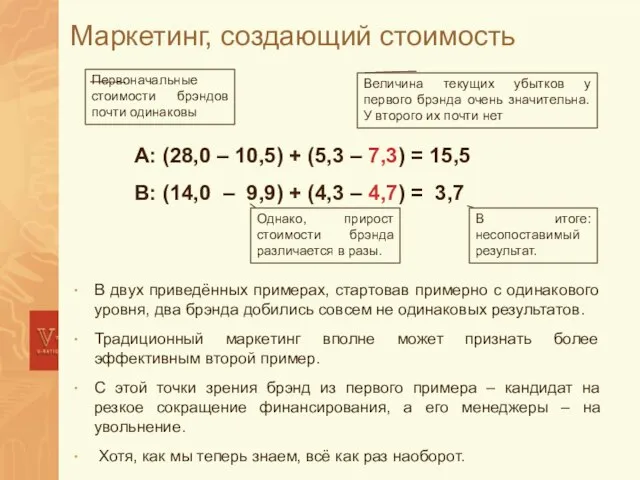

- 21. Маркетинг, создающий стоимость В двух приведённых примерах, стартовав примерно с одинакового уровня, два брэнда добились совсем

- 22. Почему V-RATIO? К настоящему моменту мы оценили уже более 50 брэндов. Для многих из них были

- 23. Способность видеть больше В 2000 году BV&A показала: стоимость брэнда пива «Толстяк» практически равна нулю и

- 24. А что ожидает Вас? Какая тенденция: увеличения или снижения будущей доли рынка формируется в настоящий момент?

- 26. Скачать презентацию

Слайд 2Снижение роли материальных активов

Вклад нематериальных активов в стоимость компаний за последние 30

Снижение роли материальных активов

Вклад нематериальных активов в стоимость компаний за последние 30

Слайд 3Эра нематериальных активов

Выиграть конкурентную борьбу, полагаясь на материальные активы уже невозможно: станки,

Эра нематериальных активов

Выиграть конкурентную борьбу, полагаясь на материальные активы уже невозможно: станки,

Слайд 4Торговая марка, репутация, брэнд

ТМ – совокупность внешних отличительных признаков, позволяющих быстро выделить

Торговая марка, репутация, брэнд

ТМ – совокупность внешних отличительных признаков, позволяющих быстро выделить

Слайд 5Стоимость брэнда

Брэнд, как совокупность таких представлений покупателя о товаре, которые увеличивают или

Стоимость брэнда

Брэнд, как совокупность таких представлений покупателя о товаре, которые увеличивают или

Слайд 6Когда брэнд нуждается в оценке?

Обычно, оценка стоимости брэндов осуществляется в случаях, когда

Когда брэнд нуждается в оценке?

Обычно, оценка стоимости брэндов осуществляется в случаях, когда

Слайд 7Методика Brand Valuation&Analysis

Разработана V-RATIO в 2000 году.

Опирается на всестороннее критическое обобщение

Методика Brand Valuation&Analysis

Разработана V-RATIO в 2000 году.

Опирается на всестороннее критическое обобщение

Слайд 8BV&A: Инвестиции и управление

BV&A: Инвестиции и управление

Слайд 9Brand Valuation&Analysis

Brand Valuation&Analysis

Слайд 10Собственная стоимость брэндов

Стоимость брэндов на рынке соков

Сравнение результатов двух моделей показывает: модель

Собственная стоимость брэндов

Стоимость брэндов на рынке соков

Сравнение результатов двух моделей показывает: модель

Слайд 11От стоимости брэнда – к маркетинговым рекомендациям

От стоимости брэнда – к маркетинговым рекомендациям

Слайд 12Маркетинговые рекомендации

Рекомендации по уточнению позиционирования. Стоимость брэнда показывает, в каких сегментах создаются

Маркетинговые рекомендации

Рекомендации по уточнению позиционирования. Стоимость брэнда показывает, в каких сегментах создаются

Слайд 13КампоМос: возможности роста

В 2002 году все без исключения операторы рынка ориентировали свой

КампоМос: возможности роста

В 2002 году все без исключения операторы рынка ориентировали свой

Слайд 14Маркетинговые рекомендации

Прогноз доли рынка на перспективу 3 – 5 лет. В краткосрочном

Маркетинговые рекомендации

Прогноз доли рынка на перспективу 3 – 5 лет. В краткосрочном

Слайд 15Цепи Маркова: инструмент прогнозирования доли рынка

Цепи Маркова: инструмент прогнозирования доли рынка

Слайд 16Цепи Маркова: практические результаты

Цепи Маркова: практические результаты

Слайд 17Маркетинговые рекомендации

Рекомендации по использованию инструментов маркетинговой тактики. Анализ стоимости брэнда позволяет выявить:

Маркетинговые рекомендации

Рекомендации по использованию инструментов маркетинговой тактики. Анализ стоимости брэнда позволяет выявить:

Слайд 18Анализ тенденций: Tide+Dosia

Текущие сегменты, обеспечивающие наибольший объём спроса: Tide – скорее/только качество;

Анализ тенденций: Tide+Dosia

Текущие сегменты, обеспечивающие наибольший объём спроса: Tide – скорее/только качество;

Слайд 19Маркетинговые рекомендации

Рекомендации по оптимизации величины бюджета. Проводя многочисленные расчёты, мы заметили, что

Маркетинговые рекомендации

Рекомендации по оптимизации величины бюджета. Проводя многочисленные расчёты, мы заметили, что

Слайд 20Комплексная оценка маркетинговой программы

Брэнд-менеджер управляет не только активом “маркетингового бюджета”, но также

Комплексная оценка маркетинговой программы

Брэнд-менеджер управляет не только активом “маркетингового бюджета”, но также

Слайд 21Маркетинг, создающий стоимость

В двух приведённых примерах, стартовав примерно с одинакового уровня, два

Маркетинг, создающий стоимость

В двух приведённых примерах, стартовав примерно с одинакового уровня, два

Слайд 22Почему V-RATIO?

К настоящему моменту мы оценили уже более 50 брэндов.

Для многих из

Почему V-RATIO?

К настоящему моменту мы оценили уже более 50 брэндов.

Для многих из

Слайд 23Способность видеть больше

В 2000 году BV&A показала: стоимость брэнда пива «Толстяк» практически

Способность видеть больше

В 2000 году BV&A показала: стоимость брэнда пива «Толстяк» практически

Слайд 24А что ожидает Вас?

Какая тенденция: увеличения или снижения будущей доли рынка формируется

А что ожидает Вас?

Какая тенденция: увеличения или снижения будущей доли рынка формируется

Political systems of the world and the Nenets autonomous okrug

Political systems of the world and the Nenets autonomous okrug АРЕНДА БЕТОНОНАСОСОВ

АРЕНДА БЕТОНОНАСОСОВ Презентация на тему В экваториальном лесу Южной Америки

Презентация на тему В экваториальном лесу Южной Америки Работа с бумагой

Работа с бумагой Большая китайская панда

Большая китайская панда Совещание с Дистрибьюторами г.Москва в рамках регионального совещания в г.Москва

Совещание с Дистрибьюторами г.Москва в рамках регионального совещания в г.Москва Крестики – нолики

Крестики – нолики Реконструкция Политехнического музея

Реконструкция Политехнического музея Блюдо из птицы

Блюдо из птицы Е.Л. Николаева Президент НАМИКС

Е.Л. Николаева Президент НАМИКС Казачество

Казачество 3. Types of Computer

3. Types of Computer Курс «Взаимодействие с заинтересованными сторонами и планирование деятельности в соответствии со стандартом AA1000 SES»

Курс «Взаимодействие с заинтересованными сторонами и планирование деятельности в соответствии со стандартом AA1000 SES» Эскиз

Эскиз «Оценивание программ и политик: методология и применение» - от межфакультетского семинара (2004-2005) к общегородскому коллоквиуму И

«Оценивание программ и политик: методология и применение» - от межфакультетского семинара (2004-2005) к общегородскому коллоквиуму И Мастер-класс Рисование пластилином картин

Мастер-класс Рисование пластилином картин Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область)

Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область) Новое похождения выпускников, или удивительное путешествие по океану знаний

Новое похождения выпускников, или удивительное путешествие по океану знаний Режимы электроэнергетических систем

Режимы электроэнергетических систем ратцель

ратцель Сравнительный анализ стандартов по географии 8-9 классы

Сравнительный анализ стандартов по географии 8-9 классы Зачем нам нужны растения?

Зачем нам нужны растения? Автоматическое повторное включение

Автоматическое повторное включение ИССЛЕДОВАНИЕ ТЕКСТОВ, ВЫПОЛНЕННЫХ «ПЕЧАТНЫМ» ПОЧЕРКОМ

ИССЛЕДОВАНИЕ ТЕКСТОВ, ВЫПОЛНЕННЫХ «ПЕЧАТНЫМ» ПОЧЕРКОМ МАОУ СОШ №91

МАОУ СОШ №91 Р-даы олданыстаы мырышты-орасынды байыту

Р-даы олданыстаы мырышты-орасынды байыту Детство без границ. Юбилею школы Горького посвящается

Детство без границ. Юбилею школы Горького посвящается Паремии

Паремии