- Страхование

Содержание

- 2. Источники правового регулирования 1. Закон РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской

- 3. 4. Федеральный закон от 04.06.2018 № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг» 5. Федеральный

- 4. Источники правового регулирования Постановление Правительства РФ от 30.07.2019 N 984 "Об утверждении Правил информационного взаимодействия единой

- 5. Акты применения права Постановление Пленума Верховного Суда РФ от 27.06.2013 № 20 "О применении судами законодательства

- 6. Дополнительная литература 1. Серебровский В.И. Избранные труды по наследственному и страховому праву. [Текст] - М., Статут.

- 7. Дополнительная литература 5. Корнеева О.В., Лысенко Т.И., Танага А.Н., Чебунин А.В., Беляев М.А., Томтосов А.А., Котухов

- 8. К сведению: "Концепция развития положений части второй Гражданского кодекса Российской Федерации о договоре страхования» (одобрена решением

- 9. Страхование в экономическом смысле Это перераспределительные отношения по поводу формирования за счет денежных взносов страховых фондов,

- 10. ст. 2 Закона об организации страхового дела Страховая деятельность (страховое дело) - сфера деятельности страховщиков по

- 11. К сведению: «Задача страхования состоит в том, чтобы физически разрушенное имущество превратить в экономически неразрушаемое, сделать

- 12. Интересы, страхование которых не допускается страхование противоправных интересов 2. страхование убытков от участия в играх, лотереях

- 13. Участники отношений по страхованию страхователи, застрахованные лица, выгодоприобретатели; страховые организации, в том числе перестраховочные организации; иностранные

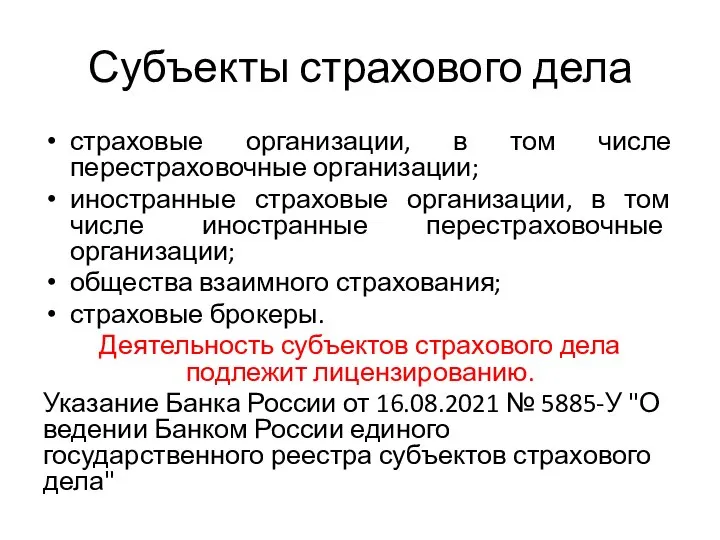

- 14. Субъекты страхового дела страховые организации, в том числе перестраховочные организации; иностранные страховые организации, в том числе

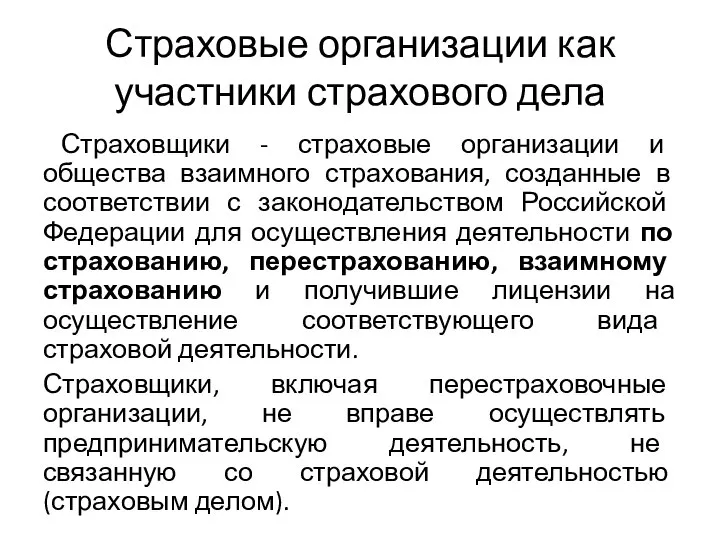

- 15. Страховые организации как участники страхового дела Страховщики - страховые организации и общества взаимного страхования, созданные в

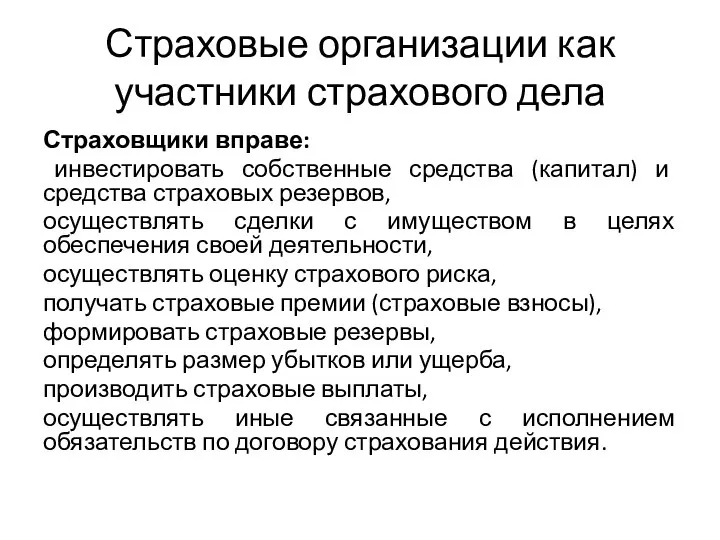

- 16. Страховые организации как участники страхового дела Страховщики вправе: инвестировать собственные средства (капитал) и средства страховых резервов,

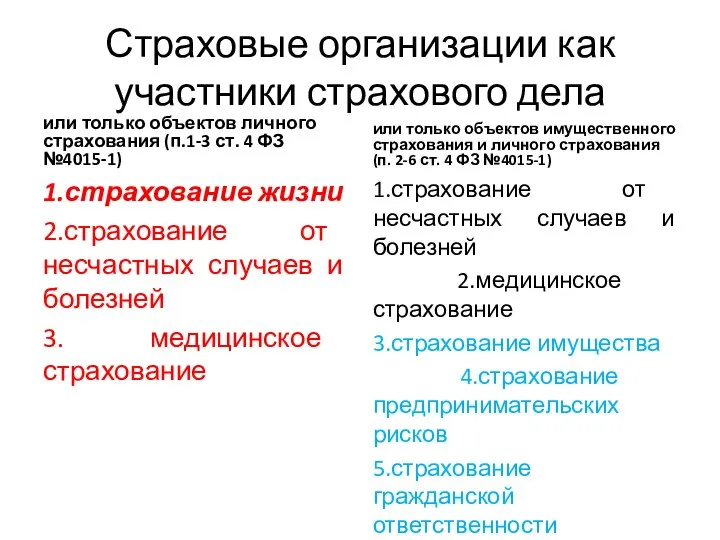

- 17. Страховые организации как участники страхового дела или только объектов личного страхования (п.1-3 ст. 4 ФЗ №4015-1)

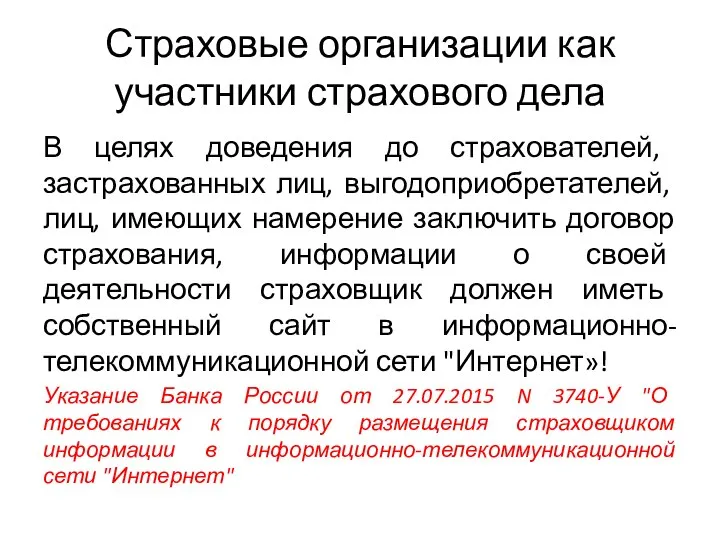

- 18. Страховые организации как участники страхового дела В целях доведения до страхователей, застрахованных лиц, выгодоприобретателей, лиц, имеющих

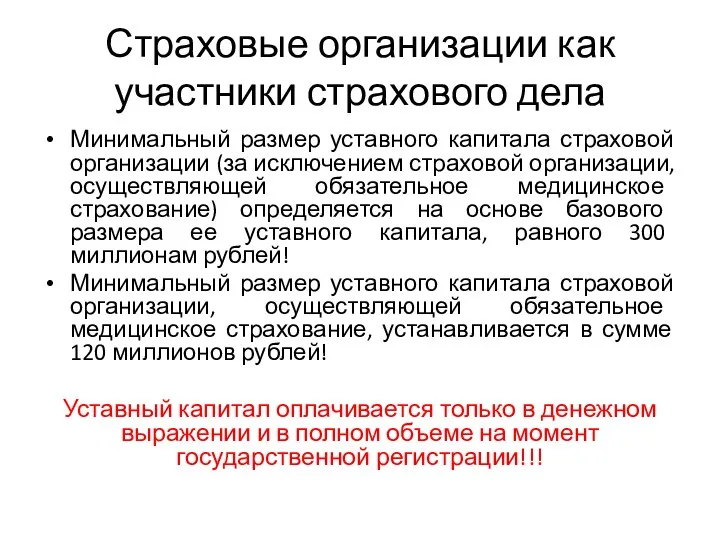

- 19. Страховые организации как участники страхового дела Минимальный размер уставного капитала страховой организации (за исключением страховой организации,

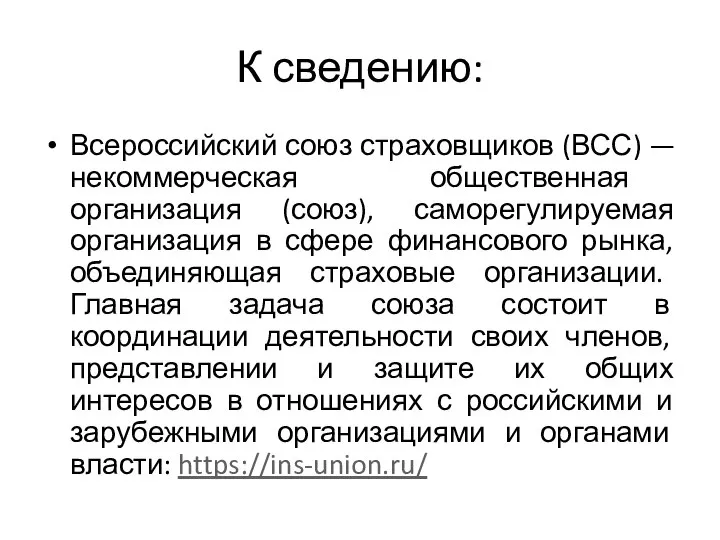

- 20. К сведению: Всероссийский союз страховщиков (ВСС) — некоммерческая общественная организация (союз), саморегулируемая организация в сфере финансового

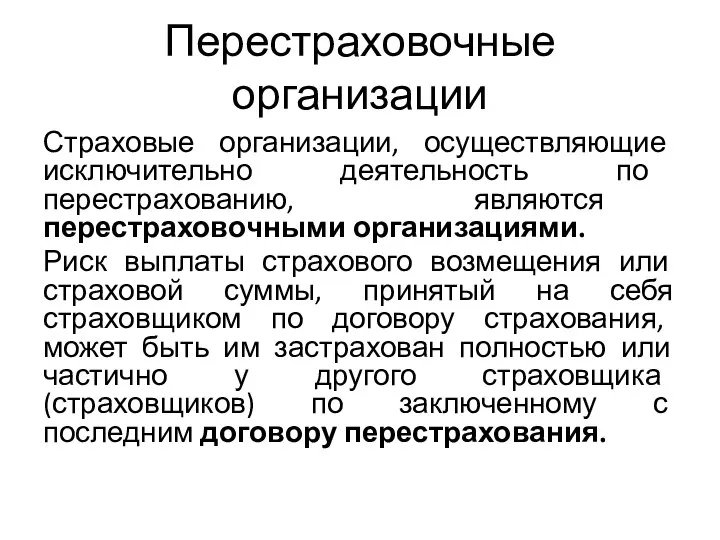

- 21. Перестраховочные организации Страховые организации, осуществляющие исключительно деятельность по перестрахованию, являются перестраховочными организациями. Риск выплаты страхового возмещения

- 22. К сведению: Национальная перестраховочная компания создается в организационно-правовой форме акционерного общества в целях дополнительной защиты имущественных

- 23. Особенности деятельности иностранных страховых организации

- 24. Федеральный закон от 02.07.2021 № 343-ФЗ «О внесении изменений в Закон Российской Федерации "Об организации страхового

- 25. К сведению: Закон принят для исполнения обязательств Российской Федерации перед Всемирной торговой организацией. В 2011 году

- 26. Наименование филиала иностранной страховой организации должно содержать на русском языке: 1) слово "филиал" с указанием вида

- 27. Понятие ИСО: Иностранная страховая организация - иностранное юридическое лицо, соответствующее требованиям, установленным п. 1 ст. 33.1

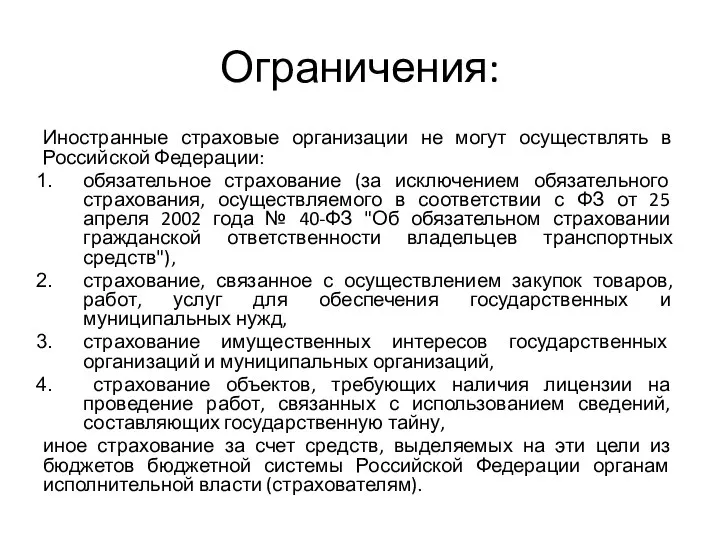

- 28. Ограничения: Иностранные страховые организации не могут осуществлять в Российской Федерации: обязательное страхование (за исключением обязательного страхования,

- 29. К сведению: При этом существует ограничение на выбор применимого права к договору страхования, заключенному иностранной страховой

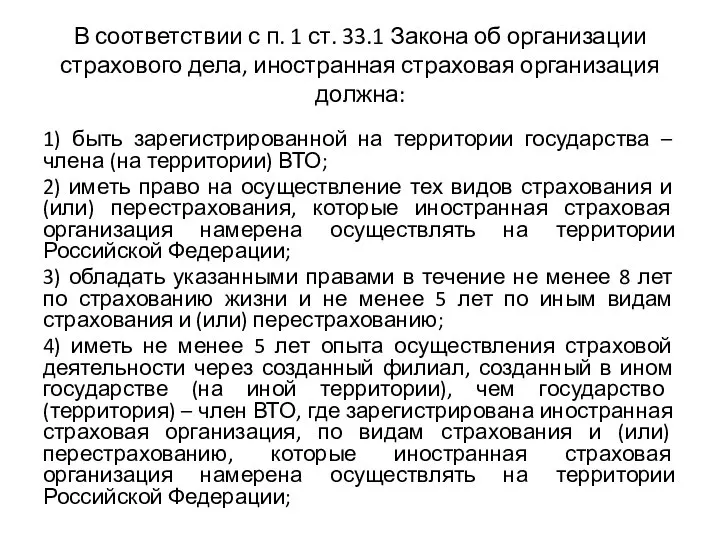

- 30. В соответствии с п. 1 ст. 33.1 Закона об организации страхового дела, иностранная страховая организация должна:

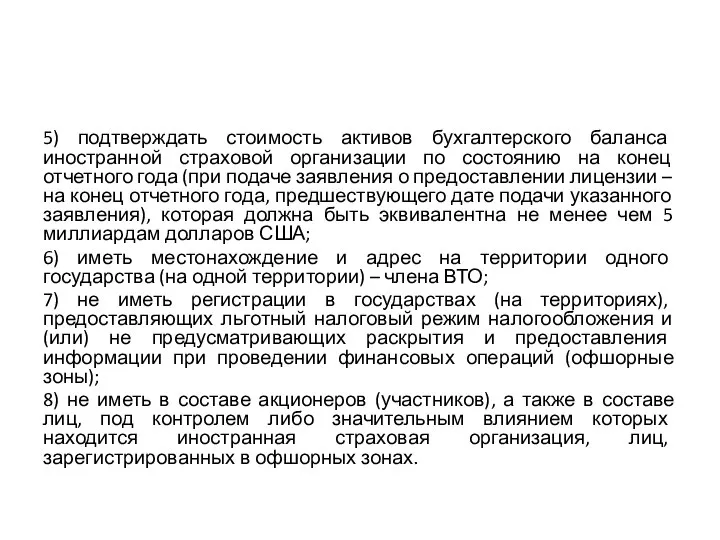

- 31. 5) подтверждать стоимость активов бухгалтерского баланса иностранной страховой организации по состоянию на конец отчетного года (при

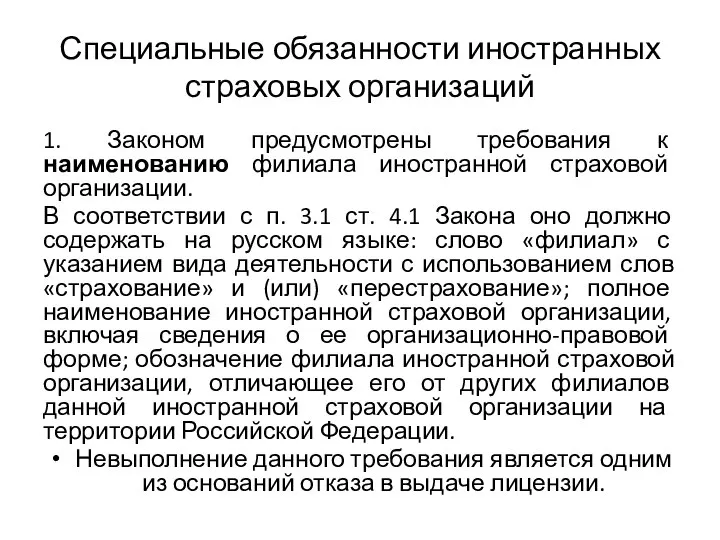

- 32. Специальные обязанности иностранных страховых организаций 1. Законом предусмотрены требования к наименованию филиала иностранной страховой организации. В

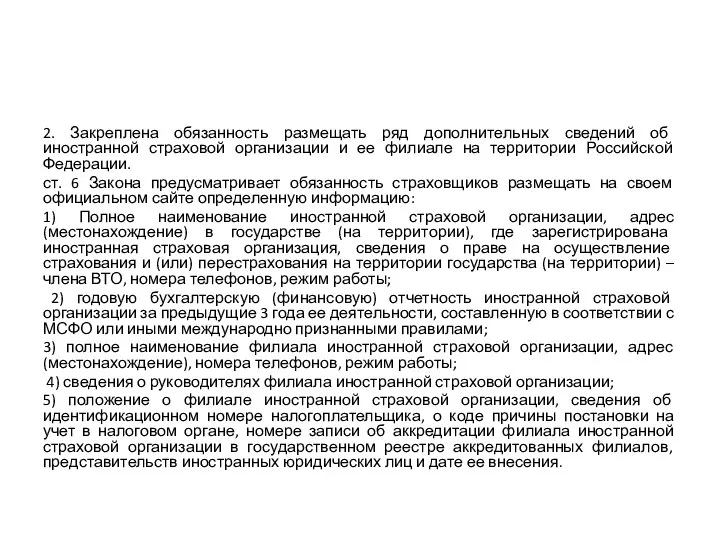

- 33. 2. Закреплена обязанность размещать ряд дополнительных сведений об иностранной страховой организации и ее филиале на территории

- 34. 3. При открытии филиала иностранная страховая организация обязана до подачи заявления о предоставлении (замене) лицензии разместить

- 35. Гарантийный депозит филиала иностранной страховой организации 1. Минимальный размер гарантийного депозита филиала иностранной страховой организации должен

- 36. Общество взаимного страхования Общество взаимного страхования является видом потребительского кооператива и создается для осуществления взаимного страхования

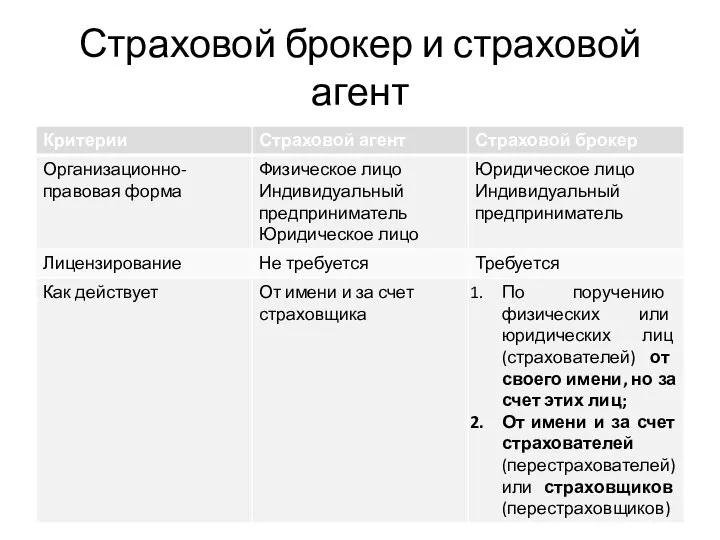

- 37. Страховой брокер Осуществляет деятельность в интересах страховщиков или страхователей и связанная с оказанием им услуг по

- 38. Страховой брокер и страховой агент

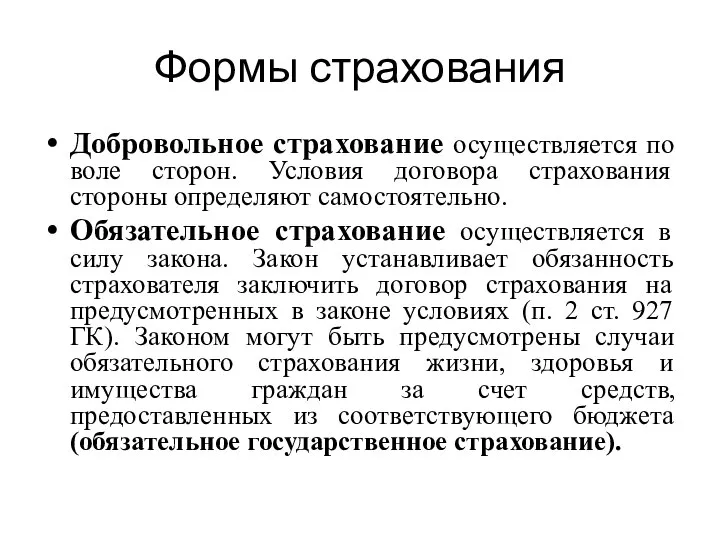

- 39. Формы страхования Добровольное страхование осуществляется по воле сторон. Условия договора страхования стороны определяют самостоятельно. Обязательное страхование

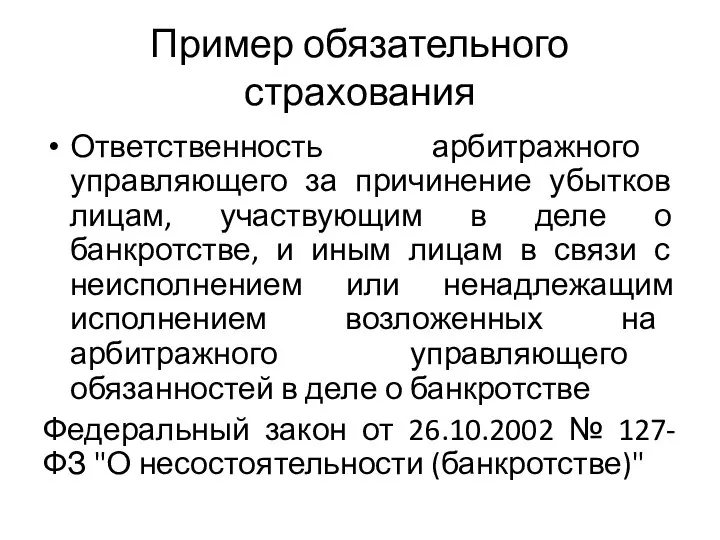

- 40. Пример обязательного страхования Ответственность арбитражного управляющего за причинение убытков лицам, участвующим в деле о банкротстве, и

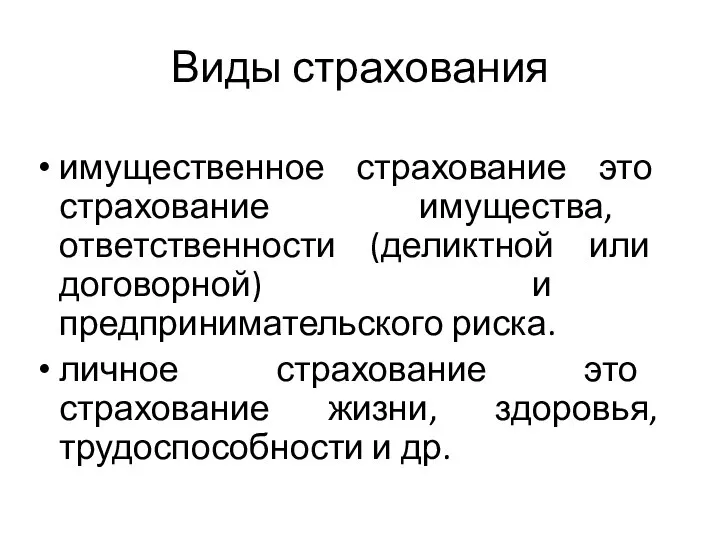

- 41. Виды страхования имущественное страхование это страхование имущества, ответственности (деликтной или договорной) и предпринимательского риска. личное страхование

- 42. Договор страхования- это соглашение в силу которого страховщик за страховую премию обязуется выплатить при наступлении страхового

- 43. Стороны договора Страховщики - страховые организации и общества взаимного страхования, созданные в соответствии с законодательством Российской

- 44. Стороны договора Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо

- 45. По характеру договор является : Имущественным Двусторонний с участием 3 – их лиц Возмездный Взаимный Консенсуальный

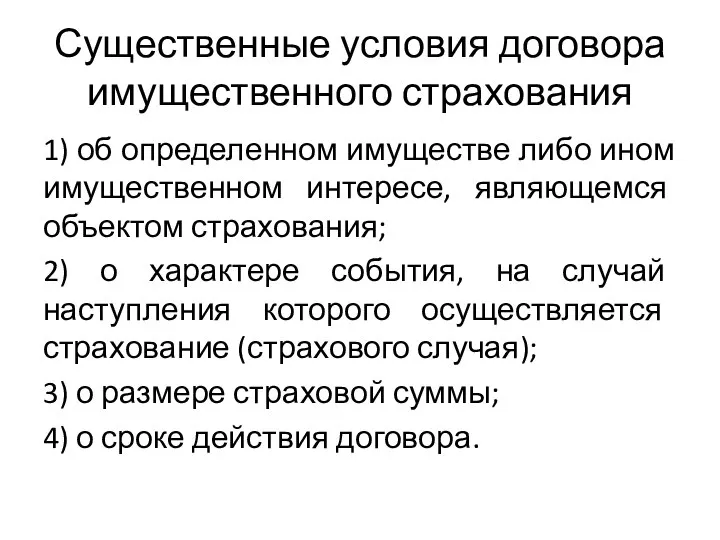

- 46. Существенные условия договора имущественного страхования 1) об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования;

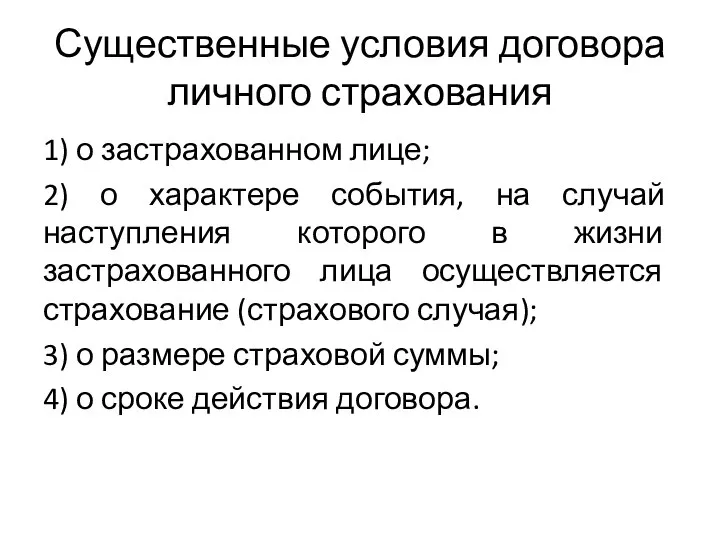

- 47. Существенные условия договора личного страхования 1) о застрахованном лице; 2) о характере события, на случай наступления

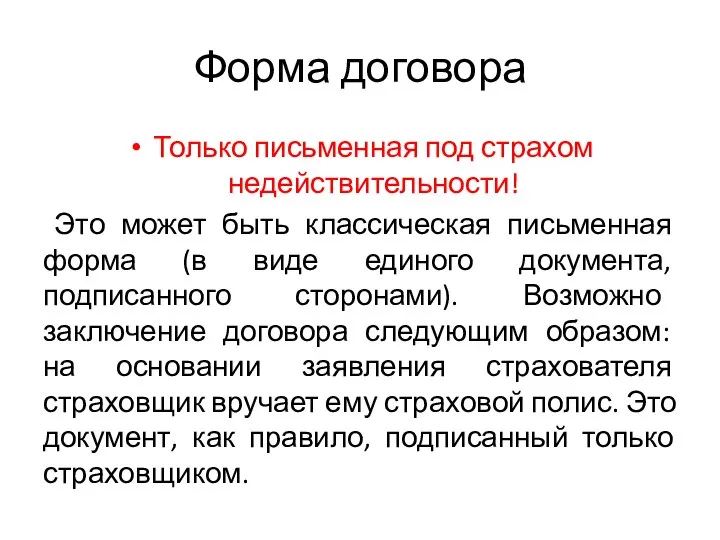

- 48. Форма договора Только письменная под страхом недействительности! Это может быть классическая письменная форма (в виде единого

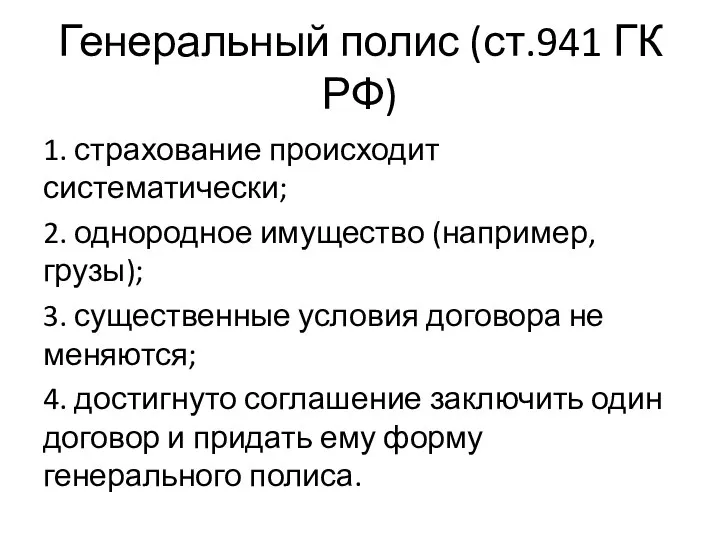

- 49. Генеральный полис (ст.941 ГК РФ) 1. страхование происходит систематически; 2. однородное имущество (например, грузы); 3. существенные

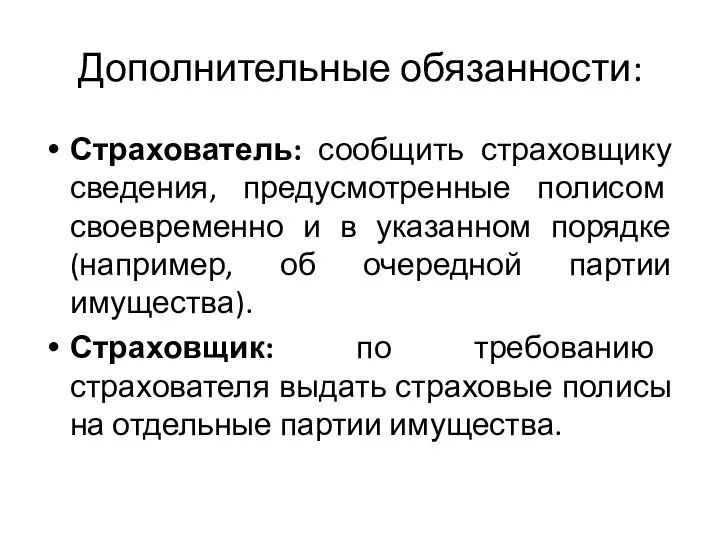

- 50. Дополнительные обязанности: Страхователь: сообщить страховщику сведения, предусмотренные полисом своевременно и в указанном порядке (например, об очередной

- 51. Права и обязанности сторон по договору страхования

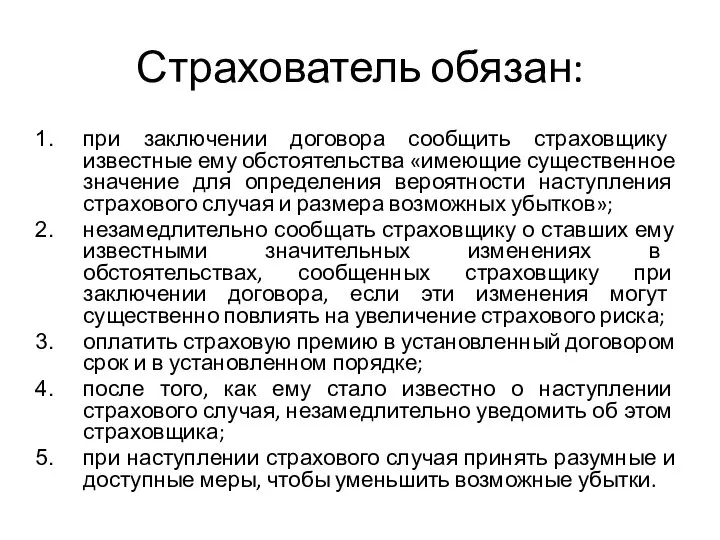

- 52. Страхователь обязан: при заключении договора сообщить страховщику известные ему обстоятельства «имеющие существенное значение для определения вероятности

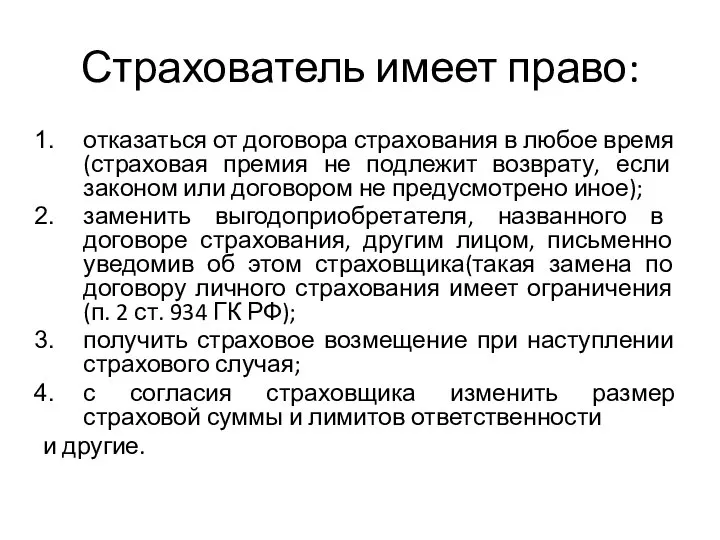

- 53. Страхователь имеет право: отказаться от договора страхования в любое время (страховая премия не подлежит возврату, если

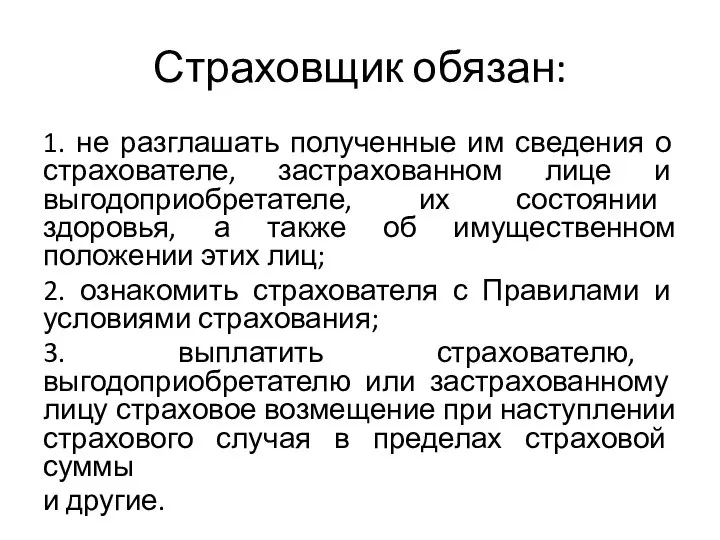

- 54. Страховщик обязан: 1. не разглашать полученные им сведения о страхователе, застрахованном лице и выгодоприобретателе, их состоянии

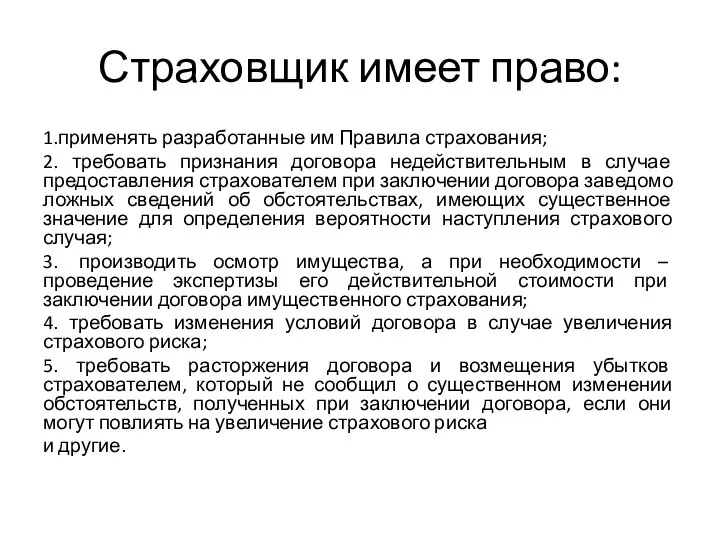

- 55. Страховщик имеет право: 1.применять разработанные им Правила страхования; 2. требовать признания договора недействительным в случае предоставления

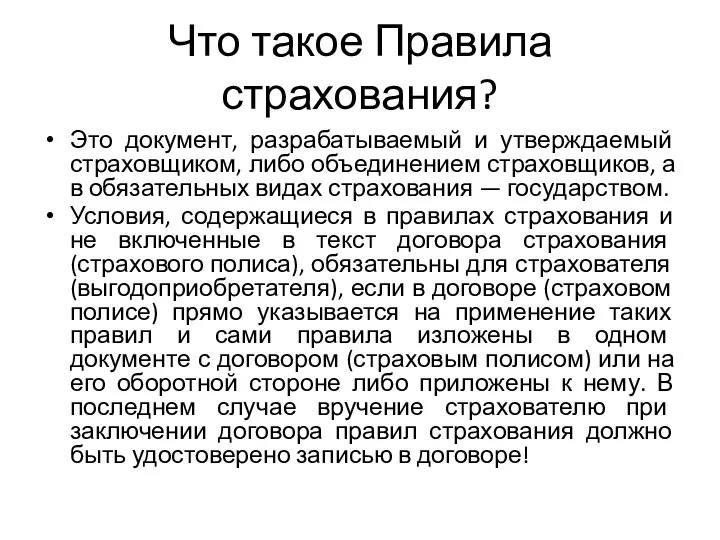

- 56. Что такое Правила страхования? Это документ, разрабатываемый и утверждаемый страховщиком, либо объединением страховщиков, а в обязательных

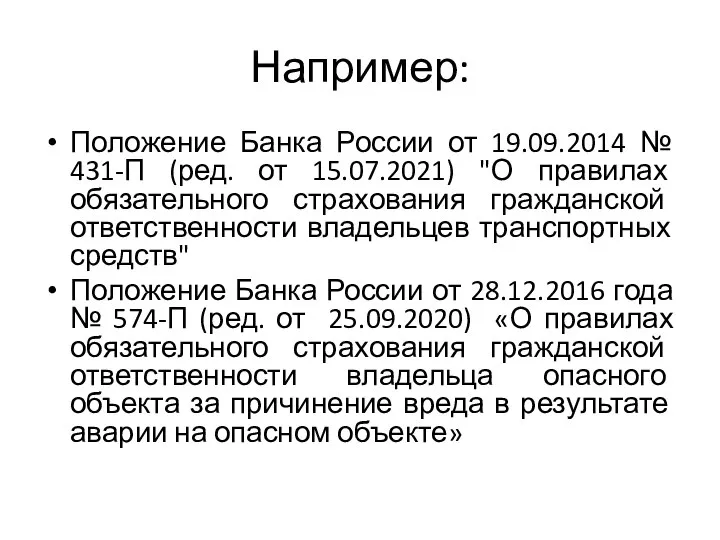

- 57. Например: Положение Банка России от 19.09.2014 № 431-П (ред. от 15.07.2021) "О правилах обязательного страхования гражданской

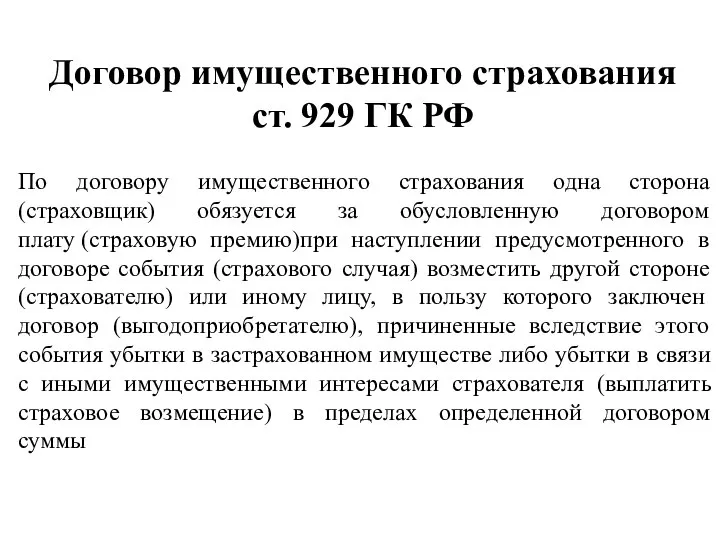

- 58. Договор имущественного страхования ст. 929 ГК РФ По договору имущественного страхования одна сторона (страховщик) обязуется за

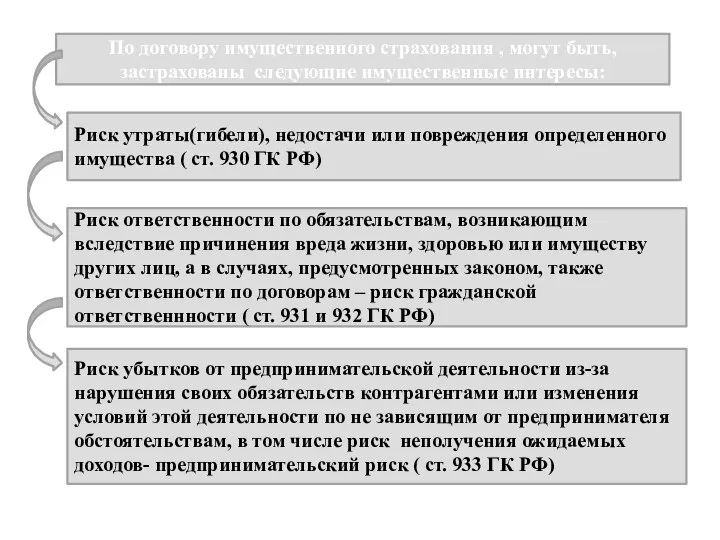

- 59. По договору имущественного страхования , могут быть, застрахованы следующие имущественные интересы: Риск утраты(гибели), недостачи или повреждения

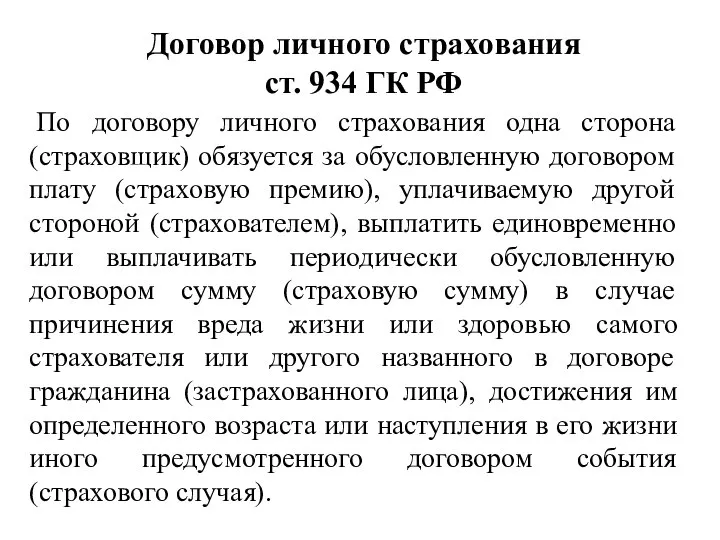

- 60. Договор личного страхования ст. 934 ГК РФ По договору личного страхования одна сторона (страховщик) обязуется за

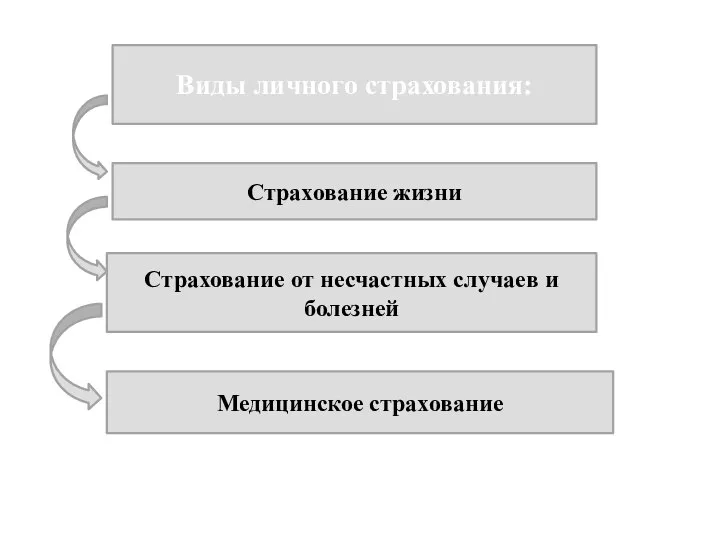

- 61. страхования Виды личного страхования: Страхование от несчастных случаев и болезней Медицинское страхование Страхование жизни

- 62. Основные понятия и термины Страховой риск Страховой интерес Страховой случай Страховая сумма Страховая премия Суброгация Франшиза

- 63. Страховой интерес Страховой интерес – это стремление сохранить то имущественное или неимущественное благо, которого выгодоприобретатель лишается,

- 64. Страховой риск Страховой риск – предполагаемое событие, на случай наступления которого проводится страхование. Признаки: а) вероятностное:

- 65. Страховой случай Страховой случай - фактически наступившее опасное событие, влекущее возникновение у страховщика обязанности произвести страховую

- 66. Суброгация Под суброгацией понимается переход к страховщику, выплатившему страховое возмещение, права требования страхователя (выгодоприобретателя) к лицу,

- 67. Чем суброгация отличается от регресса? Регресс предполагает существование двух обязательств, при суброгации же существует одно-единственное (оно

- 68. Франшиза Франшиза (фр. franchise – льгота) при страховании – это часть ущерба, не выплачиваемая страховой компанией

- 69. Виды франшизы условная безусловная динамическая

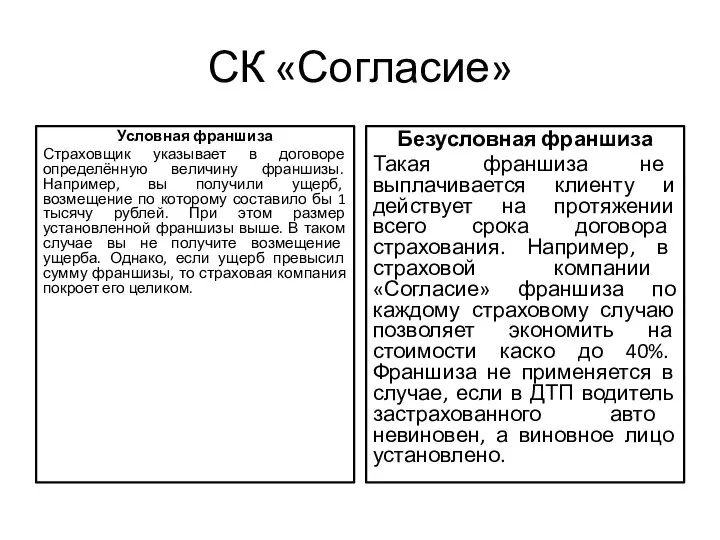

- 70. СК «Согласие» Условная франшиза Страховщик указывает в договоре определённую величину франшизы. Например, вы получили ущерб, возмещение

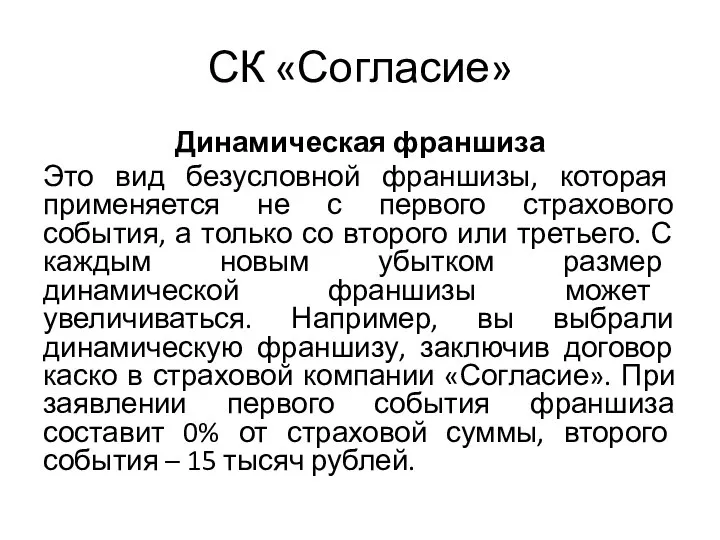

- 71. СК «Согласие» Динамическая франшиза Это вид безусловной франшизы, которая применяется не с первого страхового события, а

- 72. Обязательное страхование

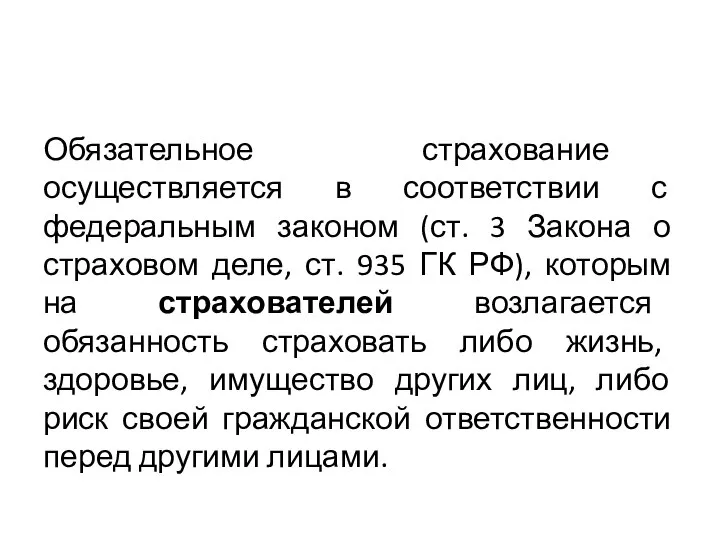

- 73. Обязательное страхование осуществляется в соответствии с федеральным законом (ст. 3 Закона о страховом деле, ст. 935

- 74. Принципы обязательного страхования 1. принцип обязательности; 2. принцип сплошного охвата: страховые фирмы, на которые возложено обязательное

- 75. Последствия нарушения правил об обязательном страховании (ст. 937ГК РФ) Лицо, в пользу которого по закону должно

- 76. Обязательное социальное страхование Федеральный закон от 16.07.1999 N 165-ФЗ "Об основах обязательного социального страхования« Федеральный закон

- 77. ОБЯЗАТЕЛЬНОЕ ГОСУДАРСТВЕННОЕ СТРАХОВАНИЕ Федеральный закон от 27.05.1998 N 76-ФЗ "О статусе военнослужащих" Федеральный закон от 07.02.2011

- 78. ИНЫЕ ВИДЫ ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев

- 79. Взаимное страхование Федеральный закон "О взаимном страховании" от 29.11.2007 № 286-ФЗ

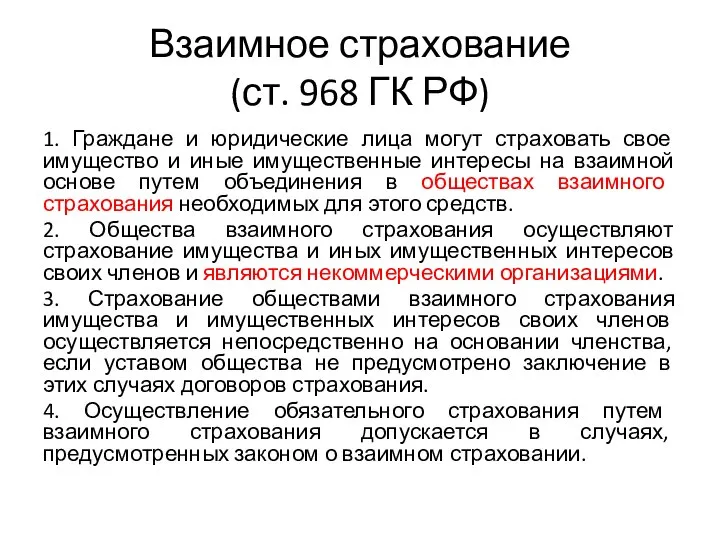

- 80. Взаимное страхование (ст. 968 ГК РФ) 1. Граждане и юридические лица могут страховать свое имущество и

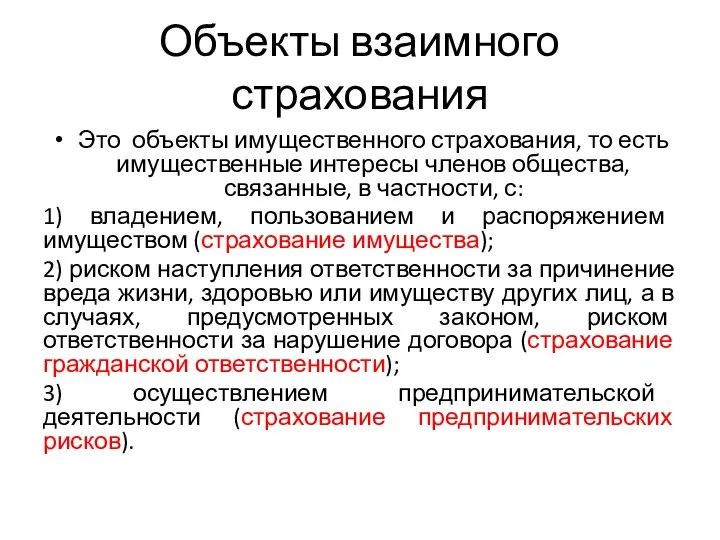

- 81. Объекты взаимного страхования Это объекты имущественного страхования, то есть имущественные интересы членов общества, связанные, в частности,

- 82. ОВС как юридическое лицо: Если иное не предусмотрено законом, общество может быть создано по инициативе не

- 83. Общество имеет право на осуществление взаимного страхования с момента получения лицензии на осуществление взаимного страхования в

- 84. Устав ОВС: Устав общества является учредительным документом общества и утверждается общим собранием членов общества. Требования устава

- 85. Члены общества имеют право: 1) участвовать в управлении обществом и быть избранными в его органы; 2)

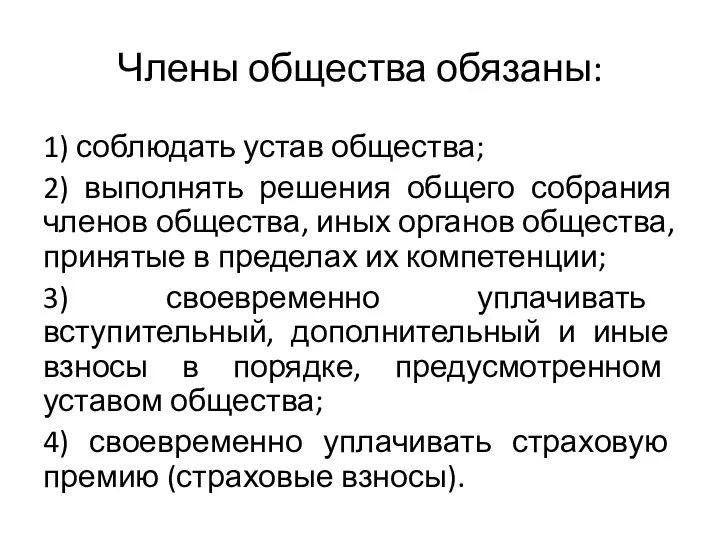

- 86. Члены общества обязаны: 1) соблюдать устав общества; 2) выполнять решения общего собрания членов общества, иных органов

- 88. Скачать презентацию

Слайд 2Источники правового регулирования

1. Закон РФ от 27.11.1992 № 4015-1 «Об организации страхового

Источники правового регулирования

1. Закон РФ от 27.11.1992 № 4015-1 «Об организации страхового

Слайд 34. Федеральный закон от 04.06.2018 № 123-ФЗ «Об уполномоченном по правам потребителей

4. Федеральный закон от 04.06.2018 № 123-ФЗ «Об уполномоченном по правам потребителей

Слайд 4Источники правового регулирования

Постановление Правительства РФ от 30.07.2019 N 984 "Об утверждении Правил

Источники правового регулирования

Постановление Правительства РФ от 30.07.2019 N 984 "Об утверждении Правил

Слайд 5Акты применения права

Постановление Пленума Верховного Суда РФ от 27.06.2013 № 20 "О

Акты применения права

Постановление Пленума Верховного Суда РФ от 27.06.2013 № 20 "О

Слайд 6Дополнительная литература

1. Серебровский В.И. Избранные труды по наследственному и страховому праву. [Текст]

Дополнительная литература

1. Серебровский В.И. Избранные труды по наследственному и страховому праву. [Текст]

Слайд 7Дополнительная литература

5. Корнеева О.В., Лысенко Т.И., Танага А.Н., Чебунин А.В., Беляев М.А.,

Дополнительная литература

5. Корнеева О.В., Лысенко Т.И., Танага А.Н., Чебунин А.В., Беляев М.А.,

Слайд 8К сведению:

"Концепция развития положений части второй Гражданского кодекса Российской Федерации о договоре

К сведению:

"Концепция развития положений части второй Гражданского кодекса Российской Федерации о договоре

Слайд 9Страхование в экономическом смысле

Это перераспределительные отношения по поводу формирования за счет денежных

Страхование в экономическом смысле

Это перераспределительные отношения по поводу формирования за счет денежных

Слайд 10ст. 2 Закона об организации страхового дела

Страховая деятельность (страховое дело) -

ст. 2 Закона об организации страхового дела

Страховая деятельность (страховое дело) -

Слайд 11К сведению:

«Задача страхования состоит в том, чтобы физически разрушенное имущество превратить

К сведению:

«Задача страхования состоит в том, чтобы физически разрушенное имущество превратить

Слайд 12

Интересы, страхование которых не допускается

страхование противоправных интересов

2. страхование убытков от участия

Интересы, страхование которых не допускается

страхование противоправных интересов

2. страхование убытков от участия

Слайд 13Участники отношений по страхованию

страхователи, застрахованные лица, выгодоприобретатели;

страховые организации, в том

Участники отношений по страхованию

страхователи, застрахованные лица, выгодоприобретатели;

страховые организации, в том

Слайд 14Субъекты страхового дела

страховые организации, в том числе перестраховочные организации;

иностранные страховые организации, в

Субъекты страхового дела

страховые организации, в том числе перестраховочные организации;

иностранные страховые организации, в

Слайд 15Страховые организации как участники страхового дела

Страховщики - страховые организации и общества

Страховые организации как участники страхового дела

Страховщики - страховые организации и общества

Слайд 16Страховые организации как участники страхового дела

Страховщики вправе:

инвестировать собственные средства (капитал) и

Страховые организации как участники страхового дела

Страховщики вправе:

инвестировать собственные средства (капитал) и

Слайд 17Страховые организации как участники страхового дела

или только объектов личного страхования (п.1-3 ст.

Страховые организации как участники страхового дела

или только объектов личного страхования (п.1-3 ст.

Слайд 18Страховые организации как участники страхового дела

В целях доведения до страхователей, застрахованных лиц,

Страховые организации как участники страхового дела

В целях доведения до страхователей, застрахованных лиц,

Слайд 19Страховые организации как участники страхового дела

Минимальный размер уставного капитала страховой организации (за

Страховые организации как участники страхового дела

Минимальный размер уставного капитала страховой организации (за

Слайд 20К сведению:

Всероссийский союз страховщиков (ВСС) — некоммерческая общественная организация (союз), саморегулируемая организация

К сведению:

Всероссийский союз страховщиков (ВСС) — некоммерческая общественная организация (союз), саморегулируемая организация

Слайд 21Перестраховочные организации

Страховые организации, осуществляющие исключительно деятельность по перестрахованию, являются перестраховочными организациями.

Риск выплаты

Перестраховочные организации

Страховые организации, осуществляющие исключительно деятельность по перестрахованию, являются перестраховочными организациями.

Риск выплаты

Слайд 22К сведению:

Национальная перестраховочная компания создается в организационно-правовой форме акционерного общества в целях

К сведению:

Национальная перестраховочная компания создается в организационно-правовой форме акционерного общества в целях

Слайд 23Особенности деятельности иностранных страховых организации

Слайд 24Федеральный закон от 02.07.2021 № 343-ФЗ «О внесении изменений в Закон Российской

Федеральный закон от 02.07.2021 № 343-ФЗ «О внесении изменений в Закон Российской

Слайд 25К сведению:

Закон принят для исполнения обязательств Российской Федерации перед Всемирной торговой организацией.

К сведению:

Закон принят для исполнения обязательств Российской Федерации перед Всемирной торговой организацией.

Слайд 26Наименование филиала иностранной страховой организации должно содержать на русском языке:

1) слово "филиал"

Наименование филиала иностранной страховой организации должно содержать на русском языке:

1) слово "филиал"

Слайд 27Понятие ИСО:

Иностранная страховая организация - иностранное юридическое лицо, соответствующее требованиям, установленным п.

Понятие ИСО:

Иностранная страховая организация - иностранное юридическое лицо, соответствующее требованиям, установленным п.

Слайд 28Ограничения:

Иностранные страховые организации не могут осуществлять в Российской Федерации:

обязательное страхование (за исключением

Ограничения:

Иностранные страховые организации не могут осуществлять в Российской Федерации:

обязательное страхование (за исключением

Слайд 29К сведению:

При этом существует ограничение на выбор применимого права к договору страхования,

К сведению:

При этом существует ограничение на выбор применимого права к договору страхования,

Слайд 30

В соответствии с п. 1 ст. 33.1 Закона об организации страхового дела,

В соответствии с п. 1 ст. 33.1 Закона об организации страхового дела,

Слайд 315) подтверждать стоимость активов бухгалтерского баланса иностранной страховой организации по состоянию на

5) подтверждать стоимость активов бухгалтерского баланса иностранной страховой организации по состоянию на

Слайд 32Специальные обязанности иностранных страховых организаций

1. Законом предусмотрены требования к наименованию филиала иностранной

Специальные обязанности иностранных страховых организаций

1. Законом предусмотрены требования к наименованию филиала иностранной

Слайд 332. Закреплена обязанность размещать ряд дополнительных сведений об иностранной страховой организации и

2. Закреплена обязанность размещать ряд дополнительных сведений об иностранной страховой организации и

Слайд 343. При открытии филиала иностранная страховая организация обязана до подачи заявления о

3. При открытии филиала иностранная страховая организация обязана до подачи заявления о

Слайд 35

Гарантийный депозит филиала иностранной страховой организации

1. Минимальный размер гарантийного депозита филиала иностранной

Гарантийный депозит филиала иностранной страховой организации

1. Минимальный размер гарантийного депозита филиала иностранной

Слайд 36Общество взаимного страхования

Общество взаимного страхования является видом потребительского кооператива и создается для

Общество взаимного страхования

Общество взаимного страхования является видом потребительского кооператива и создается для

Слайд 37Страховой брокер

Осуществляет деятельность в интересах страховщиков или страхователей и связанная с оказанием

Страховой брокер

Осуществляет деятельность в интересах страховщиков или страхователей и связанная с оказанием

Слайд 38Страховой брокер и страховой агент

Страховой брокер и страховой агент

Слайд 39Формы страхования

Добровольное страхование осуществляется по воле сторон. Условия договора страхования стороны определяют

Формы страхования

Добровольное страхование осуществляется по воле сторон. Условия договора страхования стороны определяют

Слайд 40Пример обязательного страхования

Ответственность арбитражного управляющего за причинение убытков лицам, участвующим в деле

Пример обязательного страхования

Ответственность арбитражного управляющего за причинение убытков лицам, участвующим в деле

Слайд 41Виды страхования

имущественное страхование это страхование имущества, ответственности (деликтной или договорной) и предпринимательского

Виды страхования

имущественное страхование это страхование имущества, ответственности (деликтной или договорной) и предпринимательского

Слайд 42 Договор страхования- это соглашение в силу которого страховщик за страховую премию

Договор страхования- это соглашение в силу которого страховщик за страховую премию

Слайд 43Стороны договора

Страховщики - страховые организации и общества взаимного страхования, созданные в

Стороны договора

Страховщики - страховые организации и общества взаимного страхования, созданные в

Слайд 44Стороны договора

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками

Стороны договора

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками

Слайд 45По характеру договор является :

Имущественным

Двусторонний с участием 3 – их лиц

Возмездный

Взаимный

Консенсуальный

Алеаторный

По характеру договор является :

Имущественным

Двусторонний с участием 3 – их лиц

Возмездный

Взаимный

Консенсуальный

Алеаторный

Слайд 46Существенные условия договора имущественного страхования

1) об определенном имуществе либо ином имущественном интересе,

Существенные условия договора имущественного страхования

1) об определенном имуществе либо ином имущественном интересе,

Слайд 47Существенные условия договора личного страхования

1) о застрахованном лице;

2) о характере события, на

Существенные условия договора личного страхования

1) о застрахованном лице;

2) о характере события, на

Слайд 48Форма договора

Только письменная под страхом недействительности!

Это может быть классическая письменная

Форма договора

Только письменная под страхом недействительности!

Это может быть классическая письменная

Слайд 49Генеральный полис (ст.941 ГК РФ)

1. страхование происходит систематически;

2. однородное имущество (например, грузы);

3.

Генеральный полис (ст.941 ГК РФ)

1. страхование происходит систематически;

2. однородное имущество (например, грузы);

3.

Слайд 50

Дополнительные обязанности:

Страхователь: сообщить страховщику сведения, предусмотренные полисом своевременно и в указанном порядке

Дополнительные обязанности:

Страхователь: сообщить страховщику сведения, предусмотренные полисом своевременно и в указанном порядке

Слайд 51Права и обязанности

сторон по договору страхования

Права и обязанности

сторон по договору страхования

Слайд 52Страхователь обязан:

при заключении договора сообщить страховщику известные ему обстоятельства «имеющие существенное значение

Страхователь обязан:

при заключении договора сообщить страховщику известные ему обстоятельства «имеющие существенное значение

Слайд 53Страхователь имеет право:

отказаться от договора страхования в любое время (страховая премия не

Страхователь имеет право:

отказаться от договора страхования в любое время (страховая премия не

Слайд 54Страховщик обязан:

1. не разглашать полученные им сведения о страхователе, застрахованном лице и

Страховщик обязан:

1. не разглашать полученные им сведения о страхователе, застрахованном лице и

Слайд 55Страховщик имеет право:

1.применять разработанные им Правила страхования;

2. требовать признания договора недействительным в

Страховщик имеет право:

1.применять разработанные им Правила страхования;

2. требовать признания договора недействительным в

Слайд 56Что такое Правила страхования?

Это документ, разрабатываемый и утверждаемый страховщиком, либо объединением страховщиков,

Что такое Правила страхования?

Это документ, разрабатываемый и утверждаемый страховщиком, либо объединением страховщиков,

Слайд 57Например:

Положение Банка России от 19.09.2014 № 431-П (ред. от 15.07.2021) "О правилах

Например:

Положение Банка России от 19.09.2014 № 431-П (ред. от 15.07.2021) "О правилах

Слайд 58Договор имущественного страхования

ст. 929 ГК РФ

По договору имущественного страхования одна сторона (страховщик)

Договор имущественного страхования

ст. 929 ГК РФ

По договору имущественного страхования одна сторона (страховщик)

Слайд 59По договору имущественного страхования , могут быть, застрахованы следующие имущественные интересы:

Риск утраты(гибели),

По договору имущественного страхования , могут быть, застрахованы следующие имущественные интересы:

Риск утраты(гибели),

Слайд 60Договор личного страхования

ст. 934 ГК РФ

По договору личного страхования одна сторона (страховщик)

Договор личного страхования

ст. 934 ГК РФ

По договору личного страхования одна сторона (страховщик)

Слайд 61страхования

Виды личного страхования:

Страхование от несчастных случаев и болезней

Медицинское страхование

Страхование жизни

страхования

Виды личного страхования:

Страхование от несчастных случаев и болезней

Медицинское страхование

Страхование жизни

Слайд 62

Основные понятия и термины

Страховой риск

Страховой интерес

Страховой случай

Страховая сумма

Страховая премия

Суброгация

Франшиза

Основные понятия и термины

Страховой риск

Страховой интерес

Страховой случай

Страховая сумма

Страховая премия

Суброгация

Франшиза

Слайд 63Страховой интерес

Страховой интерес – это стремление сохранить то имущественное или неимущественное благо,

Страховой интерес

Страховой интерес – это стремление сохранить то имущественное или неимущественное благо,

Слайд 64Страховой риск

Страховой риск – предполагаемое событие, на случай наступления которого проводится страхование.

Страховой риск

Страховой риск – предполагаемое событие, на случай наступления которого проводится страхование.

Слайд 65Страховой случай

Страховой случай - фактически наступившее опасное событие, влекущее возникновение у страховщика

Страховой случай

Страховой случай - фактически наступившее опасное событие, влекущее возникновение у страховщика

Слайд 66Суброгация

Под суброгацией понимается переход к страховщику, выплатившему страховое возмещение, права требования

Суброгация

Под суброгацией понимается переход к страховщику, выплатившему страховое возмещение, права требования

Слайд 67Чем суброгация отличается от регресса?

Регресс предполагает существование двух обязательств, при суброгации же

Чем суброгация отличается от регресса?

Регресс предполагает существование двух обязательств, при суброгации же

Слайд 68Франшиза

Франшиза (фр. franchise – льгота) при страховании – это часть ущерба, не

Франшиза

Франшиза (фр. franchise – льгота) при страховании – это часть ущерба, не

Слайд 69Виды франшизы

условная

безусловная

динамическая

Виды франшизы

условная

безусловная

динамическая

Слайд 70СК «Согласие»

Условная франшиза

Страховщик указывает в договоре определённую величину франшизы. Например, вы получили

СК «Согласие»

Условная франшиза

Страховщик указывает в договоре определённую величину франшизы. Например, вы получили

Слайд 71СК «Согласие»

Динамическая франшиза

Это вид безусловной франшизы, которая применяется не с первого

СК «Согласие»

Динамическая франшиза

Это вид безусловной франшизы, которая применяется не с первого

Слайд 72Обязательное страхование

Обязательное страхование

Слайд 73Обязательное страхование осуществляется в соответствии с федеральным законом (ст. 3 Закона о

Обязательное страхование осуществляется в соответствии с федеральным законом (ст. 3 Закона о

Слайд 74Принципы обязательного страхования

1. принцип обязательности;

2. принцип сплошного охвата: страховые фирмы, на которые

Принципы обязательного страхования

1. принцип обязательности;

2. принцип сплошного охвата: страховые фирмы, на которые

Слайд 75Последствия нарушения правил об обязательном страховании (ст. 937ГК РФ)

Лицо, в пользу

Последствия нарушения правил об обязательном страховании (ст. 937ГК РФ)

Лицо, в пользу

Слайд 76Обязательное социальное страхование

Федеральный закон от 16.07.1999 N 165-ФЗ "Об основах обязательного социального

Обязательное социальное страхование

Федеральный закон от 16.07.1999 N 165-ФЗ "Об основах обязательного социального

Слайд 77ОБЯЗАТЕЛЬНОЕ ГОСУДАРСТВЕННОЕ СТРАХОВАНИЕ

Федеральный закон от 27.05.1998 N 76-ФЗ "О статусе военнослужащих"

Федеральный закон

ОБЯЗАТЕЛЬНОЕ ГОСУДАРСТВЕННОЕ СТРАХОВАНИЕ

Федеральный закон от 27.05.1998 N 76-ФЗ "О статусе военнослужащих"

Федеральный закон

Слайд 78ИНЫЕ ВИДЫ ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ

Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании

ИНЫЕ ВИДЫ ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ

Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании

Слайд 79Взаимное страхование

Федеральный закон "О взаимном страховании" от 29.11.2007 № 286-ФЗ

Взаимное страхование

Федеральный закон "О взаимном страховании" от 29.11.2007 № 286-ФЗ

Слайд 80

Взаимное страхование

(ст. 968 ГК РФ)

1. Граждане и юридические лица могут

Взаимное страхование

(ст. 968 ГК РФ)

1. Граждане и юридические лица могут

Слайд 81Объекты взаимного страхования

Это объекты имущественного страхования, то есть имущественные интересы членов

Объекты взаимного страхования

Это объекты имущественного страхования, то есть имущественные интересы членов

Слайд 82ОВС как юридическое лицо:

Если иное не предусмотрено законом, общество может быть создано

ОВС как юридическое лицо:

Если иное не предусмотрено законом, общество может быть создано

Слайд 83Общество имеет право на осуществление взаимного страхования с момента получения лицензии на

Общество имеет право на осуществление взаимного страхования с момента получения лицензии на

Слайд 84Устав ОВС:

Устав общества является учредительным документом общества и утверждается общим собранием членов

Устав ОВС:

Устав общества является учредительным документом общества и утверждается общим собранием членов

Слайд 85Члены общества имеют право:

1) участвовать в управлении обществом и быть избранными в

Члены общества имеют право:

1) участвовать в управлении обществом и быть избранными в

Слайд 86

Члены общества обязаны:

1) соблюдать устав общества;

2) выполнять решения общего собрания членов общества,

Члены общества обязаны:

1) соблюдать устав общества;

2) выполнять решения общего собрания членов общества,

Тезис и аргументы. Повышение госпошлины на развод

Тезис и аргументы. Повышение госпошлины на развод Eurocopter EC 130 B4

Eurocopter EC 130 B4 Век Елизаветы

Век Елизаветы Презентация на тему Город и село

Презентация на тему Город и село  РМ №10 (1)

РМ №10 (1) Дорога в космос

Дорога в космос Презентация на тему Страницы истории 20-30 годов

Презентация на тему Страницы истории 20-30 годов Вредные привычки и их влияние на здоровье

Вредные привычки и их влияние на здоровье Методика и технология урочной и внеурочной деятельности в преподавании курса ОРКСЭ Активные приемы

Методика и технология урочной и внеурочной деятельности в преподавании курса ОРКСЭ Активные приемы Псалом 118. Кафизма 17 в редакции старославянской псалтири на святорусском языке

Псалом 118. Кафизма 17 в редакции старославянской псалтири на святорусском языке Развитие логического мышления на уроках метематики

Развитие логического мышления на уроках метематики Космические дали в Перми

Космические дали в Перми Техника передач мяча в баскетболе

Техника передач мяча в баскетболе Активизация познавательной деятельности учащихся на уроках математики

Активизация познавательной деятельности учащихся на уроках математики Некоторые аспекты воспитания в семье

Некоторые аспекты воспитания в семье Отчёт о работе методического объединения заместителей директоров по воспитательной работе Окуловского муниципального района

Отчёт о работе методического объединения заместителей директоров по воспитательной работе Окуловского муниципального района Проблема охраны природы Африки

Проблема охраны природы Африки Петербургские замки

Петербургские замки Профессии г. Сочи

Профессии г. Сочи Конкурс проектов Твоя инициатива

Конкурс проектов Твоя инициатива Справочно-правовые системы

Справочно-правовые системы Экскурсия по Звездному

Экскурсия по Звездному СИСТЕМА ОХРАНЫ МАТЕРИНСТВА И ДЕТСТВА

СИСТЕМА ОХРАНЫ МАТЕРИНСТВА И ДЕТСТВА «Вестник РКФ»

«Вестник РКФ» Литература XIX века

Литература XIX века Конкурсное агентство Калининградской области

Конкурсное агентство Калининградской области Авторская песня и ее особенности

Авторская песня и ее особенности Диагностика коллектива и личности ребенка как основа планирования воспитательной работы. Воспитательные и социально – воспитате

Диагностика коллектива и личности ребенка как основа планирования воспитательной работы. Воспитательные и социально – воспитате