Страхование имущества и ответственности владельцев жилых помещений по Полисам «Талисман» и «Хранитель»

- Страхование имущества и ответственности владельцев жилых помещений по Полисам «Талисман» и «Хранитель»

Содержание

- 2. «Каждому человеку свойственна тяга к домашнему очагу и уюту! Вы в своем доме или квартире создали

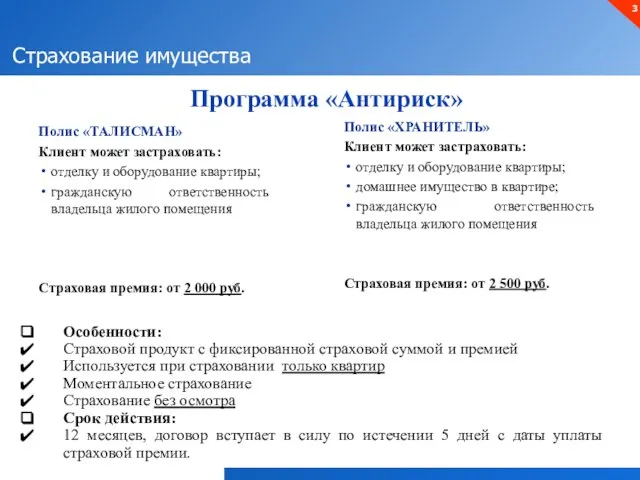

- 3. Программа «Антириск» Страхование имущества Полис «ТАЛИСМАН» Клиент может застраховать: отделку и оборудование квартиры; гражданскую ответственность владельца

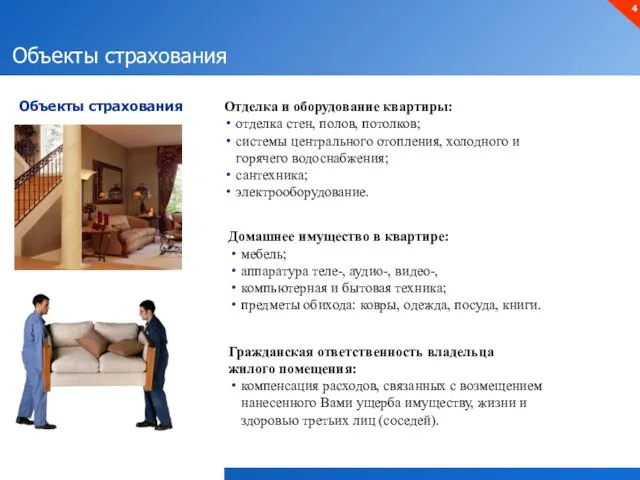

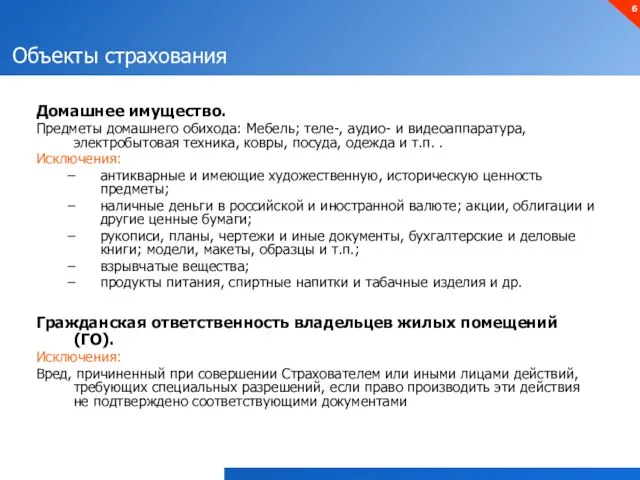

- 4. Объекты страхования Объекты страхования Домашнее имущество в квартире: мебель; аппаратура теле-, аудио-, видео-, компьютерная и бытовая

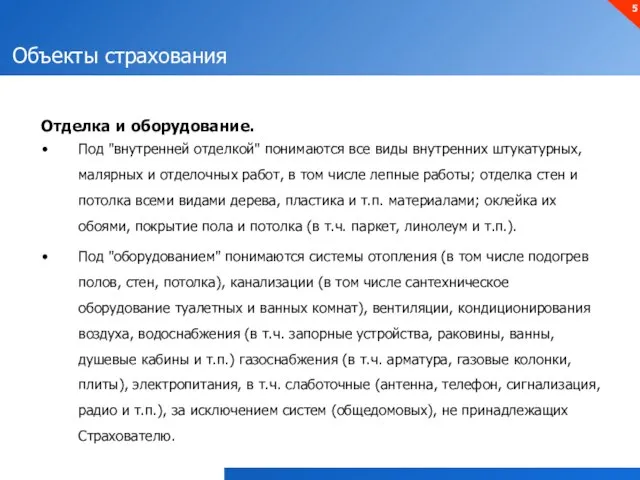

- 5. Объекты страхования Отделка и оборудование. Под "внутренней отделкой" понимаются все виды внутренних штукатурных, малярных и отделочных

- 6. Объекты страхования Домашнее имущество. Предметы домашнего обихода: Мебель; теле-, аудио- и видеоаппаратура, электробытовая техника, ковры, посуда,

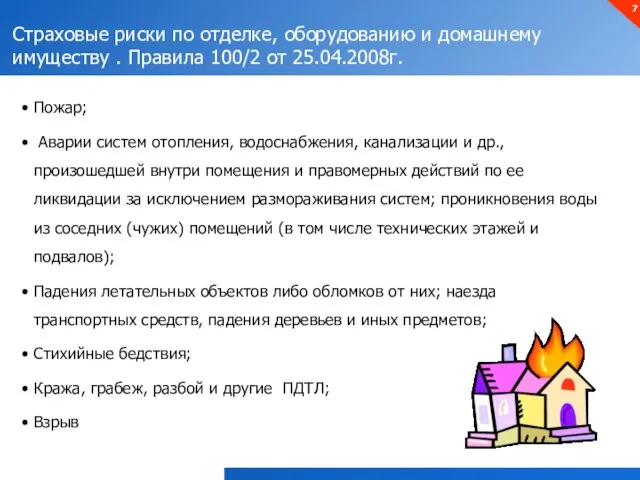

- 7. Страховые риски по отделке, оборудованию и домашнему имуществу . Правила 100/2 от 25.04.2008г. Пожар; Аварии систем

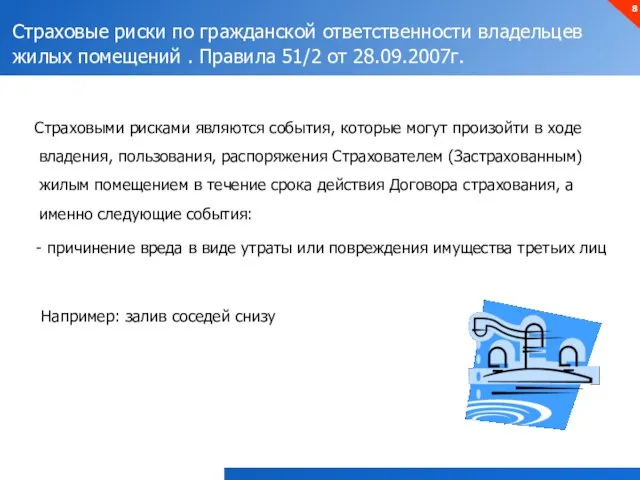

- 8. Страховые риски по гражданской ответственности владельцев жилых помещений . Правила 51/2 от 28.09.2007г. Страховыми рисками являются

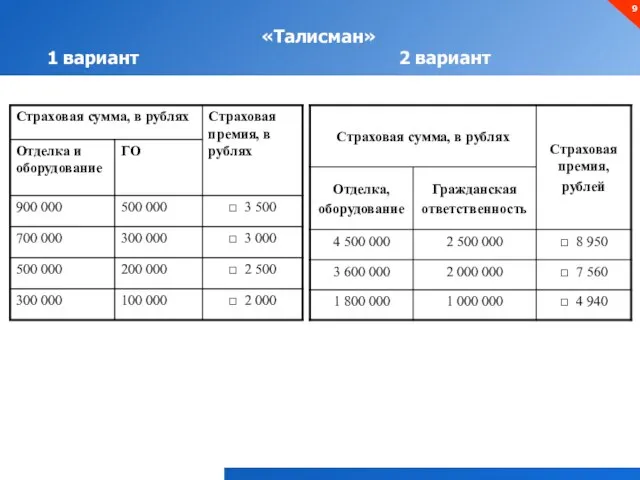

- 9. «Талисман» 1 вариант 2 вариант

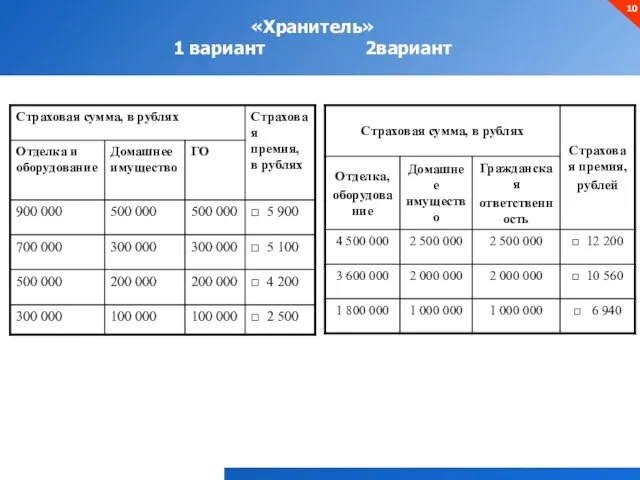

- 10. «Хранитель» 1 вариант 2вариант

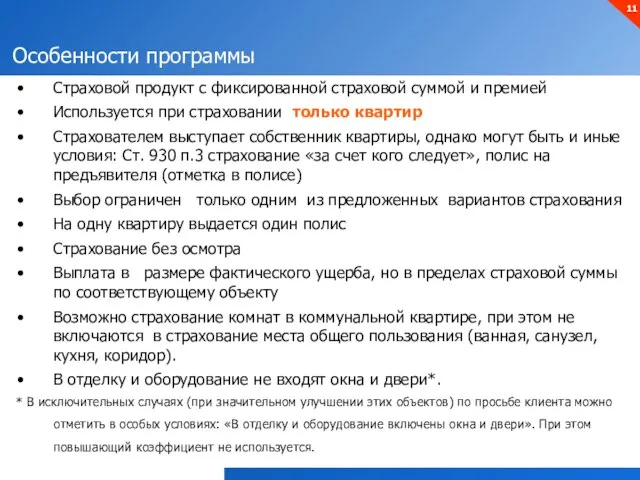

- 11. Особенности программы Страховой продукт с фиксированной страховой суммой и премией Используется при страховании только квартир Страхователем

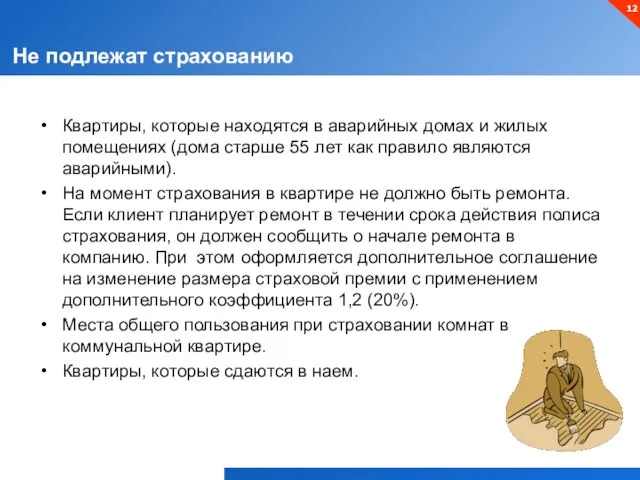

- 12. Не подлежат страхованию Квартиры, которые находятся в аварийных домах и жилых помещениях (дома старше 55 лет

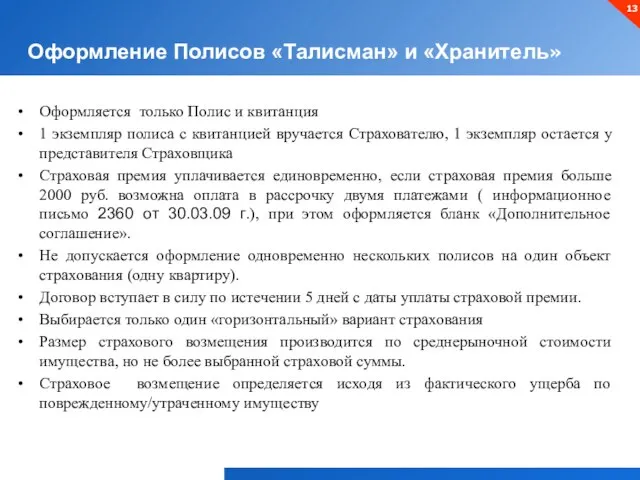

- 13. Оформление Полисов «Талисман» и «Хранитель» Оформляется только Полис и квитанция 1 экземпляр полиса с квитанцией вручается

- 14. Заполнение Полисов «Талисман» и «Хранитель» Следует заполнить только следующие графы полиса и квитанции: - Страхователь (указать

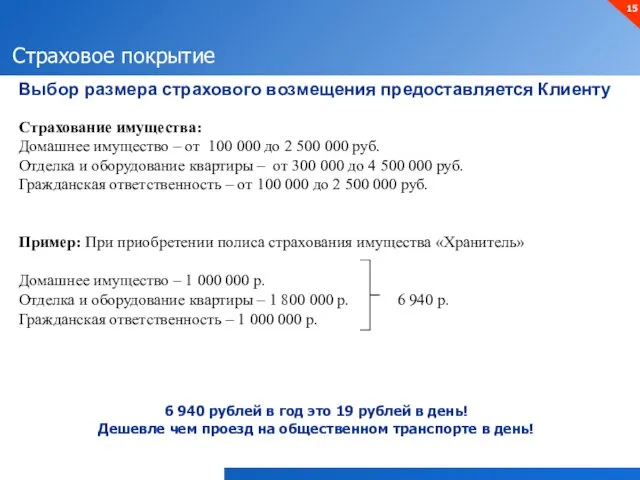

- 15. Выбор размера страхового возмещения предоставляется Клиенту Страховое покрытие Страхование имущества: Домашнее имущество – от 100 000

- 16. Документы необходимые для получения страхового возмещения по Имуществу: заявление Страхователя (Выгодоприобретателя) о наступлении страхового случая с

- 17. Документы необходимые для получения страхового возмещения по Имуществу: документы, подтверждающие имущественный интерес; расчет размера ущерба, предоставленного

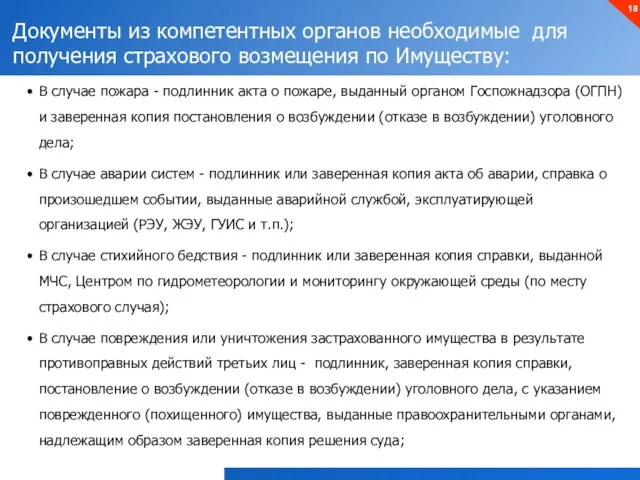

- 18. Документы из компетентных органов необходимые для получения страхового возмещения по Имуществу: В случае пожара - подлинник

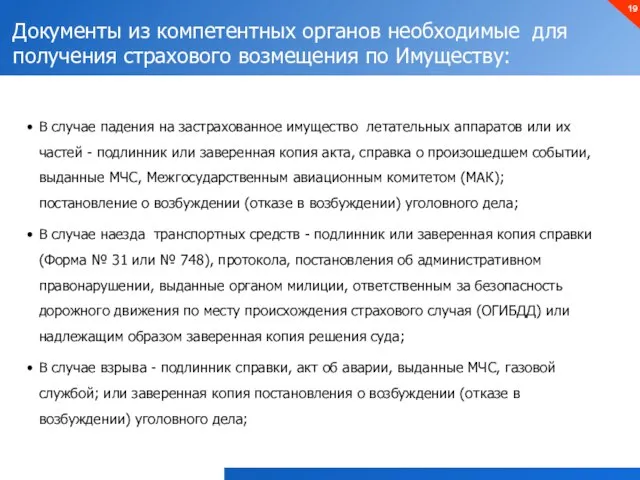

- 19. Документы из компетентных органов необходимые для получения страхового возмещения по Имуществу: В случае падения на застрахованное

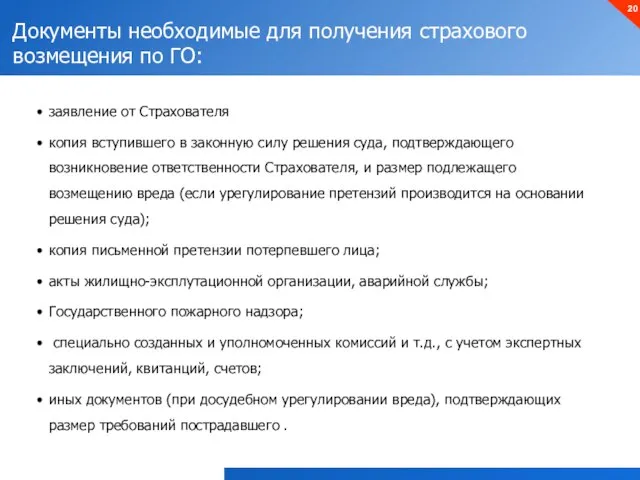

- 20. Документы необходимые для получения страхового возмещения по ГО: заявление от Страхователя копия вступившего в законную силу

- 21. Общий порядок производства страховой выплаты: Страховая выплата производится на основании страхового Акта, который составляется Страховщиком в

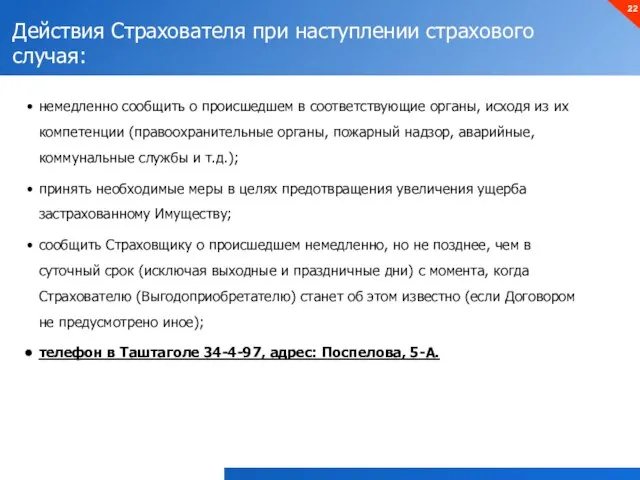

- 22. Действия Страхователя при наступлении страхового случая: немедленно сообщить о происшедшем в соответствующие органы, исходя из их

- 23. Действия Страхователя при наступлении страхового случая: обеспечить сохранение поврежденного Имущества (если это не противоречит интересам безопасности

- 25. Скачать презентацию

Слайд 3Программа «Антириск»

Страхование имущества

Полис «ТАЛИСМАН»

Клиент может застраховать:

отделку и оборудование квартиры;

гражданскую ответственность владельца жилого

Программа «Антириск»

Страхование имущества

Полис «ТАЛИСМАН»

Клиент может застраховать:

отделку и оборудование квартиры;

гражданскую ответственность владельца жилого

Слайд 4Объекты страхования

Объекты страхования

Домашнее имущество в квартире:

мебель;

аппаратура теле-, аудио-, видео-,

компьютерная и бытовая техника;

предметы

Объекты страхования

Объекты страхования

Домашнее имущество в квартире:

мебель;

аппаратура теле-, аудио-, видео-,

компьютерная и бытовая техника;

предметы

Слайд 5

Объекты страхования

Отделка и оборудование.

Под "внутренней отделкой" понимаются все виды внутренних штукатурных,

Объекты страхования

Отделка и оборудование.

Под "внутренней отделкой" понимаются все виды внутренних штукатурных,

Слайд 6

Объекты страхования

Домашнее имущество.

Предметы домашнего обихода: Мебель; теле-, аудио- и видеоаппаратура, электробытовая техника,

Объекты страхования

Домашнее имущество.

Предметы домашнего обихода: Мебель; теле-, аудио- и видеоаппаратура, электробытовая техника,

Слайд 7

Страховые риски по отделке, оборудованию и домашнему имуществу . Правила 100/2 от

Страховые риски по отделке, оборудованию и домашнему имуществу . Правила 100/2 от

Слайд 8

Страховые риски по гражданской ответственности владельцев жилых помещений . Правила 51/2 от

Страховые риски по гражданской ответственности владельцев жилых помещений . Правила 51/2 от

Слайд 9

«Талисман»

1 вариант 2 вариант

«Талисман»

1 вариант 2 вариант

Слайд 10«Хранитель»

1 вариант 2вариант

«Хранитель»

1 вариант 2вариант

Слайд 11

Особенности программы

Страховой продукт с фиксированной страховой суммой и премией

Используется при страховании только

Особенности программы

Страховой продукт с фиксированной страховой суммой и премией

Используется при страховании только

Слайд 12Не подлежат страхованию

Квартиры, которые находятся в аварийных домах и жилых помещениях (дома

Не подлежат страхованию

Квартиры, которые находятся в аварийных домах и жилых помещениях (дома

Слайд 13Оформление Полисов «Талисман» и «Хранитель»

Оформляется только Полис и квитанция

1 экземпляр полиса с

Оформление Полисов «Талисман» и «Хранитель»

Оформляется только Полис и квитанция

1 экземпляр полиса с

Слайд 14Заполнение Полисов «Талисман» и «Хранитель»

Следует заполнить только следующие графы полиса и квитанции:

-

Заполнение Полисов «Талисман» и «Хранитель»

Следует заполнить только следующие графы полиса и квитанции:

-

Слайд 15Выбор размера страхового возмещения предоставляется Клиенту

Страховое покрытие

Страхование имущества:

Домашнее имущество – от 100

Выбор размера страхового возмещения предоставляется Клиенту

Страховое покрытие

Страхование имущества:

Домашнее имущество – от 100

Слайд 16

Документы необходимые для получения страхового возмещения по Имуществу:

заявление Страхователя (Выгодоприобретателя) о наступлении

Документы необходимые для получения страхового возмещения по Имуществу:

заявление Страхователя (Выгодоприобретателя) о наступлении

Слайд 17

Документы необходимые для получения страхового возмещения по Имуществу:

документы, подтверждающие имущественный интерес;

расчет размера

Документы необходимые для получения страхового возмещения по Имуществу:

документы, подтверждающие имущественный интерес;

расчет размера

Слайд 18

Документы из компетентных органов необходимые для получения страхового возмещения по Имуществу:

В случае

Документы из компетентных органов необходимые для получения страхового возмещения по Имуществу:

В случае

Слайд 19

Документы из компетентных органов необходимые для получения страхового возмещения по Имуществу:

В случае

Документы из компетентных органов необходимые для получения страхового возмещения по Имуществу:

В случае

Слайд 20

Документы необходимые для получения страхового возмещения по ГО:

заявление от Страхователя

копия вступившего в

Документы необходимые для получения страхового возмещения по ГО:

заявление от Страхователя

копия вступившего в

Слайд 21

Общий порядок производства страховой выплаты:

Страховая выплата производится на основании страхового Акта,

Общий порядок производства страховой выплаты:

Страховая выплата производится на основании страхового Акта,

Слайд 22

Действия Страхователя при наступлении страхового случая:

немедленно сообщить о происшедшем в соответствующие органы,

Действия Страхователя при наступлении страхового случая:

немедленно сообщить о происшедшем в соответствующие органы,

Слайд 23

Действия Страхователя при наступлении страхового случая:

обеспечить сохранение поврежденного Имущества (если это не

Действия Страхователя при наступлении страхового случая:

обеспечить сохранение поврежденного Имущества (если это не

Каркасное моделирование

Каркасное моделирование  Азбука в загадках-добавлялках

Азбука в загадках-добавлялках Оплата труда на предприятии

Оплата труда на предприятии Вышивка швом узелок и рококо

Вышивка швом узелок и рококо Или неиспользованный потенциал Информационные технологии в PR

Или неиспользованный потенциал Информационные технологии в PR Презентация на тему Физиология питания

Презентация на тему Физиология питания  РАСЧЕТ СТОИМОСТИ БЮДЖЕТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ В БАЗОВОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ ПО МОДЕЛЬНОЙ МЕТОДИКЕ, РЕКОМЕНДОВАННОЙ М

РАСЧЕТ СТОИМОСТИ БЮДЖЕТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ В БАЗОВОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ ПО МОДЕЛЬНОЙ МЕТОДИКЕ, РЕКОМЕНДОВАННОЙ М Кто курит табак – тот себе враг.

Кто курит табак – тот себе враг. п.Советский. 2008г.

п.Советский. 2008г. ТЕМА УРОКА

ТЕМА УРОКА ботулизм

ботулизм Использование технологии проектной деятельности при подготовке конкурсных работ учащимися объединения хранители природы

Использование технологии проектной деятельности при подготовке конкурсных работ учащимися объединения хранители природы сочинение по Лермонтову

сочинение по Лермонтову Опыт работы МОУ Курагинской СОШ №1

Опыт работы МОУ Курагинской СОШ №1 Структура доходов и расходов бюджета

Структура доходов и расходов бюджета Самооценка готовности к профессионально-личностному саморазвитию будущих педагогов

Самооценка готовности к профессионально-личностному саморазвитию будущих педагогов Оценка эффективности системы товародвижения

Оценка эффективности системы товародвижения Роман в стихах А.С. Пушкина « Евгений Онегин»

Роман в стихах А.С. Пушкина « Евгений Онегин» Рождество Христово

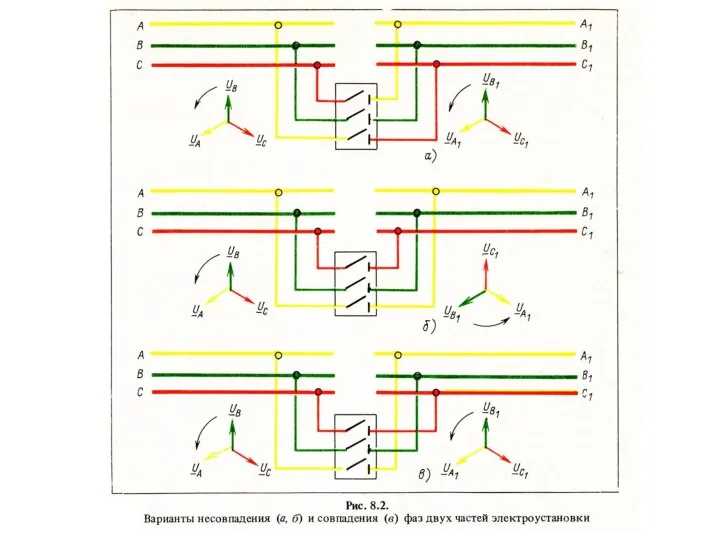

Рождество Христово Фазировка. Косвенные методы фазировки

Фазировка. Косвенные методы фазировки Русь в XIII-XV веках

Русь в XIII-XV веках Формирование смысложизненных ориентаций школьников

Формирование смысложизненных ориентаций школьников Наибольший общий делитель 6 класс

Наибольший общий делитель 6 класс Семь жемчужин Египта

Семь жемчужин Египта Программы для ГРВкомпании «МедЭО»

Программы для ГРВкомпании «МедЭО» Презентация на тему Защита организма от излучения

Презентация на тему Защита организма от излучения Что такое фотография?

Что такое фотография? Староакульшетская школа

Староакульшетская школа