- Страхование имущества

Содержание

- 2. Застраховано может быть любое имущество, находящееся в режиме пользования, владения или распоряжения. К имуществу относятся:

- 3. Перечень видов имущества считается открытым, в него входят вещи, деньги, ценные бумаги и иные объекты, в

- 4. Наиболее распространено добровольное страхование следующих видов имущества: - подворий и квартир; - дач и садовых участков;

- 5. ДОГОВОР ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ. Имущественное страхование имеет целью лишь компенсацию понесенных убытков. Имущественное страхование защищает имущественные интересы

- 6. Повреждением имущества считается отсутствие признаков его полной гибели или уничтожения, при возможности его восстановления путем ремонта.

- 7. Гибель, уничтожение, затопление (пропажа) имущества означает его выбытие из пользования.

- 8. Кражей признается изъятие имущества из пользования путем воровства, мошенничества, разбоя, грабежа и т.п.

- 9. Страховщик освобождается от выплаты, если страховой случай наступил вследствие: воздействия ядерного взрыва, радиации или радиоактивного заражения;

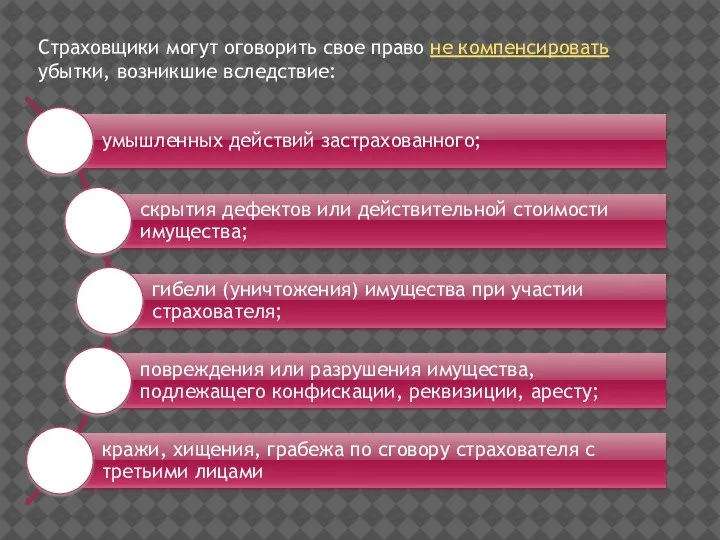

- 10. Страховщики могут оговорить свое право не компенсировать убытки, возникшие вследствие:

- 11. Имущество может быть застраховано только в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на законе, ином

- 12. Имущественный интерес Имущество Договор страхования При переходе прав на застрахованное имущество от лица, в интересах которого

- 13. Договор страхования имущества, заключенный при отсутствии у страхователя или выгодоприобретателя интереса в сохранении застрахованного имущества, недействителен.

- 15. $ > $ Страховка

- 16. ! На основании страхового акта (аварийного сертификата) и заявления страхователя производится выплата страховки (при наступлении страхового

- 17. ОБЯЗАННОСТИ СТРАХОВЩИКА И СТРАХОВАТЕЛЯ - в случае увеличения действительной стоимости застрахованного имущества перезаключить договор (по заявлению

- 18. - в случае увеличения действительной стоимости застрахованного имущества перезаключить договор (по заявлению страхователя) с учетом этого

- 19. - незамедлительно известить страховщика: - о возбуждении против него уголовного дела, проведении предварительного расследования или иных

- 21. Скачать презентацию

Слайд 2Застраховано может быть любое имущество, находящееся в режиме пользования, владения или распоряжения.

К

Застраховано может быть любое имущество, находящееся в режиме пользования, владения или распоряжения.

К

Слайд 3Перечень видов имущества считается открытым, в него входят вещи, деньги, ценные бумаги

Перечень видов имущества считается открытым, в него входят вещи, деньги, ценные бумаги

Слайд 4Наиболее распространено добровольное страхование следующих видов имущества:

- подворий и квартир;

- дач и

Наиболее распространено добровольное страхование следующих видов имущества:

- подворий и квартир;

- дач и

Слайд 5ДОГОВОР ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ.

Имущественное страхование имеет целью лишь компенсацию понесенных убытков.

Имущественное страхование защищает

ДОГОВОР ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ.

Имущественное страхование имеет целью лишь компенсацию понесенных убытков.

Имущественное страхование защищает

Слайд 6Повреждением имущества считается отсутствие признаков его полной гибели или уничтожения, при возможности

Повреждением имущества считается отсутствие признаков его полной гибели или уничтожения, при возможности

Слайд 7Гибель, уничтожение, затопление (пропажа) имущества означает его выбытие из пользования.

Гибель, уничтожение, затопление (пропажа) имущества означает его выбытие из пользования.

Слайд 8Кражей признается изъятие имущества из пользования путем воровства, мошенничества, разбоя, грабежа и

Кражей признается изъятие имущества из пользования путем воровства, мошенничества, разбоя, грабежа и

Слайд 9Страховщик освобождается от выплаты, если страховой случай наступил вследствие:

воздействия ядерного взрыва, радиации

Страховщик освобождается от выплаты, если страховой случай наступил вследствие:

воздействия ядерного взрыва, радиации

Слайд 10Страховщики могут оговорить свое право не компенсировать убытки, возникшие вследствие:

Страховщики могут оговорить свое право не компенсировать убытки, возникшие вследствие:

Слайд 11Имущество может быть застраховано только в пользу лица (страхователя или выгодоприобретателя), имеющего

Имущество может быть застраховано только в пользу лица (страхователя или выгодоприобретателя), имеющего

Слайд 12Имущественный интерес

Имущество

Договор страхования

При переходе прав на застрахованное имущество от лица, в интересах

Имущественный интерес

Имущество

Договор страхования

При переходе прав на застрахованное имущество от лица, в интересах

Слайд 13Договор страхования имущества, заключенный при отсутствии у страхователя или выгодоприобретателя интереса в

Договор страхования имущества, заключенный при отсутствии у страхователя или выгодоприобретателя интереса в

Слайд 15$

>

$

Страховка

$

>

$

Страховка

Слайд 16!

На основании страхового акта (аварийного сертификата) и заявления страхователя производится выплата страховки

!

На основании страхового акта (аварийного сертификата) и заявления страхователя производится выплата страховки

Слайд 17ОБЯЗАННОСТИ СТРАХОВЩИКА И СТРАХОВАТЕЛЯ

- в случае увеличения действительной стоимости застрахованного имущества перезаключить

ОБЯЗАННОСТИ СТРАХОВЩИКА И СТРАХОВАТЕЛЯ

- в случае увеличения действительной стоимости застрахованного имущества перезаключить

Слайд 18- в случае увеличения действительной стоимости застрахованного имущества перезаключить договор (по заявлению

- в случае увеличения действительной стоимости застрахованного имущества перезаключить договор (по заявлению

Слайд 19- незамедлительно известить страховщика:

- о возбуждении против него уголовного дела, проведении предварительного

- о возбуждении против него уголовного дела, проведении предварительного

Государственная (итоговая) аттестация выпускников 11 классов в 2011 – 2012 уч.году

Государственная (итоговая) аттестация выпускников 11 классов в 2011 – 2012 уч.году Листание. Широкоформатный универсальный шаблон

Листание. Широкоформатный универсальный шаблон Игры на Масленицу

Игры на Масленицу Восточно-Европейская равнина.

Восточно-Европейская равнина. История заселения Урала и Челябинской области

История заселения Урала и Челябинской области История 6 класс

История 6 класс Древние пресмыкающиеся 7 класс

Древние пресмыкающиеся 7 класс Международный Юридический институт приглашает всех желающих на День Открытых дверей!

Международный Юридический институт приглашает всех желающих на День Открытых дверей! Оформление охранных зон и эксплуатация газопроводов в охранных зонах сетей газораспределения на примере КЭС Тоцкого района

Оформление охранных зон и эксплуатация газопроводов в охранных зонах сетей газораспределения на примере КЭС Тоцкого района Медведь сказочный и настоящий

Медведь сказочный и настоящий Электропроводность твердых тел

Электропроводность твердых тел Проектируем, строим комплексы по переработке, уничтожению отходов. Оборудование БиоТехнологии

Проектируем, строим комплексы по переработке, уничтожению отходов. Оборудование БиоТехнологии Кто хочет стать отличником? Математическая игра

Кто хочет стать отличником? Математическая игра Презентация на тему Пожар (2 класс)

Презентация на тему Пожар (2 класс) Производственная мощность предприятия. Тема 4

Производственная мощность предприятия. Тема 4 Тема урока: «Атмосфера : значение, строение, изучение»

Тема урока: «Атмосфера : значение, строение, изучение» LED puck lights adding new dimensions to your indoor spaces

LED puck lights adding new dimensions to your indoor spaces Развитие и практическое совершенствование силовых возможностей обучающихся старших классов на уроках ОФП

Развитие и практическое совершенствование силовых возможностей обучающихся старших классов на уроках ОФП Маки в технике по сырому

Маки в технике по сырому Защитники Отечества. Вооруженные Силы Российской Федерации

Защитники Отечества. Вооруженные Силы Российской Федерации Профилактика и предупреждение асоциального поведения учащихся. Методика воспитательно-профилактической работы

Профилактика и предупреждение асоциального поведения учащихся. Методика воспитательно-профилактической работы Фольклор Ставропольского края. УНТ жителей села Малые Ягуры Туркменского района

Фольклор Ставропольского края. УНТ жителей села Малые Ягуры Туркменского района Работа школьной медиатеки

Работа школьной медиатеки Субкультура аниме

Субкультура аниме Политические партии и движения

Политические партии и движения Лекция_Тема 3

Лекция_Тема 3 Stoyan

Stoyan Chemical Training – for Crew CHEM02

Chemical Training – for Crew CHEM02