- СТРАТЕГИЯ РАЗВИТИЯ МИКРОФИНАНСИРОВАНИЯ: КЛЮЧЕВЫЕ АСПЕКТЫ

Содержание

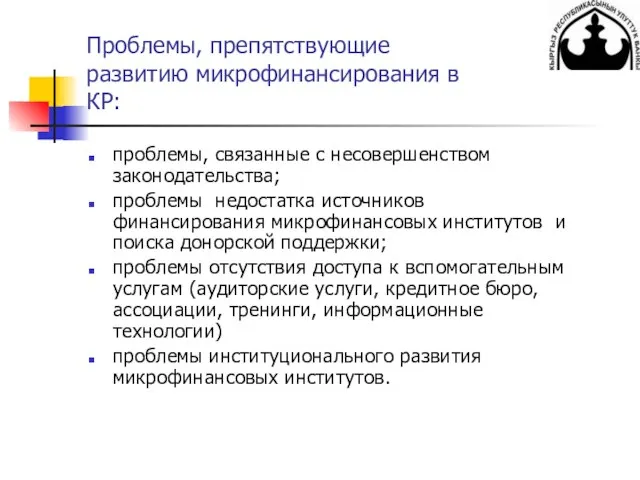

- 2. Проблемы, препятствующие развитию микрофинансирования в КР: проблемы, связанные с несовершенством законодательства; проблемы недостатка источников финансирования микрофинансовых

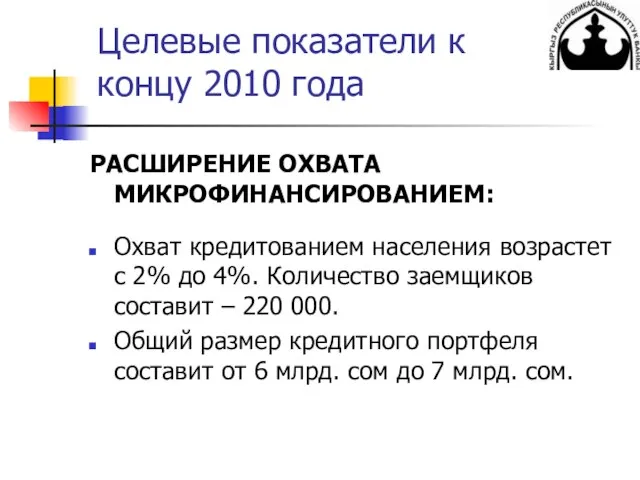

- 3. Целевые показатели к концу 2010 года РАСШИРЕНИЕ ОХВАТА МИКРОФИНАНСИРОВАНИЕМ: Охват кредитованием населения возрастет с 2% до

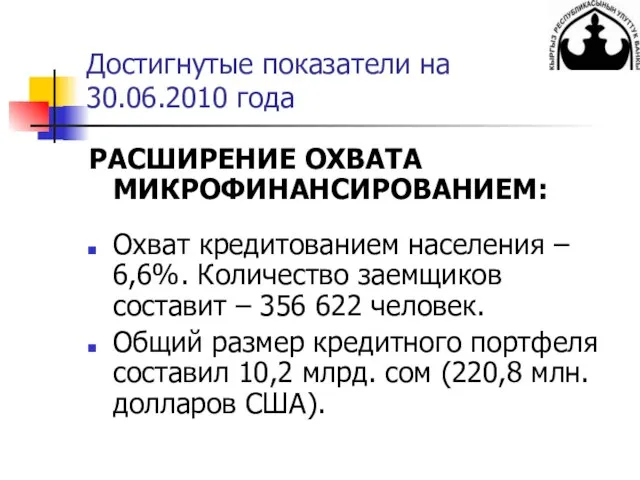

- 4. Достигнутые показатели на 30.06.2010 года РАСШИРЕНИЕ ОХВАТА МИКРОФИНАНСИРОВАНИЕМ: Охват кредитованием населения – 6,6%. Количество заемщиков составит

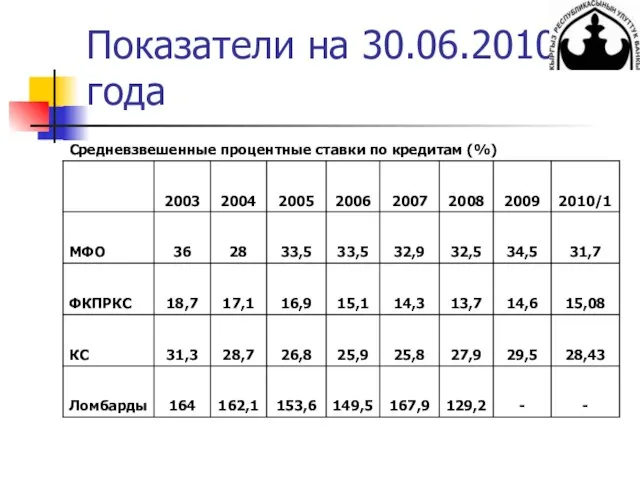

- 5. Показатели на 30.06.2010 года

- 6. Показатели на 30.06.2010 года

- 7. Показатели на 30.06.2010 года

- 8. Показатели на 30.06.2010 года

- 9. Мероприятия по улучшению правовой базы 23 января 2009 года Президент Кыргызской Республики подписал Закон КР «О

- 10. Мероприятия по совершенствованию налогообложения финансово-кредитных учреждений Принята новая редакция Налогового кодекса Кыргызской Республики. Согласно статье 221

- 11. Основные проблемы системы НФКУ недостаток оборотных средств; зависимость от донорского финансирования (неустойчивость); низкое качество управления и

- 12. Невыполненные мероприятия ССРМ на 2006-2010 гг. упрощение процедуры регистрации залога при получении кредита; снижение расходов при

- 14. Скачать презентацию

Слайд 2Проблемы, препятствующие развитию микрофинансирования в КР:

проблемы, связанные с несовершенством законодательства;

проблемы недостатка

Проблемы, препятствующие развитию микрофинансирования в КР:

проблемы, связанные с несовершенством законодательства;

проблемы недостатка

Слайд 3Целевые показатели к концу 2010 года

РАСШИРЕНИЕ ОХВАТА МИКРОФИНАНСИРОВАНИЕМ:

Охват кредитованием населения возрастет с

Целевые показатели к концу 2010 года

РАСШИРЕНИЕ ОХВАТА МИКРОФИНАНСИРОВАНИЕМ:

Охват кредитованием населения возрастет с

Слайд 4Достигнутые показатели на 30.06.2010 года

РАСШИРЕНИЕ ОХВАТА МИКРОФИНАНСИРОВАНИЕМ:

Охват кредитованием населения – 6,6%. Количество

Достигнутые показатели на 30.06.2010 года

РАСШИРЕНИЕ ОХВАТА МИКРОФИНАНСИРОВАНИЕМ:

Охват кредитованием населения – 6,6%. Количество

Слайд 5Показатели на 30.06.2010 года

Показатели на 30.06.2010 года

Слайд 6Показатели на

30.06.2010 года

Показатели на

30.06.2010 года

Слайд 7Показатели на 30.06.2010 года

Показатели на 30.06.2010 года

Слайд 8Показатели на 30.06.2010 года

Показатели на 30.06.2010 года

Слайд 9Мероприятия по улучшению правовой базы

23 января 2009 года Президент Кыргызской Республики подписал

Мероприятия по улучшению правовой базы

23 января 2009 года Президент Кыргызской Республики подписал

Слайд 10Мероприятия по совершенствованию налогообложения финансово-кредитных учреждений

Принята новая редакция Налогового кодекса Кыргызской Республики.

Согласно

Мероприятия по совершенствованию налогообложения финансово-кредитных учреждений

Принята новая редакция Налогового кодекса Кыргызской Республики.

Согласно

Слайд 11Основные проблемы системы НФКУ

недостаток оборотных средств;

зависимость от донорского финансирования (неустойчивость);

низкое качество управления

Основные проблемы системы НФКУ

недостаток оборотных средств;

зависимость от донорского финансирования (неустойчивость);

низкое качество управления

Слайд 12Невыполненные мероприятия ССРМ на 2006-2010 гг.

упрощение процедуры регистрации залога при получении кредита;

снижение

Невыполненные мероприятия ССРМ на 2006-2010 гг.

упрощение процедуры регистрации залога при получении кредита;

снижение

Партнерская программа Станкин - Siemens

Партнерская программа Станкин - Siemens История часов

История часов Мое хобби - иностранные языки. Практическая работа

Мое хобби - иностранные языки. Практическая работа Объемная резьба по дереву

Объемная резьба по дереву Неологизмы 6 класс

Неологизмы 6 класс Контрольная работа по дисциплине менеджмент качества

Контрольная работа по дисциплине менеджмент качества Сочинение по картине Грабаря «Февральская лазурь».

Сочинение по картине Грабаря «Февральская лазурь». схема компьютера

схема компьютера Каникулы в международном детском лагере

Каникулы в международном детском лагере Художник - моренист

Художник - моренист Внеклассное мероприятие «Звёздный час»

Внеклассное мероприятие «Звёздный час» Apģērbs. Apģērba materiāli

Apģērbs. Apģērba materiāli 7_

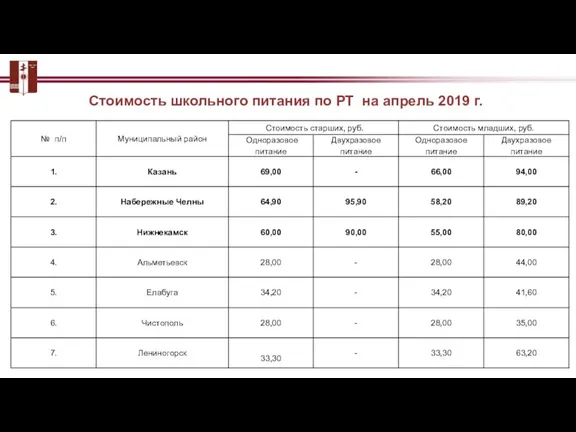

7_ Стоимость школьного питания

Стоимость школьного питания Жюль Ардуэн – Мансар (1646-1708)

Жюль Ардуэн – Мансар (1646-1708) Automotive Industry. Массовое производство

Automotive Industry. Массовое производство Парад Профессий - ХХI век. Автор: Тихонов Данил

Парад Профессий - ХХI век. Автор: Тихонов Данил Подготовила: студентка 401 группы Подготовила: студентка 401 группы заочного отделения факультета «Психология и педагогика» Бул

Подготовила: студентка 401 группы Подготовила: студентка 401 группы заочного отделения факультета «Психология и педагогика» Бул Виды и классификация моделей

Виды и классификация моделей Картины на квест

Картины на квест ФГУП «Комбинат Питания «Кремлевский» Предлагает организацию банкетных мероприятий в г. Сочина территории « санатория «Русь»З

ФГУП «Комбинат Питания «Кремлевский» Предлагает организацию банкетных мероприятий в г. Сочина территории « санатория «Русь»З Садимся за уроки Цели: выявить представления родителей об организации учебной работы детей дома; познакомить родителей с гиг

Садимся за уроки Цели: выявить представления родителей об организации учебной работы детей дома; познакомить родителей с гиг 8Г2_2022-10-12_урок 11_devoir (1)

8Г2_2022-10-12_урок 11_devoir (1) Стиль Людовика XV

Стиль Людовика XV программа проведения фестиваля военно-исторической реконструкции 4 августа 2012 года

программа проведения фестиваля военно-исторической реконструкции 4 августа 2012 года Читаем с удовольствием

Читаем с удовольствием ТЕОРИЯ ВЕРОЯТНОСТЕЙ НА ЕГЭ ПО МАТЕМАТИКЕ

ТЕОРИЯ ВЕРОЯТНОСТЕЙ НА ЕГЭ ПО МАТЕМАТИКЕ МОУ "ЛИЦЕЙ №3" 2010 - 2011 год

МОУ "ЛИЦЕЙ №3" 2010 - 2011 год