- Стратегия развития пенсионной системы Российской Федерации до 2030

Содержание

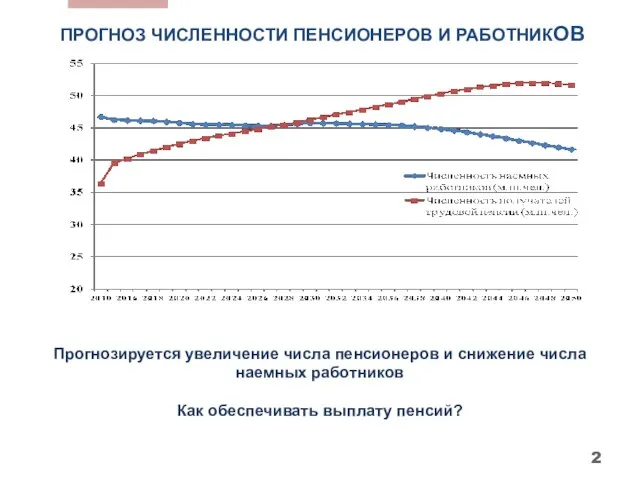

- 2. ПРОГНОЗ ЧИСЛЕННОСТИ ПЕНСИОНЕРОВ И РАБОТНИКОВ Прогнозируется увеличение числа пенсионеров и снижение числа наемных работников Как обеспечивать

- 3. ТЕКУЩАЯ СИТУАЦИЯ средний размер пенсии по старости 9,7 тыс. руб. (с 2002 г. рост в реальном

- 4. КЛЮЧЕВЫЕ ПАРАМЕТРЫ ИНЕРЦИОННОГО РАЗВИТИЯ ПЕНСИОННОЙ СИСТЕМЫ РФ

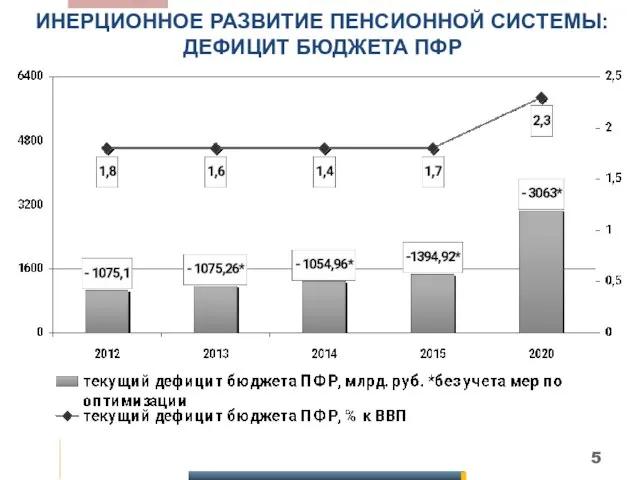

- 5. ИНЕРЦИОННОЕ РАЗВИТИЕ ПЕНСИОННОЙ СИСТЕМЫ: ДЕФИЦИТ БЮДЖЕТА ПФР

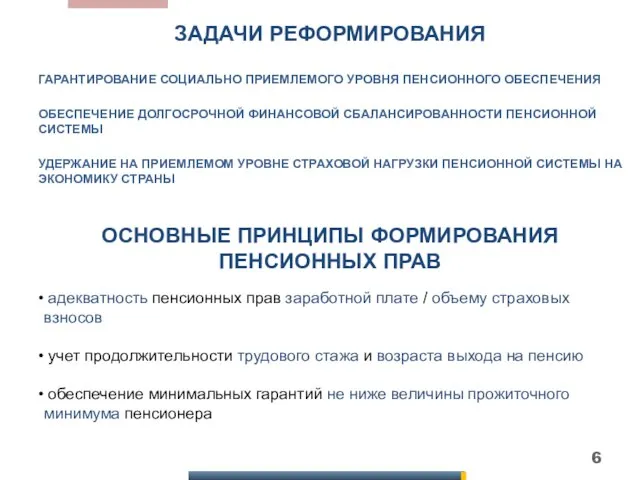

- 6. ЗАДАЧИ РЕФОРМИРОВАНИЯ ГАРАНТИРОВАНИЕ СОЦИАЛЬНО ПРИЕМЛЕМОГО УРОВНЯ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ ОБЕСПЕЧЕНИЕ ДОЛГОСРОЧНОЙ ФИНАНСОВОЙ СБАЛАНСИРОВАННОСТИ ПЕНСИОННОЙ СИСТЕМЫ УДЕРЖАНИЕ НА

- 7. ТРЕХУРОВНЕВАЯ МОДЕЛЬ ПЕНСИОННОЙ СИСТЕМЫ трудовая пенсия в рамках государственной (публичной) системы обязательного пенсионного страхования за счет

- 8. ТАРИФНО-БЮДЖЕТНАЯ ПОЛИТИКА ОСНОВНОЙ ПРИНЦИП: обязательность уплаты единого для всех категорий страхователей тарифа страховых взносов 22 %

- 9. САМОЗАНЯТЫЕ: ПЛАТИТЬ НАРАВНЕ С ДРУГИМИ = 14,3 тыс. руб. в год 112 тыс. руб. в год

- 10. САМОЗАНЯТЫЕ: ПРАВО ВЫБОРА УСЛОВИЙ УПЛАТЫ ВЗНОСА платить меньше наемного работника Предлагаемая модель Пенсионный фонд платить, как

- 11. ДЕЙСТВУЮЩАЯ МОДЕЛЬ: ОБЕСЦЕНИВАНИЕ ПЕНСИОННЫХ НАКОПЛЕНИЙ накопления - 73 руб. Гражданин 1966 г.р. и гражданин 1967 г.р.

- 12. ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ: НЕДОСТАТКИ ДЕЙСТВУЮЩЕЙ МОДЕЛИ страховой стаж 60 лет период выплаты страховой стаж период выплаты

- 13. ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ ПРЕДЛАГАЕМАЯ МОДЕЛЬ. ПЕРЕХОДНЫЙ ПЕРИОД Для работодателей, имеющих рабочие места с особыми условиями труда

- 14. ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ РАЗВИТИЕ КОРПОРАТИВНЫХ ПЕНСИОННЫХ СИСТЕМ Для работников сохраняются льготы и компенсации за работу во

- 15. ДЕЙСТВУЮЩАЯ МОДЕЛЬ: НАКОПИТЕЛЬНЫЙ ЭЛЕМЕНТ Нарушение принципа солидарности поколений НПФ пенсионер работник

- 16. Инструменты, прозрачность, гарантии? ИНСТИТУТ ПЕНСИОННЫХ НАКОПЛЕНИЙ Предлагаемая модель: Известный и гарантированный доход Самостоятельный выбор участия в

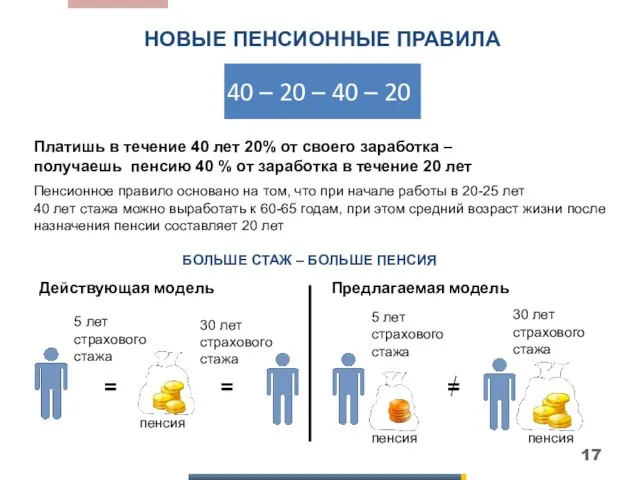

- 17. НОВЫЕ ПЕНСИОННЫЕ ПРАВИЛА Пенсионное правило основано на том, что при начале работы в 20-25 лет 40

- 19. Скачать презентацию

Слайд 2ПРОГНОЗ ЧИСЛЕННОСТИ ПЕНСИОНЕРОВ И РАБОТНИКОВ

Прогнозируется увеличение числа пенсионеров и снижение числа наемных

ПРОГНОЗ ЧИСЛЕННОСТИ ПЕНСИОНЕРОВ И РАБОТНИКОВ

Прогнозируется увеличение числа пенсионеров и снижение числа наемных

Слайд 3ТЕКУЩАЯ СИТУАЦИЯ

средний размер пенсии по старости 9,7 тыс. руб.

(с

ТЕКУЩАЯ СИТУАЦИЯ

средний размер пенсии по старости 9,7 тыс. руб.

(с

Слайд 4КЛЮЧЕВЫЕ ПАРАМЕТРЫ ИНЕРЦИОННОГО РАЗВИТИЯ

ПЕНСИОННОЙ СИСТЕМЫ РФ

КЛЮЧЕВЫЕ ПАРАМЕТРЫ ИНЕРЦИОННОГО РАЗВИТИЯ

ПЕНСИОННОЙ СИСТЕМЫ РФ

Слайд 5ИНЕРЦИОННОЕ РАЗВИТИЕ ПЕНСИОННОЙ СИСТЕМЫ:

ДЕФИЦИТ БЮДЖЕТА ПФР

ИНЕРЦИОННОЕ РАЗВИТИЕ ПЕНСИОННОЙ СИСТЕМЫ:

ДЕФИЦИТ БЮДЖЕТА ПФР

Слайд 6ЗАДАЧИ РЕФОРМИРОВАНИЯ

ГАРАНТИРОВАНИЕ СОЦИАЛЬНО ПРИЕМЛЕМОГО УРОВНЯ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ

ОБЕСПЕЧЕНИЕ ДОЛГОСРОЧНОЙ ФИНАНСОВОЙ СБАЛАНСИРОВАННОСТИ ПЕНСИОННОЙ

ЗАДАЧИ РЕФОРМИРОВАНИЯ

ГАРАНТИРОВАНИЕ СОЦИАЛЬНО ПРИЕМЛЕМОГО УРОВНЯ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ

ОБЕСПЕЧЕНИЕ ДОЛГОСРОЧНОЙ ФИНАНСОВОЙ СБАЛАНСИРОВАННОСТИ ПЕНСИОННОЙ

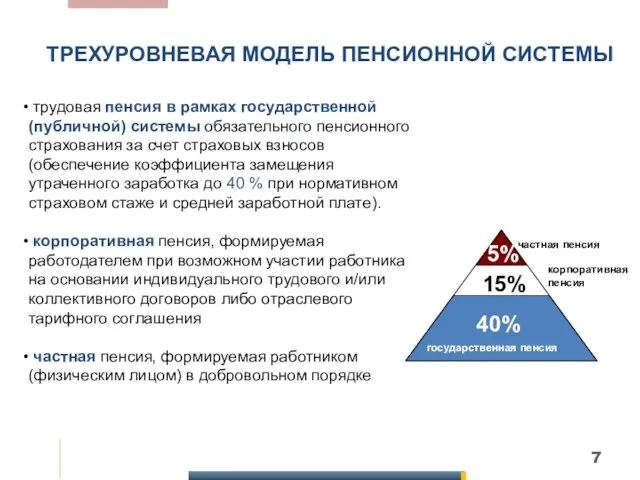

Слайд 7ТРЕХУРОВНЕВАЯ МОДЕЛЬ ПЕНСИОННОЙ СИСТЕМЫ

трудовая пенсия в рамках государственной (публичной) системы обязательного

ТРЕХУРОВНЕВАЯ МОДЕЛЬ ПЕНСИОННОЙ СИСТЕМЫ

трудовая пенсия в рамках государственной (публичной) системы обязательного

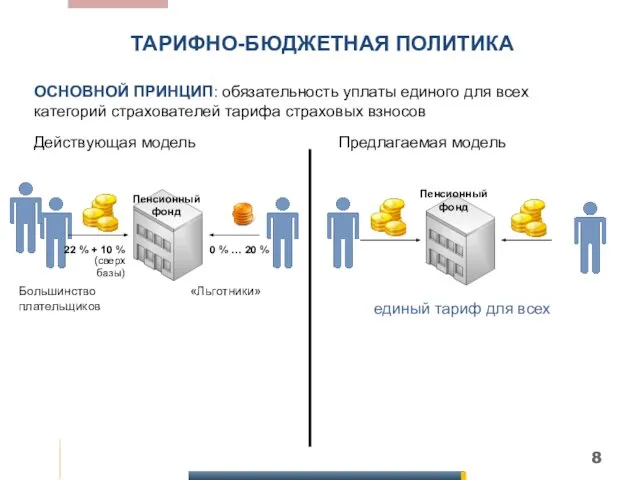

Слайд 8ТАРИФНО-БЮДЖЕТНАЯ ПОЛИТИКА

ОСНОВНОЙ ПРИНЦИП: обязательность уплаты единого для всех категорий страхователей тарифа страховых

ТАРИФНО-БЮДЖЕТНАЯ ПОЛИТИКА

ОСНОВНОЙ ПРИНЦИП: обязательность уплаты единого для всех категорий страхователей тарифа страховых

Слайд 9САМОЗАНЯТЫЕ: ПЛАТИТЬ НАРАВНЕ С ДРУГИМИ

=

14,3 тыс. руб.

в год

112 тыс. руб.

в

САМОЗАНЯТЫЕ: ПЛАТИТЬ НАРАВНЕ С ДРУГИМИ

=

14,3 тыс. руб.

в год

112 тыс. руб.

в

Слайд 10САМОЗАНЯТЫЕ: ПРАВО ВЫБОРА УСЛОВИЙ УПЛАТЫ ВЗНОСА

платить меньше наемного работника

Предлагаемая модель

Пенсионный фонд

платить,

САМОЗАНЯТЫЕ: ПРАВО ВЫБОРА УСЛОВИЙ УПЛАТЫ ВЗНОСА

платить меньше наемного работника

Предлагаемая модель

Пенсионный фонд

платить,

Слайд 11ДЕЙСТВУЮЩАЯ МОДЕЛЬ: ОБЕСЦЕНИВАНИЕ ПЕНСИОННЫХ НАКОПЛЕНИЙ

накопления - 73 руб.

Гражданин 1966 г.р. и

ДЕЙСТВУЮЩАЯ МОДЕЛЬ: ОБЕСЦЕНИВАНИЕ ПЕНСИОННЫХ НАКОПЛЕНИЙ

накопления - 73 руб.

Гражданин 1966 г.р. и

Слайд 12ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ:

НЕДОСТАТКИ ДЕЙСТВУЮЩЕЙ МОДЕЛИ

страховой стаж

60 лет

период выплаты

страховой стаж

период выплаты

«досрочник»

нет страхового

ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ:

НЕДОСТАТКИ ДЕЙСТВУЮЩЕЙ МОДЕЛИ

страховой стаж

60 лет

период выплаты

страховой стаж

период выплаты

«досрочник»

нет страхового

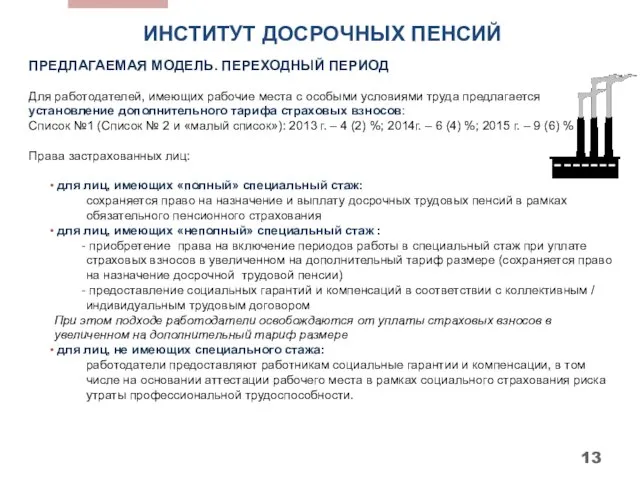

Слайд 13ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ

ПРЕДЛАГАЕМАЯ МОДЕЛЬ. ПЕРЕХОДНЫЙ ПЕРИОД

Для работодателей, имеющих рабочие места с особыми

ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ

ПРЕДЛАГАЕМАЯ МОДЕЛЬ. ПЕРЕХОДНЫЙ ПЕРИОД

Для работодателей, имеющих рабочие места с особыми

Слайд 14ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ

РАЗВИТИЕ КОРПОРАТИВНЫХ ПЕНСИОННЫХ СИСТЕМ

Для работников сохраняются льготы и компенсации за

ИНСТИТУТ ДОСРОЧНЫХ ПЕНСИЙ

РАЗВИТИЕ КОРПОРАТИВНЫХ ПЕНСИОННЫХ СИСТЕМ

Для работников сохраняются льготы и компенсации за

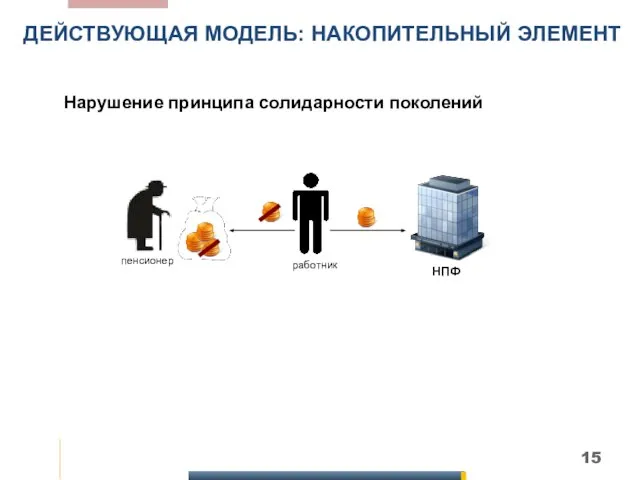

Слайд 15ДЕЙСТВУЮЩАЯ МОДЕЛЬ: НАКОПИТЕЛЬНЫЙ ЭЛЕМЕНТ

Нарушение принципа солидарности поколений

НПФ

пенсионер

работник

ДЕЙСТВУЮЩАЯ МОДЕЛЬ: НАКОПИТЕЛЬНЫЙ ЭЛЕМЕНТ

Нарушение принципа солидарности поколений

НПФ

пенсионер

работник

Слайд 16Инструменты, прозрачность, гарантии?

ИНСТИТУТ ПЕНСИОННЫХ НАКОПЛЕНИЙ

Предлагаемая модель:

Известный и гарантированный доход

Самостоятельный выбор участия в

Инструменты, прозрачность, гарантии?

ИНСТИТУТ ПЕНСИОННЫХ НАКОПЛЕНИЙ

Предлагаемая модель:

Известный и гарантированный доход

Самостоятельный выбор участия в

Слайд 17НОВЫЕ ПЕНСИОННЫЕ ПРАВИЛА

Пенсионное правило основано на том, что при начале работы в

НОВЫЕ ПЕНСИОННЫЕ ПРАВИЛА

Пенсионное правило основано на том, что при начале работы в

О подготовке общеобразовательных учреждений к началу 2012–2013 учебного года

О подготовке общеобразовательных учреждений к началу 2012–2013 учебного года Молодёжные субкультуры

Молодёжные субкультуры Презентация на тему Непосредственная образовательная деятельность в ДОУ

Презентация на тему Непосредственная образовательная деятельность в ДОУ Буквы К, к, обозначающие согласные звуки [к], [к`]

Буквы К, к, обозначающие согласные звуки [к], [к`] Построение разреза по зданию

Построение разреза по зданию Презентация на тему БАСНЯ КАК ЭПИЧЕСКИЙ ЖАНР

Презентация на тему БАСНЯ КАК ЭПИЧЕСКИЙ ЖАНР перевод чисел в двоичную систему счисления

перевод чисел в двоичную систему счисления Презентация на тему Виды движения Земли

Презентация на тему Виды движения Земли Juno and Avos

Juno and Avos Презентация на тему Гигиена кожи рук. Болезни грязных рук

Презентация на тему Гигиена кожи рук. Болезни грязных рук Презентация интерактивного мультимедийного пособия «Визуальная энциклопедия»

Презентация интерактивного мультимедийного пособия «Визуальная энциклопедия» Необыкновенные уголки Земли. Фото

Необыкновенные уголки Земли. Фото От кареты до ракеты

От кареты до ракеты Инвестиционная политика на транспорте

Инвестиционная политика на транспорте Таять может, Да не лед. Не фонарь, А свет дает.

Таять может, Да не лед. Не фонарь, А свет дает. История денежных знаков России

История денежных знаков России Выращивание авокадо в домашних условиях

Выращивание авокадо в домашних условиях Потенциальные возможности размножения организмов

Потенциальные возможности размножения организмов Основные показатели надежности систем внутридомового электроснабжения. Тема 1

Основные показатели надежности систем внутридомового электроснабжения. Тема 1 Описание и технически параметри на компютърна система

Описание и технически параметри на компютърна система Правила безопасности в кабинете информатики

Правила безопасности в кабинете информатики Брендинг бара Bells

Брендинг бара Bells Криптовалюта. Биткойн

Криптовалюта. Биткойн Культура Древней Руси 9 века

Культура Древней Руси 9 века Марко Жераси (Marco Geraci) Эксперт Совета по пенсионной реформе при Правительстве Франции

Марко Жераси (Marco Geraci) Эксперт Совета по пенсионной реформе при Правительстве Франции Происхождение и развитие человека

Происхождение и развитие человека Школа позиционирования. Стратегический менеджмент

Школа позиционирования. Стратегический менеджмент 1299268

1299268