- Страхование ответственности членов СРО строителей, проектировщиков, изыскателей

Содержание

- 2. Содержание: Часть 1: Базовые основы саморегулирования и страхования Нормативная база саморегулирования. Становление и развитие; Государственное и

- 3. Часть 1: Базовые основы саморегулирования и страхования

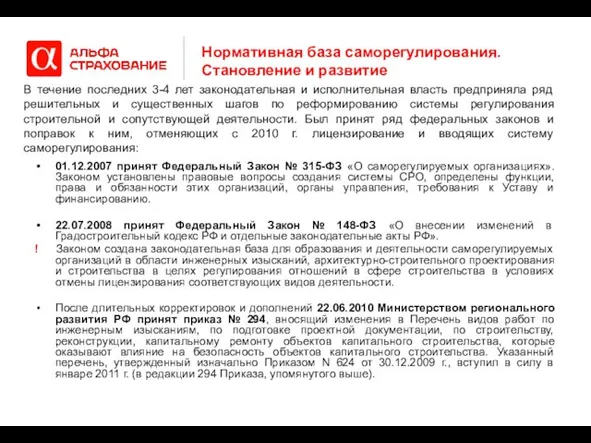

- 4. Нормативная база саморегулирования. Становление и развитие 01.12.2007 принят Федеральный Закон № 315-ФЗ «О саморегулируемых организациях». Законом

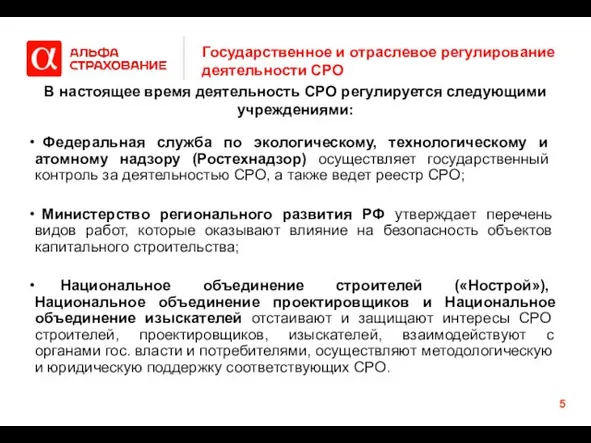

- 5. Государственное и отраслевое регулирование деятельности СРО Федеральная служба по экологическому, технологическому и атомному надзору (Ростехнадзор) осуществляет

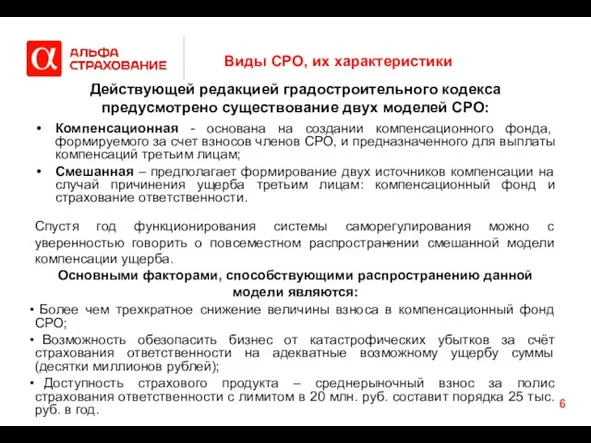

- 6. Виды СРО, их характеристики Компенсационная - основана на создании компенсационного фонда, формируемого за счет взносов членов

- 7. Часть 2: Страхование ответственности профессиональных участников строительного рынка

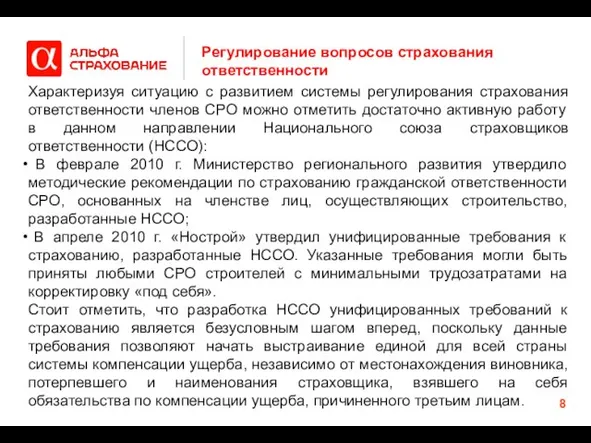

- 8. Регулирование вопросов страхования ответственности Характеризуя ситуацию с развитием системы регулирования страхования ответственности членов СРО можно отметить

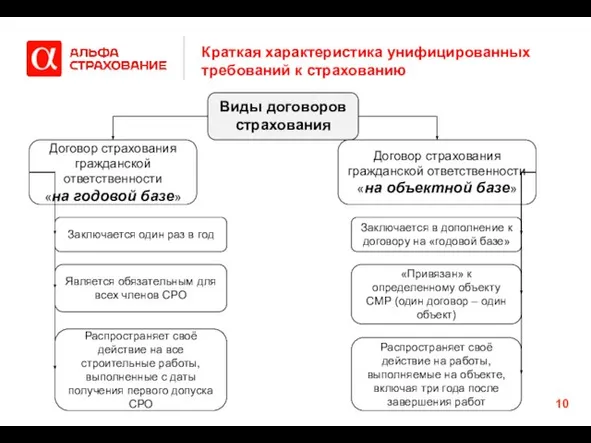

- 9. Краткая характеристика унифицированных требований к страхованию Базовые требования «Ностроя» к страхованию Требования к видам договоров страхования

- 10. Краткая характеристика унифицированных требований к страхованию Виды договоров страхования Договор страхования гражданской ответственности «на годовой базе»

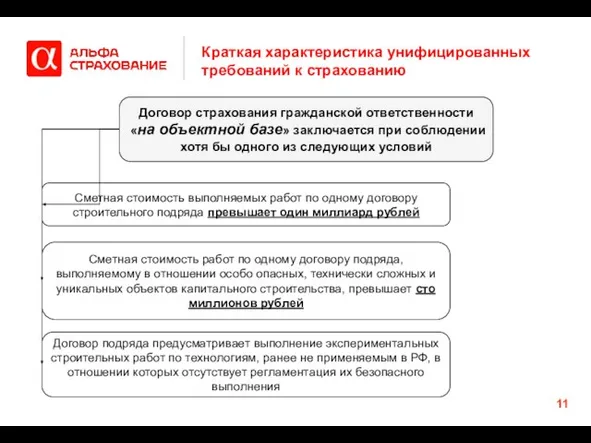

- 11. Краткая характеристика унифицированных требований к страхованию Договор страхования гражданской ответственности «на объектной базе» заключается при соблюдении

- 12. Краткая характеристика унифицированных требований к страхованию Минимальная страховая сумма Для договора страхования на «годовой базе» должна

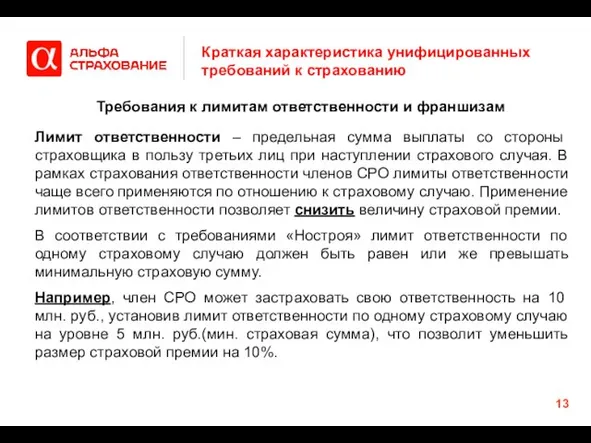

- 13. Краткая характеристика унифицированных требований к страхованию Требования к лимитам ответственности и франшизам Лимит ответственности – предельная

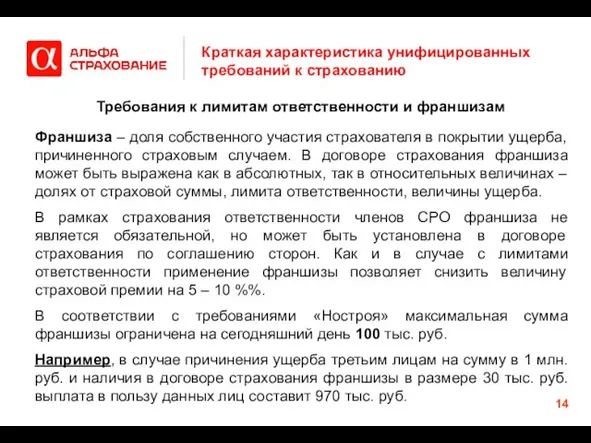

- 14. Краткая характеристика унифицированных требований к страхованию Требования к лимитам ответственности и франшизам Франшиза – доля собственного

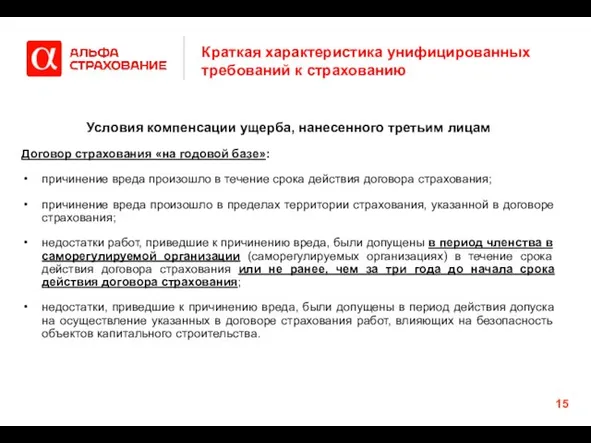

- 15. Краткая характеристика унифицированных требований к страхованию Условия компенсации ущерба, нанесенного третьим лицам Договор страхования «на годовой

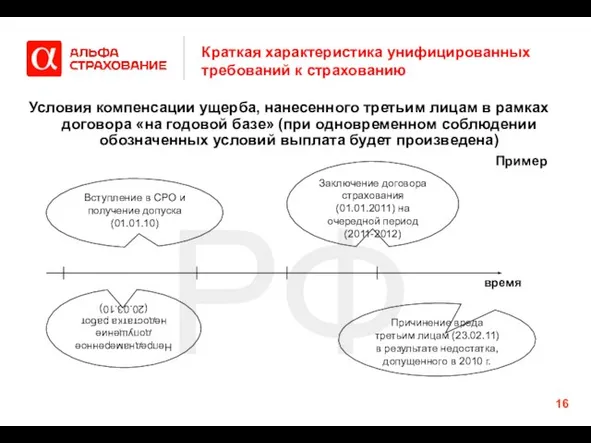

- 16. РФ Краткая характеристика унифицированных требований к страхованию Условия компенсации ущерба, нанесенного третьим лицам в рамках договора

- 17. Краткая характеристика унифицированных требований к страхованию Условия компенсации ущерба, нанесенного третьим лицам Договор страхования «на объектной

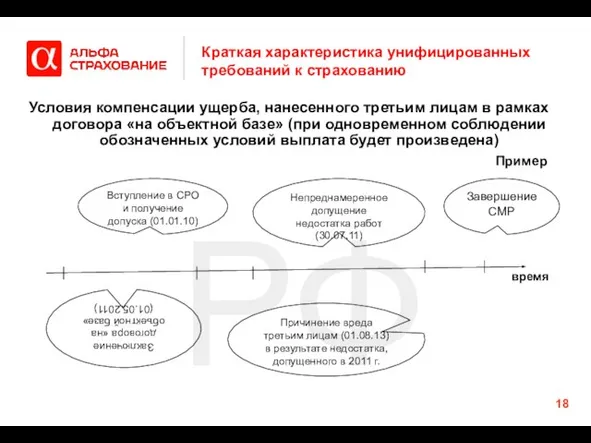

- 18. РФ Краткая характеристика унифицированных требований к страхованию Условия компенсации ущерба, нанесенного третьим лицам в рамках договора

- 19. Первые итоги функционирования системы страхования ответственности В 2010 г. произошло несколько существенных страховых случаев, объем ущерба

- 21. Скачать презентацию

Слайд 2Содержание:

Часть 1: Базовые основы саморегулирования и страхования

Нормативная база саморегулирования. Становление и развитие;

Государственное

Содержание:

Часть 1: Базовые основы саморегулирования и страхования

Нормативная база саморегулирования. Становление и развитие;

Государственное

Слайд 3Часть 1: Базовые основы саморегулирования и страхования

Часть 1: Базовые основы саморегулирования и страхования

Слайд 4Нормативная база саморегулирования. Становление и развитие

01.12.2007 принят Федеральный Закон № 315-ФЗ «О

Нормативная база саморегулирования. Становление и развитие

01.12.2007 принят Федеральный Закон № 315-ФЗ «О

Слайд 5Государственное и отраслевое регулирование деятельности СРО

Федеральная служба по экологическому, технологическому и

Государственное и отраслевое регулирование деятельности СРО

Федеральная служба по экологическому, технологическому и

Слайд 6Виды СРО, их характеристики

Компенсационная - основана на создании компенсационного фонда, формируемого за

Виды СРО, их характеристики

Компенсационная - основана на создании компенсационного фонда, формируемого за

Слайд 7Часть 2: Страхование ответственности профессиональных участников строительного рынка

Часть 2: Страхование ответственности профессиональных участников строительного рынка

Слайд 8Регулирование вопросов страхования ответственности

Характеризуя ситуацию с развитием системы регулирования страхования ответственности членов

Регулирование вопросов страхования ответственности

Характеризуя ситуацию с развитием системы регулирования страхования ответственности членов

Слайд 9Краткая характеристика унифицированных требований к страхованию

Базовые требования

«Ностроя» к страхованию

Требования к

Краткая характеристика унифицированных требований к страхованию

Базовые требования

«Ностроя» к страхованию

Требования к

Слайд 10Краткая характеристика унифицированных требований к страхованию

Виды договоров страхования

Договор страхования гражданской ответственности

«на

Краткая характеристика унифицированных требований к страхованию

Виды договоров страхования

Договор страхования гражданской ответственности

«на

Слайд 11Краткая характеристика унифицированных требований к страхованию

Договор страхования гражданской ответственности

«на объектной базе»

Краткая характеристика унифицированных требований к страхованию

Договор страхования гражданской ответственности

«на объектной базе»

Слайд 12Краткая характеристика унифицированных требований к страхованию

Минимальная страховая сумма

Для договора страхования на «годовой

Краткая характеристика унифицированных требований к страхованию

Минимальная страховая сумма

Для договора страхования на «годовой

Слайд 13Краткая характеристика унифицированных требований к страхованию

Требования к лимитам ответственности и франшизам

Лимит ответственности

Краткая характеристика унифицированных требований к страхованию

Требования к лимитам ответственности и франшизам

Лимит ответственности

Слайд 14Краткая характеристика унифицированных требований к страхованию

Требования к лимитам ответственности и франшизам

Франшиза –

Краткая характеристика унифицированных требований к страхованию

Требования к лимитам ответственности и франшизам

Франшиза –

Слайд 15Краткая характеристика унифицированных требований к страхованию

Условия компенсации ущерба, нанесенного третьим лицам

Договор страхования

Краткая характеристика унифицированных требований к страхованию

Условия компенсации ущерба, нанесенного третьим лицам

Договор страхования

Слайд 16РФ

Краткая характеристика унифицированных требований к страхованию

Условия компенсации ущерба, нанесенного третьим лицам в

РФ

Краткая характеристика унифицированных требований к страхованию

Условия компенсации ущерба, нанесенного третьим лицам в

Слайд 17Краткая характеристика унифицированных требований к страхованию

Условия компенсации ущерба, нанесенного третьим лицам

Договор страхования

Краткая характеристика унифицированных требований к страхованию

Условия компенсации ущерба, нанесенного третьим лицам

Договор страхования

Слайд 18РФ

Краткая характеристика унифицированных требований к страхованию

Условия компенсации ущерба, нанесенного третьим лицам в

РФ

Краткая характеристика унифицированных требований к страхованию

Условия компенсации ущерба, нанесенного третьим лицам в

Слайд 19Первые итоги функционирования системы страхования ответственности

В 2010 г. произошло несколько существенных страховых

Первые итоги функционирования системы страхования ответственности

В 2010 г. произошло несколько существенных страховых

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ  И это наш сайт

И это наш сайт Тарас Бульба

Тарас Бульба Натурализм

Натурализм Презентация на тему Первая печатная книга на Руси

Презентация на тему Первая печатная книга на Руси  ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО

ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО Комплексный чертеж прямой линии

Комплексный чертеж прямой линии Будущее фотографии

Будущее фотографии Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество)

Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество) Dimension and Units

Dimension and Units So Young Lee, Republic of Korea President of International Innovative Women

So Young Lee, Republic of Korea President of International Innovative Women Фазиль Абдулович Искандер

Фазиль Абдулович Искандер PWE Unit 6 Lesson 3

PWE Unit 6 Lesson 3 МАФ из современных материалов для детских площадок

МАФ из современных материалов для детских площадок Полиминифермер: перепеловодство, кролиководство, червеводство

Полиминифермер: перепеловодство, кролиководство, червеводство Национальный татарский костюм

Национальный татарский костюм ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ)

ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ) Ребрединг твое

Ребрединг твое Натуральные числа

Натуральные числа Бюджет для граждан на 2022 год

Бюджет для граждан на 2022 год Подвижные игры и эстафеты на лыжах

Подвижные игры и эстафеты на лыжах Презентация на тему Ассирийская держава Древний мир

Презентация на тему Ассирийская держава Древний мир  Презентация на тему Одоевский "Городок в табакерке"

Презентация на тему Одоевский "Городок в табакерке" Концепция психолингвиста А. А. Леонтьева о речевом общении

Концепция психолингвиста А. А. Леонтьева о речевом общении "Страшно живучи"

"Страшно живучи" Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска

Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска Организационно-правовые формы и правовой режим предпринимательской деятельности

Организационно-правовые формы и правовой режим предпринимательской деятельности Наука и искусство

Наука и искусство