- Субъекты таможенного права

Содержание

- 2. ТЕМА 3. СУБЪЕКТЫ ТАМОЖЕННОГО ПРАВА

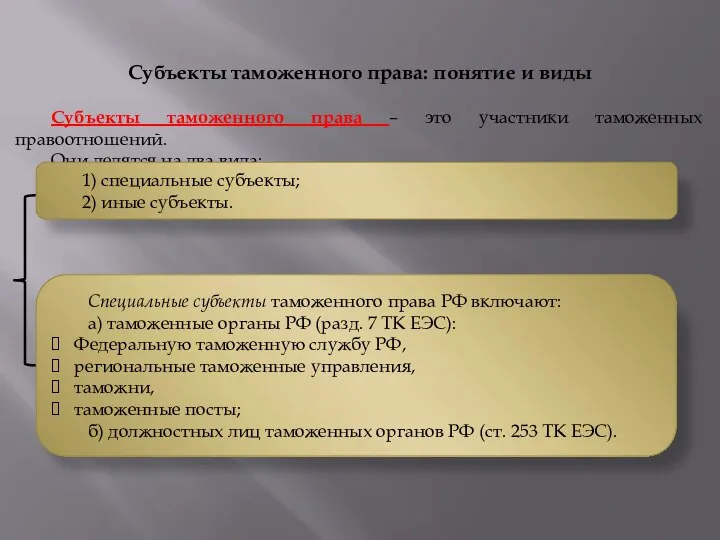

- 3. Субъекты таможенного права: понятие и виды Субъекты таможенного права – это участники таможенных правоотношений. Они делятся

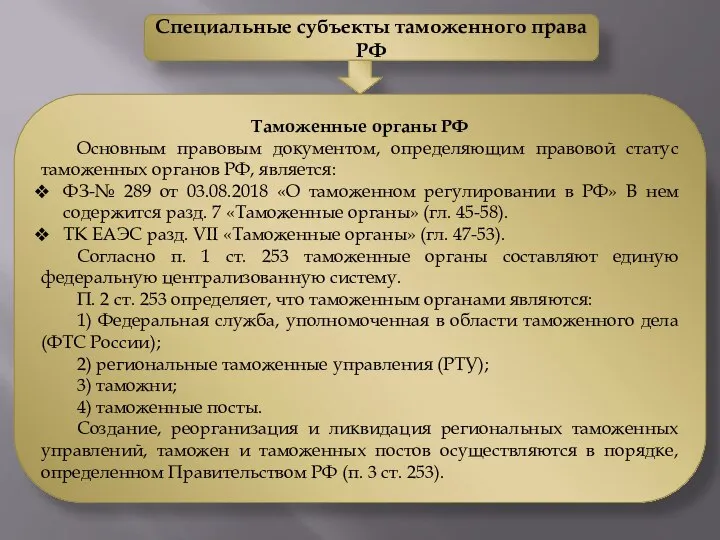

- 4. Специальные субъекты таможенного права РФ Таможенные органы РФ Основным правовым документом, определяющим правовой статус таможенных органов

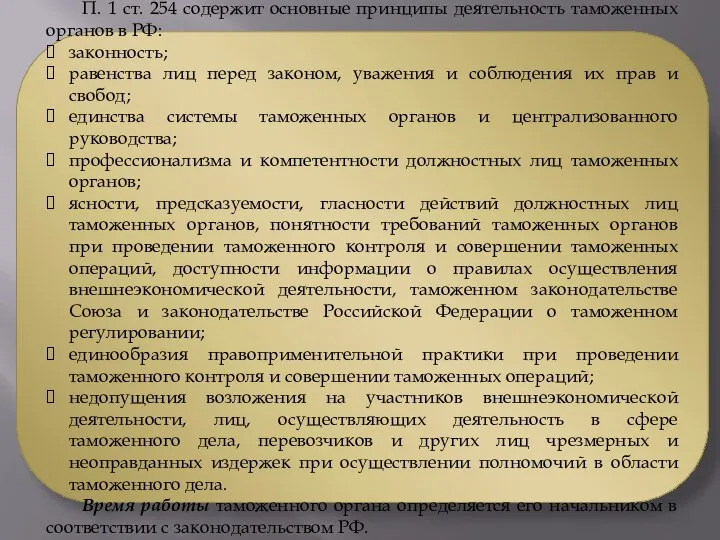

- 5. П. 1 ст. 254 содержит основные принципы деятельность таможенных органов в РФ: законность; равенства лиц перед

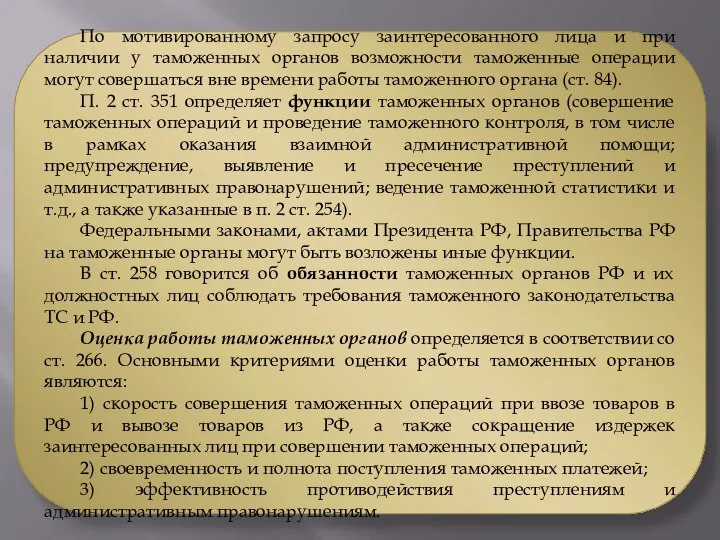

- 6. По мотивированному запросу заинтересованного лица и при наличии у таможенных органов возможности таможенные операции могут совершаться

- 8. Ст. 260 определяет права таможенных органов при осуществлении ими таможенного контроля с использованием водных и воздушных

- 9. Федеральная таможенная служба Российской Федерации (ФТС России) является уполномоченным федеральным органом исполнительной власти, осуществляющим в соответствии

- 10. Региональное таможенное управление (РТУ) является таможенным органом, входящим в единую федеральную централизованную систему таможенных органов РФ

- 11. Таможня является таможенным органом, входящим в единую федеральную централизованную систему таможенных органов РФ и обеспечивающим реализацию

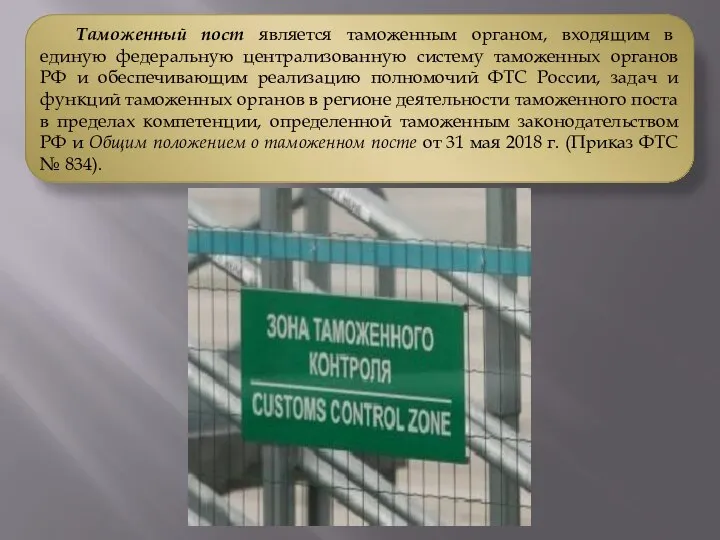

- 12. Таможенный пост является таможенным органом, входящим в единую федеральную централизованную систему таможенных органов РФ и обеспечивающим

- 13. Правовой основой службы в таможенных органах являются Конституция РФ, законодательство РФ о таможенном деле, Федеральный закон

- 14. Профессиональная служебная деятельность гражданского служащего осуществляется в соответствии с должностным регламентом. Служба в таможенных органах является

- 15. 4) старший лейтенант таможенной службы; 6) капитан таможенной службы; 7) майор таможенной службы; 8) подполковник таможенной

- 16. Сроки выслуги в специальных званиях старшего прапорщика таможенной службы, полковника таможенной службы и выше не устанавливаются.

- 17. К юридическим лицам, осуществляющим деятельность в сфере таможенного дела, относятся: таможенный представитель (гл. 55 ТК ЕЭС),

- 18. Законодательством государств-членов может устанавливаться, что условием включения юридического лица, претендующего на осуществление деятельности в качестве таможенного

- 19. Ст. 403 ТК ЕЭС предусматривает основания для исключения юридического лица из реестра таможенных представителей. Законодательством государств-членов

- 20. Правовой статус таможенного перевозчика определен ст. 406-409 ТК ЕЭС и 350-353 Закона «О таможенном регулировании в

- 22. Правовой статус владельца склада временного хранения определен ст. 410-414 ТК ЕЭС и ст. 354-360 Закона «О

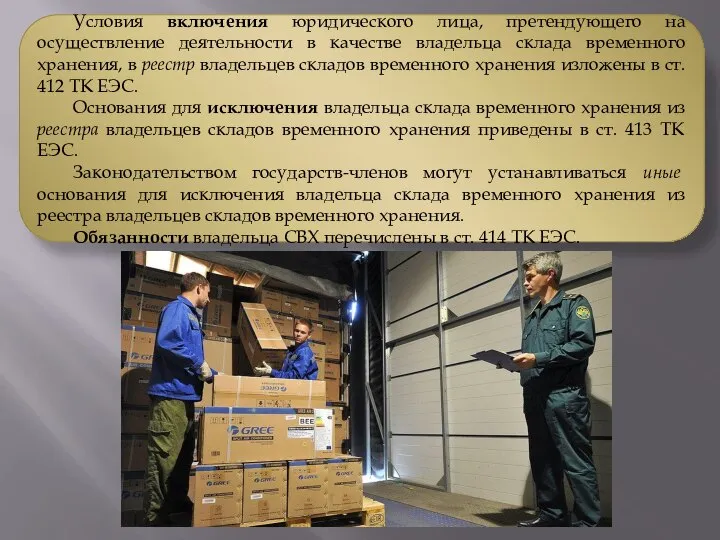

- 23. Условия включения юридического лица, претендующего на осуществление деятельности в качестве владельца склада временного хранения, в реестр

- 24. Правовой статус владельца таможенного склада определен ст. 415-419 ТК ЕЭС и ст. 361-367 Закона «О таможенном

- 25. Условия включения юридического лица, претендующего на осуществление деятельности в качестве владельца таможенного склада, в реестр владельцев

- 26. Правовой статус владельца свободного склада определен ст. 420-424 ТК ЕЭС и ст. 368-376 Закона «О таможенном

- 27. Основаниями для исключения владельца свободного склада из реестра владельцев свободных складов являются: 1) неисполнение владельцем свободного

- 28. Владелец магазина беспошлинной торговли – осуществляет хранение и реализацию в магазине беспошлинной торговли товаров, помещенных под

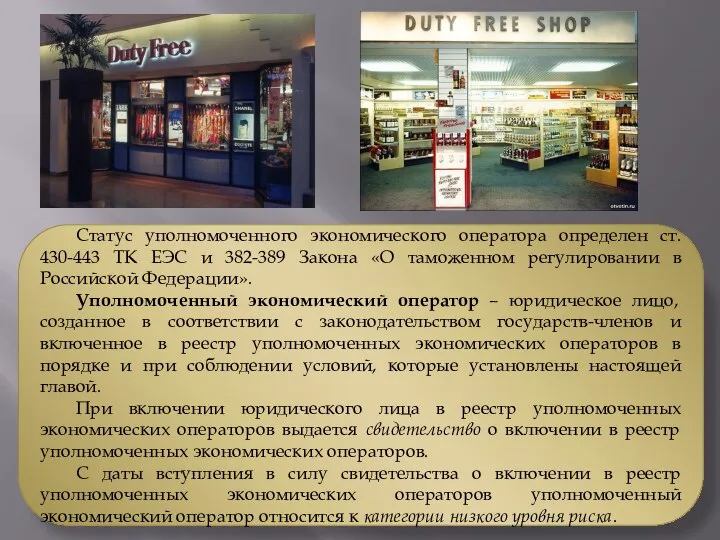

- 29. Статус уполномоченного экономического оператора определен ст. 430-443 ТК ЕЭС и 382-389 Закона «О таможенном регулировании в

- 30. Включение юридического лица в реестр уполномоченных экономических операторов, исключение его из такого реестра, а также приостановление

- 31. Свидетельство о включении в реестр уполномоченных экономических операторов (далее в настоящей главе - свидетельство) может быть

- 33. Ст. 433 ТК ЕЭС приводит условия включения юридического лица в реестр уполномоченных экономических операторов с выдачей

- 34. Порядок включения в реестр уполномоченных экономических операторов определен ст. 434 ТК ЕЭС. Для включения в реестр

- 35. Под специальными упрощениями (ст. 437 ТК ЕЭС) понимаются особенности совершения отдельных таможенных операций и проведения таможенного

- 36. Особенности завершения действия таможенной процедуры таможенного транзита при доставке товаров в зону таможенного контроля, созданную в

- 37. Контрольные вопросы и задания 1. Какое место в системе государственных органов РФ занимают таможенные органы? 2.

- 38. ТЕМА 4. ТАМОЖЕННЫЕ ПЛАТЕЖИ

- 39. В ТК ЕЭС институту таможенных платежей посвящен разд. 2 «Таможенные платежи, специальные, антидемпинговые, компенсационные пошлины» (гл.

- 40. Виды (ст. 37 ФЗ-№ 289) и ставки (ст. 46 ФЗ-№ 289) таможенных сборов устанавливаются законодательством государств-членов.

- 41. Под льготами по уплате таможенных платежей понимаются: 1) льготы по уплате ввозных таможенных пошлин (тарифные льготы);

- 42. 21 мая 1993 г. был принят Закон РФ № 5003-1 «О таможенном тарифе». Данный Закон: определяет

- 43. Ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, осуществляющих ввоз в

- 44. Таможенная пошлина – обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу

- 45. Следует отметить, что с 1 января 2012 г. вступил в силу ряд актов таможенного законодательства Союза,

- 46. Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу Союза, а также иные (ст.

- 47. Таможенные пошлины, налоги исчисляются плательщиком таможенных пошлин, налогов, а в случаях, предусмотренных ст. 52 ТК ЕЭС,

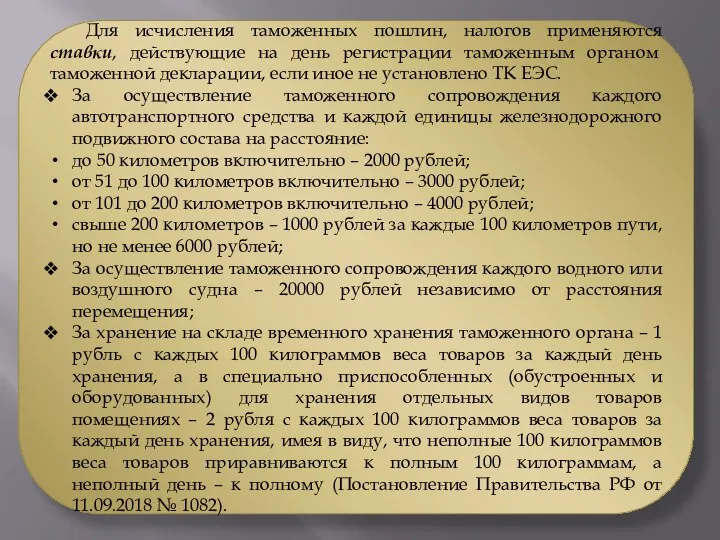

- 48. Для исчисления таможенных пошлин, налогов применяются ставки, действующие на день регистрации таможенным органом таможенной декларации, если

- 49. Комиссия формирует общий перечень ставок налогов, применяемых в отношении товаров в государствах-членах, на основании сведений, представленных

- 50. Ст. 54 ТК ЕАЭС устанавливает возникновение и прекращение обязанности по уплате таможенных пошлин, налогов. А, также

- 51. Сроки и порядок уплаты таможенных пошлин, налогов Таможенные сборы за таможенные операции должны быть уплачены до

- 52. Изменение сроков уплаты ввозных таможенных пошлин, налогов осуществляется в форме отсрочки или рассрочки. Основания для изменения

- 53. Отсрочка уплаты ввозных таможенных пошлин с уплатой процентов за отсрочку уплаты ввозных таможенных пошлин в соответствии

- 55. Обеспечение уплаты таможенных пошлин, налогов Условия и порядок обеспечения уплаты таможенных пошлин, налогов определяет гл. 9

- 56. Исполнение обязанности по уплате таможенных пошлин, налогов обеспечивается следующими способами: 1) денежные средства (деньги); 2) банковская

- 57. Порядок применения способов обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, день (ст. 54 ФЗ-№ 289)

- 58. Определение размера обеспечения исполнения обязанности по уплате таможенных пошлин, налогов устанавливается ст. 65 ТК ЕЭС. Возврат

- 59. Взаимодействие таможенных органов при взыскании таможенных пошлин, налогов в соответствии с п. 3 ст. 69 и

- 60. Контрольные вопросы и задания 1. Что такое таможенные платежи, и каковы их виды? 2. Кто является

- 62. Скачать презентацию

Слайд 3Субъекты таможенного права: понятие и виды

Субъекты таможенного права – это участники таможенных

Субъекты таможенного права – это участники таможенных

Слайд 4

Специальные субъекты таможенного права РФ

Таможенные органы РФ

Основным правовым документом, определяющим правовой статус

Специальные субъекты таможенного права РФ

Таможенные органы РФ

Основным правовым документом, определяющим правовой статус

Слайд 5

П. 1 ст. 254 содержит основные принципы деятельность таможенных органов в РФ:

П. 1 ст. 254 содержит основные принципы деятельность таможенных органов в РФ:

Слайд 6

По мотивированному запросу заинтересованного лица и при наличии у таможенных органов возможности

По мотивированному запросу заинтересованного лица и при наличии у таможенных органов возможности

Слайд 8Ст. 260 определяет права таможенных органов при осуществлении ими таможенного контроля с

Ст. 260 определяет права таможенных органов при осуществлении ими таможенного контроля с

Слайд 9Федеральная таможенная служба Российской Федерации (ФТС России) является уполномоченным федеральным органом исполнительной

Слайд 10Региональное таможенное управление (РТУ) является таможенным органом, входящим в единую федеральную централизованную

Региональное таможенное управление (РТУ) является таможенным органом, входящим в единую федеральную централизованную

Слайд 11Таможня является таможенным органом, входящим в единую федеральную централизованную систему таможенных органов

Таможня является таможенным органом, входящим в единую федеральную централизованную систему таможенных органов

Слайд 12Таможенный пост является таможенным органом, входящим в единую федеральную централизованную систему таможенных

Таможенный пост является таможенным органом, входящим в единую федеральную централизованную систему таможенных

Слайд 13Правовой основой службы в таможенных органах являются Конституция РФ, законодательство РФ о

Правовой основой службы в таможенных органах являются Конституция РФ, законодательство РФ о

Слайд 14Профессиональная служебная деятельность гражданского служащего осуществляется в соответствии с должностным регламентом.

Служба в

Профессиональная служебная деятельность гражданского служащего осуществляется в соответствии с должностным регламентом.

Служба в

Слайд 154) старший лейтенант таможенной службы;

6) капитан таможенной службы;

7) майор таможенной службы;

8) подполковник

4) старший лейтенант таможенной службы;

6) капитан таможенной службы;

7) майор таможенной службы;

8) подполковник

Слайд 16Сроки выслуги в специальных званиях старшего прапорщика таможенной службы, полковника таможенной службы

Сроки выслуги в специальных званиях старшего прапорщика таможенной службы, полковника таможенной службы

Слайд 17К юридическим лицам, осуществляющим деятельность в сфере таможенного дела, относятся: таможенный представитель

К юридическим лицам, осуществляющим деятельность в сфере таможенного дела, относятся: таможенный представитель

Слайд 18Законодательством государств-членов может устанавливаться, что условием включения юридического лица, претендующего на осуществление

Законодательством государств-членов может устанавливаться, что условием включения юридического лица, претендующего на осуществление

Слайд 19Ст. 403 ТК ЕЭС предусматривает основания для исключения юридического лица из реестра

Ст. 403 ТК ЕЭС предусматривает основания для исключения юридического лица из реестра

Слайд 20Правовой статус таможенного перевозчика определен ст. 406-409 ТК ЕЭС и 350-353 Закона

Правовой статус таможенного перевозчика определен ст. 406-409 ТК ЕЭС и 350-353 Закона

Слайд 22Правовой статус владельца склада временного хранения определен ст. 410-414 ТК ЕЭС и

Правовой статус владельца склада временного хранения определен ст. 410-414 ТК ЕЭС и

Слайд 23Условия включения юридического лица, претендующего на осуществление деятельности в качестве владельца склада

Условия включения юридического лица, претендующего на осуществление деятельности в качестве владельца склада

Слайд 24Правовой статус владельца таможенного склада определен ст. 415-419 ТК ЕЭС и ст.

Правовой статус владельца таможенного склада определен ст. 415-419 ТК ЕЭС и ст.

Слайд 25Условия включения юридического лица, претендующего на осуществление деятельности в качестве владельца таможенного

Условия включения юридического лица, претендующего на осуществление деятельности в качестве владельца таможенного

Слайд 26Правовой статус владельца свободного склада определен ст. 420-424 ТК ЕЭС и ст.

Правовой статус владельца свободного склада определен ст. 420-424 ТК ЕЭС и ст.

Слайд 27Основаниями для исключения владельца свободного склада из реестра владельцев свободных складов являются:

1)

Основаниями для исключения владельца свободного склада из реестра владельцев свободных складов являются:

1)

Слайд 28Владелец магазина беспошлинной торговли – осуществляет хранение и реализацию в магазине беспошлинной

Владелец магазина беспошлинной торговли – осуществляет хранение и реализацию в магазине беспошлинной

Слайд 29Статус уполномоченного экономического оператора определен ст. 430-443 ТК ЕЭС и 382-389 Закона

Статус уполномоченного экономического оператора определен ст. 430-443 ТК ЕЭС и 382-389 Закона

Слайд 30Включение юридического лица в реестр уполномоченных экономических операторов, исключение его из такого

Включение юридического лица в реестр уполномоченных экономических операторов, исключение его из такого

Слайд 31Свидетельство о включении в реестр уполномоченных экономических операторов (далее в настоящей главе

Свидетельство о включении в реестр уполномоченных экономических операторов (далее в настоящей главе

Слайд 33Ст. 433 ТК ЕЭС приводит условия включения юридического лица в реестр уполномоченных

Ст. 433 ТК ЕЭС приводит условия включения юридического лица в реестр уполномоченных

Слайд 34Порядок включения в реестр уполномоченных экономических операторов определен ст. 434 ТК ЕЭС.

Для

Порядок включения в реестр уполномоченных экономических операторов определен ст. 434 ТК ЕЭС.

Для

Слайд 35Под специальными упрощениями (ст. 437 ТК ЕЭС) понимаются особенности совершения отдельных таможенных

Под специальными упрощениями (ст. 437 ТК ЕЭС) понимаются особенности совершения отдельных таможенных

Слайд 36Особенности завершения действия таможенной процедуры таможенного транзита при доставке товаров в зону

Особенности завершения действия таможенной процедуры таможенного транзита при доставке товаров в зону

Слайд 37Контрольные вопросы и задания

1. Какое место в системе государственных органов РФ занимают

Контрольные вопросы и задания

1. Какое место в системе государственных органов РФ занимают

Слайд 38ТЕМА 4. ТАМОЖЕННЫЕ ПЛАТЕЖИ

ТЕМА 4. ТАМОЖЕННЫЕ ПЛАТЕЖИ

Слайд 39В ТК ЕЭС институту таможенных платежей посвящен разд. 2 «Таможенные платежи, специальные,

В ТК ЕЭС институту таможенных платежей посвящен разд. 2 «Таможенные платежи, специальные,

Слайд 40Виды (ст. 37 ФЗ-№ 289) и ставки (ст. 46 ФЗ-№ 289) таможенных сборов устанавливаются законодательством

Виды (ст. 37 ФЗ-№ 289) и ставки (ст. 46 ФЗ-№ 289) таможенных сборов устанавливаются законодательством

Слайд 41Под льготами по уплате таможенных платежей понимаются:

1) льготы по уплате ввозных таможенных

Под льготами по уплате таможенных платежей понимаются:

1) льготы по уплате ввозных таможенных

Слайд 4221 мая 1993 г. был принят Закон РФ № 5003-1 «О таможенном

21 мая 1993 г. был принят Закон РФ № 5003-1 «О таможенном

Слайд 43Ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от

Ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от

Слайд 44Таможенная пошлина – обязательный платеж, взимаемый таможенными органами в связи с перемещением

Таможенная пошлина – обязательный платеж, взимаемый таможенными органами в связи с перемещением

Слайд 45Следует отметить, что с 1 января 2012 г. вступил в силу ряд

Следует отметить, что с 1 января 2012 г. вступил в силу ряд

Слайд 46Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу Союза,

Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу Союза,

Слайд 47Таможенные пошлины, налоги исчисляются плательщиком таможенных пошлин, налогов, а в случаях, предусмотренных

Таможенные пошлины, налоги исчисляются плательщиком таможенных пошлин, налогов, а в случаях, предусмотренных

Слайд 48Для исчисления таможенных пошлин, налогов применяются ставки, действующие на день регистрации таможенным

Для исчисления таможенных пошлин, налогов применяются ставки, действующие на день регистрации таможенным

Слайд 49Комиссия формирует общий перечень ставок налогов, применяемых в отношении товаров в государствах-членах,

Комиссия формирует общий перечень ставок налогов, применяемых в отношении товаров в государствах-членах,

Слайд 50Ст. 54 ТК ЕАЭС устанавливает возникновение и прекращение обязанности по уплате таможенных пошлин,

Ст. 54 ТК ЕАЭС устанавливает возникновение и прекращение обязанности по уплате таможенных пошлин,

Слайд 51Сроки и порядок уплаты таможенных пошлин, налогов

Таможенные сборы за таможенные операции должны

Сроки и порядок уплаты таможенных пошлин, налогов

Таможенные сборы за таможенные операции должны

Слайд 52Изменение сроков уплаты ввозных таможенных пошлин, налогов осуществляется в форме отсрочки или

Изменение сроков уплаты ввозных таможенных пошлин, налогов осуществляется в форме отсрочки или

Слайд 53Отсрочка уплаты ввозных таможенных пошлин с уплатой процентов за отсрочку уплаты ввозных

Отсрочка уплаты ввозных таможенных пошлин с уплатой процентов за отсрочку уплаты ввозных

Слайд 55Обеспечение уплаты таможенных пошлин, налогов

Условия и порядок обеспечения уплаты таможенных пошлин, налогов

Обеспечение уплаты таможенных пошлин, налогов

Условия и порядок обеспечения уплаты таможенных пошлин, налогов

Слайд 56Исполнение обязанности по уплате таможенных пошлин, налогов обеспечивается следующими способами:

1) денежные средства

Исполнение обязанности по уплате таможенных пошлин, налогов обеспечивается следующими способами:

1) денежные средства

Слайд 57Порядок применения способов обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, день

Порядок применения способов обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, день

Слайд 58Определение размера обеспечения исполнения обязанности по уплате таможенных пошлин, налогов устанавливается ст.

Определение размера обеспечения исполнения обязанности по уплате таможенных пошлин, налогов устанавливается ст.

Слайд 59Взаимодействие таможенных органов при взыскании таможенных пошлин, налогов в соответствии с п.

Взаимодействие таможенных органов при взыскании таможенных пошлин, налогов в соответствии с п.

Слайд 60Контрольные вопросы и задания

1. Что такое таможенные платежи, и каковы их виды?

2.

Контрольные вопросы и задания

1. Что такое таможенные платежи, и каковы их виды?

2.

Гай Юлий Цезарь

Гай Юлий Цезарь 42352523523відео арт

42352523523відео арт Product placement 60-90

Product placement 60-90 Театр физического воспитания по методике Ефименко Н.Н

Театр физического воспитания по методике Ефименко Н.Н Красная книга

Красная книга Программа деятельности Союза

Программа деятельности Союза "Открой свой салон-магазин или офис-салон"

"Открой свой салон-магазин или офис-салон" Развитие системы микрофинансирования в Кабардино-Балкарской Республике

Развитие системы микрофинансирования в Кабардино-Балкарской Республике КОРОЛЕНКО ВЛАДИМИР ГАЛАКТИОНОВИЧ

КОРОЛЕНКО ВЛАДИМИР ГАЛАКТИОНОВИЧ Презентация на тему Использование в технике принципов движения живых существ

Презентация на тему Использование в технике принципов движения живых существ Художественный стиль речи

Художественный стиль речи Фото Близнецы. Курсовая работа

Фото Близнецы. Курсовая работа Сыны отечества

Сыны отечества Продажа земельного участка

Продажа земельного участка ГОУ ЦЕНТР ДИАГНОСТИКИ И КОНСУЛЬТИРОВАНИЯ«УЧАСТИЕ»

ГОУ ЦЕНТР ДИАГНОСТИКИ И КОНСУЛЬТИРОВАНИЯ«УЧАСТИЕ» Государство и его признаки. Формы государства

Государство и его признаки. Формы государства ПРОЕКТМОНИТОРИНГ ВКЛАДА ГОСУДАРСТВА, БИЗНЕСА И ГРАЖДАН В РАЗВИТИЕ ЧЕЛОВЕЧЕСКОГО ПОТЕНЦИАЛА:«Разделенная ответственность за со

ПРОЕКТМОНИТОРИНГ ВКЛАДА ГОСУДАРСТВА, БИЗНЕСА И ГРАЖДАН В РАЗВИТИЕ ЧЕЛОВЕЧЕСКОГО ПОТЕНЦИАЛА:«Разделенная ответственность за со Верстак, его устройство

Верстак, его устройство Презентацию подготовила библиотекарь МБОУ СОШ №5 Танина С.П

Презентацию подготовила библиотекарь МБОУ СОШ №5 Танина С.П МОУ-Клинская средняя школа № 17Эссе по обществознанию:ТЕОРИЯ И ПРАКТИКААвтор: Романова Валентина Александровна

МОУ-Клинская средняя школа № 17Эссе по обществознанию:ТЕОРИЯ И ПРАКТИКААвтор: Романова Валентина Александровна Основы цветокоррекции

Основы цветокоррекции Строение клеток кожицы лука

Строение клеток кожицы лука Презентация на тему Оценка деятельности современной школы

Презентация на тему Оценка деятельности современной школы 110101

110101 ГОУ ВПО МЗ и СР РФ «КРАСНОЯРСКИЙ ГОСУДАРСТВЕННЫЙ МЕДИЦИНСКИЙ УНИВЕРСИТЕТим. проф. В.Ф. ВОЙНО-ЯСЕНЕЦКОГО»КАФЕДРА ВНУТРЕННИХ БОЛЕЗ

ГОУ ВПО МЗ и СР РФ «КРАСНОЯРСКИЙ ГОСУДАРСТВЕННЫЙ МЕДИЦИНСКИЙ УНИВЕРСИТЕТим. проф. В.Ф. ВОЙНО-ЯСЕНЕЦКОГО»КАФЕДРА ВНУТРЕННИХ БОЛЕЗ EBA Marketing COMMITTEE

EBA Marketing COMMITTEE Museums

Museums  Продажа кактусов

Продажа кактусов