- Сущность финансов. Тема 1

Содержание

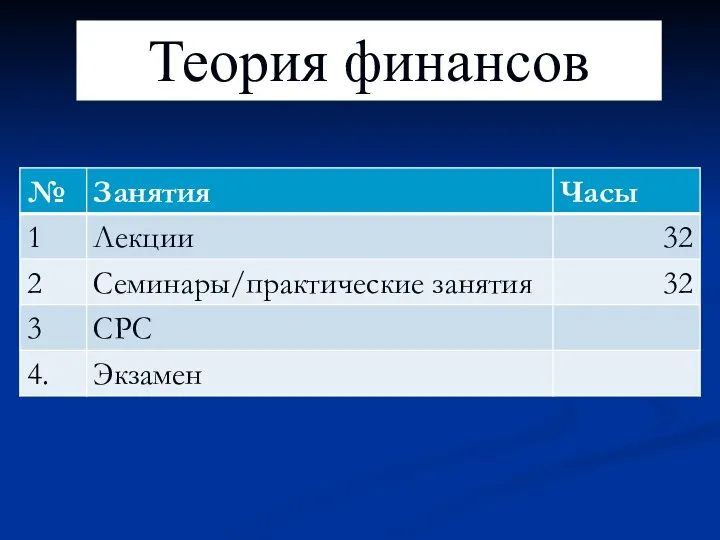

- 2. Теория финансов

- 3. ФОРМЫ КОНТРОЛЯ ОСВОЕНИЯ ДИСЦИПЛИНЫ Текущая аттестация студентов производится в дискретные временные интервалы преподавателем в следующих формах:

- 4. Балльно-рейтинговая оценка 8 тестов: 24-40 баллов 1 контрольная работа: 6-10 баллов 1 презентация-доклад : 6-10 баллов

- 5. Рекомендуемая литература а) основная литература: Финансы и кредит. [Электронный ресурс]Учебник для бакалавров/ Под ред. Романовского В.А.,

- 6. Рекомендуемая литература Финансы: учеб. / [авт.: А.Г. Грязнова, Е.В. Маркина, В.В. Курочкин и др.]; под ред.

- 7. Тема 1:Финансы как экономическая категория

- 8. Тема: Финансы как специфическая экономическая категория Цель: изучить сущность, функции и классификацию финансов; ознакомиться с теориями

- 9. Тема: Финансы как экономическая категория Вопросы: Генезис финансов Сущность финансов Функции финансов Дискуссионные вопросы теории финансов

- 10. 1. Генезис финансов

- 11. Происхождение термина «финансы»

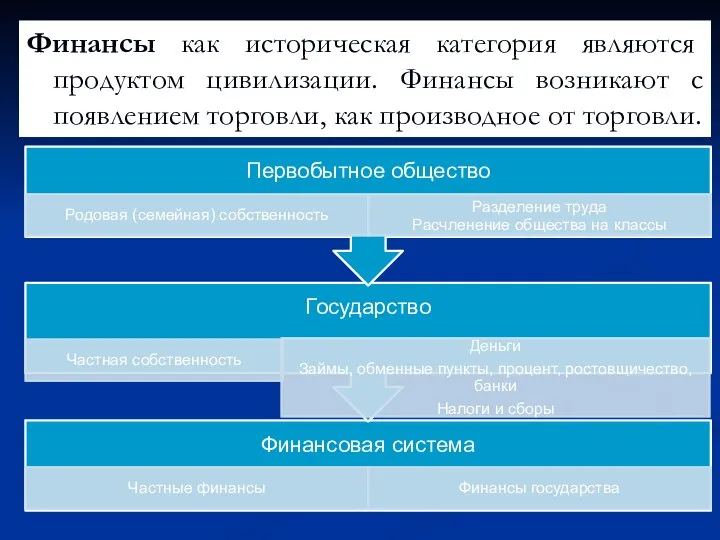

- 12. «Финансы» - это историческая и экономическая категория

- 13. Финансы как историческая категория являются продуктом цивилизации. Финансы возникают с появлением торговли, как производное от торговли.

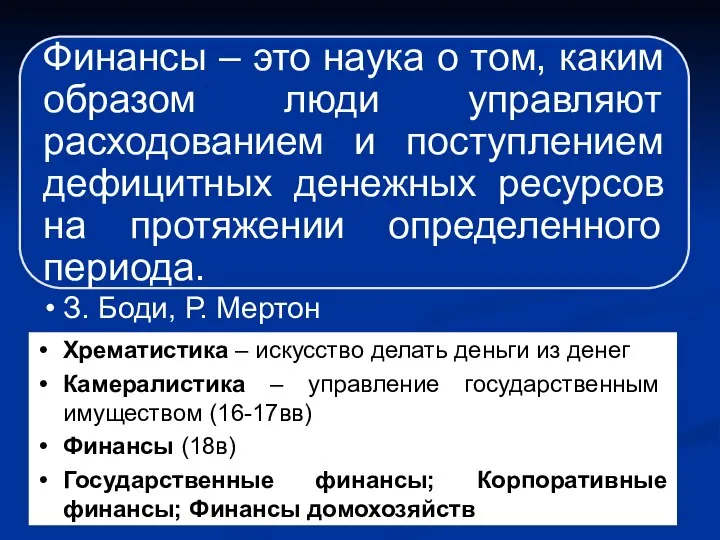

- 14. Хрематистика – искусство делать деньги из денег Камералистика – управление государственным имуществом (16-17вв) Финансы (18в) Государственные

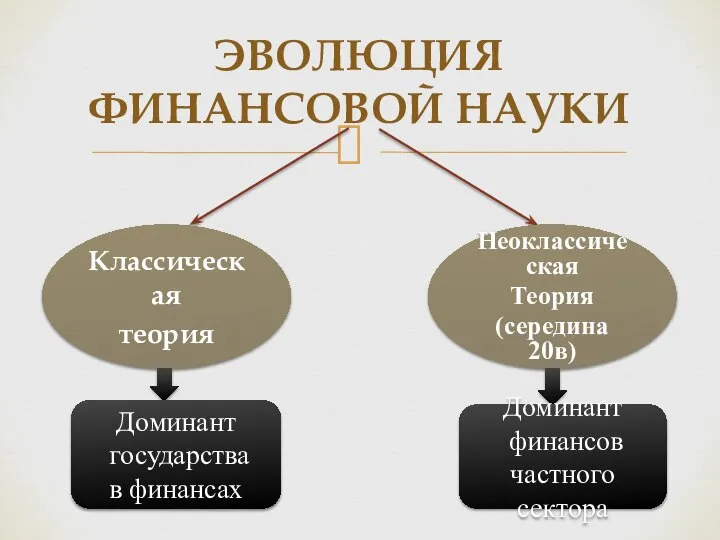

- 15. ЭВОЛЮЦИЯ ФИНАНСОВОЙ НАУКИ Классическая теория Неоклассическая Теория (середина 20в) Доминант государства в финансах Доминант финансов частного

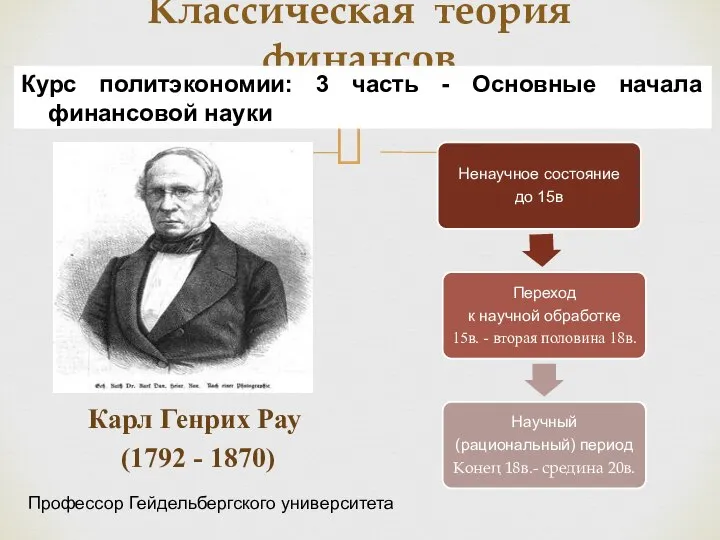

- 16. Классическая теория финансов Карл Генрих Рау (1792 - 1870) Курс политэкономии: 3 часть - Основные начала

- 17. Ненаучное состояние Период был самым продолжительным – историки финансовой науки относят начало этого периода ко времени

- 18. Общие вопросы финансовой науки уже имелись в работах мыслителей: Древняя Греция: – Ксенофонт трактат «О доходах

- 19. Общие вопросы финансовой науки уже имелись в работах мыслителей: Средние века Фома Аквинский (1225-1274гг.) - попытка

- 20. Переход к научной обработке Д. Караф (1406 - 1487) Н. Макиавелли (1480 - 1540) Томас Гоббс

- 21. Ученые, внесшие вклад в систематизацию знаний о финансах Италия - Франция – Англия – Н. Макиавелли

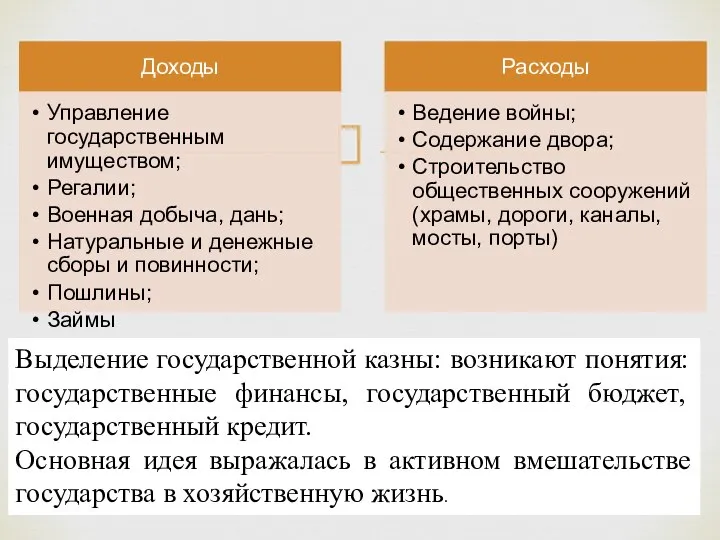

- 22. Выделение государственной казны: возникают понятия: государственные финансы, государственный бюджет, государственный кредит. Основная идея выражалась в активном

- 23. Научный(рациональный) Конец 18в.- средина 20в. Два основных направления в развитии теории финансов – английское (А. Смит,

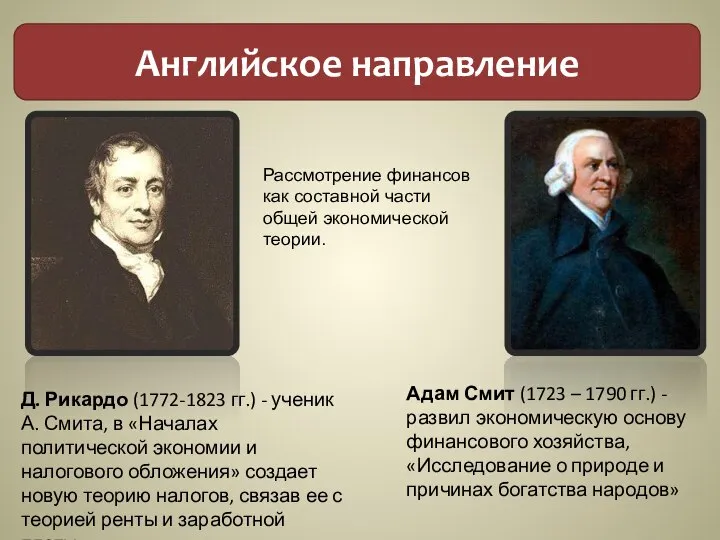

- 24. Английское направление Д. Рикардо (1772-1823 гг.) - ученик А. Смита, в «Началах политической экономии и налогового

- 25. Немецкое направление Германское направление рассматривало финансы в качестве самостоятельной науки (либо полноценной части политической экономии). Й.

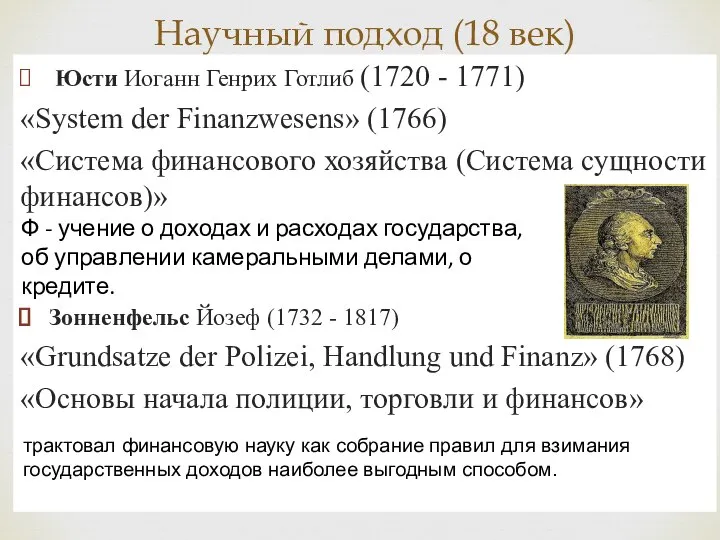

- 26. Научный подход (18 век) Юсти Иоганн Генрих Готлиб (1720 - 1771) «System der Finanzwesens» (1766) «Система

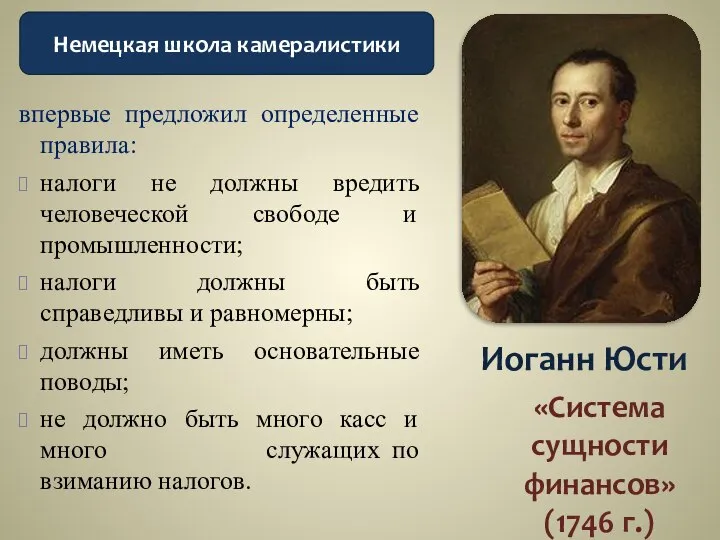

- 27. Иоганн Юсти «Система сущности финансов» (1746 г.) Немецкая школа камералистики впервые предложил определенные правила: налоги не

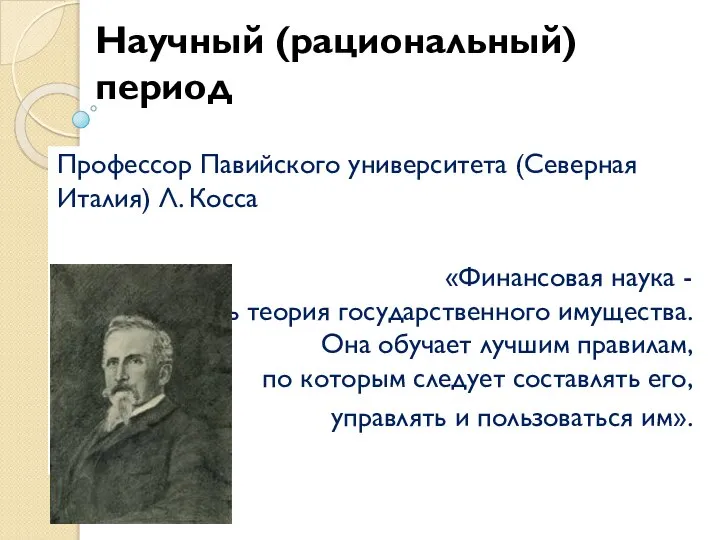

- 28. Научный (рациональный) период Профессор Павийского университета (Северная Италия) Л. Косса «Финансовая наука - есть теория государственного

- 29. Особенности сформировавшейся финансовой науки 1.финансы однозначно трактовались как средства государства; в дальнейшем сферу их приложения расширили;

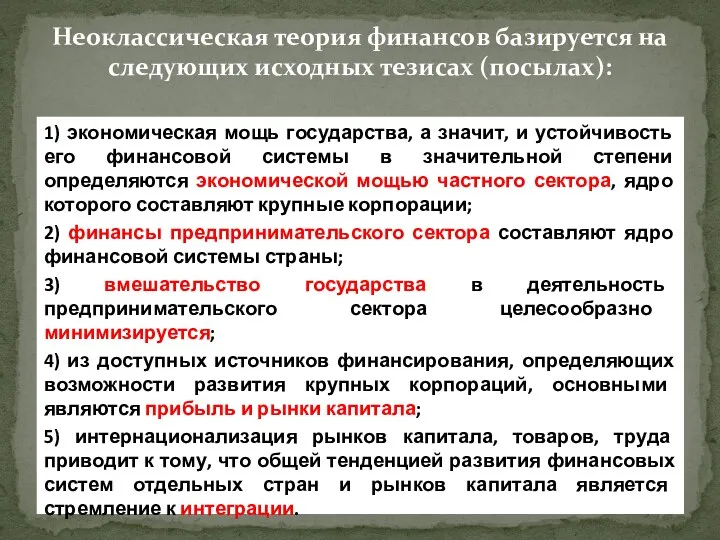

- 30. 40-е и 50-е гг. XX в. получает свое оформление неоклассическая теория финансов. Неоклассическая теория финансов Ядром

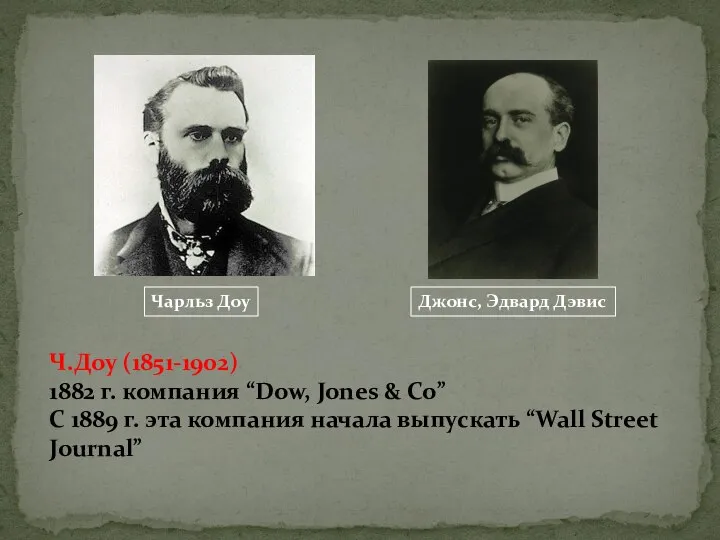

- 31. Чарльз Доу Джонс, Эдвард Дэвис Ч.Доу (1851-1902) 1882 г. компания “Dow, Jones & Co” С 1889

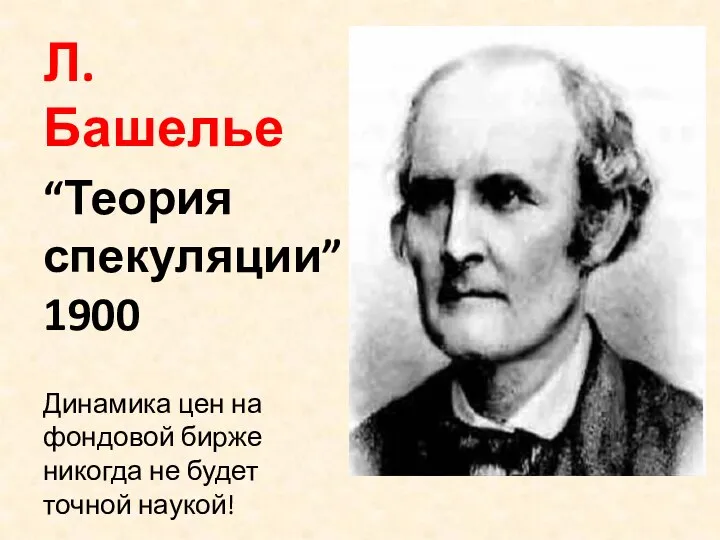

- 32. Л. Башелье “Теория спекуляции” 1900 Динамика цен на фондовой бирже никогда не будет точной наукой!

- 33. Harry Markowitz William Sharpe Стоявшие у истоков неоклассической теории финансов - лауреаты Нобелевской премии: Дж. Тобин

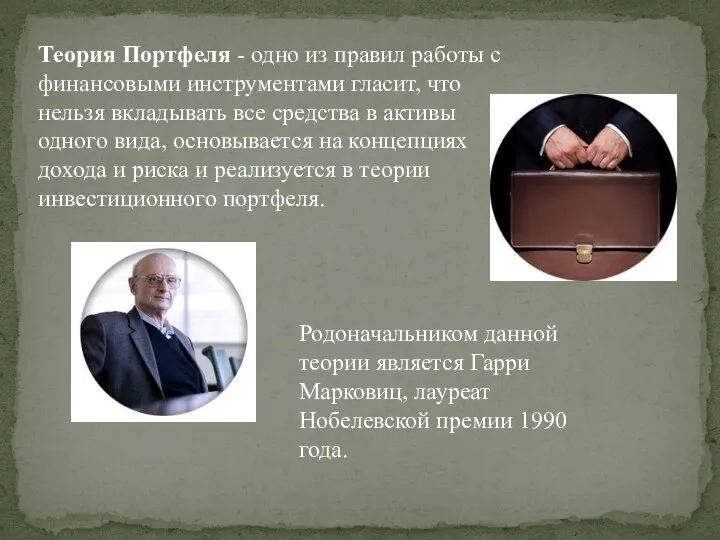

- 34. Теория Портфеля - одно из правил работы с финансовыми инструментами гласит, что нельзя вкладывать все средства

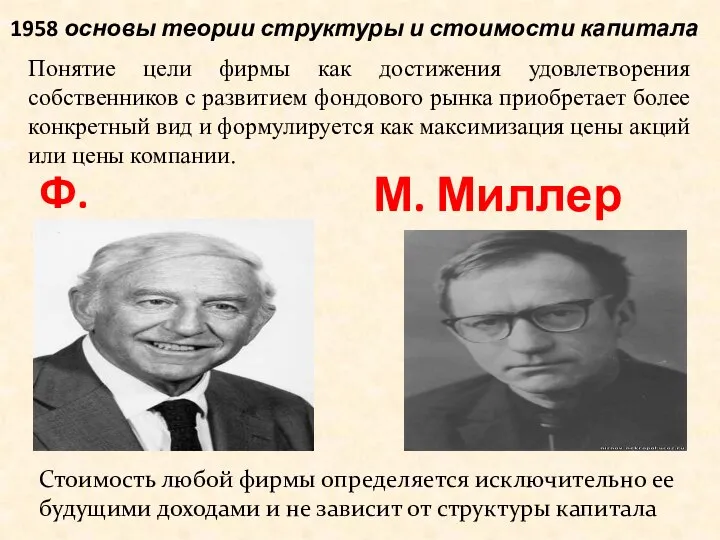

- 35. 1958 основы теории структуры и стоимости капитала Ф. Модильяни М. Миллер Стоимость любой фирмы определяется исключительно

- 36. Экономическая мощь государства; Финансы предпринимательского сектора составляют ядро финансовой системы страны; Вмешательство государства в деятельность предпринимательского

- 37. Россия Видным русским ученым 18в., занимавшимся разработкой теории финансов, был профессор Московского университета Семен Ефимович Десницкий

- 38. Вопрос 2. Сущность финансов

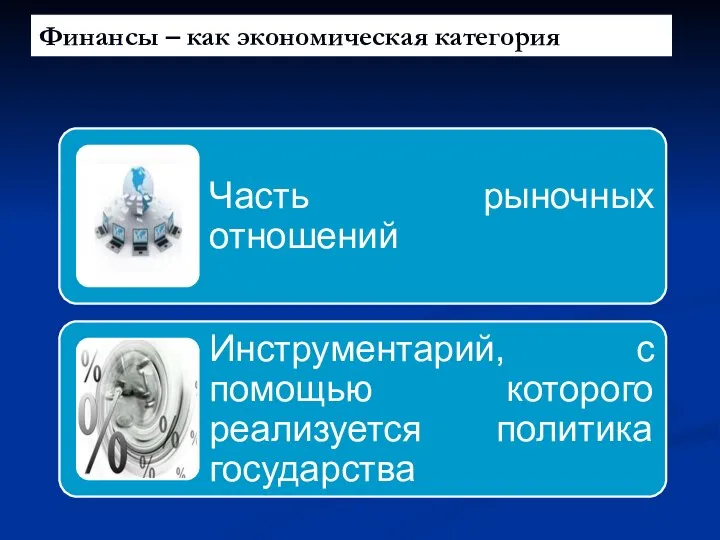

- 39. Финансы – как экономическая категория

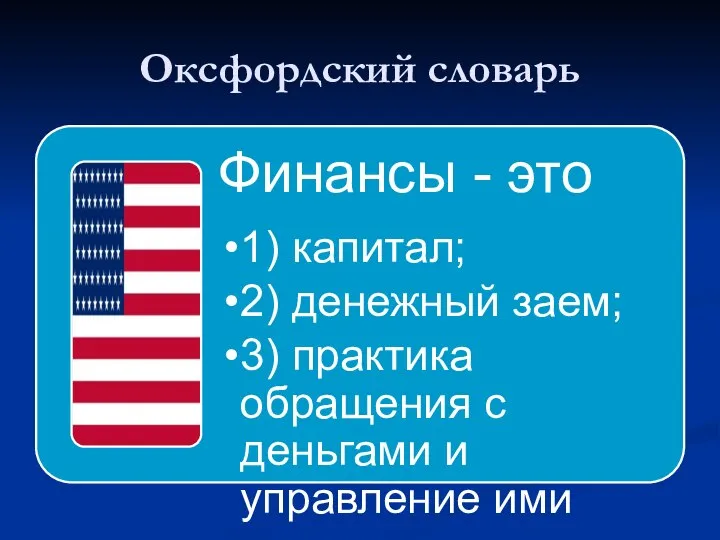

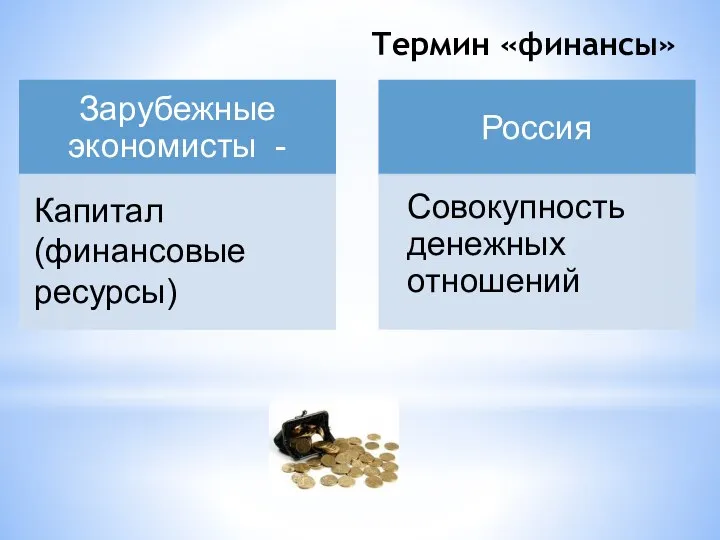

- 40. Оксфордский словарь

- 41. Термин «финансы»

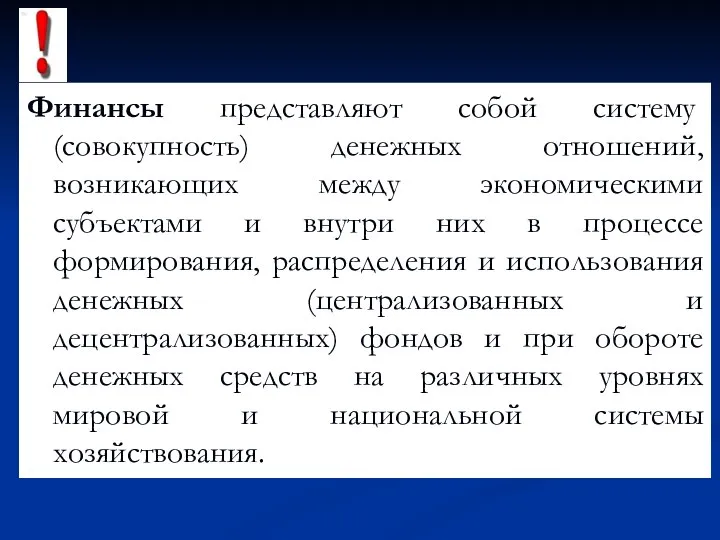

- 42. Финансы представляют собой систему (совокупность) денежных отношений, возникающих между экономическими субъектами и внутри них в процессе

- 43. Содержательные элементы определения финансов:

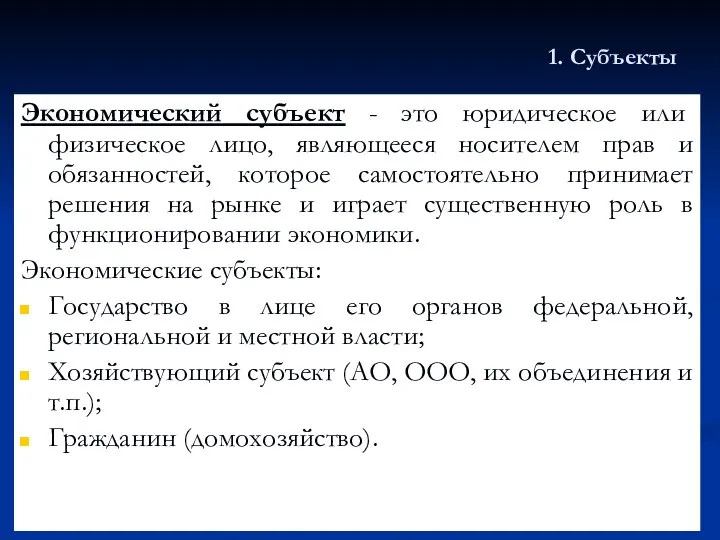

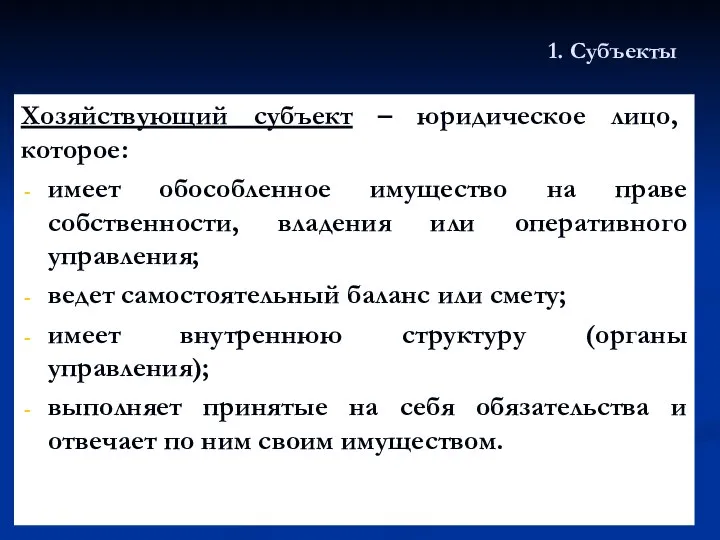

- 44. 1. Субъекты Экономический субъект - это юридическое или физическое лицо, являющееся носителем прав и обязанностей, которое

- 45. 1. Субъекты Хозяйствующий субъект – юридическое лицо, которое: имеет обособленное имущество на праве собственности, владения или

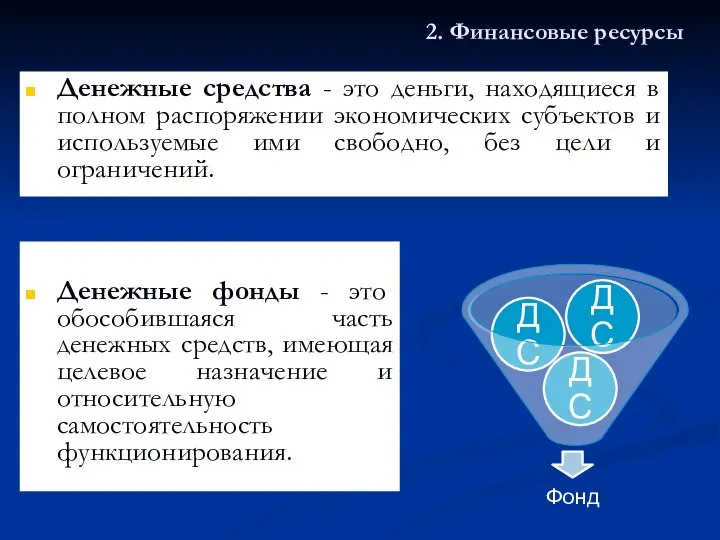

- 46. 2. Финансовые ресурсы Денежные средства - это деньги, находящиеся в полном распоряжении экономических субъектов и используемые

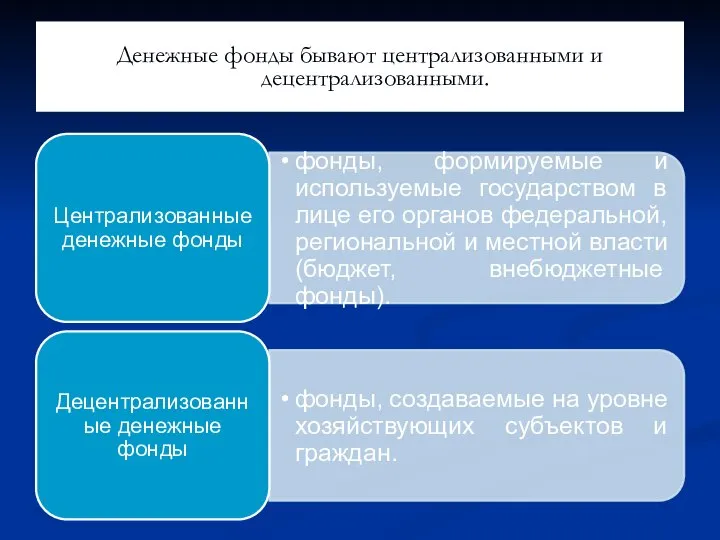

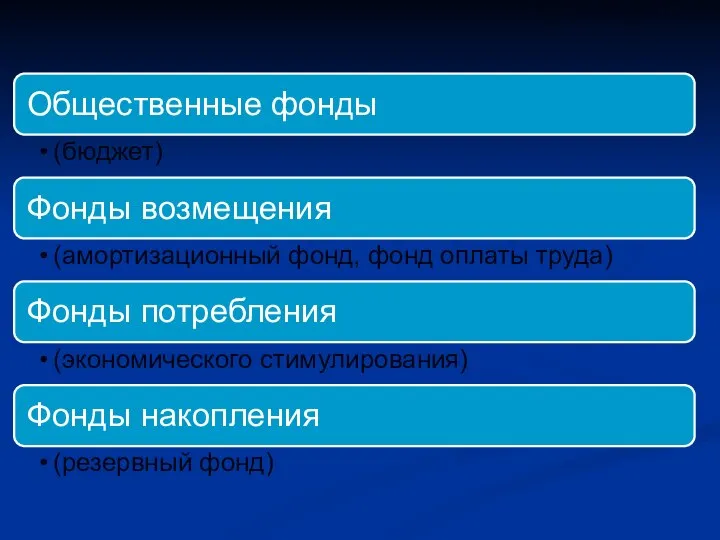

- 47. Денежные фонды бывают централизованными и децентрализованными.

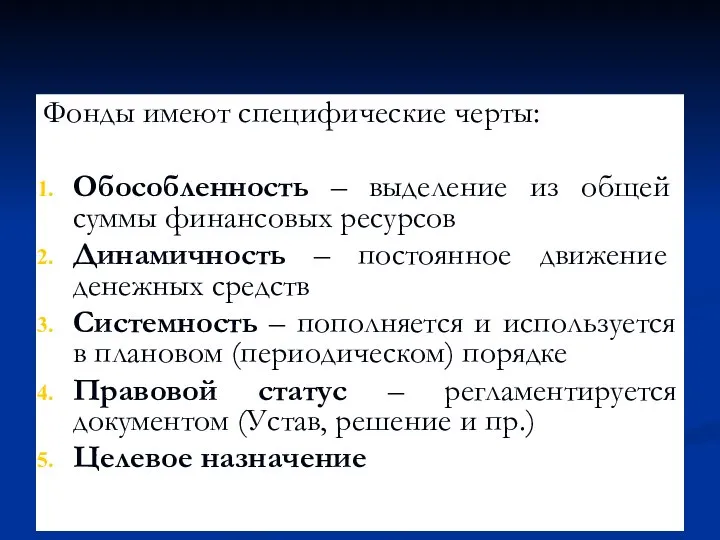

- 48. Фонды имеют специфические черты: Обособленность – выделение из общей суммы финансовых ресурсов Динамичность – постоянное движение

- 49. Существуют:

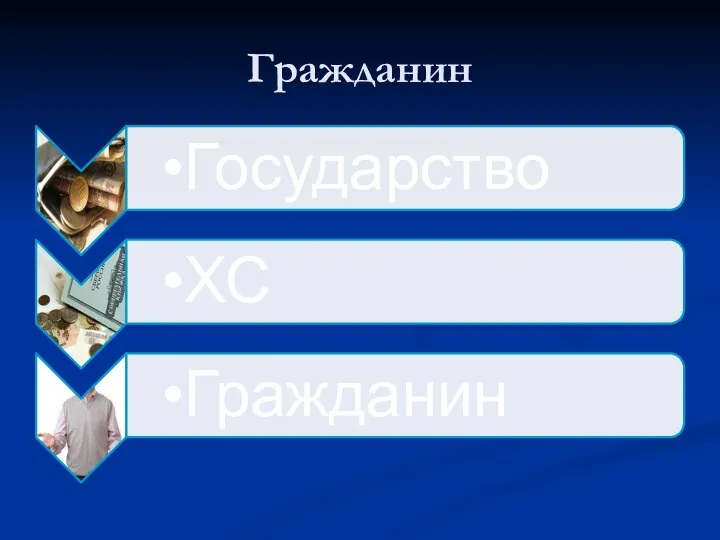

- 50. 3. Денежные отношения Финансы выражают денежные отношения, которые возникают между:

- 51. Государство

- 52. Хозяйствующий субъект

- 53. Гражданин

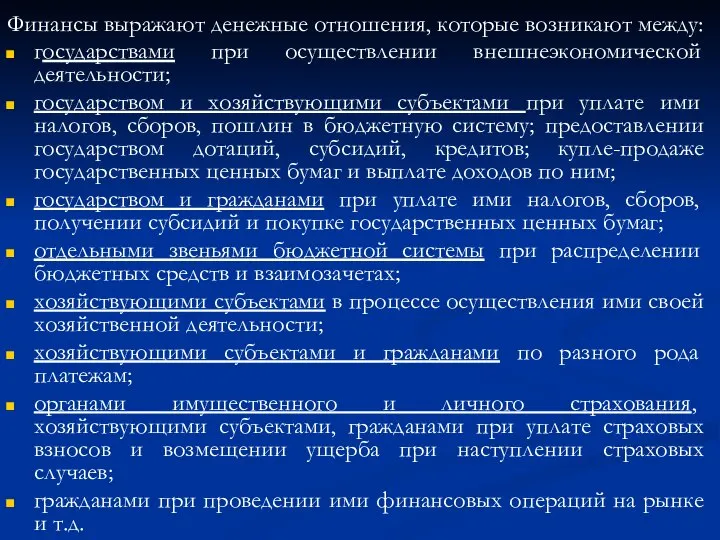

- 54. Финансы выражают денежные отношения, которые возникают между: государствами при осуществлении внешнеэкономической деятельности; государством и хозяйствующими субъектами

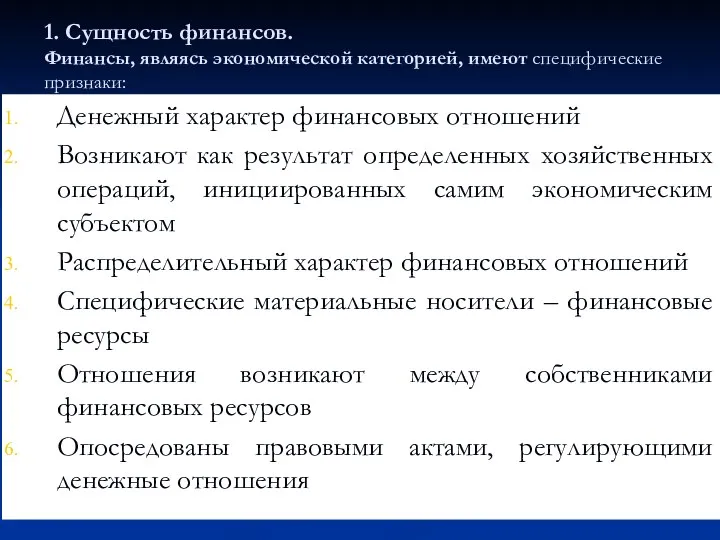

- 55. 1. Сущность финансов. Финансы, являясь экономической категорией, имеют специфические признаки: Денежный характер финансовых отношений Возникают как

- 56. Характеристики денежных отношений, которые не входят в понятие финансы

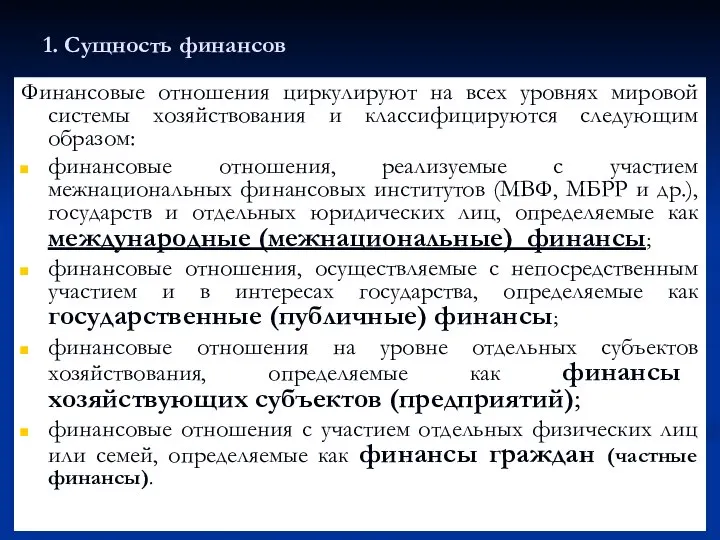

- 57. 1. Сущность финансов Финансовые отношения циркулируют на всех уровнях мировой системы хозяйствования и классифицируются следующим образом:

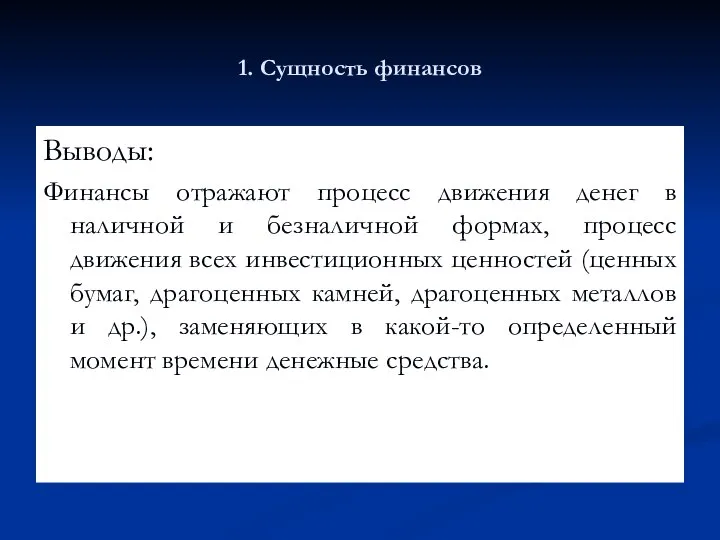

- 58. 1. Сущность финансов Выводы: Финансы отражают процесс движения денег в наличной и безналичной формах, процесс движения

- 59. Вопрос 3. Функции финансов

- 60. 2. Функции финансов

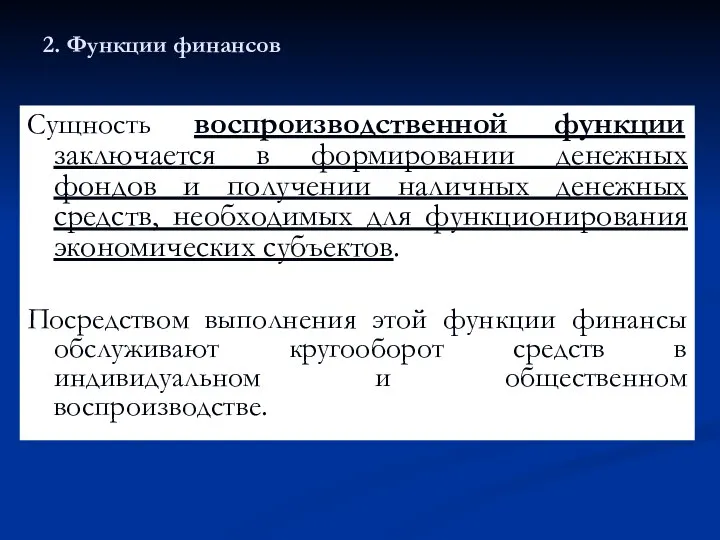

- 61. 2. Функции финансов Сущность воспроизводственной функции заключается в формировании денежных фондов и получении наличных денежных средств,

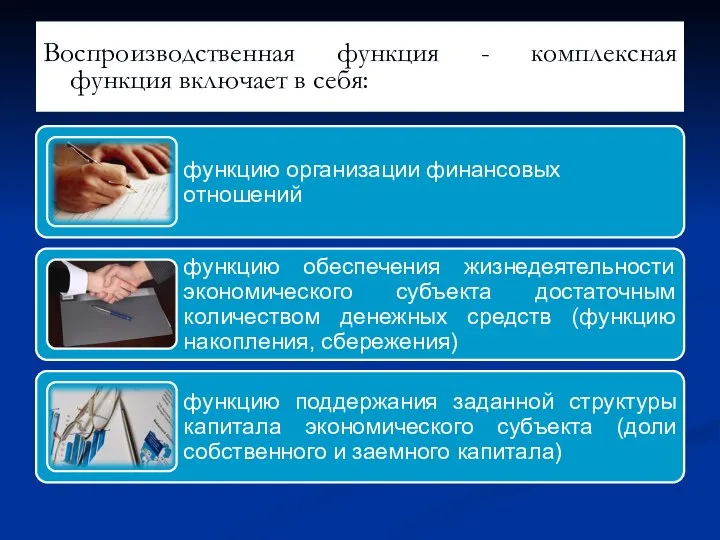

- 62. Воспроизводственная функция - комплексная функция включает в себя:

- 63. проявляется в создании системы денежных отношений, учитывающей специфику осуществления хозяйственного процесса в коммерческой или некоммерческой деятельности.

- 64. проявляется в обеспечении способности экономического субъекта в каждый момент времени платить по своим долгам, т.е. обеспечивать

- 65. проявляется в выпуске и размещении ценных бумаг, управлении банковским кредитом, формировании различных форм и видов кредиторской

- 66. Формирование денежных фондов и получение наличных денежных средств происходит на различных уровнях: на международном, на федеральном,

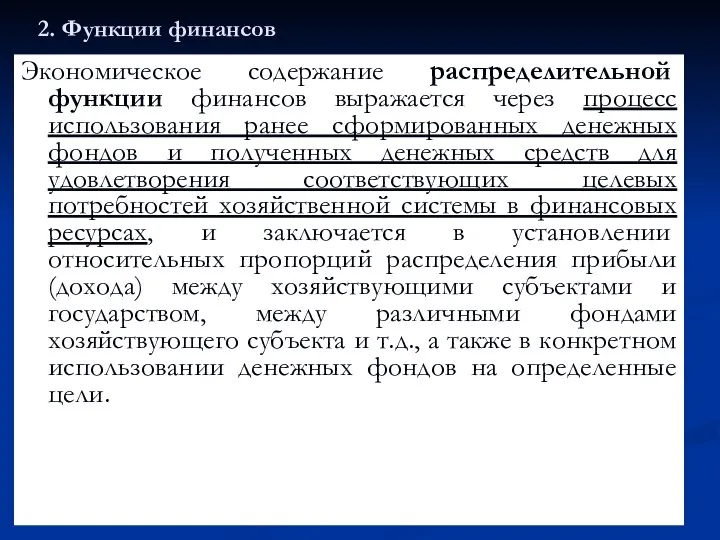

- 67. 2. Функции финансов Экономическое содержание распределительной функции финансов выражается через процесс использования ранее сформированных денежных фондов

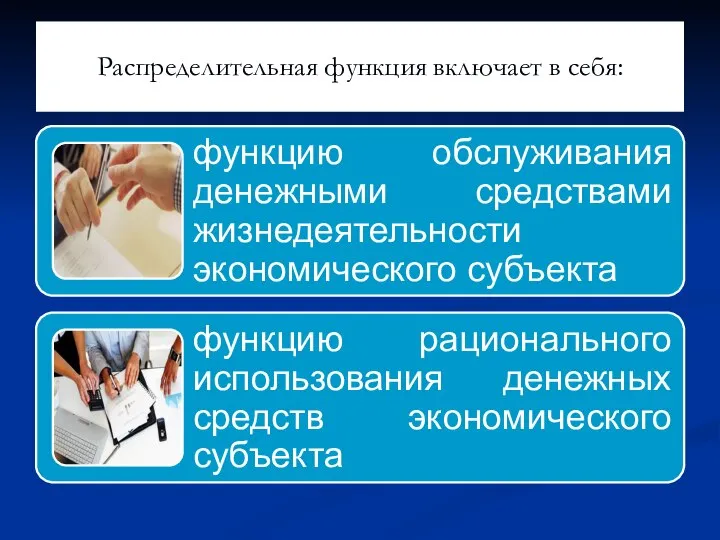

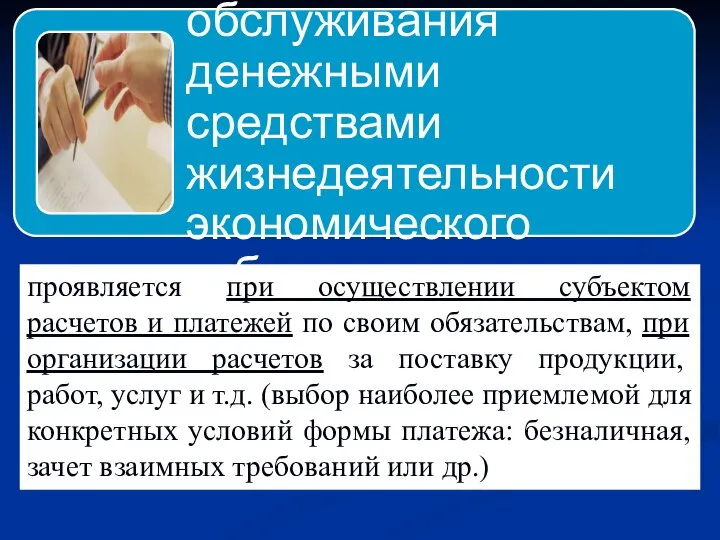

- 68. Распределительная функция включает в себя:

- 69. проявляется при осуществлении субъектом расчетов и платежей по своим обязательствам, при организации расчетов за поставку продукции,

- 70. проявляется в целевом использовании специальных денежных фондов, осуществлении инвестиционной политики, рациональном размещении свободных денежных средств на

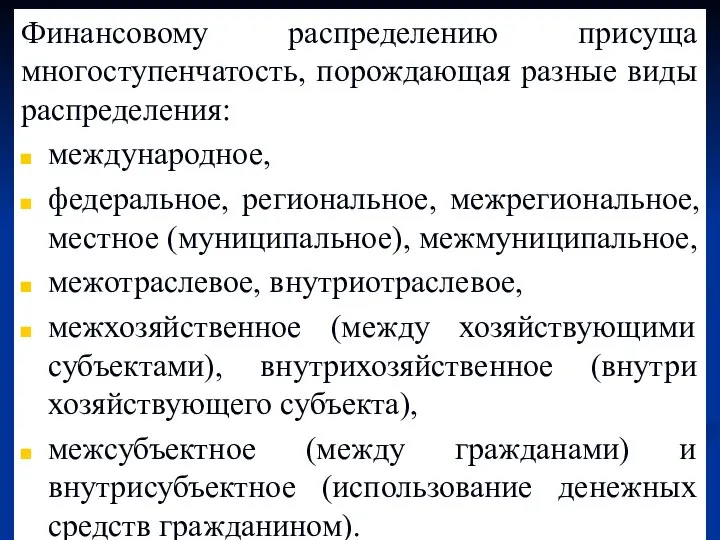

- 71. Финансовому распределению присуща многоступенчатость, порождающая разные виды распределения: международное, федеральное, региональное, межрегиональное, местное (муниципальное), межмуниципальное, межотраслевое,

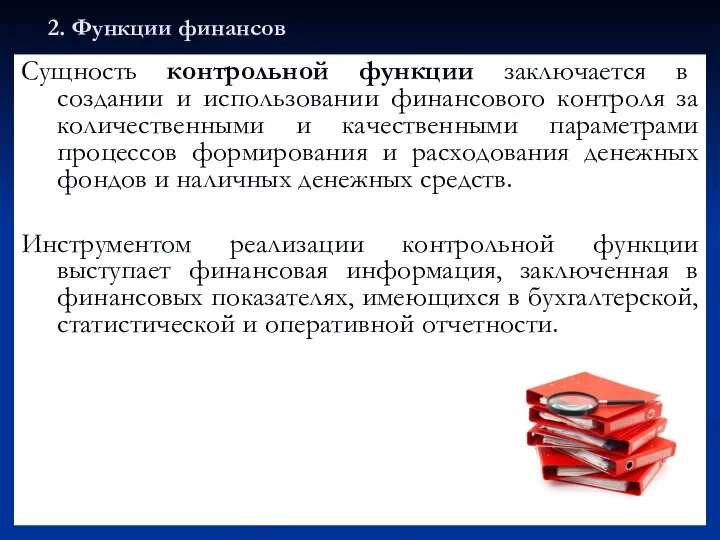

- 72. 2. Функции финансов Сущность контрольной функции заключается в создании и использовании финансового контроля за количественными и

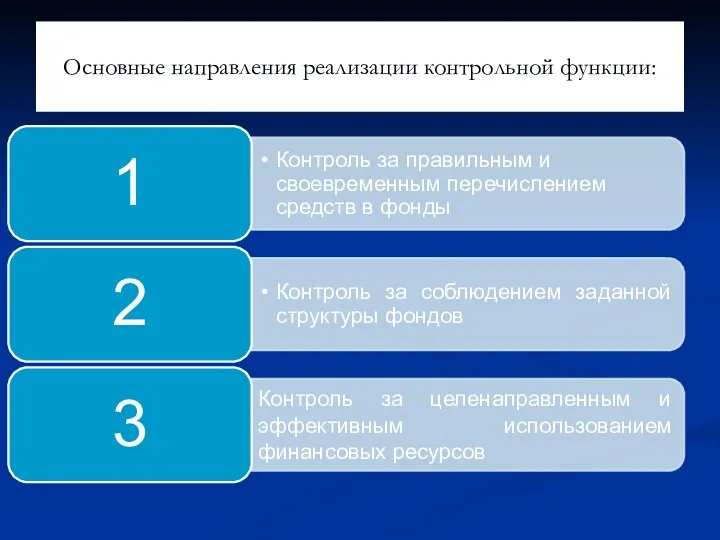

- 73. Основные направления реализации контрольной функции:

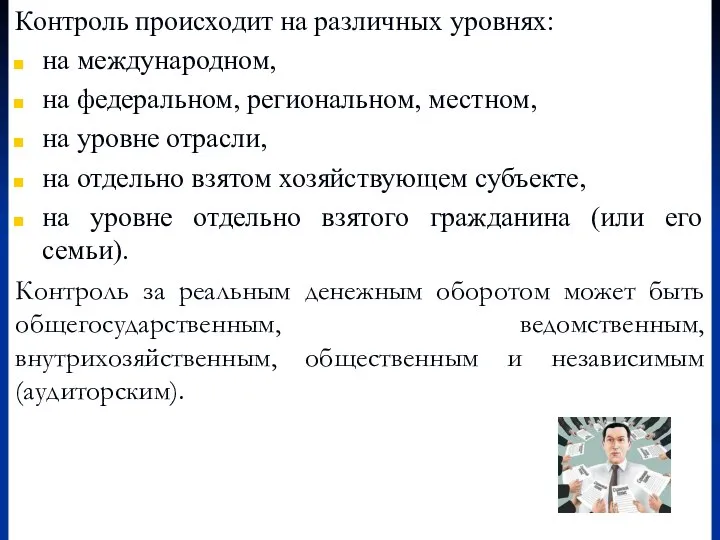

- 74. Контроль происходит на различных уровнях: на международном, на федеральном, региональном, местном, на уровне отрасли, на отдельно

- 75. 2. Функции финансов Функция финансового регулирования - двояка. С одной стороны, финансы при осуществлении экономическим субъектом

- 76. 2. Функции финансов Финансовое регулирование может быть: международным, федеральным, региональным, муниципальным, ведомственным (отраслевым), внутрихозяйственным; внутрисубъектным.

- 77. 2. Функции финансов Функция управления денежным потоком и финансовыми отношениями выражается через функционирование финансового менеджмента. Финансовый

- 78. 2. Функции финансов Финансовый менеджмент может осуществляться на различных уровнях: на международном, федеральном, региональном, муниципальном, ведомственном

- 79. 2. Функции финансов Защитная функция финансов проявляет себя в том, что экономический субъект ищет средства и

- 80. Стабильность обеспечивается благодаря:

- 81. 2. Функции финансов Защитная функция может осуществляться на различных уровнях: на международном, федеральном, региональном, муниципальном, ведомственном

- 82. 2. Функции финансов Выводы: Таким образом, в современных условиях финансы выполняют: Воспроизводственную функцию; Распределительную функцию; Контрольную

- 83. Вопрос 4. Дискуссионные вопросы теории финансов

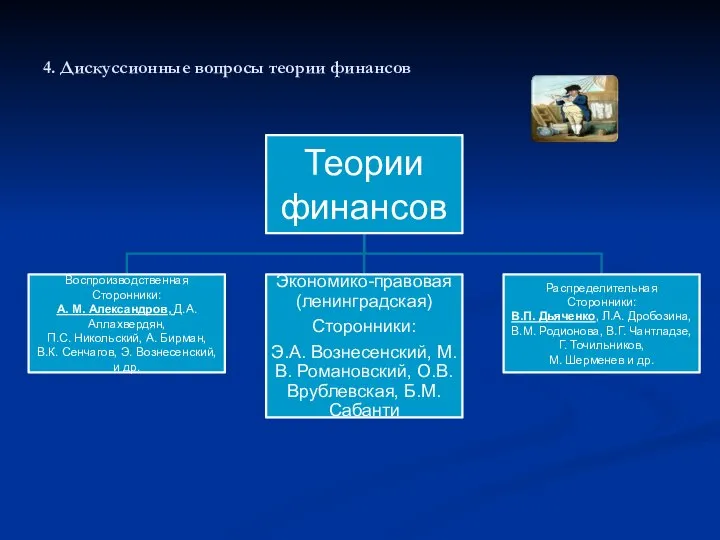

- 84. 4. Дискуссионные вопросы теории финансов

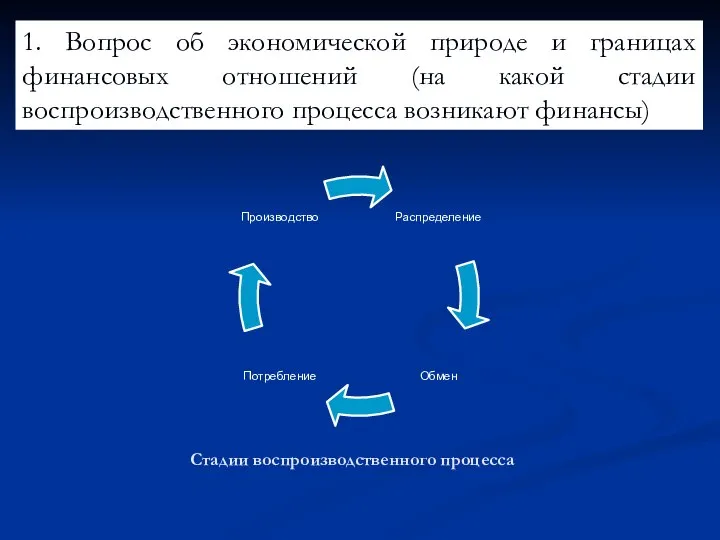

- 85. Дискуссионные вопросы теории финансов Вопрос об экономической природе и границах финансовых отношений (на какой стадии воспроизводственного

- 86. Стадии воспроизводственного процесса 1. Вопрос об экономической природе и границах финансовых отношений (на какой стадии воспроизводственного

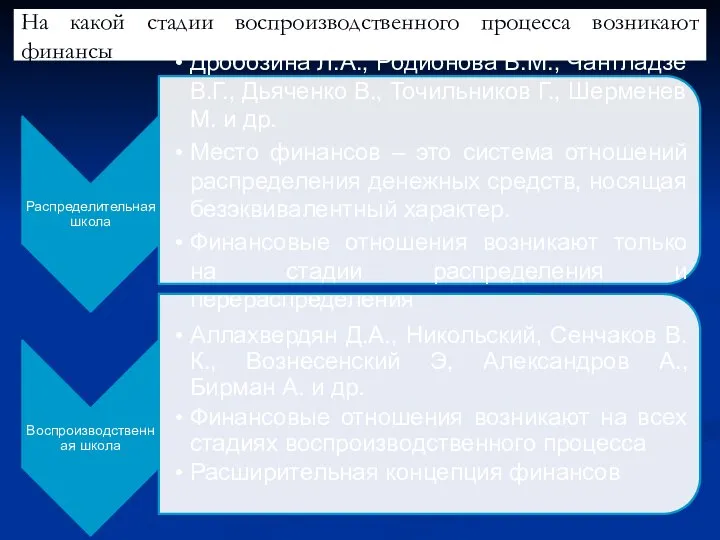

- 87. На какой стадии воспроизводственного процесса возникают финансы

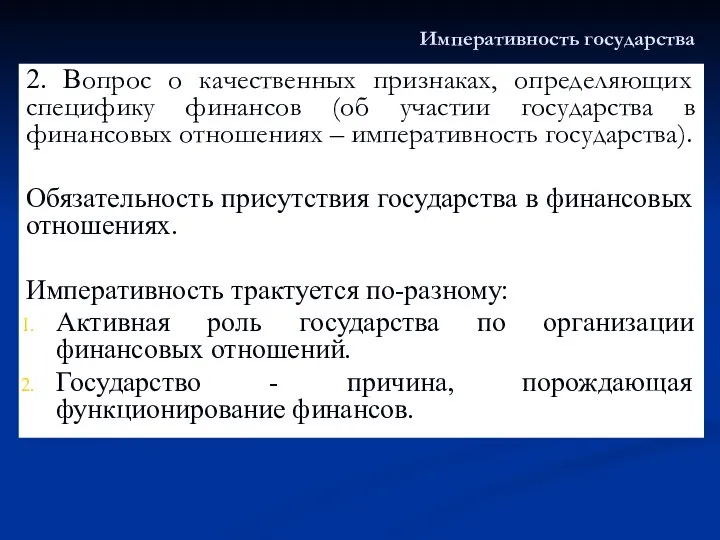

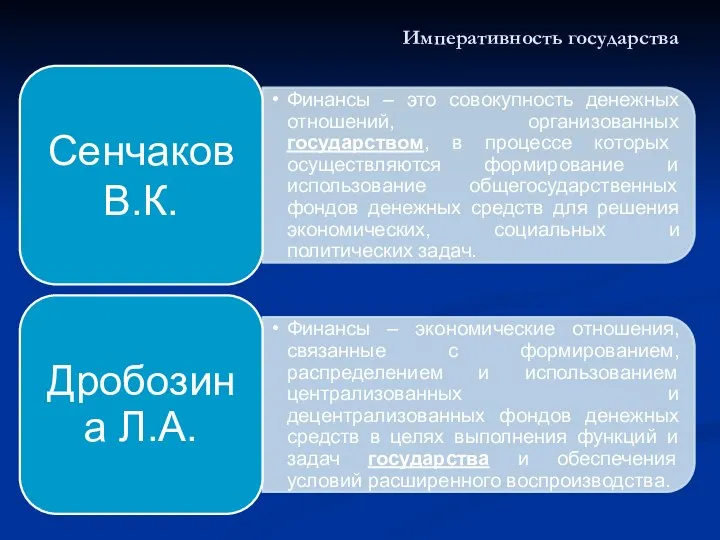

- 88. Императивность государства 2. Вопрос о качественных признаках, определяющих специфику финансов (об участии государства в финансовых отношениях

- 89. Императивность государства

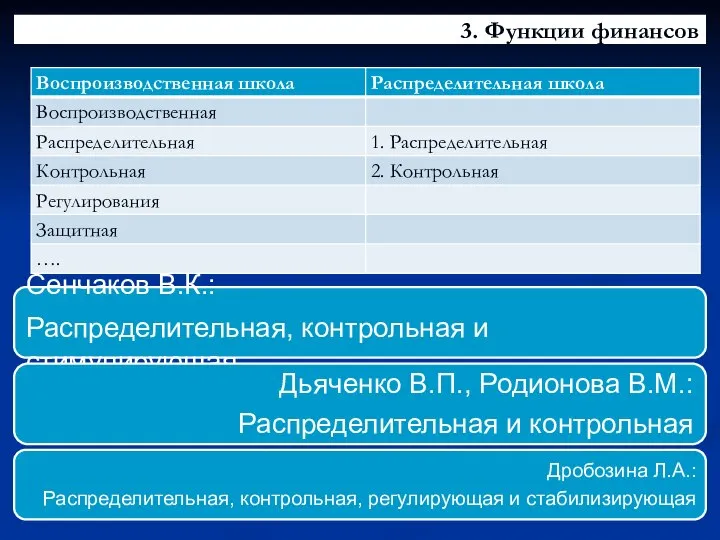

- 90. 3. Функции финансов

- 91. 4.Структура финансовой системы Распределительная теория Воспроизводственная теория

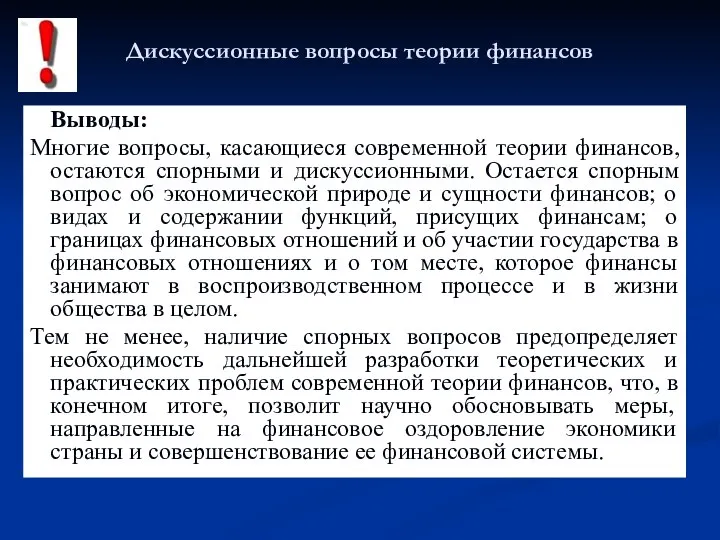

- 92. Дискуссионные вопросы теории финансов Выводы: Многие вопросы, касающиеся современной теории финансов, остаются спорными и дискуссионными. Остается

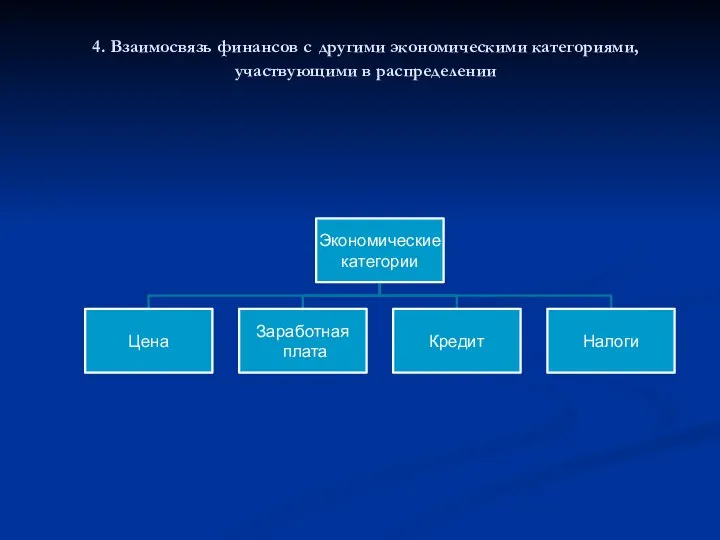

- 93. Вопрос 4. Взаимосвязь финансов с другими экономическими категориями, участвующими в распределении

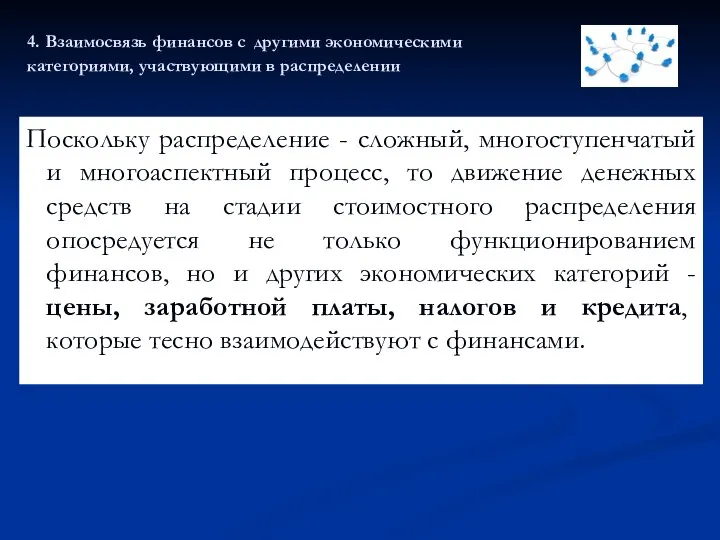

- 94. 4. Взаимосвязь финансов с другими экономическими категориями, участвующими в распределении Поскольку распределение - сложный, многоступенчатый и

- 95. 4. Взаимосвязь финансов с другими экономическими категориями, участвующими в распределении

- 96. Цена есть основа и начало распределительного процесса Цена - инструмент формирования доходов государства Цена предопределяет всю

- 97. Цена - инструмент формирования доходов государства. Цены используются государством при таможенном регулировании и изъятия таможенных доходов.

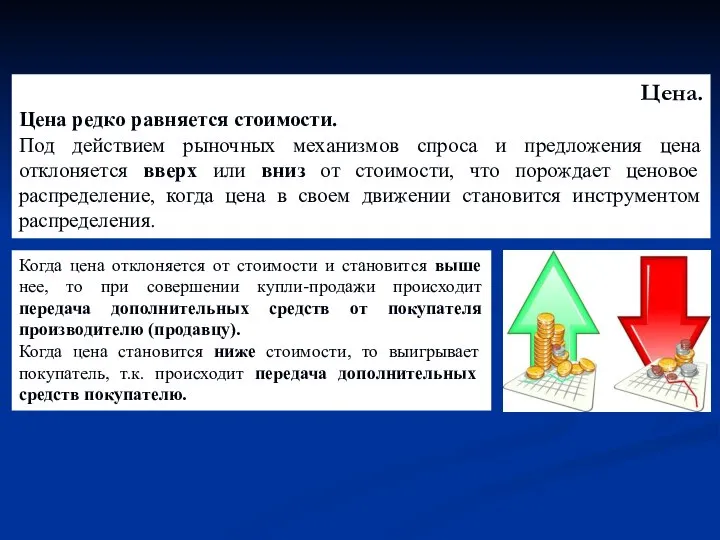

- 98. Цена. Цена редко равняется стоимости. Под действием рыночных механизмов спроса и предложения цена отклоняется вверх или

- 99. Если цена опускается ниже стоимости, то производителю, несущему убытки, они компенсируются с помощью других финансовых инструментов:

- 100. Взаимосвязь цены и финансов основой финансового метода распределения стоимости является цена финансы основываются на пропорциях распределения,

- 101. Налог – это деньги, которые безвозмездно передаются государству по действующим законам, т.е. налог – инструмент формирования

- 102. Заработная плата и финансы заработная плата обособлена необходимым формированием доходов конкретных работников заработная плата выражает стоимостные

- 103. Заработная плата – денежная выплата, т.е. деньги, полученные в обмен на труд. Заработная плата тесно взаимодействует

- 104. Кредит - способ покрытия временного кассового разрыва (разрыва между доходами и расходами). Общим для финансов и

- 105. Кредит отличается от финансов: - во-первых, по конечным целям. В финансах доходы являются конечными, т.е. они

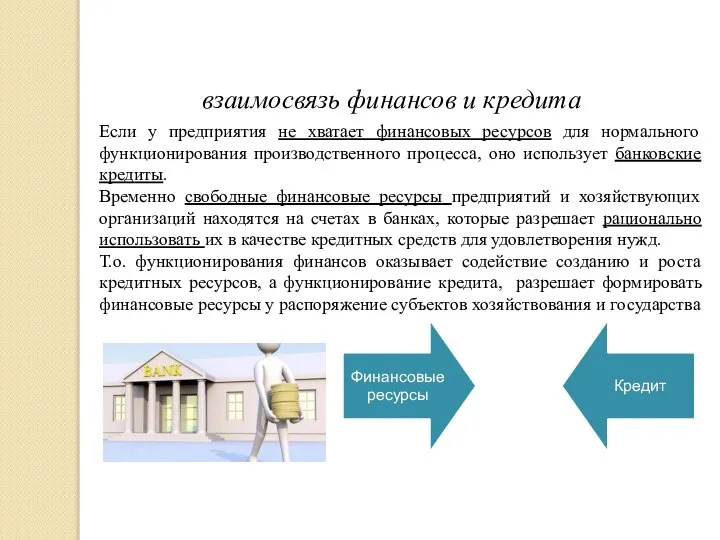

- 106. взаимосвязь финансов и кредита Если у предприятия не хватает финансовых ресурсов для нормального функционирования производственного процесса,

- 107. 4. Взаимосвязь финансов с другими экономическими категориями, участвующими в распределении Все перечисленные категории объединяет их денежная

- 108. Спасибо за внимание!

- 110. Скачать презентацию

Слайд 3ФОРМЫ КОНТРОЛЯ ОСВОЕНИЯ ДИСЦИПЛИНЫ

Текущая аттестация студентов производится в дискретные временные интервалы преподавателем

ФОРМЫ КОНТРОЛЯ ОСВОЕНИЯ ДИСЦИПЛИНЫ

Текущая аттестация студентов производится в дискретные временные интервалы преподавателем

Слайд 4Балльно-рейтинговая оценка

8 тестов: 24-40 баллов

1 контрольная работа: 6-10 баллов

1 презентация-доклад : 6-10

8 тестов: 24-40 баллов

1 контрольная работа: 6-10 баллов

1 презентация-доклад : 6-10

Слайд 5Рекомендуемая литература

а) основная литература:

Финансы и кредит. [Электронный ресурс]Учебник для бакалавров/

Рекомендуемая литература

а) основная литература:

Финансы и кредит. [Электронный ресурс]Учебник для бакалавров/

![Рекомендуемая литература а) основная литература: Финансы и кредит. [Электронный ресурс]Учебник для бакалавров/](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1133595/slide-4.jpg)

Слайд 6Рекомендуемая литература

Финансы: учеб. / [авт.: А.Г. Грязнова, Е.В. Маркина, В.В. Курочкин

Рекомендуемая литература

Финансы: учеб. / [авт.: А.Г. Грязнова, Е.В. Маркина, В.В. Курочкин

Слайд 7Тема 1:Финансы

как экономическая категория

Тема 1:Финансы

как экономическая категория

Слайд 8Тема: Финансы как специфическая экономическая категория

Цель:

изучить сущность, функции и классификацию финансов;

ознакомиться

Тема: Финансы как специфическая экономическая категория

Цель:

изучить сущность, функции и классификацию финансов;

ознакомиться

Слайд 9Тема: Финансы как экономическая категория

Вопросы:

Генезис финансов

Сущность финансов

Функции финансов

Дискуссионные вопросы теории финансов

Взаимосвязь финансов

Тема: Финансы как экономическая категория

Вопросы:

Генезис финансов

Сущность финансов

Функции финансов

Дискуссионные вопросы теории финансов

Взаимосвязь финансов

Слайд 101. Генезис финансов

1. Генезис финансов

Слайд 11Происхождение термина «финансы»

Происхождение термина «финансы»

Слайд 12«Финансы» - это историческая и экономическая категория

«Финансы» - это историческая и экономическая категория

Слайд 13Финансы как историческая категория являются продуктом цивилизации. Финансы возникают с появлением торговли,

Финансы как историческая категория являются продуктом цивилизации. Финансы возникают с появлением торговли,

Слайд 14Хрематистика – искусство делать деньги из денег

Камералистика – управление государственным имуществом (16-17вв)

Финансы

Хрематистика – искусство делать деньги из денег

Камералистика – управление государственным имуществом (16-17вв)

Финансы

Слайд 15ЭВОЛЮЦИЯ

ФИНАНСОВОЙ НАУКИ

Классическая

теория

Неоклассическая

Теория

(середина 20в)

Доминант

государства

в финансах

Доминант

финансов

частного сектора

ЭВОЛЮЦИЯ

ФИНАНСОВОЙ НАУКИ

Классическая

теория

Неоклассическая

Теория

(середина 20в)

Доминант

государства

в финансах

Доминант

финансов

частного сектора

Слайд 16Классическая теория финансов

Карл Генрих Рау

(1792 - 1870)

Курс политэкономии: 3 часть - Основные

Классическая теория финансов

Карл Генрих Рау

(1792 - 1870)

Курс политэкономии: 3 часть - Основные

Слайд 17Ненаучное состояние

Период был самым продолжительным – историки финансовой науки относят начало этого

Ненаучное состояние

Период был самым продолжительным – историки финансовой науки относят начало этого

Слайд 18Общие вопросы финансовой науки уже имелись в работах мыслителей:

Древняя Греция:

– Ксенофонт

Общие вопросы финансовой науки уже имелись в работах мыслителей:

Древняя Греция:

– Ксенофонт

Слайд 19Общие вопросы финансовой науки уже имелись в работах мыслителей:

Средние века

Фома Аквинский (1225-1274гг.)

Общие вопросы финансовой науки уже имелись в работах мыслителей:

Средние века

Фома Аквинский (1225-1274гг.)

Слайд 20

Переход к научной обработке

Д. Караф

(1406 - 1487)

Н. Макиавелли

(1480 - 1540)

Переход к научной обработке

Д. Караф

(1406 - 1487)

Н. Макиавелли

(1480 - 1540)

Слайд 21Ученые, внесшие вклад в систематизацию знаний о финансах

Италия -

Франция –

Англия –

Н.

Ученые, внесшие вклад в систематизацию знаний о финансах

Италия -

Франция –

Англия –

Н.

Слайд 22Выделение государственной казны: возникают понятия: государственные финансы, государственный бюджет, государственный кредит.

Основная идея

Выделение государственной казны: возникают понятия: государственные финансы, государственный бюджет, государственный кредит.

Основная идея

Слайд 23Научный(рациональный)

Конец 18в.- средина 20в.

Два основных направления в развитии теории финансов

–

Научный(рациональный)

Конец 18в.- средина 20в.

Два основных направления в развитии теории финансов

–

Слайд 24Английское направление

Д. Рикардо (1772-1823 гг.) - ученик А. Смита, в «Началах

Английское направление

Д. Рикардо (1772-1823 гг.) - ученик А. Смита, в «Началах

Слайд 25Немецкое направление

Германское направление рассматривало финансы в качестве самостоятельной науки (либо полноценной части

Немецкое направление

Германское направление рассматривало финансы в качестве самостоятельной науки (либо полноценной части

Слайд 26Научный подход (18 век)

Юсти Иоганн Генрих Готлиб (1720 - 1771)

«System der

Научный подход (18 век)

Юсти Иоганн Генрих Готлиб (1720 - 1771)

«System der

Слайд 27Иоганн Юсти

«Система сущности финансов» (1746 г.)

Немецкая школа камералистики

впервые предложил определенные правила:

налоги не

Иоганн Юсти

«Система сущности финансов» (1746 г.)

Немецкая школа камералистики

впервые предложил определенные правила:

налоги не

Слайд 28Научный (рациональный) период

Профессор Павийского университета (Северная Италия) Л. Косса

«Финансовая наука

Научный (рациональный) период

Профессор Павийского университета (Северная Италия) Л. Косса

«Финансовая наука

Слайд 29 Особенности сформировавшейся финансовой науки

1.финансы однозначно трактовались как средства государства; в дальнейшем сферу их

Особенности сформировавшейся финансовой науки

1.финансы однозначно трактовались как средства государства; в дальнейшем сферу их

Слайд 3040-е и 50-е гг. XX в. получает свое оформление неоклассическая теория финансов.

Неоклассическая

40-е и 50-е гг. XX в. получает свое оформление неоклассическая теория финансов.

Неоклассическая

Слайд 31Чарльз Доу

Джонс, Эдвард Дэвис

Ч.Доу (1851-1902)

1882 г. компания “Dow, Jones & Co”

С 1889

Чарльз Доу

Джонс, Эдвард Дэвис

Ч.Доу (1851-1902)

1882 г. компания “Dow, Jones & Co”

С 1889

Слайд 32Л. Башелье

“Теория спекуляции” 1900

Динамика цен на фондовой бирже никогда не будет

Л. Башелье

“Теория спекуляции” 1900

Динамика цен на фондовой бирже никогда не будет

Слайд 33Harry Markowitz

William Sharpe

Стоявшие у истоков неоклассической теории финансов - лауреаты Нобелевской премии:

Дж.

Harry Markowitz

William Sharpe

Стоявшие у истоков неоклассической теории финансов - лауреаты Нобелевской премии:

Дж.

Слайд 34Теория Портфеля - одно из правил работы с финансовыми инструментами гласит, что

Теория Портфеля - одно из правил работы с финансовыми инструментами гласит, что

Слайд 351958 основы теории структуры и стоимости капитала

Ф. Модильяни

М. Миллер

Стоимость любой

1958 основы теории структуры и стоимости капитала

Ф. Модильяни

М. Миллер

Стоимость любой

Слайд 36Экономическая мощь государства;

Финансы предпринимательского сектора составляют ядро финансовой системы страны;

Вмешательство государства в

Экономическая мощь государства;

Финансы предпринимательского сектора составляют ядро финансовой системы страны;

Вмешательство государства в

Слайд 37Россия

Видным русским ученым 18в., занимавшимся разработкой теории финансов, был профессор Московского университета

Россия

Видным русским ученым 18в., занимавшимся разработкой теории финансов, был профессор Московского университета

Слайд 38Вопрос 2. Сущность финансов

Вопрос 2. Сущность финансов

Слайд 39Финансы – как экономическая категория

Финансы – как экономическая категория

Слайд 40Оксфордский словарь

Оксфордский словарь

Слайд 41Термин «финансы»

Термин «финансы»

Слайд 42Финансы представляют собой систему (совокупность) денежных отношений, возникающих между экономическими субъектами и

Финансы представляют собой систему (совокупность) денежных отношений, возникающих между экономическими субъектами и

Слайд 43Содержательные элементы определения финансов:

Содержательные элементы определения финансов:

Слайд 441. Субъекты

Экономический субъект - это юридическое или физическое лицо, являющееся носителем прав

1. Субъекты

Экономический субъект - это юридическое или физическое лицо, являющееся носителем прав

Слайд 451. Субъекты

Хозяйствующий субъект – юридическое лицо, которое:

имеет обособленное имущество на праве

1. Субъекты

Хозяйствующий субъект – юридическое лицо, которое:

имеет обособленное имущество на праве

Слайд 462. Финансовые ресурсы

Денежные средства - это деньги, находящиеся в полном распоряжении экономических

2. Финансовые ресурсы

Денежные средства - это деньги, находящиеся в полном распоряжении экономических

Слайд 47Денежные фонды бывают централизованными и децентрализованными.

Денежные фонды бывают централизованными и децентрализованными.

Слайд 48Фонды имеют специфические черты:

Обособленность – выделение из общей суммы финансовых ресурсов

Динамичность –

Фонды имеют специфические черты:

Обособленность – выделение из общей суммы финансовых ресурсов

Динамичность –

Слайд 49Существуют:

Существуют:

Слайд 503. Денежные отношения

Финансы выражают денежные отношения, которые возникают между:

3. Денежные отношения

Финансы выражают денежные отношения, которые возникают между:

Слайд 51Государство

Государство

Слайд 52Хозяйствующий субъект

Хозяйствующий субъект

Слайд 53Гражданин

Гражданин

Слайд 54Финансы выражают денежные отношения, которые возникают между:

государствами при осуществлении внешнеэкономической деятельности;

государством и

Финансы выражают денежные отношения, которые возникают между:

государствами при осуществлении внешнеэкономической деятельности;

государством и

Слайд 551. Сущность финансов.

Финансы, являясь экономической категорией, имеют специфические признаки:

Денежный характер финансовых

1. Сущность финансов.

Финансы, являясь экономической категорией, имеют специфические признаки:

Денежный характер финансовых

Слайд 56Характеристики денежных отношений, которые не входят в понятие финансы

Характеристики денежных отношений, которые не входят в понятие финансы

Слайд 571. Сущность финансов

Финансовые отношения циркулируют на всех уровнях мировой системы хозяйствования и

1. Сущность финансов

Финансовые отношения циркулируют на всех уровнях мировой системы хозяйствования и

Слайд 581. Сущность финансов

Выводы:

Финансы отражают процесс движения денег в наличной и безналичной формах,

1. Сущность финансов

Выводы:

Финансы отражают процесс движения денег в наличной и безналичной формах,

Слайд 59Вопрос 3. Функции финансов

Вопрос 3. Функции финансов

Слайд 602. Функции финансов

2. Функции финансов

Слайд 612. Функции финансов

Сущность воспроизводственной функции заключается в формировании денежных фондов и получении

2. Функции финансов

Сущность воспроизводственной функции заключается в формировании денежных фондов и получении

Слайд 62Воспроизводственная функция - комплексная функция включает в себя:

Воспроизводственная функция - комплексная функция включает в себя:

Слайд 63проявляется в создании системы денежных отношений, учитывающей специфику осуществления хозяйственного процесса в

проявляется в создании системы денежных отношений, учитывающей специфику осуществления хозяйственного процесса в

Слайд 64проявляется в обеспечении способности экономического субъекта в каждый момент времени платить по

проявляется в обеспечении способности экономического субъекта в каждый момент времени платить по

Слайд 65проявляется в выпуске и размещении ценных бумаг, управлении банковским кредитом, формировании различных

Слайд 66Формирование денежных фондов и получение наличных денежных средств происходит на различных уровнях:

Слайд 672. Функции финансов

Экономическое содержание распределительной функции финансов выражается через процесс использования ранее

2. Функции финансов

Экономическое содержание распределительной функции финансов выражается через процесс использования ранее

Слайд 68Распределительная функция включает в себя:

Распределительная функция включает в себя:

Слайд 69проявляется при осуществлении субъектом расчетов и платежей по своим обязательствам, при организации

проявляется при осуществлении субъектом расчетов и платежей по своим обязательствам, при организации

Слайд 70проявляется в целевом использовании специальных денежных фондов, осуществлении инвестиционной политики, рациональном размещении

проявляется в целевом использовании специальных денежных фондов, осуществлении инвестиционной политики, рациональном размещении

Слайд 71Финансовому распределению присуща многоступенчатость, порождающая разные виды распределения:

международное,

федеральное, региональное, межрегиональное,

Финансовому распределению присуща многоступенчатость, порождающая разные виды распределения:

международное,

федеральное, региональное, межрегиональное,

Слайд 722. Функции финансов

Сущность контрольной функции заключается в создании и использовании финансового контроля

2. Функции финансов

Сущность контрольной функции заключается в создании и использовании финансового контроля

Слайд 73Основные направления реализации контрольной функции:

Основные направления реализации контрольной функции:

Слайд 74Контроль происходит на различных уровнях:

на международном,

на федеральном, региональном, местном,

на

Контроль происходит на различных уровнях:

на международном,

на федеральном, региональном, местном,

на

Слайд 752. Функции финансов

Функция финансового регулирования - двояка.

С одной стороны, финансы при

2. Функции финансов

Функция финансового регулирования - двояка.

С одной стороны, финансы при

Слайд 762. Функции финансов

Финансовое регулирование может быть:

международным,

федеральным, региональным, муниципальным,

ведомственным (отраслевым),

внутрихозяйственным;

внутрисубъектным.

2. Функции финансов

Финансовое регулирование может быть:

международным,

федеральным, региональным, муниципальным,

ведомственным (отраслевым),

внутрихозяйственным;

внутрисубъектным.

Слайд 772. Функции финансов

Функция управления денежным потоком и финансовыми отношениями выражается через функционирование

2. Функции финансов

Функция управления денежным потоком и финансовыми отношениями выражается через функционирование

Слайд 782. Функции финансов

Финансовый менеджмент может осуществляться на различных уровнях:

на международном,

федеральном,

2. Функции финансов

Финансовый менеджмент может осуществляться на различных уровнях:

на международном,

федеральном,

Слайд 792. Функции финансов

Защитная функция финансов проявляет себя в том, что экономический субъект

2. Функции финансов

Защитная функция финансов проявляет себя в том, что экономический субъект

Слайд 80Стабильность обеспечивается благодаря:

Стабильность обеспечивается благодаря:

Слайд 812. Функции финансов

Защитная функция может осуществляться на различных уровнях:

на международном,

федеральном,

2. Функции финансов

Защитная функция может осуществляться на различных уровнях:

на международном,

федеральном,

Слайд 822. Функции финансов

Выводы:

Таким образом, в современных условиях финансы выполняют:

Воспроизводственную функцию;

Распределительную функцию;

Контрольную функцию;

Функцию

2. Функции финансов

Выводы:

Таким образом, в современных условиях финансы выполняют:

Воспроизводственную функцию;

Распределительную функцию;

Контрольную функцию;

Функцию

Слайд 83Вопрос 4. Дискуссионные вопросы теории финансов

Вопрос 4. Дискуссионные вопросы теории финансов

Слайд 844. Дискуссионные вопросы теории финансов

4. Дискуссионные вопросы теории финансов

Слайд 85 Дискуссионные вопросы теории финансов

Вопрос об экономической природе и границах финансовых отношений

Дискуссионные вопросы теории финансов

Вопрос об экономической природе и границах финансовых отношений

Слайд 86 Стадии воспроизводственного процесса

1. Вопрос об экономической природе и границах финансовых отношений

Стадии воспроизводственного процесса

1. Вопрос об экономической природе и границах финансовых отношений

Слайд 87На какой стадии воспроизводственного процесса возникают финансы

На какой стадии воспроизводственного процесса возникают финансы

Слайд 88Императивность государства

2. Вопрос о качественных признаках, определяющих специфику финансов (об участии государства

Императивность государства

2. Вопрос о качественных признаках, определяющих специфику финансов (об участии государства

Слайд 89Императивность государства

Императивность государства

Слайд 903. Функции финансов

3. Функции финансов

Слайд 914.Структура финансовой системы

Распределительная теория

Воспроизводственная теория

4.Структура финансовой системы

Распределительная теория

Воспроизводственная теория

Слайд 92Дискуссионные вопросы теории финансов

Выводы:

Многие вопросы, касающиеся современной теории финансов, остаются спорными и

Дискуссионные вопросы теории финансов

Выводы:

Многие вопросы, касающиеся современной теории финансов, остаются спорными и

Слайд 93Вопрос 4. Взаимосвязь финансов с другими экономическими категориями, участвующими в распределении

Вопрос 4. Взаимосвязь финансов с другими экономическими категориями, участвующими в распределении

Слайд 944. Взаимосвязь финансов с другими экономическими категориями, участвующими в распределении

Поскольку распределение -

4. Взаимосвязь финансов с другими экономическими категориями, участвующими в распределении

Поскольку распределение -

Слайд 954. Взаимосвязь финансов с другими экономическими категориями, участвующими в распределении

4. Взаимосвязь финансов с другими экономическими категориями, участвующими в распределении

Слайд 96Цена есть основа и начало распределительного процесса

Цена - инструмент формирования доходов государства

Цена

Цена есть основа и начало распределительного процесса

Цена - инструмент формирования доходов государства

Цена

Слайд 97Цена - инструмент формирования доходов государства. Цены используются государством при таможенном регулировании

Цена - инструмент формирования доходов государства. Цены используются государством при таможенном регулировании

Слайд 98Цена.

Цена редко равняется стоимости.

Под действием рыночных механизмов спроса и предложения цена

Цена.

Цена редко равняется стоимости.

Под действием рыночных механизмов спроса и предложения цена

Слайд 99Если цена опускается ниже стоимости, то производителю, несущему убытки, они компенсируются с

Если цена опускается ниже стоимости, то производителю, несущему убытки, они компенсируются с

Слайд 100Взаимосвязь цены и финансов

основой финансового метода распределения стоимости является цена

финансы основываются на

Взаимосвязь цены и финансов

основой финансового метода распределения стоимости является цена

финансы основываются на

Слайд 101Налог – это деньги, которые безвозмездно передаются государству по действующим законам, т.е.

Налог – это деньги, которые безвозмездно передаются государству по действующим законам, т.е.

Слайд 102Заработная плата и финансы

заработная плата обособлена необходимым формированием доходов конкретных работников

заработная плата

Заработная плата и финансы

заработная плата обособлена необходимым формированием доходов конкретных работников

заработная плата

Слайд 103Заработная плата – денежная выплата, т.е. деньги,

полученные в обмен на труд.

Заработная плата – денежная выплата, т.е. деньги,

полученные в обмен на труд.

Слайд 104Кредит - способ покрытия временного кассового разрыва (разрыва между доходами и расходами).

Общим

Кредит - способ покрытия временного кассового разрыва (разрыва между доходами и расходами).

Общим

Слайд 105Кредит отличается от финансов:

- во-первых, по конечным целям. В финансах доходы являются

Кредит отличается от финансов:

- во-первых, по конечным целям. В финансах доходы являются

Слайд 106взаимосвязь финансов и кредита

Если у предприятия не хватает финансовых ресурсов для нормального

взаимосвязь финансов и кредита

Если у предприятия не хватает финансовых ресурсов для нормального

Слайд 1074. Взаимосвязь финансов с другими экономическими категориями, участвующими в распределении

Все перечисленные категории

4. Взаимосвязь финансов с другими экономическими категориями, участвующими в распределении

Все перечисленные категории

Слайд 108Спасибо за внимание!

Спасибо за внимание!

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ Машины литья под давлением легких сплавов. Российский рынок

Машины литья под давлением легких сплавов. Российский рынок Блюда из яиц. Технология для 5 класса (обслуживающий труд)

Блюда из яиц. Технология для 5 класса (обслуживающий труд) Работа с паямив системе интернет-трейдинга Aton-Line

Работа с паямив системе интернет-трейдинга Aton-Line Структура информации

Структура информации Максим Горький "Сказки об Италии"

Максим Горький "Сказки об Италии" Буква "Ф" (1 класс)

Буква "Ф" (1 класс) Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы

Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы Проведение соревнований в легкой атлетике

Проведение соревнований в легкой атлетике Владимиро - Суздальская Русь

Владимиро - Суздальская Русь Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование Личная гигиена и закаливание, гигиенические основы закаливания

Личная гигиена и закаливание, гигиенические основы закаливания  Вас приветствует Служба "Одно окно"

Вас приветствует Служба "Одно окно" Урок информатики

Урок информатики Светильники российского производства

Светильники российского производства КРАСНАЯ ШАПОЧКА

КРАСНАЯ ШАПОЧКА Сталь 9 класс

Сталь 9 класс ООО ПКК «Техноклуб»

ООО ПКК «Техноклуб» Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков

Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков Презентация без названия(1)

Презентация без названия(1) Программа семинара «Основы эффективных продаж»

Программа семинара «Основы эффективных продаж» Презентация на тему А нужен ли Калгон?

Презентация на тему А нужен ли Калгон? Менеджмент в IT

Менеджмент в IT At school

At school АУДИТ САЙТА

АУДИТ САЙТА  Со спортом дружить - здоровым быть

Со спортом дружить - здоровым быть Sulimov dog Prepared by Tokmanova Sandira T-1202 group

Sulimov dog Prepared by Tokmanova Sandira T-1202 group  что такое инфографика

что такое инфографика