Сущность, формы и виды кредита. Структура современной кредитной системы. Виды банков. Активные и пассивные операции банков

- Сущность, формы и виды кредита. Структура современной кредитной системы. Виды банков. Активные и пассивные операции банков

Содержание

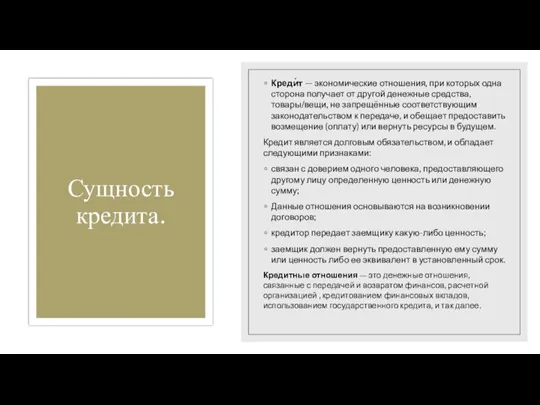

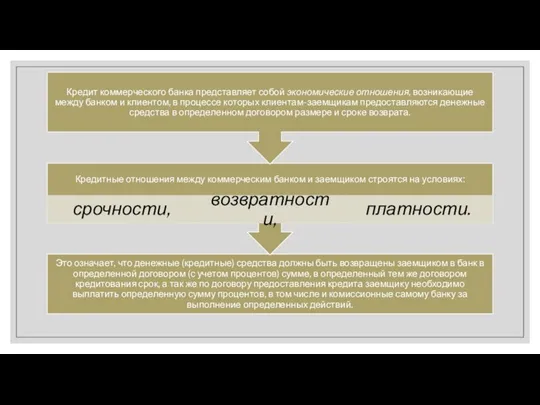

- 2. Сущность кредита. Креди́т — экономические отношения, при которых одна сторона получает от другой денежные средства, товары/вещи,

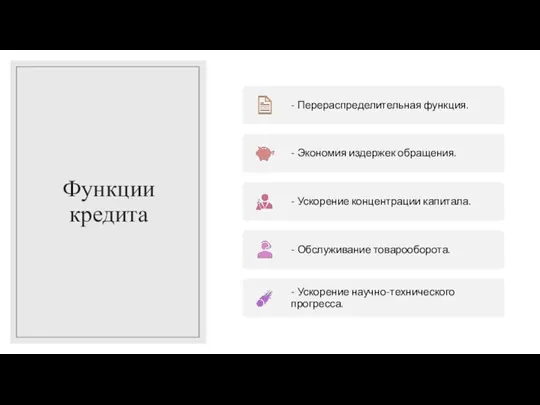

- 4. Функции кредита

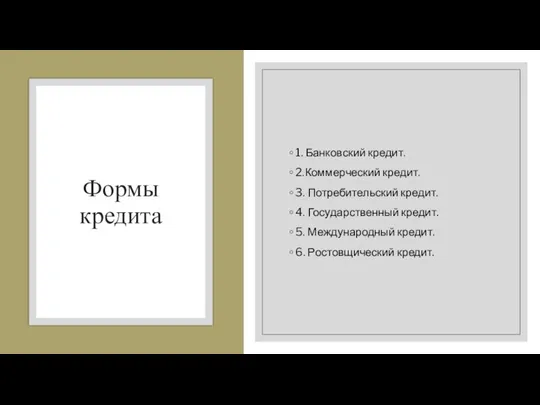

- 5. Формы кредита 1. Банковский кредит. 2.Коммерческий кредит. 3. Потребительский кредит. 4. Государственный кредит. 5. Международный кредит.

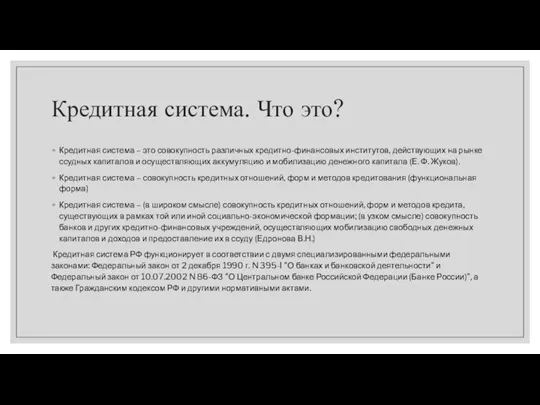

- 6. Кредитная система. Что это? Кредитная система – это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных

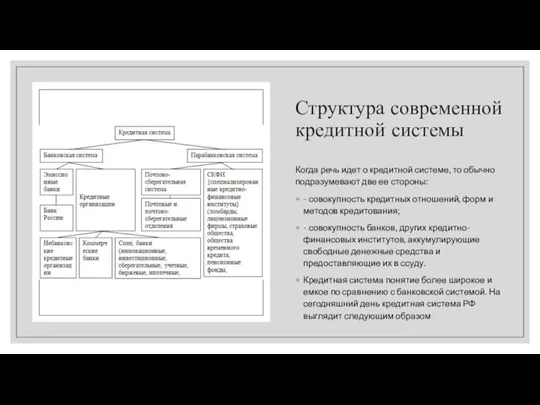

- 7. Структура современной кредитной системы Когда речь идет о кредитной системе, то обычно подразумевают две ее стороны:

- 8. Двухуровневая банковская система в России: верхний уровень - Банк России нижний уровень - кредитные организации. Законодательно

- 9. Центральный банк России является главным банком государства. Он независим от распорядительных и исполнительных органов власти. Центральный

- 10. Недостатком же отечественной банковской системы является недостаточное разнообразие и расширение деятельности ее второго (нижнего) уровня. Большинство

- 11. Виды банков Центральный (эмиссионный) банк -. Коммерческие банки Инвестиционные банки Сберегательные банки Ипотечные банки Банки потребительского

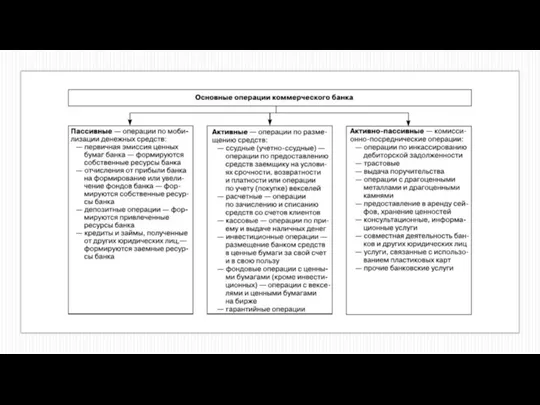

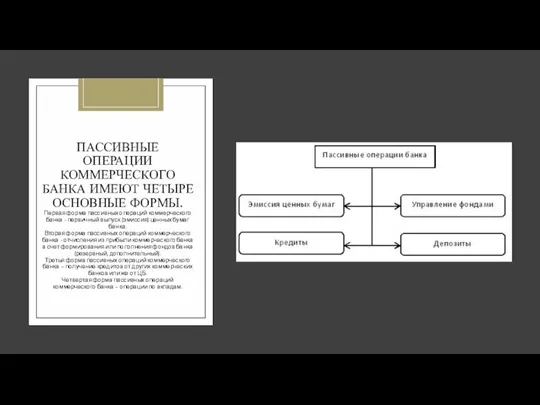

- 14. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА ИМЕЮТ ЧЕТЫРЕ ОСНОВНЫЕ ФОРМЫ. Первая форма пассивных операций коммерческого банка - первичный

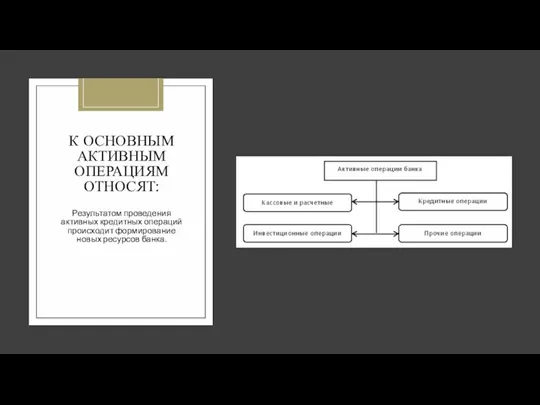

- 15. К ОСНОВНЫМ АКТИВНЫМ ОПЕРАЦИЯМ ОТНОСЯТ: Результатом проведения активных кредитных операций происходит формирование новых ресурсов банка.

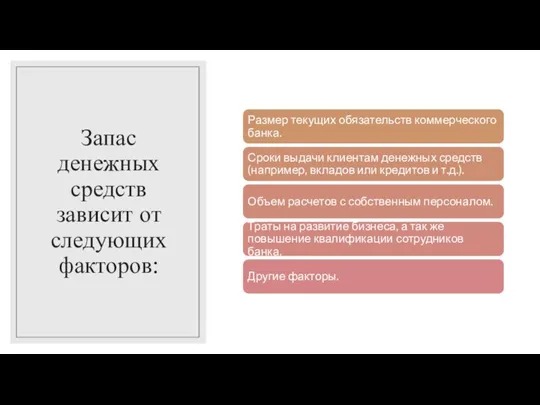

- 16. Запас денежных средств зависит от следующих факторов:

- 17. .

- 18. Государственное регулирование предложения денег. Антиинфляционная политика - это совокупность мер государственного регулирования, направленная на контроль над

- 19. Основными направлениями государственной политики в вопросах обеспечения устойчивости денежного рынка должны быть: -поддержание доверия к банковской

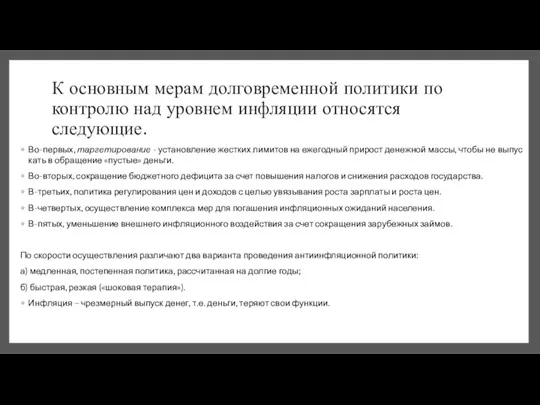

- 20. К основным мерам долговременной политики по контролю над уровнем инфляции относятся следующие. Во-первых, таргетирование - установление

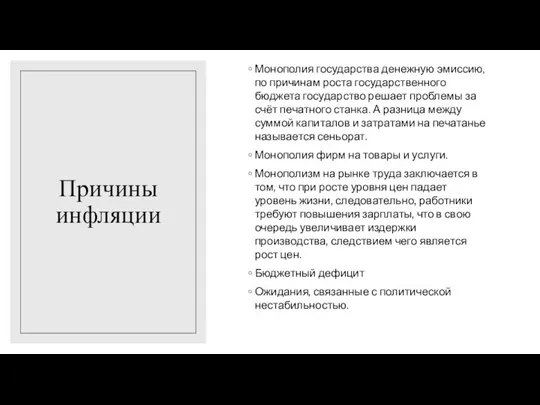

- 21. Причины инфляции Монополия государства денежную эмиссию, по причинам роста государственного бюджета государство решает проблемы за счёт

- 23. Скачать презентацию

Слайд 2Сущность кредита.

Креди́т — экономические отношения, при которых одна сторона получает от другой денежные

Сущность кредита.

Креди́т — экономические отношения, при которых одна сторона получает от другой денежные

Слайд 4Функции кредита

Функции кредита

Слайд 5Формы кредита

1. Банковский кредит.

2.Коммерческий кредит.

3. Потребительский кредит.

4. Государственный кредит.

5. Международный кредит.

6. Ростовщический

Формы кредита

1. Банковский кредит.

2.Коммерческий кредит.

3. Потребительский кредит.

4. Государственный кредит.

5. Международный кредит.

6. Ростовщический

Слайд 6Кредитная система. Что это?

Кредитная система – это совокупность различных кредитно-финансовых институтов, действующих

Кредитная система. Что это?

Кредитная система – это совокупность различных кредитно-финансовых институтов, действующих

Слайд 7Структура современной кредитной системы

Когда речь идет о кредитной системе, то обычно подразумевают

Структура современной кредитной системы

Когда речь идет о кредитной системе, то обычно подразумевают

Слайд 8Двухуровневая банковская система в России:

верхний уровень - Банк России

нижний уровень

Двухуровневая банковская система в России: верхний уровень - Банк России нижний уровень

Слайд 9Центральный банк России является главным банком государства. Он независим от распорядительных и

Центральный банк России является главным банком государства. Он независим от распорядительных и

Слайд 10Недостатком же отечественной банковской системы является недостаточное разнообразие и расширение деятельности ее

Недостатком же отечественной банковской системы является недостаточное разнообразие и расширение деятельности ее

Слайд 11Виды банков

Центральный (эмиссионный) банк -.

Коммерческие банки

Инвестиционные банки

Сберегательные банки

Ипотечные банки

Банки потребительского кредита

Банковский холдинг

Виды банков

Центральный (эмиссионный) банк -.

Коммерческие банки

Инвестиционные банки

Сберегательные банки

Ипотечные банки

Банки потребительского кредита

Банковский холдинг

Слайд 14ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА ИМЕЮТ ЧЕТЫРЕ ОСНОВНЫЕ ФОРМЫ.

Первая форма пассивных операций коммерческого

ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА ИМЕЮТ ЧЕТЫРЕ ОСНОВНЫЕ ФОРМЫ. Первая форма пассивных операций коммерческого

Слайд 15К ОСНОВНЫМ АКТИВНЫМ ОПЕРАЦИЯМ ОТНОСЯТ:

Результатом проведения активных кредитных операций происходит формирование новых

К ОСНОВНЫМ АКТИВНЫМ ОПЕРАЦИЯМ ОТНОСЯТ: Результатом проведения активных кредитных операций происходит формирование новых

Слайд 16Запас денежных средств зависит от следующих факторов:

Запас денежных средств зависит от следующих факторов:

Слайд 18Государственное регулирование предложения денег.

Антиинфляционная политика - это совокупность мер государственного регулирования, направленная на контроль

Государственное регулирование предложения денег.

Антиинфляционная политика - это совокупность мер государственного регулирования, направленная на контроль

Слайд 19Основными направлениями государственной политики в вопросах обеспечения устойчивости денежного рынка должны быть:

-поддержание

Основными направлениями государственной политики в вопросах обеспечения устойчивости денежного рынка должны быть:

-поддержание

Слайд 20К основным мерам долговременной политики по контролю над уровнем инфляции относятся следующие.

Во-первых, таргетирование

К основным мерам долговременной политики по контролю над уровнем инфляции относятся следующие.

Во-первых, таргетирование

Слайд 21Причины инфляции

Монополия государства денежную эмиссию, по причинам роста государственного бюджета государство решает

Причины инфляции

Монополия государства денежную эмиссию, по причинам роста государственного бюджета государство решает

ПРАЗДНИК СЛАВЯНСКОЙ ПИСЬМЕННОСТИ

ПРАЗДНИК СЛАВЯНСКОЙ ПИСЬМЕННОСТИ Сертификация

Сертификация Трезвое село – 2021

Трезвое село – 2021 Сказка о Колобке

Сказка о Колобке Роллеты от

Роллеты от Направление совершенствования КИМ для ЕГЭ 2009 г. по биологии

Направление совершенствования КИМ для ЕГЭ 2009 г. по биологии Система мотивации и стимулирования персонала

Система мотивации и стимулирования персонала  яблоки от 0 до 10

яблоки от 0 до 10 экологический лагерь «Живая природа»

экологический лагерь «Живая природа» Страхование строительно-монтажных рисков

Страхование строительно-монтажных рисков Проектдетского кафе «Мадагаскар»

Проектдетского кафе «Мадагаскар» «Лизинг как инструмент развития бизнеса в современных условиях»

«Лизинг как инструмент развития бизнеса в современных условиях» Электроснабжение жилого микрорайона г. Керчь

Электроснабжение жилого микрорайона г. Керчь Россия

Россия Презентация на тему Сложение и вычитание трёхзначных чисел в столбик

Презентация на тему Сложение и вычитание трёхзначных чисел в столбик Факты о Санкт-Петербурге

Факты о Санкт-Петербурге Текстовые функции

Текстовые функции  Почувствуй себя исследователем!

Почувствуй себя исследователем! Всемирный день шоколада

Всемирный день шоколада Цифровая передача

Цифровая передача Ребёнок учится тому, Что видит у себя в дому, Родители пример тому!

Ребёнок учится тому, Что видит у себя в дому, Родители пример тому! Неолит с производящим хозяйством

Неолит с производящим хозяйством  1

1 Федеральный закон

Федеральный закон Существующая ситуация в сфере обращения с отходами на территории Кировской области и обоснование необходимости реализации пило

Существующая ситуация в сфере обращения с отходами на территории Кировской области и обоснование необходимости реализации пило House vocabulary

House vocabulary Дизайн одежды и аксессуаров. Онлайн-обучение

Дизайн одежды и аксессуаров. Онлайн-обучение Adverbs

Adverbs